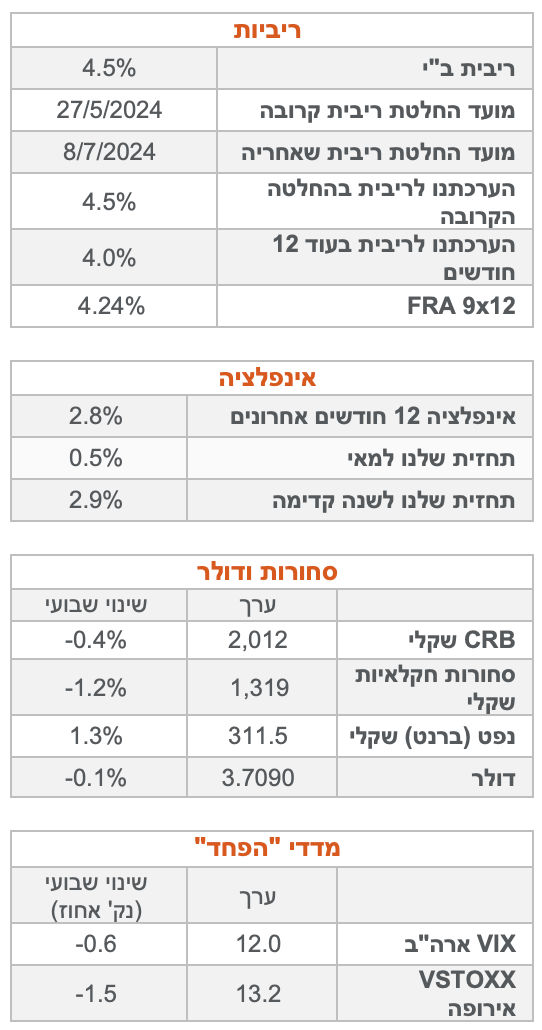

הייצור התעשייתי בארה"ב נותר ללא שינוי, חודשית, באפריל, על פי נתוני ה-BLS, וגם זה אחרי עדכון כלפי מטה של 0.4%, בנתון מרץ. יחד עם עוד כמה נתונים חלשים מתחילת השנה, הייצור התעשייתי במדינה מצביע כעת על התכווצות של כ-0.4% - קרוב לרמות השפל של התקופה האחרונה, ונמוך בראייה היסטורית.

ההיחלשות בייצור התעשייתי בארה"ב עקבית עם מדדי מנהלי הרכש לתעשייה (S&P, ISM, MNI Chicago) שנעו בין נייטרליים יחסית, לשליליים ממש. ובמובן זה, יש כאן hard data שדיי מאשש את האינדיקציות מאלה.

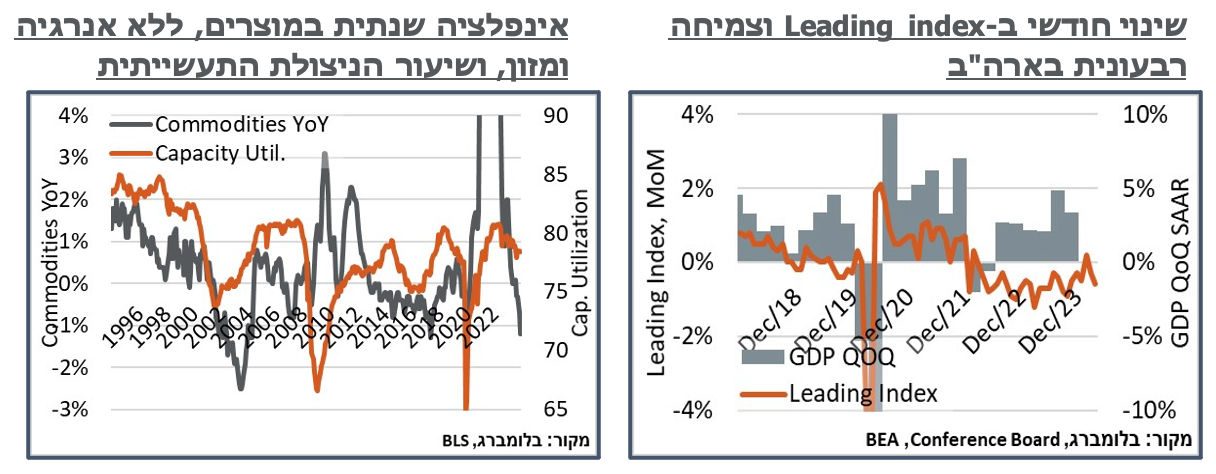

שיעור הניצולת התעשייתית רשם גם הוא נסיגה מתונה מספרית, אבל מהותית מבחינה אובייקטיבית, מ-78.5% ל-78.4%. הסדרה ממשיכה להיות נמוכה משמעותית מהרמות של לפני כשנה וחצי (שיא של 80.9 בספטמבר 2022). ככלל, ערכים בסביבה הנוכחית עקביים עם סביבת אינפלציה נמוכה מאוד של מוצרים סחירים, סדר גודל של 0.7% – גבוה מירידה שנתית של 1.2%, אשר פורסמה במהלך השבוע בנתוני מדד המחירים לצרכן, אבל לא משהו שצריך להביא אותנו, לכשעצמו לשבירה של יעד האינפלציה של הפד.

ככלל, נתוני מדד המחירים לצרכן בארה"ב, באפריל עמדו, ברובם, בציפיות. מצד אחד, אינפלציה כוללת שנותרת ברמת 3.4% זה רחוק כמובן מיעד הפד. מצד שני, למרות היציבות הכללית באינפלציה, אפשר למצוא מעט סיבות לאופטימיות בעלייה של 0.3%, לעומת קונצנזוס של 0.4% בנתון החודשי, מזכיר, לכיוון ההפוך, את מה שראינו ביום הקודם במדד המחירים ליצרן.

לא מעט מהאינפלציה החודש נבעה מרכיבי הדלק בתחנה, עם עלייה של 2.8%, המשלימה ל-1.2% בשנה האחרונה. כמובן שבחודש הבא נצפה להתמתנות עם הירידה במחירי הנפט.

במוצרים הסחירים, כאמור, כלל הקטגוריה ללא דלק ומזון יורדת כעת ב-1.2%. ספציפית, מחירי המכוניות ממשיכים לרדת, כאשר המכוניות החדשות מצביעות כעת על ירידה שנתית של 0.4%, לעומת קרוב לכלום, בחודש שעבר. כנ"ל, המשומשות ממשיכות לאבד גובה, עם 1.4% במהלך החודש האחרון, המשלימים ל-6.9% בשנה האחרונה.

סעיפי הדיור המשיכו להיות הגורם המהותי יותר בנתון הכולל. ואלה עולים כעת ב-5.5%, שנתית, הפרש מהותי לעומת 5.7% בחודש שעבר (אלה מהווים קרוב ל-35% מהמדד). קרי, יש פה, עדיין, תרומה של קרוב ל-2% לאינפלציה הכוללת. ובמובן הזה, המשך ההתמתנות בסדרה יהיה מאוד מהותי מבחינת העמידה ביעד האינפלציה של הפד.

סעיפי ההלבשה וההנעלה רשמו עלייה מפתיעה במקצת, של 1.2% - קרוב מאוד לעלייה השנתית של הסדרה (1.3%).

בסעיפי השירותים, מעבר לדיור, ההלבשה וההנעלה מחירי התחבורה עלו בעוד 0.9%, ל-11.2% בשנה האחרונה, כמובן, שוב על רקע עליית מחירי הדלק. השירותים הרפואיים, כנ"ל, הוסיפו עוד 0.4% ל-2.7%. עליות נרשמו בסעיפים נוספים, שראינו חזק לאחרונה, כמו שירותים פיננסיים (2.5%+).

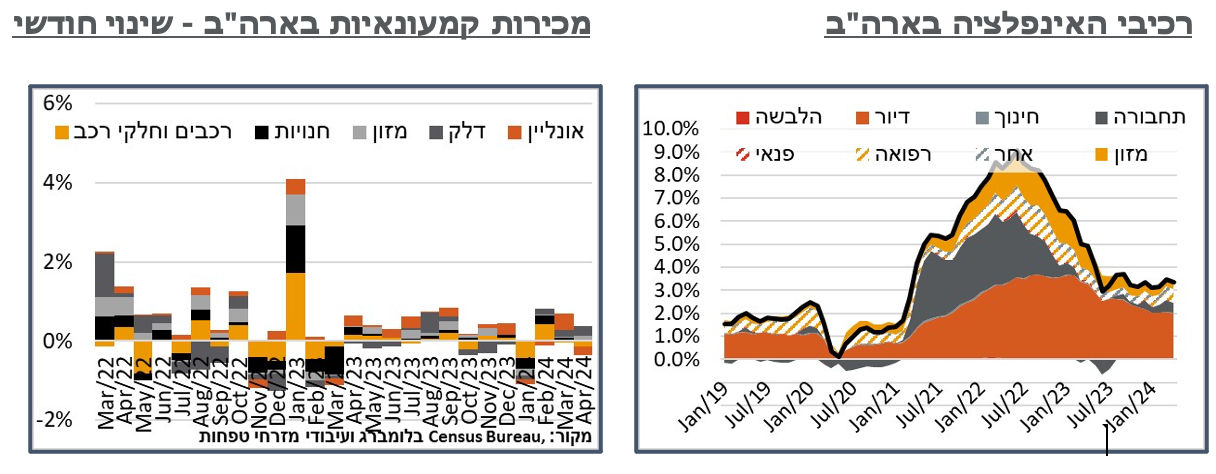

נתוני המכירות הקמעונאיות, בארה"ב, הצביעו על יציבות באפריל, לעומת צפי לעלייה של 0.4%. יחד עם ההיחלשות באשראי המתגלגל, אשר דווח בשבוע הקודם, הנתונים מהווים עדכון דרמטי משהו, להערכתנו.

עיקר הרכיבים שתרמו באופן חיובי למכירות, באופן דומה, היו בסעיפי הדלקים, על רקע עליית מחירי הדלק בתחנה. ובאופן קשור, אולי, זה לווה בירידה במכירת מכוניות ובמכירות אונליין (מותרות). מכירות "קבוצת הביקורת" המשמשת לחישוב התמ"ג, כנ"ל, ירדה ב-0.3% במהלך החודש. הצריכה הפרטית מהווה קרוב ל-⅔ מהתוצר בארה"ב. ובמובן זה, יש פה משקולת מהותית מאוד על התוצר ברבעון השני.

ישראל: התוצר התרחב ברבעון הראשון ב-14.1%, קרוב לקונצנזוס (14.7% בבלומברג) ונמוך במעט מציפיותינו לצמיחה של 17%. הנתון כמובן במונחים שנתיים, אז במונחים מקוריים מדובר למעשה בגידול של 3.3% בתוצר בלבד. זה שם אותנו, נמוך, עדיין, משמעותית, מהתקופה של לפני המלחמה, כאשר נתון הרבעון הקודם עודכן כלפי מטה לירידה של 21.7%, במונחים שנתיים.

הרבה ממה שמשך למטה את התוצר הרבעון היה הגידול ביבוא (32.7%+), שנכנס כמובן שלילית לתוצר, ומתקרב כעת מאוד לרמות של לפני תחילת המלחמה. וגם פה, הרבה מזה היה גידול ביבוא הביטחוני, על רק הצורך למלא מחדש את המלאים הביטחוניים. זולת זה, נרשמה התאוששות נאה בהשקעה, בדגש על בתי מגורים, וגם בצריכה הפרטית.

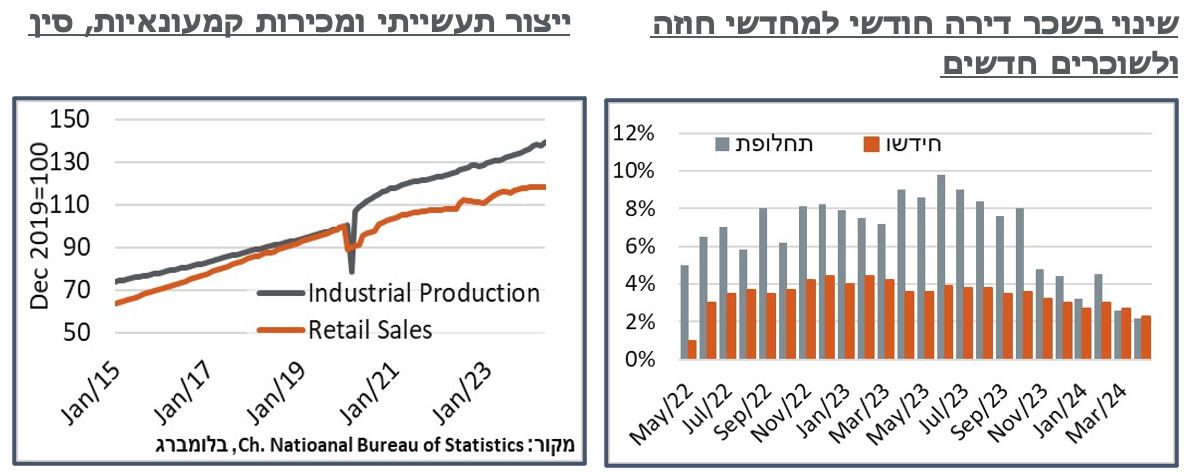

מדד אפריל המקומי זינק ב-0.8% – גבוה משמעותית מהציפיות שנעו סביב הטווח של 0.5%-0.7% לרוב, כשהקונצנזוס, וגם ההערכות שלנו, היו לכיוון של 0.6%. בהמשך למגמה בחודש שעבר, האינפלציה השנתית המשיכה להתרחק ממרכז היעד של בנק ישראל, לעבר 2.8%.

סעיפי הטיסות הם אלה אשר הפתיעו הפעם, במידה רבה, כאשר רכיב הארחה ונופש בארץ ובחו"ל זינק ב-10.5%, והוסיף 0.5% לאינפלציה. ההסבר הוא, להערכתנו, דגימה נוספת של מחירי הטיסות, בחודשים שלאחר תחילת המלחמה. לרוב יש לזה נטייה לתקן את עצמו.

נתוני הקצה של השכירויות עצמן רשמו התמתנות קלה, כאשר מחדשי החוזה עשו זאת במחיר הגבוה בכ-2.3% בלבד, לעומת החודש המקביל בשנה שעברה, ואילו גם אצל המחליפים עברנו לעלייה של 2.2%, לעומת 2.6%, במרץ. למרות זאת, אולי בשל שיעור גבוה יחסית של חידושי חוזים באופן כללי, כלל רכיבי השכירות (שירותי דיור ושכר דירה) הוסיפו ביחד קרוב ל-0.1% למדד, במהלך החודש. זה, בתורו, מביא ליציבות יחסית באינפלציה השנתית של הרכיבים האלה, ובהקשר הזה, המשמעות היא תרומה משמעותית ודביקה לאינפלציה. יכול להיות שבמאי נראה פחות חידושי חוזה, וזה יתמתן משמעותית.

חוץ מזה אנחנו דיי מתונים, עם תרומה צפויה של 7 נ"ב מהדלקים, עלייה מתונה, ועונתית מאוד, של 2.3% בסעיפי ההלבשה, ומעט עלייה עונתית במחירי העופות. כלל סעיפי המזון עלו ב-0.3%, במהלך החודש, שוב, מתון בשביל פסח משולב רמדאן.

בצד השלילי, ניכרים ירידה במחירי הירקות והפירות (אנחנו ציפינו לעלייה קלה) ומחירי ריהוט שממשיכים לרדת, למרות מחירי השינוע הימי היקרים, והיחלשות השקל.

כאמור, נצפה לתיקון ברכיבי הטיסות בחודש הבא. מעבר לזה, כשמנקים את אלה ואלה, כמו שבדרך כלל קורה, כנראה שיש פה גם סימנים לצרכן עם הכנסה פנויה מופחתת, כמו בארה"ב. ואילו צד ההיצע לא היה מביא לעליית מחירים, כנראה שהיינו חוזרים מהר לכיוון מרכז היעד, ולמטה מכך.

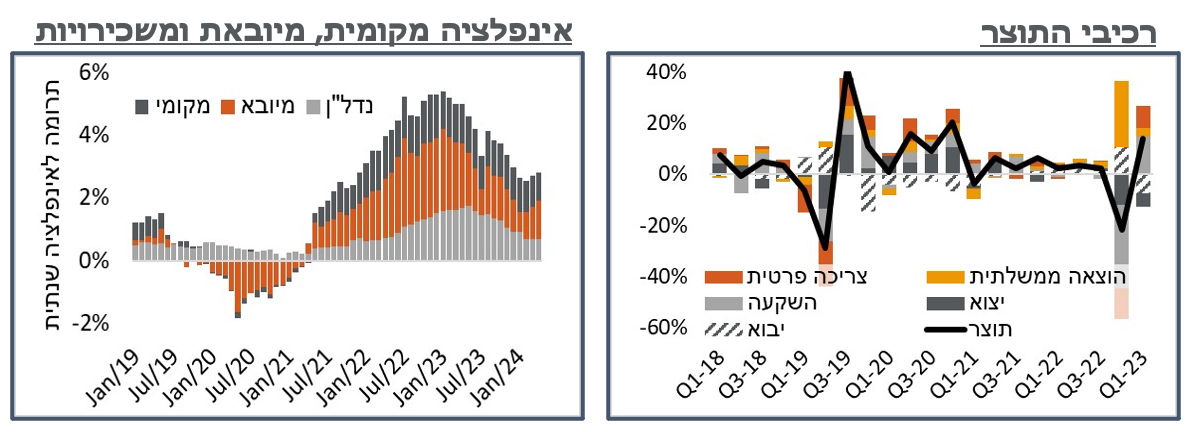

סין: הלשכה המרכזית לסטטיסטיקה של סין פרסמה מספר נתונים על הפעילות בכלכלה, בשבוע שעבר. הודעת הלשכה הצהירה, בכותרתה, על "המשך התאוששות והתקדמות נאה בכלכלה הלאומית באפריל". משם מתוארת פעילות המפלגה הקומוניסטית (CPC), ויישום החלטות שהתקבלו על ידי זו, "לשאיפה לקידום תוך הבטחת היציבות".

על רקע זה, הלשכה דיווחה על המשך צמיחה נאה של הפעילות התעשייתית, בקרוב לאחוז, לא פחות, במהלך החודש האחרון בלבד. זה מביא אותנו לצמיחה בייצור התעשייתי של 6.7% בשנה האחרונה, גבוה ביחס לתקופות קודמות. בניגוד בולט למחסור שראינו במוצרים בשנים האחרונות בעולם, שהביא כזכור למגמה אינפלציונית בולטת, בשנים האחרונות ניכר פיתוח ממוקד בהרחבת פעילות התפוקה התעשייתית של התעשייה (בניגוד לכרייה וחציבה). הנ"ל זינקה ב-7.5%, בשנה האחרונה. ומתוך זה, ניכר המשך מעבר של הכלכלה הסינית לייצור מוגבר של מוצרי הייטק, בדומה לארה"ב. בפרט, מוזכר זינוק שנתי בייצור מכשירי הדפסה תלת מימדית, רכבים חשמליים ומעגלים משולבים, ב-55.0% 39.2% ו-31.9%, בהתאמה.

לעומת זה, דווח כי המכירות הקמעונאיות במדינה רשמו עלייה מתונה הרבה יותר, של 2.3% במהלך השנה האחרונה, או 0.03% במהלך החודש האחרון.

Photo-Timon-Schneider-Dreamstime.com

Photo-Timon-Schneider-Dreamstime.com