|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

9 |

2300176 |

Aa2.il |

יציב |

01/12/2025 |

|

10 |

2300184 |

Aa2.il |

יציב |

01/12/2025 |

|

11 |

2300234 |

Aa2.il |

יציב |

01/06/2030 |

|

12 |

2300242 |

Aa2.il |

יציב |

01/06/2030 |

|

13 |

2300309 |

Aa2.il |

יציב |

01/12/2035 |

|

14 |

2300317 |

Aa2.il |

יציב |

01/06/2035 |

שיקולים עיקריים לדירוג

העלאת הדירוג, בהמשך להצבת האופק החיובי במועד המעקב הקודם, נתמכת בשיפור המתמשך במיצוב הפיננסי של החברה בד בבד עם השיפור ביחס כיסוי החוב ל-EBITDA לרמות התומכות בדירוג Aa2.il. החל משנת 2022 עם החזרה למדיניות חלוקת דיבידנד סדורה, החברה שומרת על רמות החוב. וזאת לאחר שנים של הורדת נטל הדיבידנד והפניית התזרים החופשי לקיטון בחוב, להערכתנו בטווח הבינוני עם סיום פרויקט הסיבים ושיפור בסיס ההוצאות בחברות הבנות תשכיל החברה להמשיך ולהפנות את התזרים החופשי לקיטון ברמות החוב.

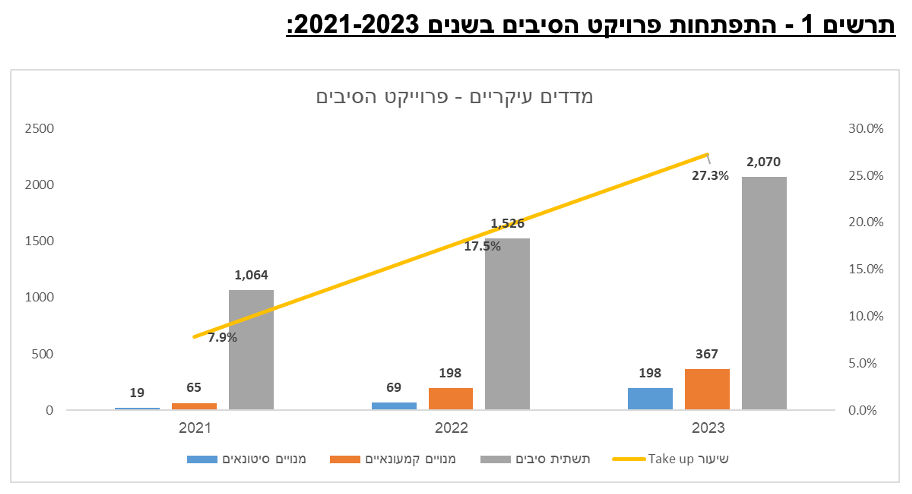

אנו מניחים כי מהלכי ההתייעלות שקרמו עור וגידים בשנים האחרונות יחד עם טיוב בסיס ה-EBITDA והישענותה על מנועי צמיחה המבוססי רווחיות איתנה ברת קיימא קזזו את הפגיעה בתחום הטלפוניה הקווית, במקביל לתחרות העזה והלחץ על המחירים בעיקר בשוק הטלוויזיה הרב ערוצית. בהמשך לתמורות בשנים האחרונות בשוק התקשורת, השכילה החברה להגדיל אחיזתה בשוק הסיבים אנו מניחים כי בזק תגדיל את אחיזתה בשוק הסיבים ובטווח הבינוני להערכתנו תגיע לכ-1.06 מיליון בתי אב וקצב חדירה של כ-40%. נכון לתום שנת 2023 החברה פרסה סיבים בכ-2.1 מיליון משקי בית (כ-565 אלף מנויים מחוברים) וקצב החדירה (שיעור ה-Take up נאמד לכ-27.3%).

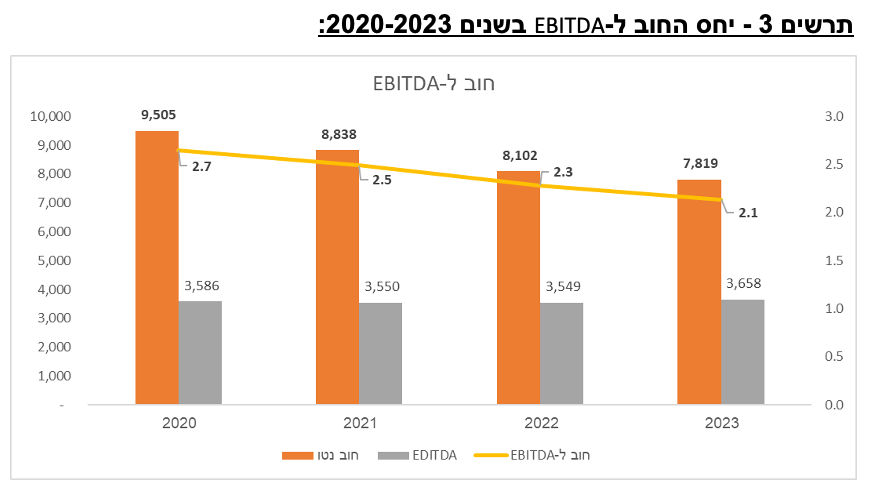

יחס החוב נטו ל-EBITDA ירד לאורך השנים האחרונות ועמד על 2.1 ב-2023 ולהערכתנו צפוי להיוותר יחסית יציב, ויחס הכיסוי רווח תפעולי להוצאות מימון עמד בשנת 2023 על 7.3 ומוטה לחיוב נוכח הכנסות מימון גבוהות יחסית ולהערכתנו צפוי לעמוד סביב 6.0-6.5 בשנות התחזית.

עם היקף הכנסות של כ-9.1 מיליארד ₪ בשנת 2023, הצעת הערך של החברה נתמכת בסל שירותים ומוצרים רחב ומגוון על כלל מגזרי ענף התקשורת בישראל, הפונה לכל פלחי השוק המקומי. החברה ממשיכה ליהנות מיתרונות תחרותיים וטכנולוגיים משמעותיים הנובעים בעיקר מבעלות על תשתית תקשורת בפריסה ארצית מלאה.

המיצוב העסקי של החברה מוטה לטובה כקבוצת התקשורת המובילה בישראל, המחזיקה בנתחי שוק משמעותיים במרבית מגזרי הפעילות בענף, מותג חזק, מודל עסקי משולב של מגזרי הפעילות ורווחיות גבוהה. העמקת האחיזה של בזק בשוק האינטרנט באה לידי ביטוי בעלייה במנויי תשתית הסיבים למול המתחרות הנוספות בענף, ומבססת את יתרונותיה היחסיים של בזק. יתרון זה מקבל משנה תוקף בבחינת תמהיל המנויים של בזק בשנת 2023 המורכב מ-565 אלף מנויי סיבים ו-930 אלף מנויי נחושת, וזאת בהשוואה ל-268 אלף מנויי סיבים ו-1,237 אלפי מנויי נחושת ב-2022. החברה מפרסמת כי לטווח הבינוני עתידה להגדיל את שיעור ה-Take Up ל-40% מסך פריסת הסיבים בטווח הבינוני. מנויי הסיבים מאופיינים ב-ARPU גבוה יותר בהשוואה למנויים המבוססים על תשתית הנחושת, ולכן ניתן להסיק כי שינוי תמהיל זה יתרום לעלייה בהכנסות המגזר הקווי בתקופת התחזית ובטווח הבינוני. כמו כן, מידרוג מניחה כי המשך מעבר קווים סיטונאים לבזק (כולל הסכם ה-IRU עם פרטנר) לצד מעבר מנויים קמעונאיים לתשתית הסיבים של בזק (ע"ח תשתית הנחושת) יתרום לחיזוק מעמדה של בזק בשוק הסיבים.

בשנים האחרונות משרד התקשורת פעל לנקודת איזון חדשה עם הגדלת מספר המתחרים, הסדרת תעריפים ועידוד השקעה בתשתיות שהבטיחה קצב פריסה ואיכות תשתית מותאמים לסטנדרטים עולמיים. לאחר אלו ולאחר פרסום משרד התקשרות בדבר הירידה בתעריפי הקנים של הסיבים בתחילת השנה שתעוגן עד שנת 2025 להערכתנו ירדה מידת האי וודאות בקשר עם תעריפי השוק הסיטונאי בטווח הקצר.

לאחר שבין השנים 2016-2020 הכנסות החברה ירדו בשיעור ממוצע של כ-2.6%, בשלוש השנים האחרונות (2021-2023) רשמה החברה צמיחה בהכנסות ממוצעת של כ-1.4% וזאת על אף הקיטון בתעריפי הטלפוניה הקווית. בשנת 2023 הכנסות החברה צמחו בכ-1.3% הודות לגידול בקווי האינטרנט על סיבים והמשך העלייה הממוצעת בהכנסה לקו האינטרנט לטובת תשתית הסיבים, עליה בהכנסות מטלוויזיה רב-ערוצית (שרשמה הכנסות שיא מאז שנת 2019), ועלייה בהכנסות משירותים לעסקים בדמות תמסורת ותקשורת נתונים ושירותי ענן ודיגיטל. יצוין כי תחום ה-ISP ויישום אינטרנט אחוד הביאה למעבר ההכנסות מבזק בינ"ל לבזק קווי, אך בראי הקבוצה אין לכך השפעה, שכן מגזר בזק קווי נהנה מגידול בהכנסות עקב רפורמת ביטול הפרדת הספק, חלף מגזר בזק בינלאומי בו הכנסות אלו ירדו לאחר הרפורמה.

תרחיש הבסיס של מידרוג מניח כי החברה תשמור על יציבות ברווחיות התפעולית שתעמוד על טווח של 19%-21% כאשר הרף התחתון מבוסס על הוצאות עובדים לפרישה כחלק מהליך התייעלות והרף העליון מתייחס לטווח הבינוני בדגש על ביטול עלויות הלווין ב-yes ובהתייעלויות נוספות ברמת הקבוצה, וכן והגדלת תמהיל לקוחות סיבים בעלי ARPU גבוה ע"ח מנויי נחושת. להערכתנו שיעור מנויי הסיבים מסך המנויים יעמוד על כ-54% ב-2024 לעומת כ-38% ב-2023. הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) צפוי להסתכם בכ-3.6-3.7 מיליארד ₪ בשנת 2024 (כ-40.0%ֵ-41.5% מההכנסות) וכ- 3.7-3.4 מיליארד ₪. בטווח הבינוני. טווח זה כולל את הערכותינו להוצאות פרישת עובדים בהיקף משמעותי, המשך פריסת הסיבים והגעה לכיסוי של כ-2.5 מיליון משקי בית עם שיעור חדירה של כ-32%, בשנת 2024 וכ-40% בטווח הבינוני. אנו מניחים כי בתחום הטלוויזיה הרב ערוצית, הכניסה שלFREE TV ורמת התחרות העזה יחד עם מבנה הוצאות קשיח ימשיכו להעיב על תוצאות yes והיא תציג הפסד תפעולי מתון עד רווחיות אפסית. להערכתנו yes תתייצב רק בטווח הבינוני עם ביטול עלויות הלוויין. בשוק הסלולר אנו מניחים כי על אף הירידה בשירותי הנדידה, ביטול עלויות האינטרקונקט יחד עם המעבר לשירותי דור 5 יטייבו את הרווחיות של פלאפון.

הרווח הנקי בתרחיש הבסיס של מידרוג צפוי להסתכם לכ-900-1,000 מיליון ₪ בשנת 2024 ובטווח הבינוני לכ-750-1,050 מיליון ₪. הטווח התחתון מוטה לשלילה בעקבות הוצאות פרישת עובדים בהיקף משמעותי.

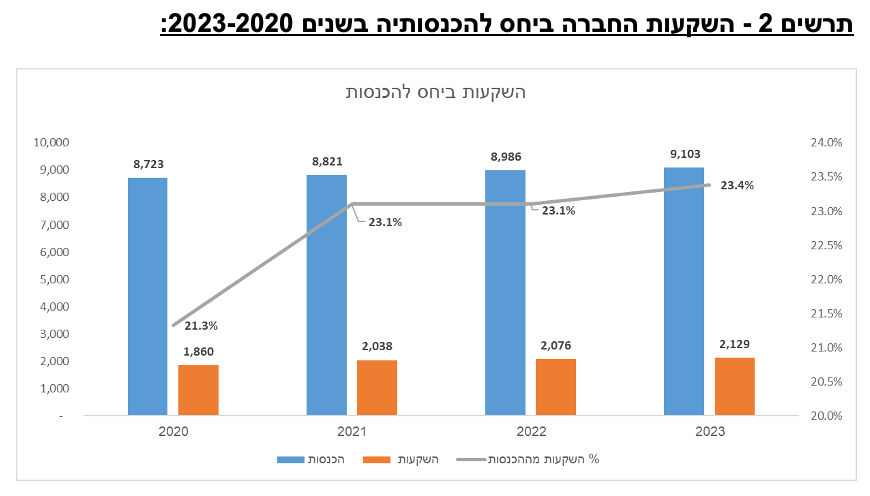

ההשקעות נטו ברכוש קבוע (לרבות הוצאות חכירה) הסתכמו לכ-2,130 מיליון ₪ בשנת 2023 ומהוות כ-23.3% מההכנסות. להערכתנו השקעות אלו יעמדו בשנת 2024 על כ-2,200 מיליון ₪ ובטווח הבינוני על כ-2,000-2,200 מיליון ₪. הטווח התחתון מניח את סיום פריסת הסיבים בשנת 2025, ולאורך זמן אנו מצפים כי ההשקעות ההוניות יהוו כ-21%-22% מההכנסות. בהתאם לתרחיש הבסיס של מידרוג צפויה החברה לייצר תזרים חופשי (FCF) אפסי בשנת 2024, ובטווח הבינוני סביב 500 מיליון ₪, אשר ייועד לקיטון בחוב הפיננסי נטו של החברה.

לחברה מינוף מאזני גבוה המהווה משקולת לדירוג. מידרוג צופה כי החוב הפיננסי המותאם נטו יישאר דומה ורק בטווח הבינוני יקטן בהיקף כולל של 400-500 מיליוני ₪. יחסי הכיסוי של החברה השתפרו ותואמים לרמת הדירוג וישתפרו בהתאם להערכתנו לקיטון בחוב הפיננסי. אנו צופים יחס חוב פיננסי נטו ל-EBITDA מותאם של כ-2.2-2.0 בשנת 2024 והוא יוותר יחסית יציב בטווח הבינוני. אנו מניחים כי מגמת צמצום החוב תהיה בהיקפים נמוכים משמעותית מזו שאפיינה את השנים האחרונות. יחס חוב ל-FFO צפוי לעמוד על כ-2.7-2.5 בשנת 2024 ועל 2.8-2.4 בטווח הבינוני.

חברות תקשורת נוטות ליחסי מינוף גבוהים לאור אופי פעילותן. מידרוג צופה כי יחס הון עצמי למאזן בתרחיש הבסיס יעמוד על 17%-18% (לעומת 15.8% בשנת 2023). מידרוג מעריכה כי לחברה גמישות מסוימת בהיקף ההשקעות וכי הנהלת החברה תשמור על הפרופיל הפיננסי התומך בדירוג, זאת על אף חזרה לחלוקת הדיבידנדים בשנת 2022 בשיעור של 50% מהרווח הנקי. לאחרונה החליט הדירקטוריון החברה על עלייה בחלוקה לשיעור של 70% מהרווח הנקי. מאחר ולהערכתנו בזק הגיעה קרוב לסוף מחזור השקעות הסיבים, מדיניות דיבידנד זו אינה מעיבה על נזילות החברה. מידרוג מניחה חלוקת דיבידנד בשנות התחזית בהתאם למדיניות החלוקה של כ- 70% מהרווח הנקי השנתי - כ-600-700 מ' ₪ בשנת 2024, מתוכם חולק ב-9.5.2024 סכום של 374 מ' ₪.

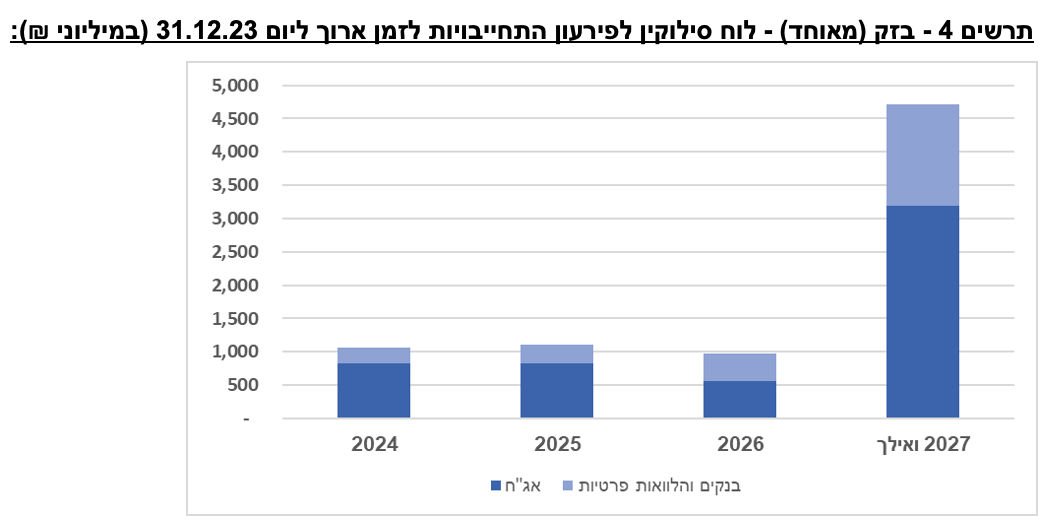

נזילות החברה טובה והיא נתמכת ביתרות מזומנים ותיק השקעות לז"ק (בעיקר פיקדונות בנקאיים וקרנות כספיות) בסך של כ-1.8 מיליארד ₪ נכון ליום ה-31.12.2023. לוח הסילוקין הנוכחי גוזר לחברה היקף פירעונות של כ-1.1 מיליארד ₪ מדי שנה בשנים הקרובות, והינו גבוה ביחס לתזרים החופשי הצפוי של החברה. אנו מעריכים כי החברה תמשיך לפעול למיחזור החוב ולטיוב לוח הסילוקין כך שיהלום את קצב ייצור המזומנים של החברה. בינואר 2024 בוצעה הרחבה לסדרות האג"ח 11 ו-13 במטרה להאריך את מח"מ החוב ולמחזר חוב, ולהערכתנו גם בשנים הבאות יבוצע מיחזור מדי שנה. להערכתנו צפוי קיטון ביתרות נזילות החברה לכ-1.5 מיליארד ₪ בטווח הבינוני. לחברה שיעבוד שלילי על כלל נכסיה לטובת כלל המממנים, וזאת ללא מגבלות מימוניות נוספות. לחברה נגישות טובה למערכת הבנקאית ולשוק ההון התומכים להערכתנו גם כן בגמישות הפיננסית. החברה הצהירה על כוונתה לשמור על דירוג אשראי גבוה (קבוצת Aa.il) הבאה לידי ביטוי בהקטנה מתמשכת של החוב הפיננסי ושמירה על יתרת נזילות משמעותית.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג ליציבות בגורמי המפתח בדירוג בהתאם לתרחיש הבסיס, תוך שמירה על הפרופיל העסקי והפיננסי של החברה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור ביחס כיסוי חוב פיננסי מותאם ל-EBITDA עד 1.5 לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה ביחסי הכיסוי וביחסי הרווחיות לאורך זמן.

רגולציה שיהיה בה לפגוע במידה משמעותית במעמדה העסקי של החברה, מעבר להערכותינו.

חלוקת דיבידנד שפוגעת בפרופיל הפיננסי. מעבר להנחות תרחיש הבסיס.

פירוט השיקולים העיקריים לדירוג

בתחום האינטרנט המשך פריסת סיבים בטווח הקצר והתמתנת צפויה בטווח הבינוני; התגברות התחרות בענף הטלוויזיה בטווח הקצר-בינוני עם כניסת מתחרה חדשה

ענף התקשורת בישראל מורכב מ-4 קבוצות תקשורת גדולות עם פעילויות מגוונות בתחומי הסלולר, שידורי טלוויזיה ושירותי תשתית וגישה לאינטרנט. ענף התקשורת מצוי תחת רגולציה מוגברת אשר הובילה לתחרות אינטנסיבית ומתמשכת, המקבלת משנה תוקף בהיעדר בידול משמעותי בשירותי התקשורת הבסיסיים. ענף התקשורת בעולם ובמשק הישראלי מתאפיין בקצב התפתחות מהיר ובשינויים תכופים וכן ברגולציה מכבידה המערערים את יציבות הסביבה התפעולית, ומשליכים לשלילה על הסיכון הענפי. להערכת מידרוג, הענף צפוי להמשיך להציג צמיחה (במונחי מס' מנויים) במרבית מגזרי הפעילות וזאת בדומה לשיעורי הצמיחה שאפיינו את השנים האחרונות.

תחום תשתיות וגישה לאינטרנט מתאפיין בשיעורי חדירה גבוהים, המיוחסים לפריסת תשתית גישה ארצית. בישראל פרוסות שלוש תשתיות סיבים – בזק, IBC ופרטנר. החל משנת 2017 החלו חברות התקשורת בישראל בביצוע של פריסת הסיבים, המהווה מנוע צמיחה משמעותי בשוק האינטרנט. השימוש באינטרנט המבוסס על סיבים אופטיים מאפשר להגדיל את מהירות הורדות הנתונים בגלישה באינטרנט (מאפשר בין היתר קיבולת נתונים גדולה יותר עבור משק בית מסוים כך שתתאפשר גלישה מהירה של מספר מכשירים בו זמנית). תשתיות סיבים אלו מיועדות להחליף את תשתיות הנחושת המסורתיות. נכון לסוף שנת 2023 נפרסו בישראל תשתיות סיבים המאפשרות חיבור למעל -שני מיליון בתי אב. כמו כן, אנו מעריכים כי בשנת 2024 בזק ומתחרותיה ישקיעו משאבים שיווקיים רבים על מנת להגדיל את מצבת מנויי האינטרנט על בסיס תשתית הסיבים. אנו מניחים התמתנות במגמת הגידול בשנים שלאחר מכן, שכן לאחר ההתייצבות של השוק, החברות תתקשינה לגייס לקוחות חדשים בתשתית הסיבים, מה שיכול אף להשפיע על הדינמיקה התחרותית וכפועל יוצא גם על המחירים בענף.

בשנים 2023-2022 חלה התמתנות בתחרות בשוק הסלולר הבאה לידי ביטוי בירידה בשיעורי הנטישה ובהתייצבות בהכנסה הממוצעת למנוי. באמצע שנת 2023 החל תהליך ביטול דמי הקישוריות, תהליך אשר נפרס על פני 3 שנים עד לביטול מוחלט של דמי הקישוריות כאשר בסוף המתווה המפעילים לא יעבירו ביניהם תעריפי קישור גומלין בכלל – מהלך שמחד מקטין את ההכנסות ומנגד מקטין את הוצאות ההפעלה, כך שהשפעה על הרווחיות התפעולית צפויה להיות זניחה. כמו כן, על רקע המעבר לדור 5 והשקעה בפריסת תדרים, אנו מעריכים כי תימשך צמיחה חיובית במספר מנויי הסלולר, וזאת גם בהתאם לקצב גידול האוכלוסייה. מנגד, קיטון ברכישת חבילות חו"ל ושירותי נדידה (כאשר E-sim או רכישת סים מקומי מהווים מוצרים תחליפיים) משפיעים לשלילה על הכנסות חברות הסלולר.

בשנת 2023 התחרות בתחום שידורי הטלוויזיה בישראל התגברה בעקבות כניסתה לענף של חברת FREE TV שנמצאת בבעלות קשת. החברה מציעה למנויים חבילת ערוצי טלוויזיה במחיר קבוע ונמוך מהממוצע בשוק, כאשר בשנים האחרונות הענף היה נתון ללחצי מחיר בעקבות כניסתם של ספקי תוכן בינלאומי כגון נטפליקס, אפל TV, אמזון ודיסני פלוס, אשר מציעות שידורי תוכן על גבי תשתית אינטרנט (סטרימינג). כניסתה של המתחרה החדשה לענף גרמה לנטישת מנויים מסוימת בחברות הקיימות, וכן להפחתת ההכנסת הממוצעת מלקוח בעקבות מבצעים שנאלצות המתחרות להציע. לחברות הפועלות בתחום הטלוויזיה הרב-ערוצית תלות גבוהה בספקי התוכן על מנת לשמור על הרלוונטיות של הצעת הערך בעבור הצרכנים, כאשר ההוצאות על תוכן מהוות חלק ניכר מבסיס העלויות. המתחרים הישראליים לעיתים משתפים פעולה עם ספקיות התוכן הבינלאומיות, על מנת להשיא את הצעת הערך בעבור הצרכנים. להערכתנו, התחרות בשוק בשנתיים-שלוש הקרובות צפויה להתגבר בעקבות כניסת FREE TV שצפויה לשחוק את כמות המנויים בחברות המתחרות.

המשך היחלשות במגזר הטלפוניה הקווית: מגזר הטלפוניה הקווית ממשיך את המגמה המאפיינת את המגזר לאורך שנים של ירידה בביקושים שבאה לידי ביטוי בירידה בשיעור הבעלות על קו טלפון נייח, ובשחיקה בכמות השיחות שמבוצעות מרשתות קוויות. בנוסף, בהתאם להחלטת משרד התקשורת בדבר תעריפי הטלפוניה הקווית לצד שיעורי הנטישה העולים לאורך השנים, הכנסות בזק קווי מטלפוניה קווית בשנת 2024 צפויות, להערכת מידרוג, לרדת בהיקף של כ-110-100 מיליון ₪ ואילו בטווח הבינוני בהיקף של כ-150-160 מיליון ₪, בהשוואה לשנת 2023. נציין כי השחיקה הטבעית שחלה במהלך השנים בהכנסות בזק קווי משירותי טלפוניה קווית צפויה להימשך נוכח העמקת התחלופה שבין הטלפוניה הנייחת לניידת ויציבות מסוימת בטלפוניה העסקית שאינה כפופה להחלטת השימוע.

החברות הפועלות בתחום תשתיות התקשורת שהינו עתיר הון, נהנות עדיין מחסמי כניסה משמעותיים הנובעים מהצורך בהשקעות כבדות בהקמה ותחזוקה של התשתיות, רישיונות והיתרים ייחודיים, יתרונות לגודל, נגישות למקורות מימון, כוח אדם מקצועי ומיומן, יכולות הנדסיות גבוהות ומערך שירות לקוחות מבוסס, למרות האמור לעיל, מגמת הביקושים בענף הינה חיובית וצומחת לאורך זמן ומתואמת במידה רבה עם קצב הגידול הטבעי של האוכלוסייה ומשקי הבית. הביקוש לשירותי התקשורת השונים מוערך ע"י מידרוג ככזה החשוף במידה מועטה למחזוריות הכלכלית נוכח מידת חיוניותם של שירותים אלו. חברות התקשורת חשופות במידה רבה לשינויים טכנולוגיים ושינויים בהרגלי הצריכה והעדפות של צרכנים – אלו מהווים גורמי סיכון אינהרנטיים בענף, כאשר החברות נדרשות לבצע השקעות הוניות בהיקפים משמעותיים וזאת על מנת לשמר את מעמדן התחרותי והעסקי בסביבה דינאמית. מידרוג מעריכה כי שינויים בדפוסי הצריכה של שירותי התקשורת יחד עם עלייה בהיקף השימוש בדאטה בקרב הצרכנים, ימשיכו להוות כוחות עיקריים בעיצוב מבנה הענף והתחרות בו. בדומה למגמה בשנים האחרונות חל צמצום בהיקפי הפעילויות בתחומי הטלפוניה הנייחת והתקשורת הבינלאומית.

בשנים האחרונות משרד התקשורת פעל לנקודת איזון חדשה עם הגדלת מספר המתחרים, הסדרת תעריפים ועידוד השקעה בתשתיות שהבטיחה קצב פריסה ואיכות תשתית מותאמים לסטנדרטים עולמיים. לאחר אלו ולאחר פרסום משרד התקשרות בדבר הירידה בתעריפים הסיטונאיים של השימוש בקנים בתחילת השנה שתעוגן עד שנת 2025 להערכתנו מידת אי הוודאות בקשר עם תעריפי השוק הסיטונאי ירדה בטווח הקצר.

תחזית מודי'ס לענף התקשורת העולמי הינה יציבה והיא צופה צמיחה אורגנית של 2.5% בהכנסות החברות בשנת 2024, אשר מושפעת מביקוש לקיבולת רשתות, מהירות גבוהה יותר ושירותים נוספים, יחד עם עליית מחירים. הסיכונים העיקריים בענף הם אינפלציה גבוהה, האטה כלכלית, תחרות אשר מגבילה את המחירים וכשלון אפשרי ביצירת רווחים שיכסו על השקעות דור 5. להערכת מודי'ס, שירותי B2B יהווה מנוע צמיחה בשנת 2024 לאור התקדמות הטרנספורמציה הדיגיטלית. שירותים אלו כוללים שירותי ענן, אבטחת מידע ועוד. שירותי דור 5 בעולם התפתחו עד כה בקצב איטי והחברות עדיין לא השיגו את ה-ARPU הרצוי בתחזיותיהן.

בזק תוסיף לשמר את מעמדה העסקי החזק ויתרונותיה ביחס לחברות המתחרות בענף

פרופיל הסיכון של בזק נתמך במעמדה המבוסס שלה כקבוצה המובילה והמגוונת ביותר בתחום התקשורת בישראל, החולשת על נתחי שוק מהותיים במרבית מגזרי התקשורת בישראל. להערכת מידרוג, החברה מחזיקה בנתח שוק של כ-53% בתשתית האינטרנט (54% בשנת 2022), מכך כ-35% במונחי קווים קמעונאיים (37% בשנת 2022), נתח שוק של כ-23% בתחום הסלולר (בדומה לשנת 2022) ונתח שוק של כ-33% בתחום הטלוויזיה הרב ערוצית (בדומה לשנת 2022). בשנת 2022 נתח השוק של החברה בתחום הטלפוניה הקווית היה כ-69% בעסקי וכ-53% בפרטי. בעלותה של החברה על תשתית תקשורת בפריסה ארצית מלאה, מקנה לה יתרונות טכנולוגיים ותחרותיים בלעדיים, גמישות תפעולית, ומעמד אסטרטגי בתחום הנייח.

גידול בשיעור מנויי הסיבים וגידול צפוי בהכנסות בעקבות שינוי תמהיל לקוחות נחושת-סיבים: החל משנת 2020 החברה מיישמת תכנית השקעות נרחבת במטרה להרחיב את פריסת רשת הסיבים האופטיים ואת החיבור הסיבים בפועל למשקי הבית. היקף הפריסה Home Passed עמד על כ-2.1 מיליון משקי בית נכון לסוף שנת 2023, כאשר קצב החדירה למנויי סיבים (קמעונאיים + סיטונאיים) עלה מ-17.5% בשנת 2022 ל-27.3% בשנת 2023, בעוד שסך מנויי האינטרנט של בזק נותר יחסית דומה בשנת 2023 לעומת 2022 (כ-1.5 מיליון מנויים) בעקבות מעבר של מנויים מתשתית נחושת לסיבים. ביום 21.12.2022 החברה חתמה עם חברת פרטנר תקשורת בע"מ על הסכם ארוך טווח לאספקת שירות זכות שימוש בלתי הדירה (IRU) בשירות סיב. בהתאם להסכם הוענקה לפרטנר זכות מתן שירות ללקוחותיה ב-120 אלף קווים בלתי מסוימים של סיבים אופטיים של החברה (עם אופציה לתוספת של עוד 48 אלף קווים), לתקופה של 15 שנים החל מיום 1.1.2023 .התמורה בגין אספקת השירות, כוללת תשלומים חד פעמיים ותשלומים שנתיים. נכון לתום שנת 2023 מספר הקווים להם פרטנר סיפקה שירות במסגרת ההסכם עומד על כ-72 אלף קווים.

היעד האסטרטגי אליו בזק שואפת להגיע הוא שיעור "”Take – Up של 40%. שיעור זה מציג את פוטנציאל גיוס הלקוחות של בזק לרשת הסיבים, והוא מחושב על ידי חלוקת מספר המנויים לרשת הסיבים של בזק, בסך תשתיות הסיבים שנפרסו על ידי בזק. מידרוג מניחה כי יעד זה יושג בטווח הבינוני. יצוין כי עליה בכמות מנויי אינטרנט המחוברים לרשת הסיבים מתורגמת לירידה במנויים המחוברים לתשתית הנחושת.

מידרוג מעריכה כי שוק האינטרנט בישראל צפוי להציג בטווח הבינוני צמיחה בשיעור של כ-2.5%-3% במונחי מספר מנויים בשנת 2024, קצב גידול התואם במידה רבה את קצב הגידול הרב שנתי הממוצע בשנים 2023-2021. בשנת התחזית מצבת המנויים הסיטונאיים של בזק צפויה, להערכת מידרוג, להמשיך לרדת לאור המשך ירידה במספר מנויי הנחושת וזאת על אף עלייה בקרב מנויי הסיבים בעקבות העסקה עם פרטנר, וגם מצבת המנויים הקמעונאיים להערכתנו תרד מעט. יצוין כי מרבית הירידה במנויי הנחושת (קמעונאי וסיטונאי) מתקזזת באמצעות עלייה במצבת מנויי הסיבים, כך שמצבת המנויים הכוללת של בזק צפויה להישאר יחסית יציבה, אך היא צפויה לאבד נתח שוק ולהחזיק בנתח שוק מנויי האינטרנט של כ-50% בשנת 2024 (לעומת כ-53% בשנת 2023 וכ-54% בשנת 2022) וכ-48%-50% בטווח הבינוני. הנחותינו מתבססות על המשך פריסה של תשתית הסיבים שכעת צפויה להיפרס גם ביישובים בהם קיימים בתים פרטיים בצפיפות נמוכה (חלף מגדלים אותם ניתן לחבר בקלות) ושיעור החדירה של בזק. מידרוג רואה בחיוב את מאמצי החברה להגדיל את מספר מנויי הסיבים ולבדל את ערך המוצר, אשר יעזרו לשפר את הכנסות החברה מתשתית אינטרנט בטווח הזמן הבינוני. תרחיש הבסיס של מידרוג מניח כי הכנסות בזק קווי מתשתית גישה לאינטרנט צפויות לעלות בשיעור של 2.5%-3.5% בשנת 2024 ואילו בטווח הבינוני ההכנסות צפויות להתייצב, וזאת לאור התחזקות ה- ARPUהקמעונאי עקב שינוי התמהיל בין לקוחות נחושת וסיבים. מנגד, ה-ARPU הסיטונאי צפוי לרדת בטווח הבינוני לאור עדכון צפוי בתעריפים של משרד התקשורת.

: מגזר הטלפוניה הקווית ממשיך את המגמה המאפיינת את המגזר לאורך שנים של ירידה בביקושים שבאה לידי ביטוי בירידה בשיעור הבעלות על קו טלפון נייח ובשחיקה בכמות השיחות שמבוצעות מרשתות קוויות. בנוסף לכך, בהתאם להחלטת משרד התקשורת, בוצעה הפחתה לתעריפי הטלפוניה הקווית בשתי פעימות, הראשונה באמצע שנת 2022 והשנייה באמצע שנת 2023, כך ששנת 2024 צפויה השפעת הקצה של ההפחתה האחרונה מיולי 2023 והיא צפויה להיות השנה הראשונה לאחר הפחתת התעריפים המלאה. בהתאם לכך, ובהתאם לשיעורי הנטישה העולים לאורך השנים עקב ירידת הביקושים שהוזכרה לעיל, הכנסות בזק קווי מטלפוניה קווית בשנת 2024 צפויות לרדת בשיעור של כ-15%-20% ביחס לשנת 2023 (שהציגה ירידה של כ-16% למול שנת 2022) ולאחר מכן לרדת בשיעורים נמוכים יותר.

ירידה צפויה ב-ARPU בעקבות רפורמת דמי הקישוריות, קיזוז באמצעות גידול במנויי דור 5: במסגרת תרחיש הבסיס של מידרוג לשנת 2024, הונחה צמיחה בגובה 1.0%-1.5% (בדומה לשנת 2023) במספר המנויים בענף הסלולר בשנות התחזית, ואנו מעריכים כי פלאפון תשמור על נתח השוק שלה - כ-22.8%. להערכתנו ב-ARPU תחול ירידה בעקבות ביטול דמי הקישוריות, אולם הירידה תקוזז באמצעות עליה שיעור מנויי דור 5 המאופיינים ב-ARPU גבוה יותר ממנויי דור 4. בטווח הבינוני להערכתנו תחול התייצבות בשיעורי הנטישה אשר יעמדו סביב 24%-25.0% (שיעור נטישה של 24.5% בשנת 2023). ביטול דמי הקישוריות צפוי להקטין את הכנסות החברה בהיקף משמעותי (דרך הקטנת ה-ARPU) החל משנת 2024 והלאה, אך אינה צפויה להשפיע על הרווח התפעולי לאור קיטון מקביל בהוצאות בגין דמי הקישוריות. להערכתנו, היקף הכנסות פלאפון צפוי לנובע סביב 2.3 מיליארד ₪ בשנת 2024 ולרדת לטווח של 2.1-2.2 מיליארד ₪ בטווח הבינוני.

שחיקה צפויה במספר המנויים וב-ARPU בעקבות התחזקות התחרות בענף הטלוויזיה, וגידול בשיעור מנויי הדיסקאונט על חשבון מנויי הפרימיום בחברת yes: החל משנת 2022, קבוצת בזק באמצעות yes רשאית לשווק חבילות תקשורת מלאות (חבילות משולבות טלוויזיה ואינטרנט) בדומה למתחרות שלה. yes ממשיכה ליישם את המיגרציה משידורי לוויין לשידורי OTT, כאשר שיעור המנויים לשירות Sting TV (מתוך כלל המנויים) עלה מ-11% בשנת 2020 ל-21% בשנת 2023. תרחיש הבסיס של מידרוג מניח כניסת Free TV של קבוצת קשת-RGE לשוק צפויה לשחוק את נתח השוק של yes באופן הדרגתי בטווח הבינוני (ב-2023 נתח השוק עמד על 33% להערכת יס) וכן צפויה לשחוק את המחירים, כאשר החברות המתחרות תאלצנה להציע חבילות במחירים נמוכים יותר על מנת למנוע מהלקוחות לעבור לשירותי הדיסקאונט המתחרים. אנו מעריכים המשך מגמת גידול שיעור מנויי סטינג בשיעור של כ-7%-10% בשנה בטווח הבינוני על חשבון ירידה במנויי הפרימיום בשיעור של כ-7% בשנה בטווח הבינוני, כך שהיקף המנויים של yes צפוי להערכתנו לרדת בשיעור של כ-3%-4% בשנה. לאור התחזקות מנויי הסטינג בתמהיל המנויים, מידרוג צופה המשך השחיקה ב-ARPU בגין שירותי טלוויזיה ולפיכך קיטון בהכנסות משירותים אלו. הקיטון יקוזז באמצעות גידול בהיקף מכירות חבילות אינטרנט. בהתאם לכך, הכנסות yes צפויות להערכתנו לרדת לטווח של 1.2-1.3 מיליארד בשנת 2024 (כ-1.3 מיליארד ₪ ב-2023) ולעמוד סביב 1.2 מיליארד ₪ בטווח הבינוני.

המשך מעבר בזק בינלאומי לחברה ממוקדת עולם עסקי: ביום ה-01.04.2022 נכנסה לתוקפה החלטת משרד התקשורת בדבר ביטול חובת הפיצול בין ספק (ISP) לתשתית, מה שמביא לסיומה ההדרגתי של פעילות ה-ISP בקרב הלקוחות הפרטיים בבזק בינלאומי, כאשר פעילות זו עוברת בהדרגה לבזק קווי. גם תחום שירותי הטלפוניה הבינלאומית להערכתנו צפוי להישחק בעקבות מוצרים תחליפיים חינמיים כגון ווטסאפ, זום ודומיו. בזק בינלאומי צפויה להשלים תהליך טרנספורמציה לחברה המציעה שירותים ופתרונות ללקוחותיה העסקיים בדמות תקשורת לעסקים הכוללים שירותי ICT, ציוד ורישוי, ייעוץ אבטחת מידע, העברת נתונים ועוד. הצעת הערך של החברה ללקוחותיה העסקיים נתמכת בסל רחב ומגוון של מוצרים ושירותים, כאשר לחברה יכולת להתאים את תמהיל המוצרים והשירותים בהתאם לצרכיו ואופי פעילותו של הלקוח, וזאת תוך מתן מעטפת שירות ותמיכה כוללת וממוקדת לקוח לאורך כל תקופת ההתקשרות. תרחיש הבסיס של מידרוג מניח כי הכנסותיה של בזק בינלאומי צפויות לרשום ירידה בטווח של 10%-11% בשנת 2024 ולעמוד סביב 1.05-1.1 מיליארד ₪, כאשר בטווח הבינוני הירידה צפויה להיות נמוכה יותר ולהערכתנו ההכנסות תתייצבנה סביב 1 מיליארד ₪. עיקר הירידה צפויה לנבוע כאמור מירידה בהכנסות משירותי ISP (כ-21% בשנת 2024 וכ-8.0%-15% בטווח הבינוני) ומתקשורת בינלאומית (כ-20% בשנת 2024, ובטווח של 16%-12% בטווח הבינוני), ומנגד תתקזז באמצעות גידול בשירותי תקשורת לעסקים (כ-5% בשנה).

תרחיש הבסיס של מידרוג מניח יציבות בהכנסות החברה המאוחדות בשנת 2024 בטווח של כ-9.2-9.0 מיליארד ₪ בהשוואה ל-9.1 מיליארד ₪ בשנת 2023 (ממוצע של כ-8.8 מיליארד ₪ ב-2020-2022). בטווח הבינוני צפויה ירידה בשיעור של כ-2.5%-5.0% בהכנסות, עקב הירידה בהכנסות פלאפון, YES ובזק בינלאומי (בהכנסות המגזר הקווי צפויה עלייה) כך שההכנסות ינועו בטווח של 8.8-8.7 מיליארד ₪ בטווח הבינוני. להערכתנו, בזק תוסיף לשמר את מעמדה העסקי החזק ויתרונותיה ביחס לחברות המתחרות בענף.

שיעור הרווחיות התפעולית בולט לאורך שנות התחזית כחלק ממאפייני הענף

תרחיש הבסיס של מידרוג מבוסס על ההנחות הבאות: (1) בזק קווי - בשנת 2024 עליה בהוצאות השכר בעקבות השפעות הסכמי השכר מול העובדים. בטווח הבינוני אנו מניחים התייצבות בהוצאות השכר. הוצאות הפעלה, כלליות ופחת תיוותרנה להערכתנו יחסית יציבות. שיעור הרווח התפעולי ינוע להערכתנו בשנת 2024 סביב 33%-34% (כ-32.7% בשנת 2023, ו-36.5% בממוצע תלת שנתי) ובטווח הבינוני סביב 28%-34% כאשר הרף התחתון מושפע מהוצאות בגין פרישת עובדים. (2) פלאפון - ירידה ב-ARPU עקב רפורמת ביטול דמי הקישוריות, דבר המשפיע הן על ההכנסות והן על ההוצאות, אך מנגד הירידה ב-ARPU תקוזז בחלקה באמצעות גידול בשיעור מנויי דור 5 שמאופיינים ב-ARPU גבוה יותר. אנו מניחים בטווח הבינוני גידול לא מהותי בהוצאות השכר ושמירה על יציבות בהוצאות הפחת כך שהרווחיות התפעולית בשנת 2024 תנוע בטווח של 9.0%-9.5% ובטווח של 9%-10.5% בטווח הבינוני, וזאת בהשוואה ל-8.4% בשנת 2023 וממוצע תלת שנתי של 6.7%. (3) בזק בינלאומי - המשך הדרגתי של סיום פעילות ספק האינטרנט (ISP), כאשר זו צפויה להגיע לסיומה בטווח הבינוני. בנוסף, המשך ירידה בשירותי תקשורת בינלאומית אך מנגד גידול בהכנסות שירותי תקשורת לעסקים. שיעור הרווח התפעולי להערכתנו יישחק ויהיה קרוב לאפסי כתוצאה מגידול בשיעורי הוצאות השכר והפעלה וכלליות. בשנת 2024 שיעור הרווח התפעולי צפוי לנוע בטווח של 0.5%-1.0%, ובטווח הבינוני בשיעור של 0%-0.5%, וזאת בהשוואה לשיעור רווח תפעולי של 3.2% בשנת 2023. (4) yes - בטווח הבינוני אנו צופים ירידה בהוצאות וסיום הסכם הלוויין בשנת 2026. להערכתנו החברה תמשיך להפסיד בשנת 2024 ובטווח הבינוני תגיע לאיזון לאחר סיום הסכם הלוויין. להערכתנו, שיעור ההפסד התפעולי בשנת 2024 צפוי לנוע בטווח של 5.5%-6.5%, בעוד שבטווח הבינוני הטווח צפוי להיות 0.5%-6.0%, וזאת בהשוואה לשיעור הפסד תפעולי של 0.3% בשנת 2023, וממוצע תלת שנתי של 2.6%.

תרחיש הבסיס של מידרוג מניח כי רווחיות החברה תשמור על יציבות ותעמוד על טווח של 19%-21% כאשר הרף התחתון מבוסס על הוצאות עובדים לפרישה כחלק מהליך התייעלות והרף העליון מתייחס לטווח הבינוני בדגש על ביטול עלויות הלוויין בyes- ובהתייעלויות נוספות ברמת הקבוצה. שיעור רווחיות זה גוזר רווח תפעולי של כ-1.75-1.65 מיליארד ₪ בשנת 2024 ובטווח הבינוני, זאת בהשוואה לשיעור רווחיות תפעולית של כ-19.5% בשנת 2023.

יציבות ברמות החוב, בטווח הבינוני ירידה מסוימת ברמת החוב עם הקיטון בהשקעות ההוניות; יחסי כיסוי חוב ל-EBITDA תומכים בדירוג

תרחיש הבסיס של מידרוג מניח כי הרווח התפעולי בנטרול הוצאות פחת והפחתות וירידת ערך ובניכוי הוצאות פרישת עובדים (EBITDA מתואם) צפוי לנוע בטווח של 3.7-3.6 מיליארד ₪ בשנת 2024 לעומת כ-3.6 מיליארד ₪ בממוצע בשנים 2021-2023. בטווח הבינוני ה-EBITDA המתואם הממוצע צפוי להיות מעט נמוך יותר בעקבות רישום הוצאות בגין פרישת עובדים. הוצאות המימון נטו בשנת 2024 צפויות לעלות מעט ולעמוד על כ-250-270 מ' ₪ לעומת כ-245 מ' ₪ בשנת 2023, בעקבות הרחבת סדרות אג"ח 11 ו-13 בהיקף כולל של כ-900 מ' ₪. נציין כי 35% מהחוב הפיננסי של בזק הינו בעל מרכיב הצמדה לאינפלציה כאשר חלקו מגודר, גורם אשר העיב על הוצאות המימון בשנת 2023 ואף בשנות התחזית צפוי להעיב. ה-FFO צפוי לעמוד על כ-2.9-3.0 מיליארד בשנת 2024, בדומה לממוצע 2021-2023. בטווח הבינוני ה-FFO הממוצע להערכתנו יהיה מעט נמוך יותר בעקבות רישום הוצאות בגין פרישת עובדים. להערכתנו, יחס הכיסוי רווח תפעולי להוצאות מימון נטו צפוי לעמוד סביב 6.0-6.5 בשנות התחזית.

מידרוג צופה בתרחיש הבסיס כי ההשקעות ההוניות הכוללות של החברה (CAPEX) לרבות תשלומי חכירה יעמדו על סך של כ-2.2 מיליארד ₪ (כ-2 מיליארד ₪ בממוצע בשנים 2021-2023), מתוכם השקעות (כולל חכירות) בבזק קווי (בעיקר תשתית הסיבים) של כ-1.3-1.1 מיליארד ₪ ובפלאפון כ-0.6 מיליארד ₪ בשנות התחזית (כ-1.28 מיליארד ₪ וכ-0.6 מיליארד ₪ בהתאמה בשנת 2023). הגידול בהשקעות ההוניות נובע מהמשך הרחבת פריסת תשתית הסיבים ועלויות בגין המשך פריסת אנטנות תקשורת דור 5. בטווח הבינוני צפויה ירידה בהיקף ה-CAPEX כתוצאה מסיום פרויקט הסיבים וכן מסיום הסכם הלוויין בחברת yes. ההשקעות אלו הסתכמו לכ-2,130 מיליון ₪ בשנת 2023 ומהוות כ-23.3%% מההכנסות. להערכתנו השקעות אלו יעמדו בשנת 2024 על כ-2,200 מיליון ₪ ובטווח הבינוני על כ-2,000-2,200 מיליון ₪. הטווח התחתון מניח את סיום פריסת הסיבים בשנת 2025 וסיום התשלומים בגין הלוויין ב-yes בשנת 2026. לאורך זמן אנו מצפים כי ההשקעות ההוניות מתוך ההכנסות יירדו מכ-23.2% ממוצע תלת שנתי לכ-21%-22% מההכנסות וזאת נוכח הירידה בפריסת הסיבים, דור 5 בפלאפון ועלויות התאמת הממירים ב-yes.

מידרוג מניחה גידול בהון החוזר בהיקף של 120-160 מיליון ₪ בשנת 2024 (לעומת קיטון בהון החוזר בשנת 2023 בסך של כ-56 מיליון ₪). לאור תנודתיות ההון החוזר, אין ביכולתנו לצפות את התנועות בהון החוזר בטווח הבינוני. איננו מניחים עלייה באחוז חלוקת הדיבידנד מהרווח הנקי בטווח הבינוני ואנו מניחים חלוקת דיבידנד בשנות התחזית בהתאם למדיניות החלוקה של 70% מהרווח הנקי השנתי - כ-600-700 מ' ₪ בשנת 2024, מתוכם חולק ב-9.5.2024 סכום של 374 מ' ₪.

בהתאם לכך, להערכתנו בתרחיש הבסיס בשנת 2024 צפויה החברה להציג תזרים מזומנים חופשי (FCF) מאוזן (כ-420 מ' ₪ בשנת 2023, כולל קיטון של כ-56 מ' ₪ בהון החוזר), ובטווח הבינוני צפוי לחול שיפור ולהערכתנו החברה תרשום תזרים חיובי בעקבות ירידה ב-CAPEX (זאת במידה ולא יירשם גידול בהון החוזר).

ב-31.12.2023 החוב הפיננסי המותאם ברוטו (לרבות התחייבויות חכירה והתחייבויות לעובדים) עמד על כ-9.6 מיליארד ₪, כאשר בשנים האחרונות החברה הפחיתה את רמות החוב אשר עמד ב-2020 על כ-11.1 מיליארד ₪. להערכתנו, בשנת 2024 החוב צפוי להיוותר יחסית יציב סביב 9.5-9.6 מיליארד ₪, כאשר להערכתנו בטווח הבינוני החברה תשתמש בתזרים החיובי על מנת לפרוע חוב וכן תבצע מיחזור לחלק מהחוב הקיים, כפי שבוצע בינואר 2024 עם הרחבת סדרות 11 ו-13 בהיקף כולל של כ-900 מ' ₪. החוב המותאם נטו עמד ב-31.12.2023 על כ-7.8 מיליארד ₪, לעומת כ-9.5 מיליארד ₪ בשנת 2020. להערכתנו בשנת 2024 רמות החוב תיוותר דומה לרמה של שנת 2023, בעוד בטווח הבינוני תחול ירידה מסוימת בחוב והוא ינוע סביב 7.7-7.3 מיליארד ₪.

אנו צופים יחס חוב פיננסי נטו ל-EBITDA מותאם של כ-2.2-2.0 בשנת 2024 והוא יוותר יחסית יציב בטווח הבינוני. ביחס ההון למאזן חלה עליה בשנת 2023 והוא עמד על כ-15.8% לעומת הון שלילי בשנת 2020. מידרוג מעריכה כי במהלך שנות התחזית החברה תמשיך בעיבוי ההון העצמי אם כי בקצב נמוך משמעותית וזאת בשל העלאת שיעור חלוקת הדיבידנדים. לאור כך, מידרוג צופה כי יחס הון עצמי למאזן ב-2024 יעמוד על 17%-18% ויתחזק בטווח הבינוני.

גמישות פיננסית טובה אשר נתמכת בהיעדר מגבלות מימוניות; נזילות סבירה לדירוג

נזילות החברה טובה והיא נתמכת ביתרות מזומנים ותיק השקעות לז"ק (בעיקר פיקדונות בנקאיים וקרנות כספיות) בסך של כ-1.8 מיליארד ₪ נכון ליום ה-31.12.2023. לחברה פירעונות חוב של כ-1.1 מיליארד בשנים 2024-2025, כאשר בינואר 2024 בוצעה הרחבה לסדרות האג"ח 11 ו-13 במטרה להאריך את מח"מ החוב ולמחזר חוב, ולהערכתנו גם בשנים הבאות יבוצע מיחזור מדי שנה. להערכתנו צפוי קיטון ביתרות נזילות החברה לכ-1.5 מיליארד ₪ בטווח הבינוני. לחברה שיעבוד שלילי על כלל נכסיה לטובת כלל המממנים, וזאת ללא מגבלות מימוניות נוספות. לחברה נגישות טובה למערכת הבנקאית ולשוק ההון התומכים להערכתנו גם כן בגמישות הפיננסית.

שיקולים נוספים לדירוג

דירוג אגרות החוב Aa2.il גבוה בנוטש אחד מהדירוג Aa3.il הנגזר ממטריצת הדירוג, כאשר מידרוג מקנה משקל נוסף למעמדה העסקי של החברה בשוק התקשורת המקומי, וזאת מעבר לביטוי שלהם בפרמטרים האיכותיים והכמותיים במטריצת הדירוג, וביחס לחברות מדורגות אחרות. כמו כן, מידרוג מקנה משקל חיובי בדירוג לאיכות הניהול העסקי והפיננסי של החברה, המתבטאת בעמידה בתקציב מול ביצוע ושמירה על יתרות נזילות משמעותיות לאורך השנים.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

לחברה מדיניות ESG ויעדי ESG לטווח הארוך בתחום האחריות הסביבתית והחברתית והחברה מפרסמת דוחות אחריות תאגידית. להערכת מידרוג, חשיפת החברה לסיכונים סביבתיים הינה נמוכה. המשך פריסה של תקשורת דור 5 אשר תאפשר העברת מידע בקצב גבוה יותר תוך שימוש יעיל יותר בהספקי השידור ושימוש באנטנות בעלות יעילות אנרגטית גבוהה עשויים להפחית את החשיפה לקרינה. הסיכונים החברתיים העיקריים אליהם חשופה החברה נעוצים בעובדה שחלק משמעותי מנכסיה הינם המשאב האנושי. החברה משקיעה משאבים בתהליכי פיתוח, הדרכה, הערכה ותגמול של העובדים ויכולותיהם, בין היתר, לשם שימור כוח אדם איכותי לאור אתגרי האיתור, גיוס ושימור העובדים. פעילותה של החברה מבוססת על מערכות מידע ועל מידע דיגיטלי מסוגים שונים, חשיפה של מאגרי מידע עלולים לגרום לשיבושים בפעילות החברה וכתוצאה מכך החברה עלולה לסבול מהשלכות שליליות מהותיות. החברה נוקטת במגוון צעדים במטרה להגן על מערך טכנולוגיות המידע ולמזער את סיכוני אבטחת המידע כולל העסקת מנהל אבטחת מידע האחראי על אסטרטגיית אבטחת המידע, בדיקות תכופות מבחני חדירה, פיקוח שוטף של הדירקטוריון ועוד. ביחס להיבטי ממשל תאגידי, החברה משמרת סטנדרט שקיפות ודיווח גבוהים כפי שמשתקף מדוחותיה הכספיים של החברה. להערכת מידרוג, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה.

Photo-Bezeq-Timon-Schneider-Dreamstime.com

Photo-Bezeq-Timon-Schneider-Dreamstime.com