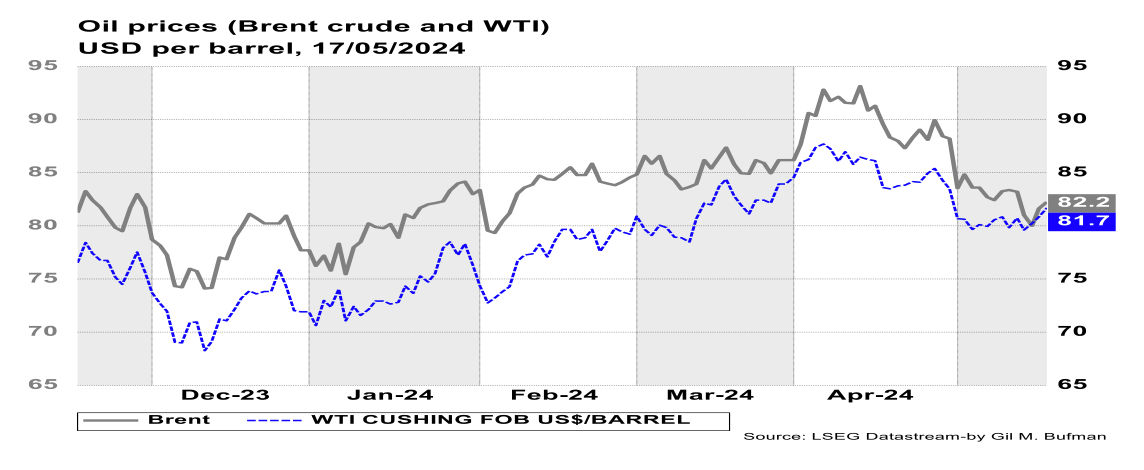

התפתחות מחיר הנפט

מחיר חבית נפט מסוג Brent הוסיף לרדת במהלך שבוע החולף, זאת בניגוד למחיר חבית נפט מסוג WTI, שהיה תנודתי, אך ללא מגמה ברורה בשבוע החולף, ולכן נותר בסוף השבוע ברמה דומה לזה של תחילת השבוע. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-83 דולרים לחבית מסוג Brent, וכ-81 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-82 דולרים לחבית מסוג Brent, וכ-81 דולרים לחבית מסוג WTI. נראה שהיציבות במחיר הנפט משקפת קיזוז של כוחות לירידת מחירים מול כוחות לעליית מחירים, זאת כפי שמפורט בהמשך.

ישנם מספר גורמים שיתכן והשפיעו בכיוון של ירידת מחיר ובהם מספר אסדות הנפט הפעילות שגדל בשבוע החולף באסדה נוספת, כך עולה מנתוני חברת האנרגיה, בייקר יוז. מספר האסדות הפעילות מהווה אינדיקטור מסוים לתפוקת הנפט העתידית ומהווה אפשרות לאמוד את השינויים בהיצע הנפט העתידי. ייתכן כי פרסום נתוני האסדות תרם במידה מסוימת לירידת מחיר הנפט בשבוע החולף. למרות העלייה השבועית הקלה, נציין כי מספר האסדות הפעילות עדיין נמוך בכ-16% ממספר האסדות הפעילות אשתקד. בנוסף, במהלך השבוע החולף פורסם כי צבא ארצות הברית תקף מערכות הגנה של המורדים החות'ים. יתכן ופרסום זה תרם לירידה בפרמיית הסיכון הגלומה במחיר הנפט, וכתוצאה מכך תרם תרומה קלה לירידה במחיר.

עם זאת, מספר גורמים פעלו בכיוון של עליית מחיר הנפט, ואף באו לידי ביטוי בעליית מחירי החוזים העתידיים וגם מחיר הנפט לאחר שעות המסחר של סוף השבוע החולף. במסגרת גורמים אלו נכלל האירוע שהתרחש בסוף השבוע החולף, שבמסגרתו תקפו המורדים החות'ים מכלית נפט בבעלות יוונית, הנושאת את דגל פנמה, והובילו לשריפה בסיפון האונייה. נראה כי החות'ים תזמנו את הרחבת התוקפנות עם הסלמה דומה של חיזבאללה בצפון ישראל. תקיפות החות'ים, הובילו לעלייה במחיר ההובלה הימית מסין אל המזרח התיכון, ואלו אף הגיעו לשיא של שלושה חודשים. אירוע זה, מגביר את הסיכונים במזרח התיכון, וככל שמצב זה ילך ויסלים, בעיקר בהובלה של איראן ובאי כוחה, הדבר צפוי יהיה לתרום לעליית פרמיית הסיכון הגלומה במחיר הנפט.

בנוסף, מדד המחירים בארצות הברית, לחודש אפריל, עלה בכ-0.3%, נתון נמוך מאשר ממוצע התחזיות (0.4%). נתון זה העלה את ההסתברות שהפד יפחית את הריבית בספטמבר, ותרם להיחלשות הדולר בעולם. ניסיון העבר מלמד שכאשר הדולר נחלש, מחיר הנפט הנקוב בדולרים, נוטה לעלות. מלבד היחלשות הדולר בשווקי העולם מאז ראשית חודש מאי, ובדגש על הימים האחרונים, גורם נוסף שנוגע במישרין לארצות הברית הינו הירידה במלאי הנפט המסחרי בהיקף של כ-2.5 מיליון חביות נפט, זאת בנוסף לירידה בהיקף של כ-1.4 מיליון חביות בשבוע שלפני כן. במקביל, נרשמה עלייה בביקוש לנפט, מצד בתי הזיקוק, אשר אלו הרחיבו את הפעילות, זאת כפי שעולה מנתוני שיעור הניצולת המצרפי, אשר עומד כעת על מעל ל-90% ובכך מצוי בשיא של ארבעה חודשים. כל אלו תרמו בשבוע החולף לקיזוז הירידה במחיר הנפט.

ב-20 למאי 2024 פורסם רשמית כי נשיא איראן, איברהים ראיסי, נהרג בתאונת מסוק. בעקבות כך מחירי הנפט הוסיפו לעלות. זאת, ככל הנראה, כתוצאה מחשש להתגברות נוספת של מידת אי-הוודאות הפוליטית הנוגעת למזרח התיכון ולמפרץ הפרסי. נראה שעליית המחירים שהתרחשה עד כה מאז היוודע נושא ההתרסקות, משקפת את חששות השווקים הפיננסים לכך שאירוע זה יגביר עוד יותר את מידת אי-הוודאות הגיאו-פוליטית ותחושת הסיכון. המצב הפוליטי באיראן נמצא בנקודה רגישה, ויתכן כי יחולו זעזועים בממשל הדיקטטורי.

במסגרת מגוון האפשרויות, יתכן כי הממשל האיראני ירצה להשקיע את מאמציו בהשגת "שקט ציבורי/חברתי" מקומי, תוך שהוא מפנה את הזרקור הבינלאומי למוקדים אחרים, יתכן כי באמצעות שלוחות איראניות (חות'ים, חיזבאללה וכו') וערעור נוסף של המצב הגיא-פוליטי האזורי. החשש מפני ההשפעה של דבר מותו של נשיא איראן, יכול לבוא לידי ביטוי בטווח הזמן הקרוב דרך עליות מחירים הנובעות מעליית פרמיית הסיכון. תהליכים אלו יכולים להביא לעליית מחירי האנרגיה ומגוון של סחורות אחרות, בפרט כאלו שהן עתירות אנרגיה בשלבי ההפקה ו/או נתונות להשפעות סנקציות ומגבלות פוליטיות אחרות. התפתחויות כאלו עלולות להביא לשינוי בתוואי התחזיות הן לגבי האינפלציה והן לגבי הריבית בעולם.

הביקוש וההיצע הגלובליים

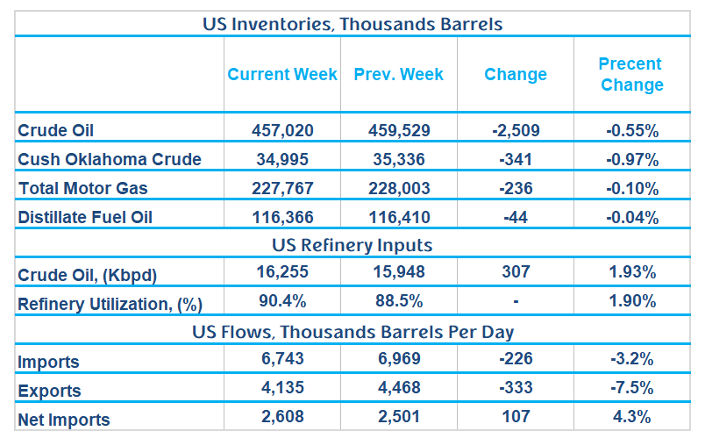

כאמור לעיל, מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-10 במאי 2024 בכ-2.5 מיליון חביות, לרמה של כ-457 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה כ-4% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארצות הברית, עמדו בממוצע על כ-16.3 מיליון חביות ליום במהלך השבוע שהסתיים ב-10 במאי 2024 כ-307 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-90.4% מיכולת ההפעלה שלהם, שיעור הגבוה ב-1.9% משיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית ירד בכ-226 אלף חביות ליום, ועמד בממוצע על כ-6.7 מיליון חביות ליום, נכון לשבוע שהסתיים ב-10 במרץ 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.7 מיליון חביות ליום, 7.1% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-330 אלף חביות. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-110 אלף חביות ליום. מלאי הבנזין ירד בכ-0.2 מיליון חביות ליום, נתון הנמוך בכ-1% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-20.1 מיליון חביות ליום, כ-0.7% מעל לממוצע של התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-8.7 מיליון חביות ליום, ירידה של כ-4.5% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-3.7% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה EIA-המעודכנת, לטווח הקצר, כפי שפורסמה ב-7 במאי 2024, צופה שמחירי הנפט הגולמי, בהמשך שנת 2024, יהיו סביב מחיר ממוצע של 90 דולרים לחבית נפט מסוג Brent. בנוסף, ה-EIA צופים שמחיר ה-Brent הממוצע, לאורך שנת 2024, יהיה סביב 85 דולרים לחבית, ירידה של 4 דולרים מהתחזית הקודמת. סביבת מחירים זו משקפת את המשך הקיצוצים של קבוצת OPEC+, בשילוב עם התרחבות הסיכונים הגיאו-פוליטיים. ה-EIA צופים שצמיחת היצור תגבר ותוביל להפחתת לחצי המחירים רק בשנת 2025. בנוסף, המחיר הממוצע בארצות הברית לדלק קמעונאי צפוי, על-פי התחזית, לעמוד בממוצע על 3.7 דולרים לגלון בחודשים אפריל – ספטמבר לשנת 2024, עלייה של 10 סנט מהתחזית של חודש מרץ. על פי תחזית ה-EIA, יצור הנפט הגולמי, על ידי ארגון OPEC, צפוי לגדול בכחצי אחוז ברביע השני לשנת 2024 ולרדת בכ-0.1% ברביע השלישי והרביעי לשנה הנוכחית. בנוסף, ה-EIA צופים ירידה ביצור הנפט של הארגון גם בשנת 2025, ירידה של כחצי אחוז בכל רביע. זאת בניגוד להנחה שהייתה בתחזית אפריל, אשר טענה כי בסופו של דבר המדינות החברות בקבוצת OPEC+ יגדילו את תפוקת הייצור. עם זאת, גם הביקוש הגלובלי ירד במידה מתונה על פי התחזית, כאשר ברביע השני לשנת 2024 הצריכה צפויה לקטון בכ-0.3%.

תחזית צמיחת הביקוש הגלובלי לנפט של סוכנות האנרגיה בארצות הברית, IEA, כפי שפורסמה בחודש מאי 2024, צופה כי בשנת 2024 תחול עלייה של כ-1.1 מיליון חביות נפט ליום בביקוש הגלובלי, אך הערכה זו נמוכה בכ-140 אלף חביות נפט מאשר התחזית שפורסמה בחודש אפריל. בהמשך לכך, התחזית לשנת 2025 לא השתנתה, ועומדת על 1.2 מיליון חביות ליום. בנוסף, ה-IEA צופים כי היצע הנפט הגלובלי יתרחב בכ-580 אלף חביות ליום במהלך שנת 2024, אם תחזית זו תתממש, היצע הנפט הגלובלי יגיע לשיא חדש של 102.7 מיליון חביות נפט ליום. זאת, בהמשך להחרבת הייצור של המדינות שאינן חברות ב- OPEC(הרחבת הייצור עומדת על כ-1.4 מיליון חביות ליום), אשר עולה על קיצוצי היצור של המדינות החברות בארגון OPEC (קיצוצי הייצור עומדים על כ-840 אלף חביות ליום).

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ מרצון של 2.2 מיליון חביות נפט ביום. זו הצטרפה לקיצוצי החובה בסך של 3.6 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום רביעי 03/04/2024, וב-OPEC החליטו על המשך הקיצוצים ביצור וביצוא הנפט. המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו, ככל הנראה, לספק את מלוא הביקושים ולהאפיל על קיצוצי היצור של קבוצת OPEC+. נראה שקבוצת OPEC+ הצליחה להגיע ליעד שלה של 90 דולרים לחבית נפט, אך מאז ירד מרמות השיא של השנה האחרונה, ונראה כי ייתכן שרמת מחירים נמוכה מהמצופה, תוביל להרחבה מסוימת ביצור, זאת על מנת להגדיל את ההכנסות (הפדיון) מנפט. על פי דיווחים, קבוצת OPEC+ צפויה לשמור על תפוקת הנפט ללא שינוי במשך שלושת החודשים הקרובים. ההחלטה לגבי המשך קיצוצי הייצור צפויה להתקבל ב-1 ביוני 2024 וזאת כאשר תנאי הרקע הם של ירידת מחירים והידוק בשוק הנפט שבמבחן המחיר, לא התממש בצורה מלאה עד כה.

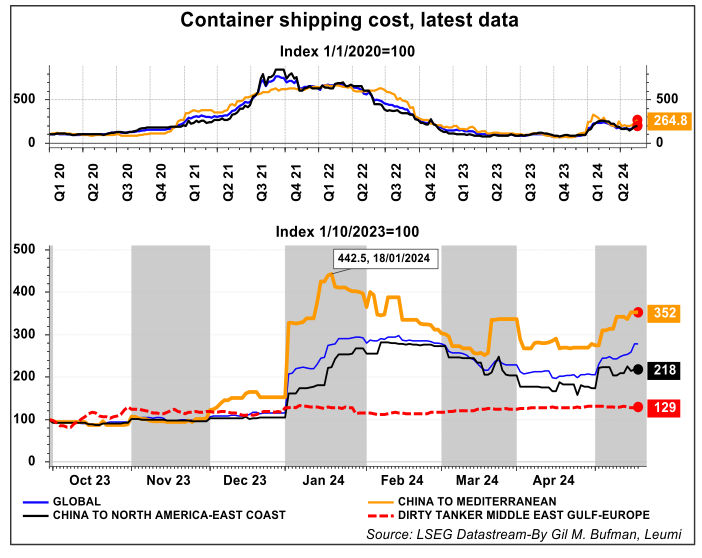

הסיכונים בים האדום נמשכים וכתוצאה מכך מחירי השילוח הימיים, מסין אל המזרח התיכון, המשיכו במגמת העלייה בסוף השבוע החולף. זאת לאור תקיפה נוספת של המורדים החות'ים, הנתמכים על ידי איראן, אשר שיגרו טיל אל עבר ספינה במפרץ עדן. לא דווח על נפגעים בתקיפה הזו. האירוע האחרון מגיע לאחר הודעת מנהיג החות'ים בתימן, עבדול מאליק אל-חות'י, שאמר ביום חמישי האחרון כי המורדים החות'ים יכוונו אל עבר ספינות המקושרות לישראל. נראה כי הפעם קיימת עליית מדרגה בתקיפות המורדים החות'ים, זאת לאור תקיפה של מכלית נפט. זוהי הפעם הראשונה בה המורדים החות'ים תוקפים אוניית נפט. האונייה שנפגעה הפליגה בים האדום מרוסיה לסין, וזאת לאחר שהמורדים החות'ים הבטיחו כי למספר מדינות, וביניהם רוסיה, כי האוניות המקושרות אליהם לא יפגעו. באונייה CENTCOM, אשר נפגעה מטיל ששוגר על ידי המורדים החותים, פרצה שריפה בסיפון הספינה. המקרה המפורט לעיל, תרם לעליית מחירי ההובלה מסין למזרח התיכון, ויתכן כי תרם לעליית פרמיית הסיכון הגלומה במחיר הנפט. בחודשים האחרונים נראה שחלה רגיעה בים האדום, אך אירועים מסוג זה מדגישים את הסיכונים באזור וממשיכים לתרום לשיבושים בסחר הימי.

סין מחדשת הגדלת עתודות הנפט בקצב מהיר במטרה לנצל את הירידה במחיר. בפרט, סין רוכשת נפט זול מאיראן, רוסיה וונצואלה. רבים מבתי הזיקוק של סין עוברים כעת תחזוקה עונתית, מה שמוביל לירידה זמנית בביקוש ותורם לעליית המלאי שלה, הנאמד בכמיליארד חביות.

באופן דומה, גם הודו מנסה להרוויח משמירה על ערוצים פתוחים עם רוסיה וגם עם איראן, אך במידה פחותה מאשר עם רוסיה. היסטורית, הודו ניסתה על עמדה פוליטית "בלתי מזדהה". זה מאפיין את תגובתה של הודו לפילוג בין המערב לרוסיה מאז תחילת המלחמה באוקראינה ב- 2022. הודו מעולם לא גינתה בפומבי את התוקפנות הרוסית באוקראינה והמשיכה לסחור עם רוסיה. למעשה, היבוא ההודי מרוסיה עלה במידה ניכרת במהלך 24 החודשים האחרונים והרוב נובע מרכישת נפט גולמי במחיר מוזל.

תפקידה של הודו בשווקי הנפט העולמיים צפוי להתרחב בקצב מהיר עד לסוף העשור, מה שהופך אותה למרכז הגדול ביותר לצמיחת הביקוש. על פי ה-IEA הרחבת יכולת הזיקוק נותרה בראש סדר העדיפויות עם נטייה לכיוון של הרחבת יכולות היצור של מוצרים פטרוכימיים וזאת באופן תחרותי בשוק העולמי. הביקוש של הודו לנפט גולמי צפוי לגדול ל-5.8 מיליון חביות ליום בשנת 2025, עלייה של 4.1% מהאומדן לשנת 2024. בתמהיל האנרגיה של הודו, נפט גולמי מהווה רק 23.7% מסך תמהיל האנרגיה, כאשר את החלק הגדול ביותר עדיין מהווה הפחם, כ-45%. אלו מדגישים את התלות של הודו בדלקים מאובנים, ויתכן שככל המדינות המפותחות יחלו בתהליך של דה-קרבוניזציה, ייווצר היצע רחב יותר של דלקים מאובנים, אשר אותם הודו תוכל לרכוש במחיר זול ולהוביל בתהליכי הצמיחה.

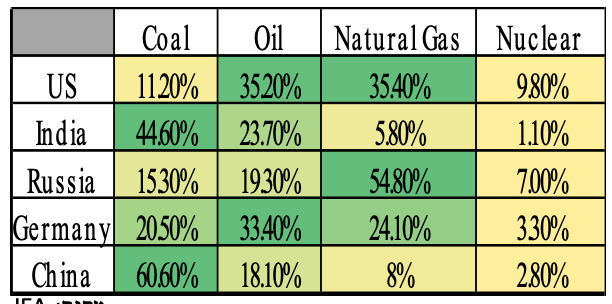

התלות בפחם כמקור אנרגיה נמשכת בכמה מהכלכלות הגדולות בעולם, עם שיעורים גבוהים של שימוש בפחם במדינות כמו סין והודו, תוך כדי שהן מובילות את הביקוש הגדל לאנרגיה בשווקים המתפתחים. לעומת זאת, ניכר כי מדינות כמו גרמניה וארצות הברית מציגות מבנה שונה, שבו השימוש בגז טבעי ונפט מהווה חלק ניכר מהתמהיל האנרגטי. תהליך הדה-קרבוניזציה, אשר כולל מעבר למקורות אנרגיה נקיים וחדשניים, כמו אנרגיה גרעינית ומתחדשת, מהווה חלק מהאסטרטגיה האנרגטית של מדינות אלו. המעבר לא רק משקף דאגה לאיכות הסביבה, אלה גם שאיפה להבטחת יציבות כלכלית ואנרגטית לאורך זמן. התלות בפחם עשויה להוות נטל כלכלי ואנרגטי עבור המדינות הגדולות אשר עדיין מתבססות עליו. על פי חוזי הפרוורד, מחיר הפחם צפוי לעלות בכל אחד מהרביעים הקרובים של שנת 2024 ואף להמשיך את מגמת העלייה בשנת 2025, דבר שיפעיל לחצים על מחירי היצור העולמיים.

משק הגז הטבעי

משק הגז הטבעי

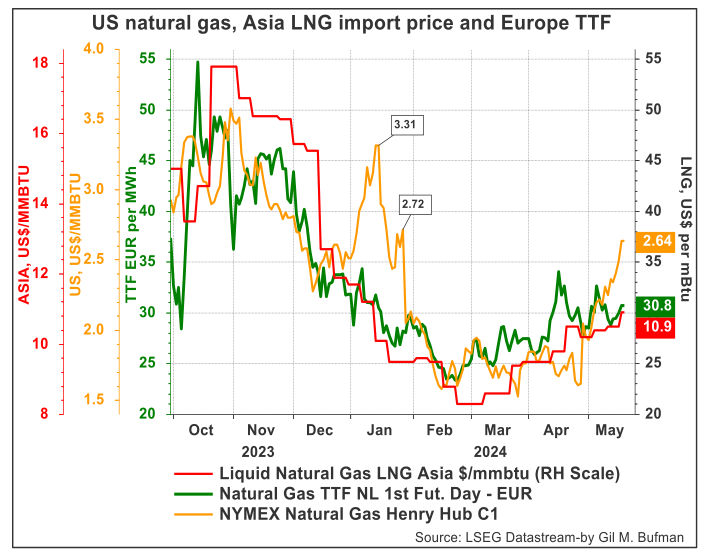

מחיר הגז הטבעי (Henry Hub) עלה בארצות הברית בשבוע החולף, זאת בהמשך לעלייה החדה בשבוע שקדם לו. נכון ל-17/05/2024, המחיר עמד על כ-2.49 דולרים ל-MMBtu עליה של כ-18 סנט מהמחיר שהיה בתחילת השבוע החולף. מחיר הגז הטבעי בארצות הברית, מתקרב לטווח מחירים של 2.7-3.0 דולרים כפי שהיה בתחילת השנה הנוכחית. הצריכה הכוללת של גז טבעי בארצות הברית ירדה ב-2.1% בשבוע המסתיים ב-15/05/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר עלתה ב-0.6% בשבוע שהסתיים ב-08/05/2024, ביחס לשבוע שקדם לו, אשר בו הייתה ירידה של כ-15% בצריכת הגז במגזרי המגורים והמסחר. נכון לשבוע שהסתיים ב-10/05/2024, היו משיכות נטו שליליות, משמע שמלאי הגז הטבעי נטו גדל ב-70 Bcf, נתון הנמוך ב-20 Bcf מהממוצע החמש שנתי לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,633 Bcfשהם 31% יותר מהממוצע של חמש השנים האחרונות, ו-19% יותר מאשר השבוע המקביל אשתקד.

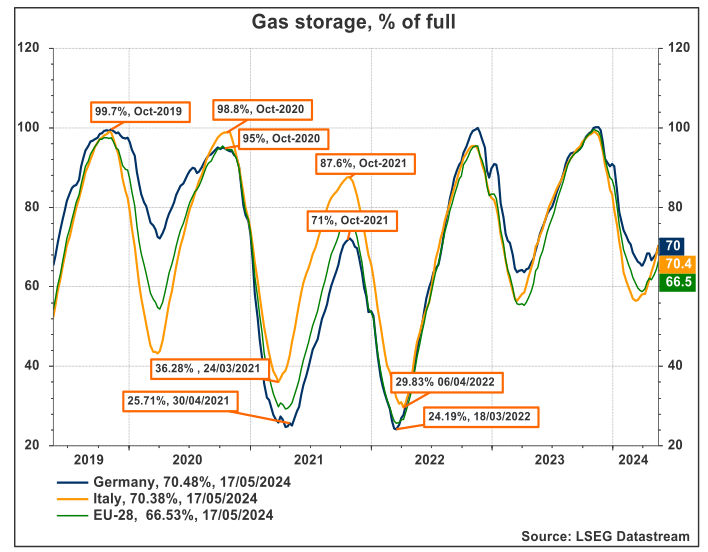

באירופה, מחיר הגז הטבעי, TTF, התאפיין בעליה בשבוע החולף ועמד על כ-30.8 אירו למגה-וואט/שעה, נכון ל-17/05/2024. נראה שהעלייה במחירי הגז באירופה, מושפעת מחידוש מלאי הגז בקרב מדינות אירופה. מלאי הגז הטבעי בגרמניה עלה בשבוע החולף, ועומד על כ-70% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה ל-70% מהקיבולת המקסימלית. נראה כי המלאים באירופה מצויים ברמה גבוהה בהשוואה לשנים האחרונות וייתכן כי יתרמו להפחתת הלחצים על מחירי הגז באירופה. ניסיון העבר מראה שמדינות אירופה ממלאות את מלאי הגז החל מהרביע השני של השנה, ייתכן שהרחבת מלאי הגז באירופה יתרום, בטווח הקרוב, להפחתת לחצי המחירים. גם מחירי הגז הטבעי הנוזלי באסיה ממשיכים לעלות, ומצויים ברמה גבוה ביחס לחודשים האחרונים, זאת לאחר מחירי שפל שנצפו בתקופה האחרונה.

מחירי הגז הטבעי בארה"ב צפויים להמשיך במגמת העלייה, זאת עקב מדיניות הממשל האמריקאי בנושא מתקני הפקת גז חדשים. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-2.7 דולרים ל-MMBtu במהלך הרביע הנוכחי, ואף יגיע לכ-3.5 דולרים ל-MMBtu במהלך הרביע השלישי של השנה הנוכחית. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-36 אירו למגה-וואט/שעה החל מהרביע השלישי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים.

יצור החשמל, מגז טבעי, בטקסס קבע שיא חדש בינואר 2024, כך עולה מפרסומי ה-EIA. יצור החשמל השעתי, המופעל בגז טבעי, עלה ל-49.4 GW, זאת בהשוואה לשיא הקודם שנקבע בדצמבר 2022, אשר עמד על 48.8 GW. הביקוש לחשמל מגיע בדרך כלל לשיא בטקסס בקיץ, במהלך גלי החום, ובתקופות הקור בחורף. בזמן שיא הביקוש לחשמל על מפעילי הרשת להחזיק במקורות יצור יציבים, ועליית הביקוש בחודשים האחרונים מסופקת בעיקר על ידי גז טבעי. בממוצע החודשים האחרונים, יצור החשמל מגז טבעי היווה 56% מכלל היצור, וב-16 לינואר 2024, 72% מיצור החשמל יוצר בעזרת גז טבעי. העלייה הזאת, בדומה למקומות נוספים, מדגישה את תהליך הדה-קרבוניזציה, ואת חשיבות הגז הטבעי כדלק ביניים, אשר מזהם פחות.

הצפי לטווח הקצר והבינוני

בהמשך לאמור לעיל, בטווח המידי קיימת מידת אי-וודאות רבה, זאת כתוצאה ממגוון האפשרויות הנובעות מן ההתפתחויות האפשריות באיראן ובאיזור. ייתכן וכי חוסר הוודאות יתרום להעלאת הפרמיה הגלומה במחיר הנפט עקב חשש מפני שינויים בהיצע האנרגיה ופגיעה בנתיבי סחר מרכזיים, אשר בהם עוברות אניות נפט.

מעבר להמשך הזעזועים הגיאו-פוליטיים האפשריים, הצפי לטווח הקצר, מושפע ממדיניות קבוצת OPEC+, אשר משמרת את קיצוצי הייצור, וייתכן כי אף תעמיקם עוד. במילים אחרות, גורם מרכזי אשר צפוי להשפיע על מחירי הנפט בטווח הקרוב הוא מהלכי הצמצום מצד מספר מדינות, זאת בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה. הנושא הגיאופוליטי יהיה גורם חשוב מאוד בתקופה הקרובה, זאת כל עוד לא מסתמנת רגיעה באזור המזרח התיכון ויש סיכונים של ממש להתלקחות מחודשת ורחבת היקף.

בעתיד הרחוק יותר, נראה כי המשך האצת יצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה יקזזו את הלחץ לעליית המחירים. כך, בטווח הרחוק יותר, ירידת הביקוש לנפט ותזקיקים, כתוצאה מתהליך מתמשך של דה-קרבוניזציה, צפוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, זאת כתוצאה ממחסור שעלול להיווצר במקורות ליצור חשמל. עוד כיוון הצפוי לשמש כמקור הולך ומתגבר של ייצור חשמל, הוא התחום הגרעיני, זאת כל עוד לא ייווצר מחסור באורניום.

Image-by-atlascompany-on-Freepik

Image-by-atlascompany-on-Freepik