|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ח' |

1142231 |

A2.il |

חיובי |

15.10.2026 |

|

י' |

1160878 |

A2.il |

חיובי |

30.03.2029 |

|

יא' |

1171628 |

A2.il |

חיובי |

30.06.2025 |

|

יב'* |

1173764 |

A2.il |

חיובי |

15.09.2027 |

|

יג' |

1178292 |

A2.il |

חיובי |

30.06.2029 |

|

יד' |

1184530 |

A2.il |

חיובי |

30.03.2031 |

|

טו' |

1199603 |

A2.il |

חיובי |

15.10.2029 |

|

נע"מ (סדרה 3) |

1168822 |

P-1.il |

- |

16.09.2024 |

* אגרות חוב סדרה יב' מובטחות במשכנתא ראשונה על נכסי פרויקט Airport City Belgrade וכן בשעבוד ראשון על מניות חברות הפרויקט, והכל בהתאם לתנאים בשטר הנאמנות לאגרות החוב.

שיקולים עיקריים לדירוג

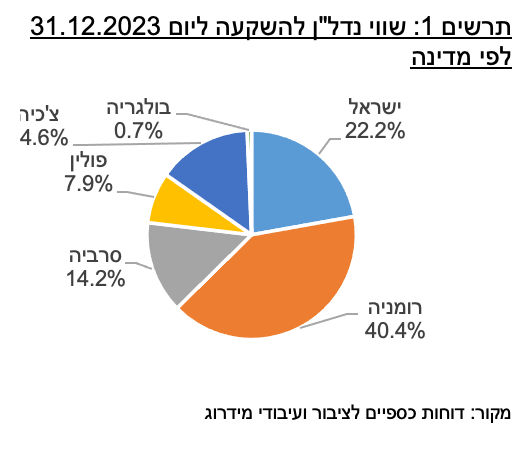

פעילות החברה הינה בתחומי ייזום, הקמה רכישה ואחזקה של נכסי נדל"ן מניב בעיקר לשימושי משרדים ומסחר, עם סך מאזן בהיקף משמעותי של כ- 20 מיליארד ₪ הבולט לחיוב לרמת הדירוג. נכסי החברה נפרשים על פני 5 מדינות עיקריות: ישראל (כ- 22% במונחי שווי נכסים מניבים), רומניה (כ- 40%), צ'כיה (כ- 15%), סרביה (כ- 14%) ופולין (כ- 8%). הפיזור הנכסי והגיאוגרפי של נכסי החברה, לצד פיזור השוכרים, תורמים לפרופיל העסקי ולפיזור הסיכון.

טריטוריות הפעילות של החברה, עם חשיפה מהותית לרומניה מכבידות על הערכת סיכון סביבת הפעילות של החברה בשל סיכון הריבון המאפיין מדינה זו, כאשר מנגד מאפייני השוק ממתנים זאת במידה מסוימת, בשל יחס שטח מסחר לנפש ברומניה נמוך משמעותית ממדינות אחרות באירופה ואיכות נכסים גבוהה של החברה.

החוב הפיננסי בחברה מצוי במגמת גידול בשנים האחרונות, פועל יוצא של אסטרטגיית הצמיחה של החברה ליזום פרויקטים בעיקר בתחום המשרדים והמגורים להשכרה ורכישת פרויקטים מניבים. החברה הפגינה יציבות ביחס המינוף בשנים 2022-2023 כפי שנמדד ביחס חוב נטו ל-CAP נטו מותאם של כ- 59% (כולל איחוד יחסי של חברות כלולות) בזכות עליית ערך נדל"ן מניב ונדל"ן מניב בהקמה וכן גיוס הון מניות בהיקף של כ- 315 מ’ ₪ בשנת 2022. החוב הפיננסי צפוי להוסיף ולגדול בשנה הקרובה לצורך המשך השקעות בפרויקטים ובתרחיש הבסיס של מידרוג יחס המינוף צפוי לעמוד על 63%-61% בשנים 2024-2025, הולם לרמת הדירוג. יחס כיסוי חוב פיננסי נטו ל- FFO צפוי לעמוד בטווח 29-34 בשנים אלו, איטי לרמת הדירוג, אולם במגמת שיפור בשנות התחזית עם הנבה הדרגתית של הנכסים בייזום, שתדביק את הגידול בחוב.

לחברה נכסים מניבים ומניבים בהקמה אשר אינם משועבדים בסך של כ- 1.3 מיליארד ₪ (לא כולל קרקעות שאינן משועבדות) המהווים כ- 7% מהמאזן ל- 31.12.2023, שיעור נמוך יחסית שאינו צפוי להשתנות מהותית ופוגם בגמישות הפיננסית של החברה. בד בבד יחס חוב מובטח לנדל"ן להשקעה מתון יחסית של 47% ושאינו צפוי לעלות על 50% תורם לגמישות פיננסית.

הדירוג לזמן קצר P-1.il מבוסס על דירוג המנפיק A2.il ועל ניתוח הנזילות של החברה. ליום 31.12.2023 לחברה מסגרות אשראי חתומות ומאושרות ובלתי מנוצלות בסך של כ- 110 מ’ ₪ (לאחר ניכוי מסגרות אשראי בסך כ- 320 מ' ₪ שהחברה שומרת כגיבוי לנע"מ סדרה 3), יתרות מזומנים גבוהות ונגישות גבוהה למקורות מימון. להערכת מידרוג, בשנת 2024 לחברה צפוי עודף מקורות על שימושים באופן שתומך בשימור הנזילות. החברה הצהירה בפני מידרוג כי תשמור לאורך כל תקופת הנע"מ על מזומן ו/או מסגרות אשראי פנויות וחתומות בגובה שלא ייפחת מיתרת הנע"מ בכל עת, לצורך גיבוי למול האופציה הקיימת בתנאי הנע"מ, להעמידן לפרעון מיידי בהתראה של 7 ימי עסקים.

תרחיש הבסיס של מידרוג כולל, בין היתר, הנבה של נכסים שהשלמתם צפויה בטווח התחזית על בסיס חוזים חתומים עם תרחישי רגישות להיקף ומועד ההנבה של נכסים אלו, וכן הנחה להמשך השקעות בפרויקטים בישראל ובאירופה. לחברה אין מדיניות חלוקת דיבידנד לבעלי המניות ומידרוג לא הניחה חלוקה בטווח התחזית בהסתמך על השנים האחרונות ובהתחשב גם בצורכי ההשקעה של החברה. מדידת היחסים בתרחיש הבסיס כוללת את חלקה היחסי של החברה בנכסים, בהתחייבויות ובתזרימים של חברות כלולות.

שיקולים נוספים לדירוג

דירוג החברה הושפע לחיוב לאור מיצוב עסקי גבוה של החברה בסרביה, פולין ורומניה והיקף נכסים משמעותי במיקומים מרכזיים ואסטרטגיים במדינות הפעילות. בנוסף, מיצובה הגבוה של החברה האם ביג מרכזים מסחריים בע"מ (Aa3.il) המחזיקה בחברה בשיעור של 89.3% ואינה נשענת על תזרימי המזומנים מחברת הבת, מאפיינים התורמים ליציבותה הפיננסית של החברה ולהפניית תזרימי המזומנים להמשך גידול וצמיחה במדינות הפעילות. בד בבד הדירוג הושפע לשלילה מחשיפה גבוהה של ההון העצמי לשינויים בשערי המטבע ובעיקר אירו -שקל המשפיעים לתנודתיות המדדים הפיננסיים במידה בלתי צפויה.

שיקולים מבניים

אג"ח סדרה יב' שהנפיקה החברה מובטחות בשעבוד על נכס מניב למשרדים בסרביה Airport City Belgrade. מידרוג בחנה את טיב ווהחליטה שלא להעניק הטבה דירוגית לאג"ח סדרה יב' לאור הערכתנו לאיכות בטוחה שאינה "גבוהה" מאחר ומימוש הבטוחה כרוך בהליך משפטי שעשוי להיערך במספר מדינות וכמו כן, והמאפיינים הפונדמנטליים של מדינת הפעילות אינם תומכים בסיווג איכות הבטוחה כ"גבוהה".

אופק הדירוג

הצבת אופק הדירוג החיובי לדירוג הינה לאור הערכת מידרוג לשמירה על ביצועים תפעוליים טובים בנכסי החברה תוך המשך מגמת שיפור בפרמטרים הפיננסים. דירוג החברה עשוי לעלות ככל שנעריך כי יחסי הכיסוי של החברה מצויים במגמת שיפור מתמשך וכי רמת המינוף צפויה להתמתן.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה בחוב הפיננסי ועלייה בתזרימי המזומנים השוטפים שיובילו לשיפור משמעותי ביחסי הכיסוי של החברה.

שיפור ביחסי האיתנות הפיננסית, חוב פיננסי נטו ל- CAP נטו, לשיעור נמוך מתרחיש הבסיס.

גורמים אשר יכולים להוביל להורדת הדירוג:

גידול מתמשך ברמת המינוף של החברה תוך עלייה מתמשכת ביחסי הכיסוי מעבר לתרחיש הבסיס של מידרוג.

חלוקת דיבידנד משמעותית לאורך זמן שתוביל לשחיקה בפרופיל הפיננסי של החברה או תקשה על שיפורו

הדירוג לז"ק P-1.il עלול לרדת ככל שהחברה לא תעמוד בהצהרתה לשמור בכל עת יתרות נזילות ו/או מסגרות אשראי פנויות מחייבות בגובה יתרת הנע"מ ו/או ככל שתחול ירידה בדירוג החברה.

אפי נכסים בע"מ נתונים פיננסיים עיקריים - מותאם איחוד יחסי, במיליוני ₪

|

2023 |

2022 |

2021 |

2020 |

|

סך מאזן |

20,064 |

17,938 |

14,502 |

13,183 |

|

חוב פיננסי נטו |

11,214 |

9,556 |

8,481 |

7,141 |

|

חוב נטו / CAP נטו |

59.7% |

58.4% |

62% |

59.4% |

|

FFO * |

237 |

230 |

208 |

135 |

|

חוב פיננסי נטו / FFO * |

47 |

41 |

40 |

50 |

|

הון עצמי וזכויות מיעוט |

6,615 |

5,936 |

4,485 |

4,286 |

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, מאי 2020"

* נתון FFO מחושב כשהוא כולל הוצאות מימון מהוונות.

פירוט השיקולים העיקריים לדירוג

חשיפה למדינות מזרח אירופה ובעיקר רומניה משליכה לשלילה על פרופיל הסיכון

החברה פועלת בתחומים של ייזום, הקמה, רכישה ואחזקה של נכסי נדל"ן מניב, בעיקר במגזרי נכסים מניבים למשרדים ולמסחר וכן במגזר הדיור להשכרה וזאת ב- 5 מדינות עיקריות, כאשר רומניה וישראל הן המהותיות ביותר ומהוות כ- 40% וכ- 22% משווי הנכסים המניבים, בהתאמה. בנוסף, לחברה פעילות בסרביה, פולין, צ'כיה ובולגריה המהוות יחד כ- 37% משווי הנכסים המניבים.

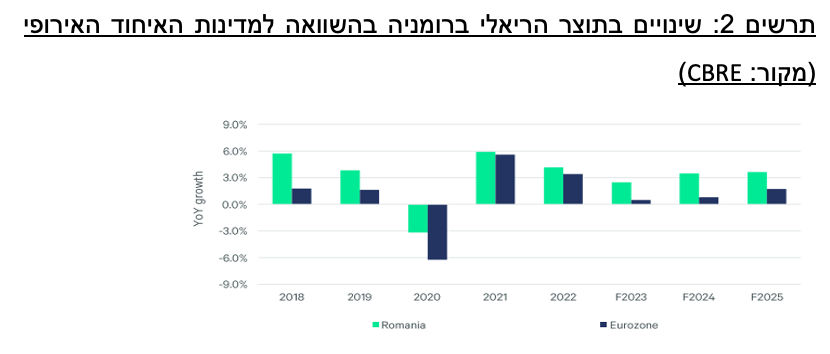

רומניה מדורגת ע"י Moody’s Baa3 והינה כלכלה חלשה המאופיינת בסיכון פוליטי גבוה, מאזן חלש ואינפלציה גבוהה אשר עמדה על כ- 10% בשנת 2023. על פי הערכות Moody’s, התוצר ברומניה צפוי לצמוח בשיעור שנתי של 3%- 3.5% בשנים 2024 - 2025.

האינפלציה בשנת 2023 עמדה על 9.7% עם צפי להתמתנות לכ- 5.2% בשנת 2024. שיעור האבטלה במדינה יציב ועומד על כ- 5.3% לשנת 2023 עם צפי דומה לשנת 2024. על פי תחזית האיחוד האירופי , על אף הגידול המתמשך בתוצר, כלכלת רומניה צפויה להישאר פגיעה ברמת המאקרו לאור המשך גרעון גבוה של כ-7% ביחס חוב תוצר.

ברומניה לחברה פעילות משרדים, מסחר ופרויקט ראשון של דיור להשכרה בשלבי הקמה. מגזר המשרדים נשען בדרך כלל על חוזי השכרה ארוכי טווח התורמים לנראות טובה יחסית של תזרימי המזומנים לאורך המחזור הכלכלי. בשנת 2023 שוק המשרדים בבוקרשט הציג יציבות בשכ"ד לצד גידול בהיצע ועלייה בשיעור השטחים הפנויים לכ- 14.7%. פעילות המסחר של החברה ברומניה מרוכזת ברובה במרכז בוקרשט באמצעות נכס מהותי של החברה – קניון קונטרוצ'ן, ומציגה יציבות בשיעורי תפוסה ועלייה בפדיונות ובביקושים לאור העלייה בצריכה הפרטית ובתוצר, מעבר לממוצע באיחוד האירופי, ושיעורי אבטלה מתונים יחסית בשנים האחרונות.

בסרביה, המדורגת ע"י Moody’s Ba2, מחזיקה החברה 2 נכסים עיקריים, המהותי שבהם הינו פארק המשרדיםAirport City Belgrade אשר כולל מבני משרדים בשטח של כ- 142,000 מ"ר בשיעור תפוסה ממוצע של כ- 96% נכון ל- 31.12.2023 עם פוטנציאל לפיתוח עתידי הכולל מבני משרדים נוספים ומלון.

בנוסף, לחברה חשיפה לפעילות משרדים ודיור להשכרה בפולין (דירוג A2 ע"י Moody’s) כאשר הפעילות בתחום הדיור להשכרה גדלה עם המשך פיתוח נכסי דיור להשכרה תחת מותג החברה "AFI HOME" עם צפי לתוספת של כ- 1450 יח"ד להשכרה בין השנים 2024 – 2025.

בישראל מחזיקה החברה נכסים מניבים למשרדים, בנוסף לייזום פרויקט לנדמארק שרובו גם כן מיועד למשרדים. מדינת ישראל מדורגת A2 באופק שלילי על-ידי Moody’s ומאופיינת בסביבת כלכלה חזקה. האינפלציה בישראל גבוהה, אך מתונה ביחס ליתר מדינות OECD, כאשר על פי נתוני בנק ישראל האינפלציה בשנת 2023 עמדה על שיעור של כ- 3% ובהתאם לתחזית הבנק המרכזי מחודש אפריל 2024, היא צפויה לעמוד על 2.7% בסוף שנת 2024. על פי תחזית בנק ישראל, התוצר הגולמי המקומי צפוי לצמוח בשיעור של כ- 2% בשנת 2024 ובשיעור של כ- 5% בשנת 2024. בנוסף, בנק ישראל צופה כי שיעור האבטלה בשנים 2024-2025 יעמוד על כ- 4%.

סקטור הנדל"ן המניב למשרדים בישראל מצוי תחת איום ההאטה בכלכלה העולמית ובישראל לאחר שנהנה מביקושים חזקים ומעלייה במחירי השכירות במרכז הארץ עד לשלהי שנת 2022. קיומם של חוזי שכירות ארוכי טווח בענף המשרדים מהווה גורם ממתן בפני ירידה חדה בביקושים, אולם זו ייתכן ותיתן אותותיה בירידה בשיעורי התפוסה ובירידה בדמי השכירות לאורך זמן. להערכת מידרוג הפערים בדמי השכירות ובשיעורי התפוסה בין משרדים ברמת איכות גבוהה, המאופיינים במיקום אטרקטיבי, וברמת גבוהה של גימור ושירותים הם משמעותיים, בפרט לאור התייקרות עלויות הבנייה, כאשר מבנים באיכות גבוהה מבוקשים יחסית גם בשל היצע מוגבל לסוג כזה של משרדים. נכסי משרדים באיכות פחותה ובמעגלים הסובבים את ת"א עלולים לסבול מירידת מחירים ומירידה בשיעורי תפוסה במידה חדה יותר. בשנים האחרונות ניכרת נטייה של שוכרים חדשים לקצר את משך החוזים בשל אי הוודאות וכדי לשמור על גמישות לאור האירועים המאקרו – כלכליים הפוקדים את מדינת ישראל ובראשם הקורונה, הריבית הגבוהה ששוררת במשק ובעולם, המצב הפוליטי ומלחמת "חרבות ברזל". מגמה זו צפויה להימשך, לרבות באמצעות שכירות משנה מצד חברות שצמצמו מועסקים. באופן כללי, שוק המשרדים בישראל מאופיין במיעוט עסקאות מהותיות יחסית להיקף השוק, במידה אשר מקשה על שקיפות שווי הנכסים וכיוונם ברקע העלייה בריבית.

היקף פעילות במגמת צמיחה ופיזור נכסי וגאוגרפי בולטים לחיוב, עם שיעורי תפוסות גבוהים

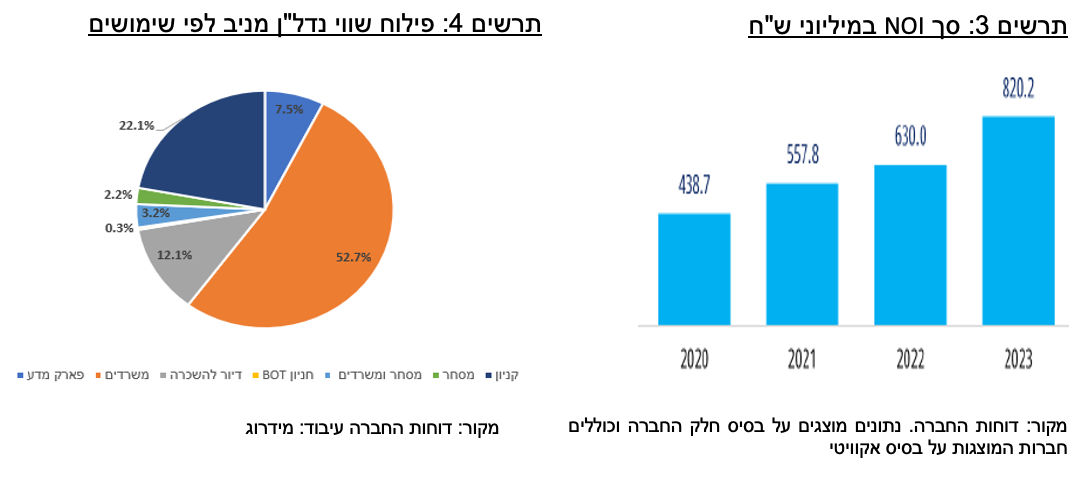

צבר נכסי הנדל"ן המניבים של החברה כולל 43 נכסים, מתוכם 12 נכסים ברומניה, 9 נכסים בישראל, 9 נכסים בצ'כיה והיתר בסרביה, פולין ובולגריה. לחברה מספר פרויקטים בהקמה (משרדים ודיור להשכרה) והיקף רחב של קרקעות לצורך פיתוח עתידי. החברה מציגה גידול עקבי בשווי נדל"ן להשקעה בספריה, העומד נכון ליום 31.12.2023 על כ- 15.7 מיליארד ₪. שיעור התפוסה המשוכלל של נכסיה המניבים עומד על כ- 90% לאותו מועד. להערכת מידרוג, שיעור התפוסה הממוצע בנכסי החברה גבוה ביחס למאפייני הפעילות בכל מדינה, לאור מיקומים מרכזיים ואיכות הנכסים.

לחברה טרק רקורד וניסיון מוכח ומשמעותי ברומניה. עיקר נכסי החברה ממוקמים בבוקרשט. במגזר המשרדים, החברה מציגה שיעורי תפוסה גבוהים למקובל באזורי הפעילות, כאשר הנכס הגדול ביותר בענף המשרדים ברומניה, AFI Park, אשר כולל פארק תעסוקה של מספר מבני משרדים, מציג תפוסת גבוהות מאוד לאורך שנים וגבוהות מהממוצע בבוקרשט. במגזר המסחר, הנכס המרכזי של החברה הינו קניון קוטרוצ'ן הממוקם בבוקרשט, קניון ותיק מאוד והגדול ברומניה ובעל כמות המבקרים הגדולה ביותר, המחזיק שטח להשכרה של כ- 86,000 מ"ר ותפוסות גבוהות לאורך שנים (100% נכון ל 31.12.2023). כמו כן, מעל קניון קונטרצ'ן מקימה החברה פרויקט משרדים ((Afi Loft אשר צפוי להוסיף לגידול ב- NOI. שווי הקניון מהווה כ- 16% משווי הנכסים המניבים של החברה, ושיעורו בסך הנכסים מוסיף לקטון לאורך השנים לאור הרחבת תמהיל הפעילות.

פעילות החברה בישראל מתמקדת בענף המשרדים. הנכס המניב המהותי של החברה בישראל הינו פארק המדע בקרית וויצמן. הנכס מציג תפוסות גבוהות של כ- 95% והחברה ממשיכה להרחיבו. הנכס מיועד לשוכרים בתחום המדע וההייטק וכולל התאמות ייעודיות לצורכי החברות המשכירות. מגדל קונקורד בבני ברק לעומת זאת מציג תפוסה נמוכה יחסית של כ-90% נכון ל 31.12.2023 לאור ריבוי מתחרים במבנים דומים באזור.

השלמת פרויקט לנדמארק שלב A באזור המשרדים ברחוב הארבעה בתל אביב, אשר קיבל אישור אכלוס חודש אפריל 2024, צפויה לתרום משמעותית להכנסות ולתזרים החברה החל משנת 2024 ולהגדלת חלקה של ישראל בתמהיל הגיאוגרפי של ההכנסות. מרבית שטחי המשרדים של הבניין שלב A הושכרו למספר חברות הייטק ושיעור ההשכרה עומד על כ- % 80% נכון ליום 31.12.2023.

החברה פועלת להרחבת פעילות ההשכרה למגורים בעיקר במרכז אירופה, תוך יציאה מתחום הייזום של דירות מגורים למכירה. החברה מצויה בתהליכי ייזום והקמה של פרויקטים לדיור להשכרה בהיקף של אלפי יח"ד בעיקר בפולין ובצ'כיה, אולם אלו אינם צפויים להוות שיעור משמעותי בהכנסות החברה לפני שנת 2027. להערכת מידרוג מהלכיה של החברה לגיוון תמהיל השימושים והנכסים בפורטפוליו הינם חיוביים לפרופיל הסיכון של החברה, עם זאת הדבר כרוך בהיקף ייזום משמעותי בפעילות החברה בשנים אלו, אשר מידרוג מעריכה שינוע בטווח של 17% - 22% מהיקף המאזן. נכון ל- 31.12.2023, פורטפוליו החברה בתחום ייזום פרויקטי דיור להשכרה כולל מלאי של כ- 1,560 יח"ד פעילות ברחבי מדינות הפעילות כאשר מתוכן כ- 750 יח"ד בפולין וכ- 550 יח"ד בצ'כיה. החברה פועלת להגדלת פורטפוליו הדיור להשכרה ע"י ייזום של כ- 2,147 יח"ד נוספות בשנים 2024 – 2025, מרביתן בפולין.

יציבות במינוף ויחסי כיסוי איטיים ביחס לרמת הדירוג, לצד תזרימי מזומנים חזקים ובמגמת צמיחה

NOI של החברה הסתכם בכ- 820 מ’ ₪ בשנת 2023 לעומת כ- 630 מ’ ₪ בשנת 2022 – גידול בשיעור של כ- 30% שהושפע בעיקר מהנכסים באירופה, בין השאר בשל התחזקות האירו מול השקל והשפעות אינפלציוניות. בישראל לבדה רשמה החברה גידול של 8.5% ב- NOI מנכסים זהים בין השנים 2023-2022, שנבע מהשפעת האינפלציה, גידול בשיעורי התפוסה וחידוש חוזים. באירופה רשמה החברה גידול של 16% ב- NOI מנכסים זהים בין אותן שנים, המיוחס בחלקו הגדול להתחזקות שער האירו מול השקל (בשיעור של 13% בממוצע שנתי), עליית המדד שהשפיעה על גידול בהכנסות מחוזים צמודי מדד וכמו כן, תרם לשיפור המשך איכלוס פרויקטים חדשים שבנייתם הסתיימה באירופה.

בשנים 2024 ו- 2025 צפוי גידול ב- NOI בשל השלמת פרויקטים מניבים בבנייה, בעיקר בשנת 2024 עם השלמת אכלוס פרויקט לנדמארק והמשך אכלוס פרויקטי דיור להשכרה באירופה, ולהערכת מידרוג ה- NOI בשנים אלו צפוי לעמוד בטווח של 1-1.15 מיליארד ₪ לשנה מבלי להביא בחשבון השפעות של שינויים בשער החליפין.

רכישת נכסים מניבים ופעילות ייזום אשר ממומנים בחלקם הגדול באמצעות אשראי, מובילים לגידול מתמשך בחוב הפיננסי נטו של החברה, אשר לצד עלייה בשווי הנכסים וגיוס הון, הובילו ליציבות ברמת המינוף בשנתיים האחרונות, המתבטאת ביחס חוב נטו ל- CAP נטו שעמד על כ- 59.7% ליום 31.12.2023 לעומת כ- 58.4% ליום 31.12.2022. תחת תרחיש הבסיס הכולל המשך השקעה בפרויקטים בייזום לצד הנבה חלקית מפרויקטים שיסתיימו, מידרוג מעריכה כי שיעור המינוף יעלה לטווח של 63%-61% בשנים 2024-2025, שהינו שיעור מינוף הולם ביחס לרמת הדירוג.

הגידול ב- NOI בשנת 2023 בהשוואה לשנת 2022 קוזז מצד עלייה בעלויות המימון כך שבשנת 2023 FFO (מבלי לנטרל הוצאות מימון שהוונו) הסתכם בכ- 237 מ’ ₪, בהשוואה לכ- 230 מ’ ₪ בשנת 2022 וכ- 208 מ’ ₪ בשנת 2021, היקף הולם לרמת הדירוג. בהתאם לתרחיש הבסיס, מידרוג צופה FFO בטווח של 350-460 מ’ ₪ בשנים 2024-2025, בעיקר בשל הגידול ב- NOI כנזכר לעיל, כאשר מנגד צפוי קיזוז חלקי בהוצאות המימון לאור הגידול הצפוי בחוב. יחסי הכיסוי של החברה מושפעים לשלילה ממרכיב חוב המשמש לייזום נכסים אשר טרם מניבים. מידרוג מניחה יחס חוב פיננסי נטו/FFO מותאם שינוע בטווח 29-35 בשנים 2024-2025, יחס כיסוי איטי שאינו הולם את רמת הדירוג. הטווח הנמוך של צפוי להתהוות במהלך שנת 2025 עם האצת ההנבה מנכסים בהקמה.

שיעור נמוך יחסית של נכסים לא משועבדים המשליך לשלילה על הגמישות הפיננסית

לחברה נכסי נדל"ן לא משועבדים בשווי של כ- 2.6 מיליארד ₪ בספרי החברה ליום 31.12.2023, כאשר מתוכם, שוויים של נכסי נדל"ן מניב ונדל"ן מניב בהקמה שאינם משועבדים נאמד בכ- 1.3 מיליארד ₪ (כאשר יתר הנכסים שאינם משועבדים הם בעיקר קרקעות), ומהווה כ-7% מסך המאזן לאותו מועד. בתרחיש הבסיס מידרוג מעריכה כי יחס זה אינו צפוי להשתנות במידה מהותית בטווח התחזית.

יחס חוב מובטח לנדל"ן להשקעה הינו מתון יחסית ועומד על כ- 47% ליום 31.12.2023 ומידרוג מעריכה כי הוא עשוי לעלות לכ-50% שהינו הולם לדירוג ומקנה לחברה נגישות טובה למימון מחדש של הנכסים ואף יצירת עודף תזרימי. הנכסים המניבים של החברה מציגים תזרים יציב מדמי שכירות, מאפיין אשר ממתן את הסיכון שבמימון מחדש של חוב מובטח. לחברה נגישות גבוהה לשוק ההון, כך שכ- 30% מהחוב הפיננסי הינו אג"ח סחיר בישראל, והיתר בעיקר הלוואות מובטחות בנכסים, אשראי ליווי בנייה ואשראי פרויקטלי.

מדיניות פיננסית הולמת לרמת הדירוג אשר נתמכת בנזילותה

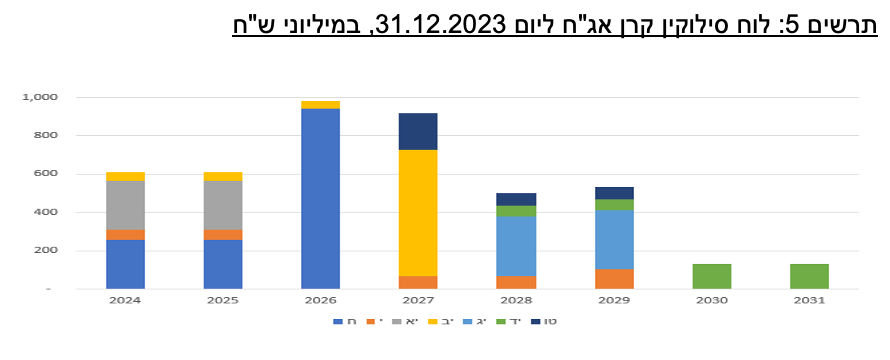

לחברה יתרות נזילות (מאוחד) בהיקף משמעותי בסך כ- 528 מ' ₪ נכון ל- 31.12.2023 וזאת לצד מסגרות אשראי חתומות לא מנוצלות בהיקף של כ- 430 מ' ₪, ובניכוי נע"מ סדרה 3 שיתרתה כ- 320 מ' ₪, יתרת מסגרות האשראי הפנויות עומדת על כ- 110 מ' ₪. לאותו מועד לחברה חלויות אג"ח סחיר בסך כ- 590 מ' ₪. ניתוח הנזילות לתקופה של 12 חודשים החל מ- 31.12.2023 מצביע על עודף מקורות על שימושים הולם. מקורות החברה נסמכים בעיקר על יתרות נזילות ומסגרות אשראי נטו כנזכר לעיל, תזרים ממימון מחדש של נכסים ותזרים מפעילות שוטפת. לצד זאת השימושים העיקריים כוללים פרעון אג"ח והשקעות בפיתוח וייזום נכסים קיימים, שהונח כי ימומנו בהלוואות ייעודיות. במהלך הרבעון הראשון של שנת 2024 גייסה החברה אגרות חוב (סדרה יב') בסך כ- 220 מ' ₪ ע.נ. החברה הצהירה בפני מידרוג כי תשמור לאורך כל תקופת הנע"מ על מזומן ו/או מסגרות אשראי פנויות וחתומות בגובה שלא יפחת בכל עת מיתרת הנע"מ.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה (שהינה מדודה). כמו כן, נכסי החברה עומדים בסטנדרטים גבוהים של תקנים ירוקים לאור דרישות רגולטריות של הגופים הממנים באירופה אשר כוללים גם הנחה בגובה הריבית.

מטריצת הדירוג

|

מיליוני ₪ |

|

|

ליום 31.12.2023 |

|

תחזית מידרוג |

|

קטגוריה |

פרמטרים |

|

מדידה [1] |

ניקוד |

|

מדידה |

ניקוד |

|

סביבת הפעילות |

תחום פעילות וסביבה כלכלית |

|

--- |

Baa.il |

|

--- |

Baa.il |

|

פרופיל עסקי |

סך מאזן

(מיליארד ₪) |

|

20 |

Aaa.il |

|

22 |

Aaa.il |

|

איכות הנכסים, פיזור נכסים ושוכרים |

|

--- |

Aaa.il |

|

--- |

Aaa.il |

|

פרופיל סיכון |

חוב פיננסי נטו/ CAP נטו |

|

59% |

A.il |

|

61% -63% |

A.il |

|

פרופיל פיננסי |

היקף FFO שנתי

(LTM מיליוני ש"ח) |

|

235 |

Aa.il |

|

350-460 |

Aa.il |

|

חוב פיננסי נטו/ FFO |

|

47 |

Baa.il |

|

29-35 |

Baa.il |

|

שווי נכסי לא משועבד / סך מאזן |

|

7% |

Baa.il |

|

6% |

Baa.il |

|

חוב פיננסי מובטח / נדל"ן להשקעה |

|

47% |

A.il |

|

50% |

A.il |

|

מדיניות פיננסית |

|

--- |

Aa.il |

|

--- |

Aa.il |

|

דירוג נגזר |

|

|

|

|

|

|

A2.il |

|

דירוג בפועל |

|

|

|

|

|

|

A2.il |

Image-by-Freepik

Image-by-Freepik