פרופ` ליאו ליידרמן ומחלקת המחקר של פעילים ניהול תיקי לקוחות

30/05/2024

אבישי קרואני, מנכ״ל פעילים / צילום: גיא הכט

אבישי קרואני, מנכ״ל פעילים / צילום: גיא הכטהחלטת בנק ישראל להותיר את הריבית בשיעור שנתי של 4.5% לא הפתיעה והייתה מגולמת בהערכות בשוק ההון. מה שכן מפתיעה, במידה מסוימת, זאת הרשימה הארוכה והעוצמתית של שיקולים וסיבות שהובילו להחלטה הנ"ל.

רשימה זאת כוללת את: העלייה בסביבת האינפלציה ובציפיות לאינפלציה במבט קדימה, הרמה הגבוהה של הסיכונים הגיאופוליטיים, מגבלות ההיצע המעיבות על ענף הבניה והתעופה, והעלייה בגרעון התקציבי של הממשלה והמצב ההדוק של שוק העבודה שעלול להוביל לעליות נוספות בשכר העבודה. כבנק מרכזי הפועל תחת משטר של יעד אינפלציה, העלייה בסיכוני האינפלציה לא הותירה לבנק ישראל אפשרות סבירה אחרת אלא להותיר את הריבית ללא שינוי. החלטה זאת נתמכת גם בהדגשת הבנק להבטיח את היציבות הפיננסית במיוחד בתקופת מלחמה. בשוק ההון מבינים היטב שמועד הפחתת הריבית התרחק כך שמצפים לכל היותר להפחתה אחת של הריבית בשניים עשר החודשים הקרובים. התרחקות המועד הראשון הצפוי להפחתת הריבית תואמת גם את ההערכות המעודכנות בוול סטריט בנוגע לבנק הפדרלי.

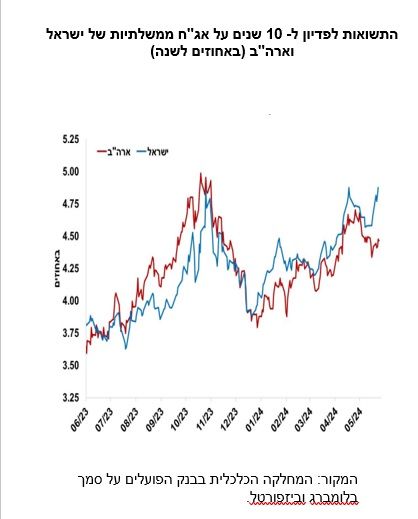

התפתחות בולטת בשוק אג"ח במהלך חודש מאי

עלייה משמעותית בתשואות בישראל בשונה מההתפתחויות בשוק ההון האמריקאי. אם בעבר היה מתאם גבוה בין התשואות לפדיון על אג"ח ממשלתיות לעשר שנים בארה"ב וישראל, הרי שמתחילת מאי התשואה בישראל עלתה בחדות מ- 4.73% ל- 5.10% בו בזמן שהתשואה המקבילה בארה"ב ירדה מ- 4.64% ל- 4.47% (ראו גרף). סביר להניח שפתיחת הפער בין התשואות משקפת בעיקר עלייה בתפיסת השוק של הסיכונים הגיאופוליטיים בנוסף לסיכונים להמשך העלייה בגרעון התקציבי של הממשלה, שמצדו בא לידי ביטוי בגיוס חוב אשר תורם גם הוא לעלייה בתשואות.

עם זאת, על הרקע הזה מפתיעה התחזקות השקל בשוק מט"ח מ- 3.74 שקל לדולר בתחילת מאי ל- 3.67 עתה. ייתכן מאד שגם החודש עיקר ייסוף השקל משקף את השפעת פעולות האיזון של המשקיעים המוסדיים על רקע המשך העליות בבורסות בארה"ב.

נמשך המחסור של עובדים והמצב ההדוק של שוק העבודה בישראל

בחודש אפריל שיעור האבטלה נותר ללא שינוי ברמה של 3.4%. אשר לשיעור האבטלה הרחב, הכולל נעדרים מהעבודה בגלל היותם מפונים, נרשמה ירידה מ- 4.1% במרץ ל- 3.8% באפריל. המצב ההדוק של שוק העבודה בא לידי ביטוי גם עלייה ביחס בין מספר המשרות הפנויות (קרי, הביקוש לעובדים) לבין מספר המובטלים, המייצגים היצע עבודה פוטנציאלי, לרמה שלא נצפתה מאז היציאה מהסגר הראשון תחת הקורונה

ב- 2022.

כלכלת ארה"ב ממשיכה לבלוט לחיוב

הדבר בא לידי ביטוי לאחרונה בעלייה במדדי מנהלי הרכש המפורסמים ע"י חברת S&P Global. האומדן הראשון למדד המתייחס לענפי השירותים בחודש מאי עלה ל- 54.8 נקודות מרמה של 51.3. מדד מנהלי הרכש לענפי התעשייה עלה מ- 50 ל- 50.9 נקודות. גם ההרכב של מדדים אלה היה חיובי, עם עליות בסעיפי ההזמנות, התעסוקה ועוד. ההזמנות למוצרי בני קיימא עלו באפריל 0.7% מול תחזית של ירידה קרובה לאחוז.

הנתונים לעיל והתבטאויות בכירים מהפד תומכים בירידה במספר הפחתות הריבית הצפויות השנה להפחתה אחת ולכל היותר שתיים.

אמנם נותרו עוד מספר ימי מסחר בחודש מאי, אך עד כה המגמות במדדי המניות העיקריים חיוביות

מתחילת החודש מדד מניות גלובלי עלה 3.6%, שיעור דומה לעלייה במדד S&P500. בזמן שנאסד"ק רשם עלייה של 5.9%, הדאו ג'ונס עלה רק ב- 1.8%. באירופה, היורוסטוקס 50 עלה 1.3% ובלטה במיוחד העלייה במדד ה- DAX בגרמניה בשיעור של 3.5%. באסיה, מדדי המניות בהונג קונג וטייוואן עלו בשיעורים של 6.1% ו- 6.4% בהתאמה. בישראל, מדד ת"א 125 ירד 0.3%.

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.