כבר מצפייה ממה שמתפרסם באתר פאנדר, ניתן להבין שקורה משהו די דרמטי בשוק ההון הישראלי ביחס למדד המניות האמריקאי S&P500.

למרות שההצלחות הגדולות בשוק המניות האמריקאי נמצאות בחלקתו של נאסד”ק 100 דווקא, המדד הכללי יותר והתנודתי פחות, היה למטרה רצינית של הפניית כסף של חוסכים ומשקיעים.

הסיבות לכך די ברורות: ראשית, הקלות שבה ניתן להעביר כמויות גדולות של כסף ללא השפעה על הנכס עצמו. שנית, התשואה יפה מאוד, גם באופן אבסולוטי וגם ביחס לכל המדדים המקומיים שלנו. למעשה, זו תקופה ארוכה מאוד שקיימים ביצועי חסר בבורסה הישראלית ביחס לשוק האמריקאי.

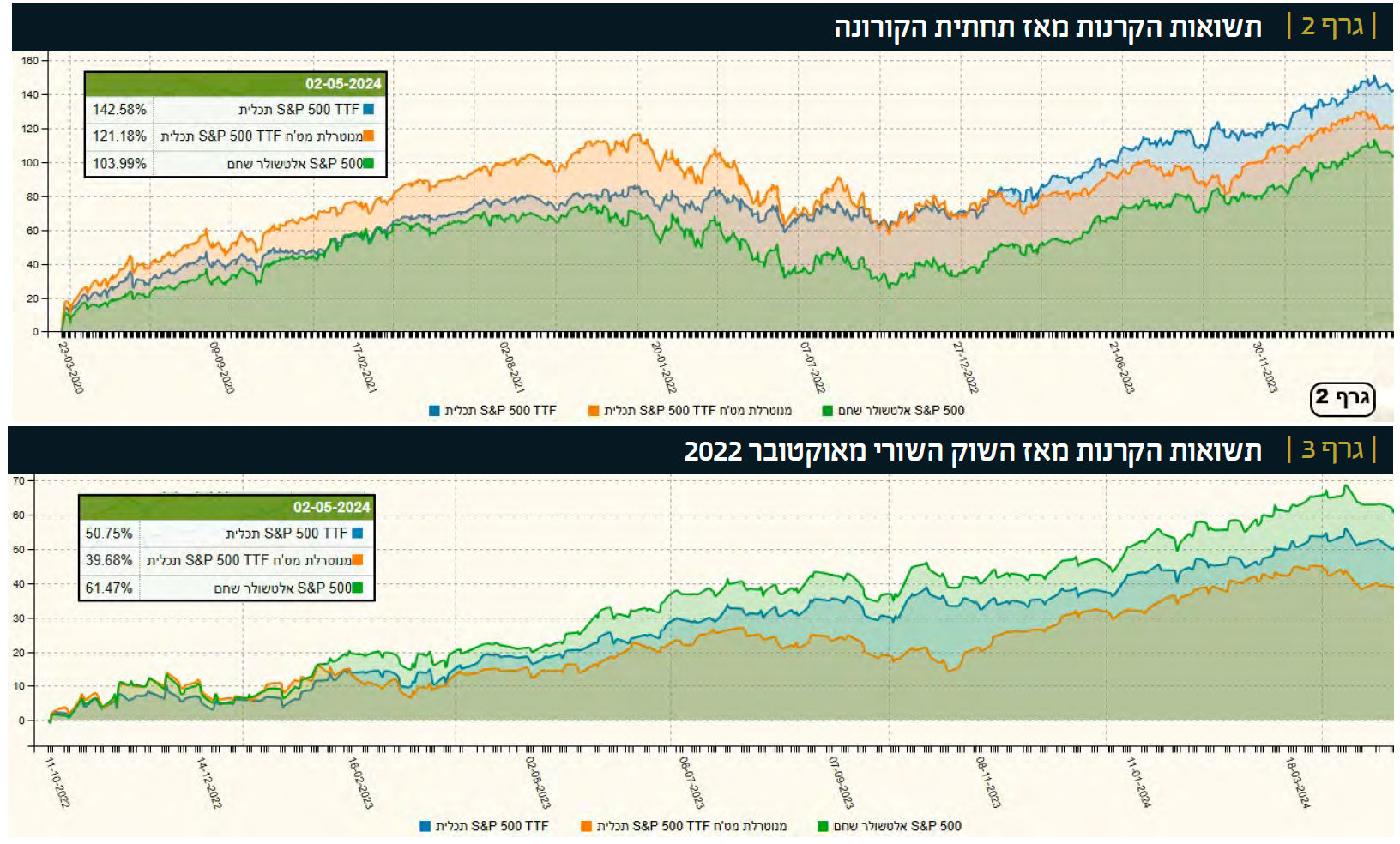

בגרף 1 ניתן לראות מה קרה במדד מאז תחתית הקורונה (נעשה בעזרת פלטפורמת TradingView).

בגרף 1 רואים את העלייה הענקית מאז תחתית הקורונה (הנקודה הנמוכה של המדד בקורונה) ועד תחילת 2022. עלייה שבוצעה עקב ההזרמות הענקיות של מענקים ותמריצים פיסקאליים, כאשר הריבית הרשמית הייתה עדיין סביב ה־0. רואים בו גם את הירידות בשנת 2022 עקב העלאות הריבית וצמצום המאזן מצד הבנק המרכזי, ולבסוף, רואים את העליות המדהימות שקרו מאז אוקטובר 2022 ועד עכשיו, עקב הפעילות הגירעונית של הממשל, ומקורות נזילות נוספים.

השוק נהנה בעיקר מכמות קטנה של מניות טכנולוגיה אשר הביאו את עיקר התשואה

בתקופה אחרונה זו, השוק נהנה בעיקר מכמות קטנה של מניות טכנולוגיה (7 המופלאות) אשר הביאו את עיקר התשואה. בסה"כ עלייה של כ־140.93% מהתחתית של 23.03.2020 ועד ה־02.05.2024. ממש מפתה. אז איך משקיע ישראלי יכול היה לקחת חלק באותה עלייה מדהימה? באמצעות אפשרויות רבות, אבל אנו נתרכז בעולם קרנות הנאמנות.

ישנם שלושה סוגים עיקריים של קרנות בנושא: קרן מנוהלת - המבוססת על המניות שבמדד, קרן מחקה מנוטרלת מט"ח (המגבילה את השפעת הדולר על התשואה), וקרן מחקה שאינה מנטרלת את השפעת המט"ח.

בגרף 2 ניתן לראות מה התרחש בכל אחד מהמקרים, על ידי בחירה של קרן מכל סוג (שתיים מחברת תכלית, ואחת מאלטשולר שחם):

כפי שאנו רואים בגרף 2, הקרן המחקה ללא נטרול מט"ח מציגה תשואה של 142.58%. זו המנוטרלת משיגה 121.18%, והמנוהלת 103.99%. יחד עם זאת, עד קיץ 2022 המנוטרלת מט"ח הייתה טובה בהרבה מהרגילה, כאשר בכל הזמנים, המחקות טובות מהמנוהלת. תצוגה זו מבליטה היטב את האופן הדרמטי שבו הדולר יכול להשפיע על הביצועים.

עד קיץ 2022, הדולר הזיק לקרן הרגילה, אבל מאז תחילת 2023 הוא דווקא עוזר לה. מה הסיבה לכך? הדולר המקומי עלה ביחס לשקל בצורה משמעותית באותה התקופה, כך שקיבלנו השפעה חיובית על התשואה של הקרן הרגילה מעל זו המנוטרלת.

בגרף 3 נראה את העניין הזה בבהירות יתר, בגלל התקופה הקצרה יותר. ומדוע יש הבדל בין הקרן המנוטרלת (121.18%) והתשואה של המדד (140.93%)? הסיבה ההגיונית לכך היא שביצוע הגידור עולה כסף, ונעשה על ידי נגזרים שיש בהם שחיקת תשואה לא קטנה.

בגרף 3 ניתן לראות היטב את ההובלה של הקרן המחקה הרגילה בגלל שהדולר "עזר" אז לתשואה על ידי עלייה מול השקל בצורה מהירה יחסית.

עניין הניהול סביב מדד יכול להיות תנודתי מאוד

דבר נוסף ומעניין מאוד, בגרף 2 ראינו שהקרן המנוהלת הייתה אחרונה עם 103.99% בלבד, אבל, בגרף 3, אנו פוגשים אותה בהובלה עם 61.47% כאשר המחקה הרגילה עשתה 50.75% והמנוטרלת עשתה 39.68% בלבד.

מסקנה: עניין הניהול סביב מדד יכול להיות תנודתי מאוד, ואין להניח שישנה קורלציה קרובה מדי בין קרן שמנהלת תיק סביב מדד, ובין המדד עצמו.

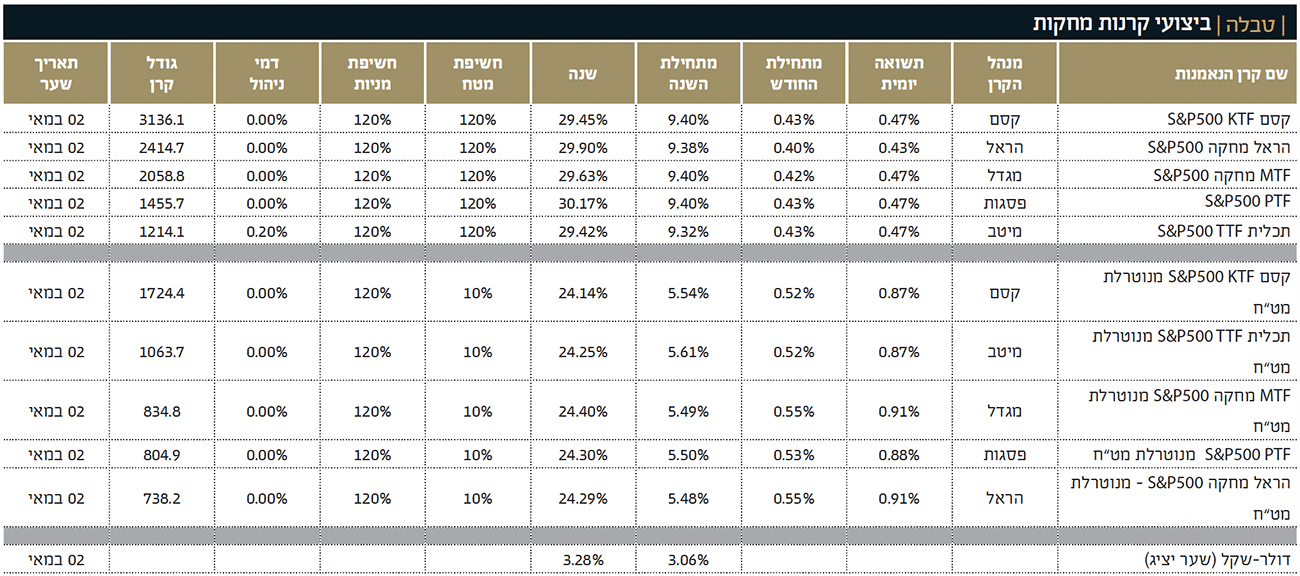

על מנת לקבל מבט רחב יותר מאשר על קרנות בודדות, ראו טבלה המסכמת את ביצועי 5 קרנות מחקות רגילות, 5 קרנות מחקות מנוטרלות מט"ח, וגם את השינוי בדולר באותה תקופה.

הגדלים של הקרנות הרגילות הרבה יותר משמעותיים מאשר אלו של המנוטרלות

מהטבלה ניתן ללמוד מספר דברים מעניינים:

ראשית, למרות שהמהות זהה לחלוטין בקרנות המחקות הרגילות והמנוטרלות, ישנו שינוי (קטן) בתשואות שלהן. כך למשל, המחקה הרגילה של פסגות עשתה 30.17% שנתי, מול 29.42% בזו של תכלית. ישנם שינויים גם במנוטרלות אם כי רחבים פחות.

שנית, אין ביטול מוחלט של המט"ח במנוטרלות. נשארים עדיין עם 10% חשיפה לדולר.

שלישית, כל הקרנות עם דמי ניהול של 0%, וזה ממחיש עד כמה התחרות כאן גדולה.

עד קיץ 2022, הדולר הזיק לקרן הרגילה, אבל מאז תחילת 2023 הוא דווקא עוזר לה. מה הסיבה לכך? הדולר המקומי עלה ביחס לשקל בצורה משמעותית באותה התקופה, כך שקיבלנו השפעה חיובית על התשואה של הקרן הרגילה מעל זו המנוטרלת.

ולבסוף, עניין שולי אך מעניין: הגדלים של הקרנות הרגילות הרבה יותר משמעותיים מאשר אלו של המנוטרלות. למשל: הקרן הגדולה ברגילות מכילה 3.13 מיליארד שקלים, לעומת 1.72 בקרן המנוטרלת הגדולה ביותר.

ועוד נקודה לסיום: שימו לב שההפרש בתשואה אינו זהה לשינוי בדולר. למשל: קסם רגילה: 29.45% שנתי כאשר המנוטרלת של קסם הניבה 24.14%. הפרש של 5.31% מול שינוי בדולר היציג של 3.28% בלבד.

לסיכום נאמר, מגודל הקרנות העוסקות במדד הזה, אנו מבינים שהוא פופולארי מאוד. ולכן הן מוצעות בדמי ניהול 0% וישנה כמות עצומה של קרנות דומות עבור אותו נושא השקעתי.

כאשר מחליטים על הקרן־קרנות, יש לקחת בחשבון את התפתחות הדולר, וכיצד הגידור שלו ישפיע על התשואה. לרוב הדולר מזיק (בגלל הקורלציה ההפוכה מול המניות) אבל בתקופות של רפורמות משפטיות ומלחמות זה יכול להיות שונה מאוד וחיובי עבור ההשקעה הדולרית.

התייחסותו של ליאור כגן, מנכל מיטב קרנות נאמנות, למדד ולשוק האמריקאי:

“אכן, בשנים האחרונות אנו רואים התגברות של ריכוזיות ההשקעה במדד ה־S&P500, וזאת על רקע הביצועים הטובים באופן יחסי של המדד, וגם על רקע היותו המדד המוביל בעולם עם רמת נזילות גבוהה מאוד.

“בשנת 2023 כ־3.9 מיליארד שקל הושקעו באמצעות הקרנות המחקות במדד ה־S&P500 – נתח משמעותי המהווה 62% מסך ההשקעה בקטגוריית מניות חו”ל. יחד עם זאת, מתחילת השנה אנו רואים ירידה לשיעור של כ־15% בהשקעה במדד ה־S&P500 מתוך סך ההשקעה במניות חו”ל באמצעות קרנות מחקות.

“אנו רואים שהשוק האמריקאי מהווה יעד מרכזי למשקיעים המפנים את כספם לחו”ל, זאת על רקע החולשה בתשואות בשווקי אירופה והמזרח, שנובעת מהבעיות ומהקשיים ששווקים אלו חוו בשנים האחרונות. מדד ה־S&P500 הינו בהחלט היעד המרכזי להשקעה בשוק האמריקאי. יחד עם זאת, להערכתנו, חשוב לשלב בהשקעה בחו”ל גם מדדי 'ערך', וזאת מכיוון שמדד ה־S&P500 מוטה מניות צמיחה. אומנם מניות הערך הציגו ביצועים היסטוריים פחות טובים, אך שילוב ההשקעה בהן ימתן את תנודתיות תיק ההשקעות.

“אנו רואים שישנם משקיעים החוששים מהריכוזיות של מדד ה־S&P500 (משקל 7 המניות הגדולות במדד הינו גבוה מ־30%), ולכן מפנים חלק מההשקעה למדדים אחרים כגון מדדי משקל שווה, מדדי דיבידנד, ומדדים נוספים שמנסים להשיג ביצועים עודפים על מדד ה־S&P500. תופעה זו התגברה בחודשים הראשונים של השנה".

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

לרכוב על השור עם קרן מחקה / תמונה: Dreamstime עיבוד: פאנדר

לרכוב על השור עם קרן מחקה / תמונה: Dreamstime עיבוד: פאנדר