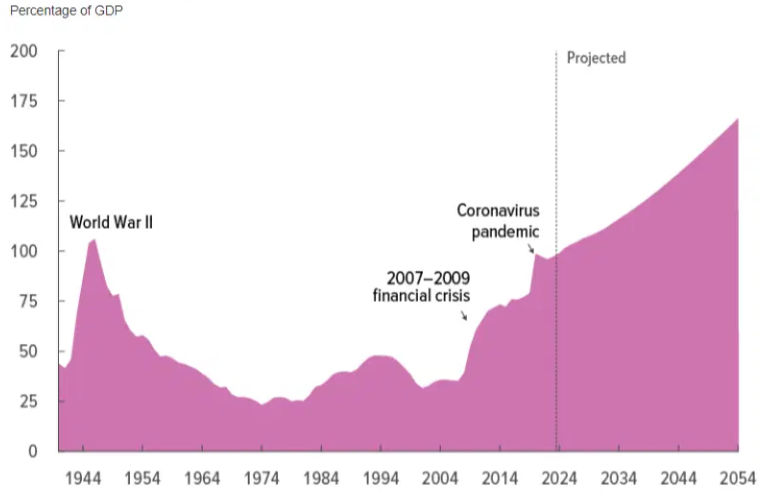

נראה שרמת החובות של ארה"ב מדאיגה יותר מתמיד ויש לכך סיבה טובה כנראה. הסכום שהמדינה חייבת, ביחס לגודל הכלכלה העצומה שלה, מעולם לא היה כה גדול (כשהיא לא נמצאת בתקופת מלחמה). זה היה פחות מדאיג כשהריביות היו נמוכות, אבל עם הריביות הגבוהות של היום, הסיכונים עולים - וזה לא רק בגלל העלויות המוגדלות של פירעון כל החוב הזה.

כמות החוב בארה"ב המוחזק על ידי הציבור הרחב כאחוז מגודל הערך הכולל של הסחורות והשירותים המיוצרים על ידי הכלכלה בשנה נתונה. מקור: Congressional Budget Office

נשאלת השאלה האם רמה גבוהה של חוב ממשלתי תמיד מסוכנת?

התשובה היא שלא בהכרח. כל עוד נטל החוב נשאר נסבל וההוצאות העתידיות נשארות בשליטה, ממשלות יכולות לנהל כמה רמות חוב משמעותיות למדי.

גם אם למדינה כלשהי יש קריטריונים מעט מעודדים כמו צמיחה כלכלית, גודל גירעון שנמצא בשליטה (הכוונה לכמה היא מוציאה מעבר למה שהיא מרוויחה), האמון בהנהגת המדינה ועוד...זה עדיין לא אומר שהדברים יהיו קלים. כי רמות חוב גבוהות יותר אומרות שאפילו שינוי קטן בשיעורי הריבית יכול לשנות ברצינות את עלות הניהול של החוב הזה. למשל, כשמתעורר שפל כלכלי או צורך בהוצאה דחופה, היכולת של הממשלה להגיב יכולה להיות מוגבלת מאד, זאת בנוסף להשלכות נוספות.

למה האנשים האלה כל כך מודאגים?

כאמור, הבעיה היא שהחוב של ארה"ב כרגע נראה בעייתי. אמנם יש כמה גורמים חזקים שפועלים לטובתה כמו המעמד של הדולר כמטבע הרזרבה העולמי והשווקים הפיננסיים בארה"ב שעוזרים לשמור על עלויות ההלוואות של המדינה נמוכות. ולפדרל ריזרב יש יכולת עצומה לקנות אג"ח ממשלתיות באמצעות תוכניות "הקלה כמותית" ובנוסף, כלכלת ארה"ב חזקה, ולבינה המלאכותית יש את הפוטנציאל להפוך אותה לחזקה עוד יותר. וכמובן שיש את הגורם התומך מכולם: החוב שלה מונפק במטבע משלה, כלומר היא תמיד יכולה "להדפיס כסף" כדי לשלם את החוב, ולהפחית את הסיכון למחדל קטסטרופלי.

אבל הסדקים מתחילים להופיע. ארה"ב מוציאה כיום יותר על ריבית מאשר על הגנה לאומית. למדינה יש גירעון תקציבי הולך וגדל וככל הנראה, גם אין לה תוכנית ברורה לצמצם אותו.

למעשה, אם נלך רגע לקצה הפסימיות מבחינה תיאורטית, ונתאר מצב שבו הריבית תישאר מעל הצמיחה הכלכלית, החוב לתוצר יזנק. ועם העלות של החוב שעולה מהר יותר ממה שהממשלה יכולה לשלם, קובעי המדיניות יצטרכו כנראה לייצר יותר חוב רק כדי לכסות את תשלומי הריבית, מה שיוביל להסלמה במחזור החובות. וזה יכול לקרות ברגע מדאיג במיוחד - בדיוק כשאמון המשקיעים במדיניות של ממשלת ארה"ב ובבנק המרכזי יתחילו לדעוך.

הנקודה האחרונה חשובה כפי שאנליסטים מציינים: חוב הוא בעצם אמון המשקיעים. כשלמשקיעים יש ספק לגבי היכולת או הנכונות של הלווה להחזיר את החוב במלואו, פשוט כי זה עלול לעורר ספירלת חובות.

בתרחישים קיצוניים, דברים מסוג זה עלולים לעורר משבר פיננסי מלא. עליות חדות בתשואות האוצר עלולים להוריד את הערך של האג"ח הממשלתיות (מכיוון שהמחירים שלהן יורדים כשהתשואות עולות). בנקים וקרנות המחזיקות בניירות ערך אלה ובמילים אחרות... כולם - עלולים לעמוד בפני הפסדים כואבים, שעלולים להוביל לקריסות.

האם משבר באופק?

בינתיים לא, אבל הסיכונים עולים. החוב של הממשלה לא חייב להיות מוחזר לחלוטין, אבל זה יהיה טוב לצמצם אותו לרמות ניתנות לניהול. ניתן לעשות זאת בכמה דרכים כגון: קיצוץ בהוצאות הממשלה והגדלת המסים כדי לצמצם את גודל הגירעון התקציבי, צמיחה כלכלית חזקה, שעוזרת להגביר את הגודל הכולל של הכלכלה, והופכת את החוב לקטן יותר באופן יחסי ועוד.

אך למרבה הצער כפי שהדברים נראים כבר זמן מה, לא סביר שממשלת ארה"ב תעשה ניסיון רציני לפתור את הבעיה לפני שיתרחש משבר/ון כלשהו.

אז מה כדאי לעשות?

העניין הוא שתזמון כל משבר הוא קשה ביותר עד בלתי אפשרי וזה נכון גם לגבי משברי חוב. לא סתם אמר הכלכלן הגרמני רודי דורנבוש (Rudi Dornbusch): "למשברים לוקח הרבה יותר זמן להגיע ממה שאתם חושבים, ואז הם נתרחשים הרבה יותר מהר ממה שהייתם חושבים". אמנם יש סימנים מקדמים שונים אך עדיין, לא סביר שנקבל איתות ברור בזמן הנכון.

הצעד הנבון כדי להתמודד עם איומים אפשריים שכאלה הוא להחזיק בנכסים שיוכלו להצליח גם אם יגיע משבר חוב בארה"ב, שעלול להביא אינפלציה ופיחות במטבע. למשל, זהב יכול להיות בחירה רלוונטית מאד כאן: היסטורית הוא החזיק מעמד בתרחישים דומים. גם הביטקוין עשוי לשמש כגידור שימושי, אם כי לקחת בחשבון שהוא ונוטה להתנהג יותר כמו נכס ספקולטיבי, אז חשוב לשים לב לגודל הפוזיציה.

לסיום, לא כדאי להתעלם מנכסים אמיתיים, כי נדל"ן וסחורות צפויים לשמור על הערך שלהם ברוב התרחישים הקשים. לגבי מניות, אין הכוונה כאן שצריך להיפטר מהם כמובן, אמנם הן יכולות להיות תנודתיות, אבל הן גם עדיין אמורות לתת ביצועים טובים בטווח הארוך.

אין בכתוב כל המלצה לביצוע פעולה כלשהי על סמך הפרשנות המופיעה בכתבה, כולל רכישה/קנייה/החזקה של ניירות ערך המופיעים בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo-Bank-Andrew-Angelov-Dreamstime.com

Photo-Bank-Andrew-Angelov-Dreamstime.com