סאמיט אחזקות נדל"ן בע"מ

|

דירוג מנפיק |

Aa2.il |

אופק דירוג: יציב |

|

דירוג סדרות ז', י', יב' |

Aa2.il |

אופק דירוג: יציב |

|

דירוג סדרה ח' |

Aa1.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג Aa2.il לסאמיט אחזקות נדל"ן בע"מ (להלן: "החברה") ולאגרות החוב (סדרות ז', י', יב') שהנפיקה החברה. בנוסף, מידרוג מותירה על כנו דירוג Aa1.il לאגרות החוב (סדרה ח') מובטחות בשעבודים. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

סדרה ז' |

1133479 |

Aa2.il |

יציב |

31.07.2025 |

|

סדרה ח'* |

1138940 |

Aa1.il |

יציב |

31.12.2026 |

|

סדרה י' |

1143395 |

Aa2.il |

יציב |

31.01.2030 |

|

סדרה יב' |

1183920 |

Aa2.il |

יציב |

01.10.2031 |

* לטובת סדרת אג"ח ח' שעבדה החברה נכסים מניבים בישראל כמפורט בשטר הנאמנות.

שיקולים עיקריים לדירוג

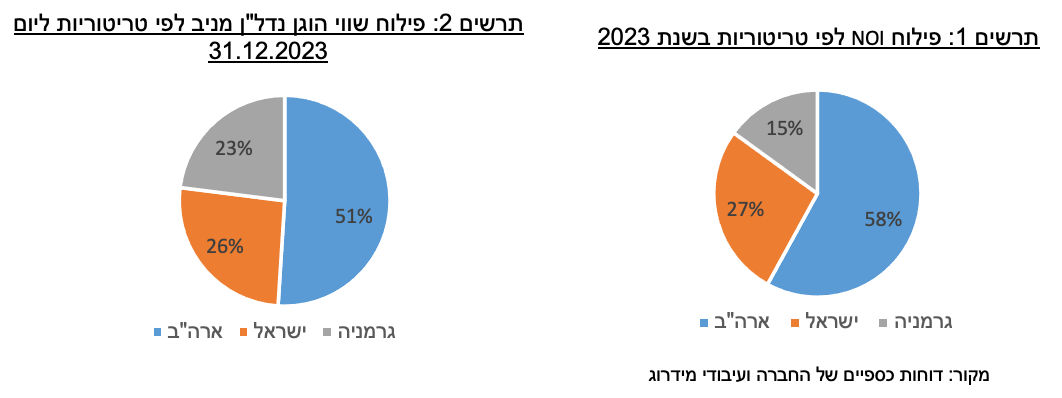

היקף פעילות רחב מאוד ובעל פיזור גיאוגרפי וסקטוריאלי על פני שלוש מדינות המתאפיינות ביציבות מאקרו-כלכלית גבוהה (ישראל, גרמניה וארה"ב) תומכים בהערכת סביבת הפעילות של החברה. ליום 31.03.2024, בבעלות החברה 180 נכסים מניבים (30 בישראל, 30 בגרמניה ו- 120 בארה"ב) בשווי מצרפי של כ- 8.65 מיליארד ₪, המיועדים בעיקר לשימושי משרדים, לוגיסטיקה, מסחר ומגורים. נכסי החברה במגזרי המשרדים והלוגיסטיקה (גרמניה וישראל) מציגים ביצועים תפעוליים טובים עם שיעורי תפוסה גבוהים ועליית NOI על בסיס גידול דמי השכירות. בארה"ב, הפעילות במגזר השכירות המוגנת בניו יורק יציבה מאוד, אולם נכסי המסחר מאופיינים בתפוסות נמוכות באופן יחסי ושחיקה ב- NOI בשנת 2023 ועדיין דורשים תהליכי השבחה.

יחסי הכיסוי והיקף התזרים מפעילות שוטפת הולמים לרמת הדירוג, וצפויים להשתפר במידה מועטה בשנות התחזית. בשנת 2023 הניבו נכסי החברה NOI בסך של כ- 552 מ' ₪ בהשוואה לכ- 496 מ' ₪ בשנת 2022, שהושפעו לחיוב מהגדלת מצבת הנכסים במהלך שנת 2022 ומהתחזקות הדולר והאירו למול השקל, תוך גידול נמוך ב- NOI מנכסים זהים. כ- 58% מ- NOI נבע מהנכסים בארה"ב, כ- 27% מישראל וכ- 15% מגרמניה. על פי תרחיש הבסיס של מידרוג, ה- NOI המצרפי אינו צפוי לגדול בצורה משמעותית בשנים 2024-2025, אך מנגד הוצאות המימון בשנים אלה גם צפויות לקטון בעקבות מחזור הלוואות גישור בתחום המרכזים המסחריים בארה"ב אשר נושאות ריבית ממוצעת של כ- 15%. בהתאם לכך, ולאחר תרחישי רגישות שבוצעו בתרחיש הבסיס, היקף ה- FFO צפוי להסתכם בטווח של 300-320 מ' ₪ לשנה בשנים 2024-2025 (לא כולל הכנסות מדיבידנדים מהשקעות בני"ע סחירים), ויחס הכיסוי חוב נטו ל- FFO צפוי לעמוד בטווח של 11-12, בהשוואה ל- 12.4 בשנת 2023 ו- 11.1 בשנת 2022.

מינוף החברה נמוך והולם לרמת הדירוג ותומך בפרופיל הפיננסי של החברה. יחס חוב נטו ל-CAP נטו ליום 31.03.2024 עמד על כ- 37%, לעומת כ- 38% ליום 31.12.2023 ולכ- 36% ליום 31.12.2022, העלייה המתונה נובעת בעיקר בשל שערוכים שליליים בהיקף של כ- 550 מ' ₪ בשנת 2023 שקוזזה בחלקה מצד השפעה חיובית של שערי המטבע על ההון העצמי. שיעור המינוף צפוי להיוותר יציב ולעמוד בטווח הקצר-בינוני בטווח של 38%-36%. תרחיש הבסיס של מידרוג אינו מניח גידול מהותי בחוב נטו של החברה, כאשר רכישת מניות נוספות של פז (בוצע לאחר תאריך המאזן) תקוזז במידה מסוימת למול מכירות של חלקות משנה וקבלת דיבידנדים מפז ובז"א. כמו כן, מידרוג אינה צופה רכישות משמעותיות בארה"ב בשנים 2024-2025 בקצב שאפיין את פעילות החברה בשנים 2021-2022.

לחברה גמישות פיננסית סבירה לרמת הדירוג, עם היקף נכסים לא משועבדים בשווי מצרפי של כ- 3.4 מיליארד ₪ ליום 31.03.2024, המהווים כ- 31% מסך המאזן, נתון חלש יחסית לרמת הדירוג. יחס חוב מובטח לנדל"ן להשקעה הסתכם באותו מועד בכ- 31% ובולט לחיוב לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחסים אלה צפויים להיוותר ברמות דומות בטווח הקצר והבינוני.

לחברה מדיניות פיננסית שמרנית לאורך זמן. החברה מציגה צמיחה עקבית לאורך שנים, תוך שהיא שומרת על רמת מינוף נמוכה ויתרות נזילות גבוהות. כחברה ישראלית שעיקר נכסיה בחו"ל, קיימת עבורה חשיפה לתנודתיות שערי החליפין של הדולר והאירו. ההתרחבות בתחום המרכזים המסחריים בארה"ב והשקעות החברה בנכסים פיננסיים (מניות פז, בז"א ומגוריט), משקפת להערכת מידרוג מדיניות של ניצול הזדמנויות אשר משליכה לשלילה על הפרופיל העסקי של החברה. מידרוג הביאה בחשבון כי החברה הגדילה את אחזקתה במניות פז עד לשיעור של 16% לאחר תאריך המאזן.

תרחיש הבסיס של מידרוג כולל בין היתר, תקבולים ותשלומים שוטפים, מכירת חלקות משנה של המרכזים המסחריים בארה"ב אשר מושכרות לשוכרים בודדים וניתנות למכירה באופן עצמאי ונפרד מהמבנים המרכזיים, מכירת דירות בפרויקט היזמי בפרנקפורט, השקעות בהקמת מרלו"גים בישראל ובשיפוץ בתי המלון במנהטן, השקעות CAPEX בנכסי החברה, גיוס חוב ופירעונות חוב, רכישה נוספת של מניות פז וקבלת דיבידנדים מהאחזקות בני"ע סחירים (בז"א ופז).

שיקולים נוספים לדירוג

הדירוג בפועל Aa2.il גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג Aa3.il, וזאת לאור מדיניות פיננסית שמרנית ועקבית לאורך זמן ובפרט, מינוף בולט לחיוב, נזילות משמעותית ותזרים פרמננטי משמעותי ביחס לחלויות השוטפות של החברה לצד גידול במצבת הנכסים ובהיקף התזרים. החברה מראה צמיחה עקבית לאורך שנים באמצעות הגדלת מצבת הנכסים והצפת שווי בהם, תוך שהיא שומרת על יחסים פיננסיים הולמים לדירוג. נציין כי ההתרחבות בארה"ב, בפרט בתחום המרכזים המסחריים, משקפות מדיניות ניצול הזדמנויות של ההנהלה אשר משליכה לשלילה על הפרופיל העסקי של החברה, אשר ממותנת באמצעות פיזור גאוגרפי ונכסי ומינוף מתון על הנכסים שנרכשו.

שיקולים מבניים

אגרות חוב (סדרה ח') שהנפיקה החברה מובטחות בשעבודים על 4 נכסי נדל"ן מניבים בישראל. מידרוג בחנה מתן הטבה דירוגית לאגרות החוב (סדרה ח') בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי" (ספטמבר 2019). בחינת הסדרה המובטחת כללה הערכה של איכות הבטוחה ושל יחס ההשבה של הבטוחה ביחס לחוב המובטח. מידרוג מעריכה את איכות הבטוחה כ-"חזקה", בין היתר, לאור היות הנכסים המשועבדים בתחום הנדל"ן המניב בישראל, מניבי תזרים מזומנים והערכת מידרוג לתנודתיות נמוכה בשווים. בהתאם, מידרוג ערכה תרחישי רגישות לשווי הנכסים המשועבדים הנעים עד לכ-40%, שמובילים ליחס השבה לבטוחה ביחס לחוב המובטח העולה על 70%.

מבנה החוב של החברה, הכולל אג"ח תאגידי בסך של כ- 1 מיליארד ₪ בסאמיט אחזקות נדל"ן, ואג"ח תאגידי בסך של כ- 182 מ' אירו בסאמיט פרופרטיז , אשר מחזיקה בחלק מהותי מהשווי הנכסי בקבוצה, מייצר נחיתות מבנית של האג"ח בסאמיט אחזקות נדל"ן ביחס לאג"ח בחברה הבת. להערכת מידרוג, נחיתות זו ממותנת במידה רבה, בין היתר, לאור שווי נכסי נקי משמעותי בסאמיט פרופרטיז בסך של כ- 1.2 מיליארד אירו, יתרות נזילות בהיקף משמעותי (בסך של כ- 250 מ' אירו ליום 31.03.2024), יצירת תזרים מזומנים שוטף בהיקף גבוה, לצד מינוף נמוך מאוד של החברה הבת, מח"מ אג"ח חברה בת נמוך משנה וכן העדר אמות מידה או מגבלות אפקטיביות ברמת סאמיט פרופרטיז להעלות מזומן לחברה באופן שוטף.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג להמשך יציבות תפעולית בנכסים ותזרים משמעותי מפעילות שוטפת, תוך שמירה על יחסים פיננסיים הולמים ויתרות נזילות הולמות.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה בתזרים מנכסי החברה בארה"ב ובגרמניה ובנזילות החברה למול פירעונות החוב בישראל

הרעה מתמשכת ביחסי המינוף ו/או בגמישות הפיננסית של החברה

גידול בהיקף ההשקעות שאינן הולמות את פרופיל הסיכון של החברה

סאמיט אחזקות נדל"ן בע"מ (מאוחד) – נתונים עיקריים, במיליוני ₪

|

|

31.03.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

31.12.2019 |

|

סך מאזן |

10,809 |

10,675 |

10,853 |

8,325 |

8,517 |

8,627 |

|

חוב פיננסינטו |

3,451 |

3,440 |

3,408 |

1,800 |

2,987 |

2,547 |

|

FFO LTM |

290 |

282 |

307 |

191 |

224 |

244 |

|

חוב נטו / CAPנטו |

36.9% |

37.6% |

36.4% |

27.4% |

39.2% |

35.1% |

|

חוב נטו ל- FFO |

10.1 |

12.4 |

11.0 |

8.6 |

13.4 |

10.0 |

*המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה.

פירוט השיקולים העיקריים לדירוג

פיזור הפעילות בשלוש טריטוריות ג"ג יציבות על פני מספר סגמנטים בתחום הנדל"ן המניב תומך בפרופיל הסיכון, לצד אתגרים מאקרו כלכליים במדינות הפעילות

פעילותה של החברה מתמקדת בתחום הנדל"ן המניב במגוון סגמנטים, בישראל, בגרמניה ובארה"ב. נכסי החברה בישראל כוללים 30 נכסים מניבים המשמשים למשרדים, מסחר ולוגיסטיקה. נכסי החברה בגרמניה כוללים 30 נכסים מניבים הפרוסים בערים גדולות ומשמשים בעיקר למשרדים ולוגיסטיקה. בארה"ב, נכסי החברה כוללים 27 מרכזים מסחריים נכון לחודש אפריל 2024, 90 בנייני מגורים להשכרה בעיר ניו-יורק הכוללים כ- 3,000 יח"ד ושני בתי מלון במנהטן הכוללים כ- 514 חדרים.

ארה"ב מדורגת Aaa באופק שלילי על-ידי Moody’s ומאופיינת בכוח כלכלי יוצא דופן המתבטא בגיוון, תחרותיות, רמת הכנסה גבוהה לנפש וכן, חשיפה נמוכה לסיכוני נזילות בשל תפקידיו המרכזיים של הדולר האמריקאי ושוק האג"ח של ארה"ב במערכת הפיננסית העולמית. יחד עם זאת, Moody’s מציינת כי האתגר של ארה"ב הוא ירידה צפויה בנגישות לחוב של הבנק הפדרלי. כלכלת ארה"ב צמחה בשנת 2023 בשיעור של כ- 2.5%, לאחר עלייה של כ- 1.9% בשנת 2022. לאחר שיא של האינפלציה בשיעור של 9.1% ביוני 2022, האינפלציה החלה לרדת בהדרגה, בעיקר על רקע הירידה במחיר חומרי הגלם והתמתנות השיבושים בשרשאות האספקה. נכון לאפריל 2024, האינפלציה עמדה על 3.4%. שוק עבודה הדוק יחסית, עם שיעור אבטלה של כ- 3.9% נכון לאפריל 2024. ריבית הבנק המרכזי הגיעה לטווח של 5.25%-5% בחודש יולי 2023. הריבית הגבוהה יחסית לשנים הקודמות מכבידה על ענף הנדל"ן המניב בארה"ב, תוך שהיא הובילה לירידה בעסקאות, עלייה בשיעורי ה- CAP ושחיקה בשווי של נכסים וקשיים במימון מחדש של נכסים.

ענף ההשכרה למגורים בארה"ב מאופיין על ידי מידרוג בביקושים ובמחירים יציבים יחסית ובשיעורי תפוסה גבוהים על פני הזמן, התורמים באופן חיובי ליציבות ההכנסות. חוזי השכירות בענף חד-שנתיים ותחלופת שוכרים גבוהה עלולה להעמיס על העלויות. מאפיינים אלה, עלולים לייצר תנודתיות בתזרים המזומנים על פני זמן. הביקוש מצד משקיעים לנכסים אלה חזק לאורך זמן, וכן גם היכולת לממן מחדש נכסים אלה, כתלות גם באיכות הנכסים ורמתם. שוק מקבצי הדיור בארה"ב נהנה בשנים האחרונות מביקושים גבוהים יחסית להיצע בין היתר בשל הגירה חיובית, שיעורי אבטלה נמוכים וריבית גבוהה על המשכנתאות שמקטינה את היצע הדירות למכירה ואת הביקוש לרכישת דירות. אולם גם לאורך שנים השוק מתאפיין בשיעורי תפוסה גבוהים העומדים על 95%-92%, עלייה בשכר הדירה ו- Net Absorption חיובי. למרות הביקוש הגבוה בשנים האחרונות, ניתן לראות התייצבות בשכ"ד בשוק לאור גידול בהיצע והתחלות הבנייה .

תחום הנדל"ן הקמעונאי נותר חזק ברבעון הרביעי של שנת 2023. הביקוש הגבוה במרכזי הקניות הביא לכך ששיעור השטחים הפנויים עמד על כ- 5.3% בלבד, השיעור הנמוך ביותר שנרשם מאז שנת 2007. עם זאת, בחלק מערי המערב (בין היתר בסאן חוזה, קולורדו ספרינגס, סולט לייק סיטי, סיאטל) הורגשה ירידה בביקושים לשטחי מסחר, דבר שהתבטא בכך שהתפנו יותר שטחי מסחר במהלך השנה מאשר הושכרו. דמי השכירות המבוקשים במרכזי הקניות עלו בשנה האחרונה בכ- 4.1%, לכ- 23.73 דולר לרגל רבוע. בשנת 2023, כמות החנויות החדשות שנפתחו הייתה גבוהה מכמות החנויות שנסגרו ונרשמה התרחבות של כ- 769 חנויות, זו השנה השניה ברציפות (כ- 2,500 בשנת 2022). בחודש מאי 2024 הותירה Moody’s את האופק יציב לענף המרכזים המסחריים בארה"ב , ענף המרכזים המסחריים בארה"ב נתון עדיין תחת לחץ מחירים ומתמודד עם אתגרים מתמשכים הנובעים מתמורות בהרגלי הצריכה של משקי הבית וגידול במסחר המקוון על חשבון רכישות בחנויות, תוך הישענות מהותית על רשתות אופנה ובאופן כללי צריכת פנאי, זאת בהשוואה למרכזי מסחר קטנים ומקומיים, הנשענים על מוצרי צריכה חיוניים ויומיומיים.

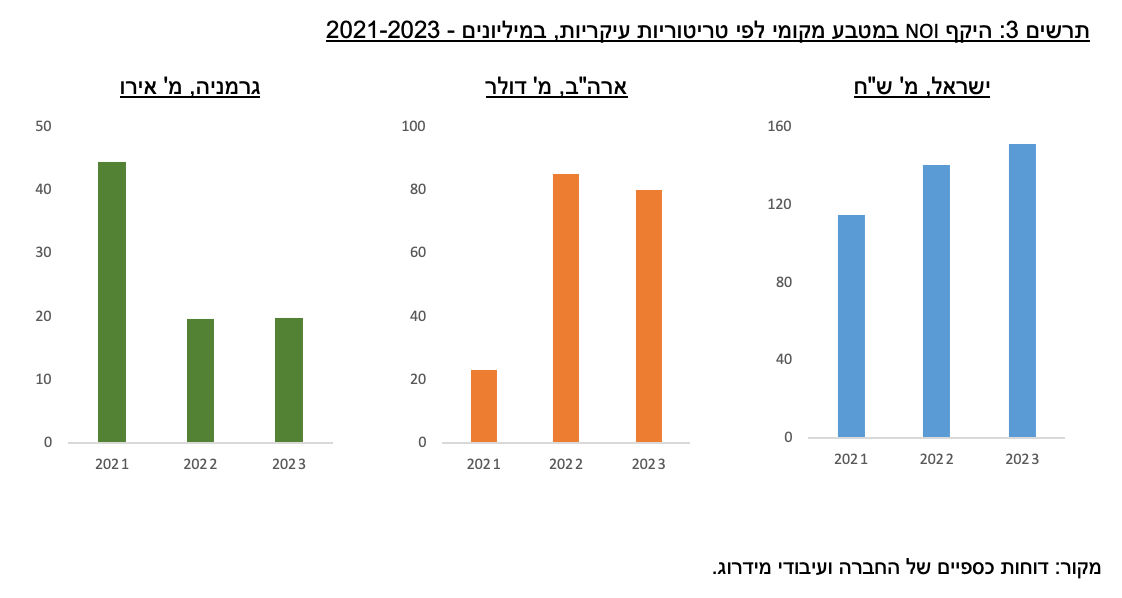

גרמניה, המדורגת ע"י Moody’s בדירוג Aaa יציב , הינה כלכלה גדולה, חזקה ותחרותית, בעלת תשתית מוסדית חזקה וחוזק פיננסי של הממשלה. הפלישה של רוסיה לאוקראינה העצימה את הסיכונים הגיאו-פוליטיים ונשאה השלכות על מדיניות ההגנה והאנרגיה של גרמניה. בתוך כך, שינויים מבניים בעלויות האנרגיה בגרמניה יצרו אתגרים משמעותיים לענפי התעשייה עתירי האנרגיה בגרמניה. במהלך 2023 התכווץ התמ"ג בכ- 0.3%, לאחר צמיחה של 1.8% במהלך 2022. הסיבות המרכזיות שהובילו למיתון הן שחיקת כוח הקניה על רקע האינפלציה הגבוהה, העלאת שיעור הריבית, התייקרות האנרגיה וההאטה בביקוש מסין. האינפלציה ירדה משיעור שיא של למעלה מ-11% באוקטובר 2022 לכ-5.9% בממוצע בשנת 2023 ולכ-2.4% במאי 2024 אולם היא עדיין גבוהה מיעד האינפלציה. מספר המובטלים גדל במהלך 2023 לכ-2.6 מיליון, ושיעור האבטלה נכון למאי 2024 עומד על 5.9%. סקטור הנדל"ן למשרדים בגרמניה חווה ירידה משמעותית בשנת 2023, היקף ההשכרות החדשות ירד ב-28% ביחס ל-2022 בשבע הערים הגדולות. בתחום הנדל"ן הלוגיסטי, נכון לסוף שנת 2023, השכרות שטחי לוגיסטיקה ואחסנה נאמדו בכ- 5.35 מיליון מ"ר – ירידה של כ- 34% לעומת שנת 2022 וכ- 26% מתחת לממוצע של חמש שנים. במהלך השנים 2023 ו- 2022 רשמה החברה בספריה ירידות ערך בשווי הנכסים בגרמניה, בעיקר בסקטור המשרדים, בעיקר לאור ירידת שווי זכויות הבנייה הנוספות ועליית שיעורי הקאפ. בשנת 2023 נרשמה ירידת ערך בסך כ- 88 מ' אירו המהווה כ- 16% מיתרת שווי הוגן של הנכסים בגרמניה בתחילת השנה, זאת בהמשך לירידות ערך בסך כ- 40 מ' אירו בשנת 2022. שווי נכסי החברה בסקטור המשרדים בגרמניה משקף שיעור תשואה של 4.6% לסוף שנת 2023 בהשוואה לכ- 3.7% לסוף שנת 2022 ולסוף שנת 2021.

מדינת ישראל מדורגת A2 באופק שלילי על-ידי Moody’s ומאופיינת בסביבת כלכלה חזקה וצומחת לאורך זמן. האינפלציה בישראל גבוהה, אך מתונה ביחס ליתר מדינות OECD, כאשר על פי נתוני בנק ישראל, האינפלציה ב-12 החודשים שהסתיימו באפריל 2024 עמדה על שיעור של כ- 2.8% ובהתאם לתחזית הבנק המרכזי מחודש אפריל 2024, היא צפויה לעמוד על 2.7% בסוף 2024 לעומת 2.4% בתחזית ינואר 2024. על פי נתוני ב"י מחודש אפריל 2024, התוצר הגולמי המקומי צפוי לצמוח בשיעור של כ- 2% בשנת 2024 ובשיעור של כ- 5% בשנת 2025. בנוסף, בנק ישראל צופה כי שיעור האבטלה בשנים 2024 ו- 2025 יעמוד על 3.7% ו- 3.3%, בהתאמה.

ענף הנדל"ן המניב ללוגיסטיקה בישראל מתאפיין בביקושים חזקים יחסית ויציבים, בשל תמורות בשרשראות האספקה ובשל הגידול בהיקף המסחר המקוון, אשר התעצם בשל הקורונה וכן בשל קשיים בשרשרת האספקה ברחבי העולם ובישראל, שהובילו לגידול במלאים אצל חברות. כמו כן לאורך השנים ישנן התפתחויות טכנולוגיות בתחום שרשראות האספקה והאחסון הלוגיסטי, שדורשות פיתוח נכסים מתקדמים. העלייה במחירי נכסי הלוגיסטיקה הובילה לירידה בתשואות הנכסים בתחום. להערכת מידרוג, מדובר בתחום דפנסיבי וצומח אשר ממתן סיכונים, בייחוד לאור הגידול באוכלוסייה ובשיעור המסחר המקוון מסך המסחר הקמעונאי. יש לציין עם זאת כי היצע הנכסים הלוגיסטיים המתקדמים מצוי אף הוא בגידול מתמיד והעליות בדמי השכירות הן מתונות יחסית. נכסי הלוגיסטיקה של החברה בישראל הציגו עלייה בשיעור התשואה לכ- 7.7% בשנת 2023 לעומת כ- 7.2% בשנת 2022 וכ- 7% בשנת 202 בזכות עלייה עקבית בדמי השכירות והתייעלות תפעולית בין השנים.

היקף פעילות בולט לחיוב ופיזור נכסי, גאוגרפי וסקטוריאלי תורמים לפרופיל העסקי; הטרק רקורד הקצר של החברה בארה"ב מעיב על המיצוב העסקי, כאשר הסקטור המסחרי מלווה באתגרים עסקיים ותפעוליים

נכון ליום 31.03.2024 לחברה כ- 180 נכסים מניבים בשווי מצרפי של כ- 8.65 מיליארד ₪, הממוקמים בארה"ב (כ- 51% משווי נדל"ן להשקעה בספרי החברה), בגרמניה (כ- 23%) ובישראל (כ- 26%). מרבית נכסי החברה ממוקמים בערים גדולות או בסמיכות להן ובאזורי ביקוש. הנכסים מושכרים לכ- 6,000 שוכרים, בחוזים לתקופות שונות. בשנת 2023 הניבו נכסי החברה NOI בסך של כ- 552 מ' ₪ בהשוואה לכ- 496 מ' ₪ בשנת 2022, כ- 58% מכך מארה"ב, כ- 27% מישראל וכ- 15% מגרמניה. הגידול ב- NOI בשנת 2023 נבע בעיקר מרכישת נכסים בארה"ב וכן מהתחזקות הדולר והאירו למול השקל. הגידול ב- NOI מנכסים זהים בשנת 2023 הסתכם ב- 1% בלבד (במונחים שקליים) ונבע בעיקר מהנכסים בישראל ובגרמניה (משרדים ולוגיסטיקה) ואילו הנכסים בארה"ב נשאו השפעה שלילית על הצמיחה מנכסים זהים.

בגרמניה פועלת החברה בעיקר באמצעות AG Deutsche Real Estate (שיעור אחזקה של כ- 90% באמצעות סאמיט פרופרטיז) וכוללת - 30 נכסים מסחריים למשרדים ולוגיסטיקה בשווי של כ- 487 מ' אירו ליום 31.03.2024 בשטח כולל להשכרה של כ- 340 אלפי מ"ר. פעילות החברה בגרמניה צומצמה משמעותית במהלך שנת 2021 עם מכירת כשני שליש מהפורטפוליו במדינה והסטת התמורה להשקעות בארה"ב. הנכסים ממוקמים בעיקר ב- 7 ערים הגדולות, ומושכרים לכ- 280 שוכרים. שיעור התפוסה הממוצע בנכסים (פורטפוליו עיקרי) עומד על כ- 89% כאשר נכסי המשרדים מושכרים בשיעור תפוסה ממוצע בינוני של כ- 77% ונכסי הלוגיסטיקה והמסחר שוכרים בשיעורי תפוסה של 100%-95%. תקופת השכירות הממוצעת הינה כ- 4 שנים לפי הסכמי השכירות החתומים בגרמניה. נתוני החברה מצביעים על כך כי נכסי החברה מושכרים בדמי שכירות ממוצעים נמוכים משמעותית ממחיר השוק המאפיין את סוג הנכסים וכי החברה זוכה לגידול בהכנסות עם חידושים החוזים. על פי נתוני החברה, שכ"ד ממוצע למ"ר בנכסי המשרדים של החברה בגרמניה עמד בסוף שנת 2023 על כ- 10.1 אירו למ"ר כאשר מחיר ההשכרות החדשות בשנה זו עמד על כ- 14.6 אירו למ"ר. נכסי החברה בגרמניה מחזיקים בזכויות בנייה בהיקפים משמעותיים והחברה פועלת לאורך הזמן לפתח זכויות אלו.

פעילות החברה בארה"ב החלה בשנת 2021 עם רכישת פורטפוליו של נכסים מסחריים ברחבי ארה"ב ופורטפוליו של בנייני מגורים להשכרה בניו יורק. במגזר המסחר מחזיקה החברה 27 (נכון לאפריל 2024) מרכזים מסחריים ברחבי ארה"ב ברמת Class B/C, המשתרעים על פני קרקעות בשטח של כ- 5.8 מיליון מ"ר וכוללים שטח להשכרה של כ- 1.2 מיליון מ"ר. נכסי המסחר של החברה מאופיינים בשיעורי תפוסה נמוכים יחסית של כ- 72%. החברה חותרת לייצב את הנכסים המסחריים באמצעות טיוב השוכרים, הארכת חוזי השכירות וייעול ההוצאות בניהול הנכסים. כמו כן החברה פועלת למכירת חלקות משנה המצויות על קרקעות אלו ומהוות מבנים עצמאיים או מכירת קניונים שלמים. החברה מציינת כי מאז תחילת הפעילות בארה"ב ועד כה מכרה חלקות קרקע מתוך הנכסים המסחריים בתמורה ברוטו של כ- 119 מ' דולר (100%). NOI מהפורטפוליו המסחרי בארה"ב הסתכם בכ- 58 מ' דולר בשנת 2023, בהשוואה לכ- 60 מ' דולר בשנת 2022. להערכת מידרוג, השחיקה בהכנסה התפעולית מנכסי המסחר בארה"ב משקפת את מהלכי החברה לטיוב הנכסים ואתגרים בניהול הנכסים. לאחרונה דיווחה החברה כי החלה במהלך היפרדות מהשותף/המנהל המקומי בפעילות המסחרית, שהוביל עם החברה את רכישת הפורטפוליו המסחרי ואחראי על ניהול הנכסים, החברה מקימה פלטפורמת ניהול עצמאית לנכסים.

בבעלות החברה 90 בנייני מגורים להשכרה הכוללים כ- 3,000 יח"ד ברחבי העיר ניו יורק על כל רובעיה. מרבית הדירות כפופות לרגולציה של שכירות מפוקחת בניו יורק (Rent Stabilized), ומושכרות בשיעורי תפוסה קרובים ל- 100%. סגמנט זה נהנה מביקוש חזק ותחרות נמוכה, והעלאות דמי השכירות בו מתאפשרות בכפוף להנחיות הגוף הרגולטורי האחראי על השכירות המפוקחת בניו יורק, ולכן פוטנציאל הגידול בהכנסות בנכסים אלו מוגבל בהשוואה לפוטנציאל בדירות המשווקות בשוק החופשי. NOI מנכסי החברה במגזר זה הסתכם בכ- 21.6 מ' דולר בשנת 2023 בהשוואה לכ- 24.9 מ' דולר בשנת 2022. הירידה ב- NOI עשויה להיות מוסברת בהתייקרות עלויות התפעול והאנרגיה והתחזוקה באחזקת הדירות, כאשר עליית שכר הדירה הרגולטורית תקבל ביטוי מלא רק במהלך שנת 2024 ותשפיע לחיוב על ה- NOI.

בישראל מחזיקה החברה, בבעלות ובחכירה, 30 נכסים מניבים למשרדים, מסחר ולוגיסטיקה וממוקמים בפיזור גיאוגרפי רחב, בעיקר בחיפה, קיסריה, כרמיאל ובדרום הארץ. שיעור התפוסה של כלל נכסי החברה בישראל נכון ליום 31.03.2024 הינו כ- 95%, בדומה לשיעור התפוסה בשנים האחרונות. תקופת השכירות הממוצעת הינה כ- 3 שנים לפי הסכמי השכירות החתומים בישראל.

על פי תרחיש הבסיס של מידרוג סך ה- NOI מכלל נכסי החברה צפוי להמשיך לגדול במידה מתונה על בסיס צמיחה פנימית לאור המשך מכירות של חלקות משנה בארה"ב שיקטינו את ה-NOI לצד ייצוב הנכסים הקיימים ללא הנחת רכישת נכסים חדשים. תרומתם של המרכזים המסחריים בארה"ב תהווה למעלה מ- 40% מסך ה- NOI.

מהלך החברה למחזור הלוואות גישור יקרות בתחום המרכזים המסחריים בארה"ב צפוי לשפר את המקורות מפעולות FFO ויחסי הכיסוי צפויים להיוותר מהירים יחסית ותומכים בדירוג

החוב הפיננסי נטו של החברה שמר על יציבות יחסית במונחים שקליים במהלך שנת 2023 וברבעון הראשון של שנת 2024 כשהוא הושפע מעלייה בשערי החליפין של הדולר והאירו, והסתכם ליום 31.03.2024 בכ- 3.45 מיליארד ₪. מרבית החוב נושא ריבית קבועה באירו, דולר או ש"ח וכ- 15% מהחוב נושא ריבית משתנה. עיקר החוב בריבית משתנה הינן הלוואות גישור בדולר שנטלה החברה לצורך מימון רכישת מרכזים מסחריים בארה"ב. מידרוג אינה צופה גידול מהותי בחוב נטו של החברה בשנה הקרובה, בהינתן הנחת מידרוג כי החברה לא תבצע רכישות משמעותיות, למעט הגדלת האחזקה בפז ולצד המשך מכירת חלקות קרקע בארה"ב וכן אי חלוקת דיבידנדים בהיקף מהותי.

היקף FFO הסתכם בכ- 280 מ' ₪ בשנת 2023 בהשוואה לכ- 307 מ' ₪ בשנת 2022 וכ- 191 מ' ₪ בשנת 2021, הגידול משנת 2021 לשנת 2023 נבע בעיקר משיפור ב- NOI מהשכרת הנכסים המניבים בישראל, ומרכישת נכסים מניבים בתחום המגורים והמסחר בארה"ב, מול הוצאות מימון שגדלו בעקבות התרחבותה של החברה. בהתאם לתרחיש הבסיס של מידרוג, FFO צפוי לעמוד בשנים 2024-2025 בטווח של 300-320 מ' ₪ לשנה (לפני הכנסות מדיבידנדים הצפויים מהשקעת החברה בני"ע סחירים). עיקר השיפור ב- FFO צפוי מקיטון בהוצאות המימון של החברה לאור מחזור הלוואות גישור בריבית ממוצעת של כ-15% שתוחלפנה בהלוואות לטווח ארוך בריבית ממוצעת של כ- 8%. בחישוב ה- FFO בוצעו התאמות שונות כגון נטרול תגמול הוני שאינו תזרימי לנושאי משרה מתוך הוצאות הנהלה וכלליות, נטרול מיסים נדחים מתוך הוצאות מיסים על ההכנסה ונטרול השפעות של הפרשי שער מתוך הוצאות המימון. יחס חוב פיננסי נטו ל- FFO צפוי לעמוד בטווח של 11-12, בהשוואה ל- 12.4 בשנת 2023 ו- 11.1 בשנת 2022. מינוף החברה הולם לרמת הדירוג ותומך בפרופיל הפיננסי של החברה. יחס חוב נטו ל- CAP נטו ליום 31.03.2024 עמד על כ- 37%, לעומת כ- 38% ליום 31.12.2023 וכ- 36% בשנת 2022. שיעור המינוף עלה בשל רכישת נכסים בארה"ב לצד גם שערוכים שליליים בהיקף משמעותי של נדל"ן להשקעה וקרקעות. מנגד, יחס המינוף הושפע לחיוב מהתחזקות הדולר והאירו מול השקל שתרם לרווח כולל אחר. להערכת מידרוג, שיעור המינוף צפוי להיוותר יציב ולעמוד בטווח הקצר-בינוני בטווח של 38%-36%.

יתרות נזילות משמעותיות מיועדות בין היתר לפרעון האג"ח באירו בסאמיט גרמניה בינואר 2025

החברה פועלת בעקבויות לשמירה על רמת נזילות נאותה. בהתאם לכך, החברה הציגה בדוחותיה הכספיים המאוחדים יתרות מזומנים ושווי מזומנים בסך של כ- 1,097 מ' ₪ ליום 31.03.2024, בדומה לשנתיים האחרונות. עיקר היתרות הנזילות נמצאות בחברות הבנות בגרמניה ובארה"ב כשהן נקובות באירו ובדולר. כמו כן, לחברה מסגרות אשראי חתומות ובלתי מנוצלות בסך של 50 מ' ₪. ליום 31.03.2024 לחברה חלויות שוטפות של אג"ח בסך כ- 761 מ' ₪ כאשר עיקר הסכום הינו אג"ח נקוב באירו בסך כ- 721 מ' ₪ שהונפקו באירופה על ידי החברה הבת סאמיט גרמניה, ועומדות לפרעון בחודש ינואר 2025. לאותו מועד מחזיקה החברה מזומנים ושווה מזומנים באירו בסך כ- 628 מ' ₪ ובדולר בסך כ- 420 מ' ₪ המיועדים בין היתר לפרעון האג"ח.

מדיניות פיננסית סולידית יחסית לצד עסקאות הזדמנותיות שמעיבות על פרופיל האשראי

המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגיית הצמיחה. כמו כן, לחברה ניהול נזילות סולידי ועקבי. כחברה ישראלית שעיקר נכסיה בחו"ל, לחברה עודף נכסים על התחייבויות במטבעות זרים – אירו ודולר, החושף את ההון העצמי ותזרימי המזומנים לתנודתיות שערי החליפין של מטבעות אלו מול השקל. החברה ביצעה בשנים האחרונות השקעות פיננסיות במניות החברות מגוריט ופז. בשנת 2021 החברה רכשה בהדרגה מניות של חברת פז עד שהגיעה לאחזקה של 9.67% בהשקעה נטו של כ- 416 מ' ₪ לאחר שחלק מהמניות מומשו. בחודש מאי 2024 דיווחה החברה כי רכשה מניות נוספות של פז בהיקף של כ- 246 מ' ₪, עד לעלייה לשיעור אחזקה של 16%. רכישת המניות לאורך השנים האחרונות בוצעה ברובה מהאמצעים הנזילים של החברה וכן במימון אשראי ייעודי. בעת הפיצול של בז"א ופז החברה קיבלה מניות בז"א המהוות כ- 8.24% ממניות בז"א. לאחר שיו"ר החברה מר זהר לוי מונה כדירקטור בפז, פועלת החברה למנות דירקטור נוסף מטעם החברה בפז. ההתרחבות בתחום המרכזים המסחריים בארה"ב והשקעות החברה בנכסים פיננסיים (מניות פז, בז"א ומגוריט), משקפת להערכת מידרוג מדיניות של ניצול הזדמנויות אשר משליכה לשלילה על הפרופיל העסקי של החברה. החברה אינה נוהגת לחלק דיבידנדים בהיקפים גבוהים ואלו תורמים למדיניות הפיננסית השמרנית של החברה.

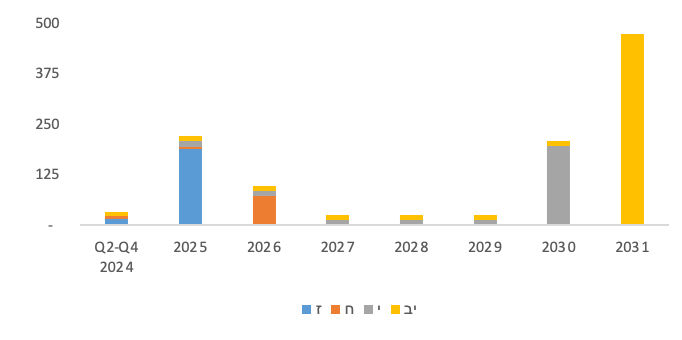

סאמיט אחזקות נדל"ן בע"מ (סולו): לוח סילוקין של קרן אגרות חוב (סולו) ליום 31.03.2024, במיליוני ₪:

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה. לחברה מדיניות חלוקה מתונה.

Photo-Bluebay2014-Dreamstime.com

Photo-Bluebay2014-Dreamstime.com

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")

חתמה על שלב שני בפיילוט הרחפנים ב-LA / קרדיט: אילוסטרציה – AI")