ישראל

המדד מחזיר סיכוי להורדת ריבית

מדד המחירים לצרכן עלה ב-0.2% לעומת התחזית שלנו לעלייה של 0.6%. שוב הפתיע סעיף הנסיעות לחו"ל שהפעם הוריד 0.3% מהמדד לאחר שבחודש הקודם הוסיף במפתיע 0.4%. יתר הסטיות מהתחזית לא היו משמעותיות.

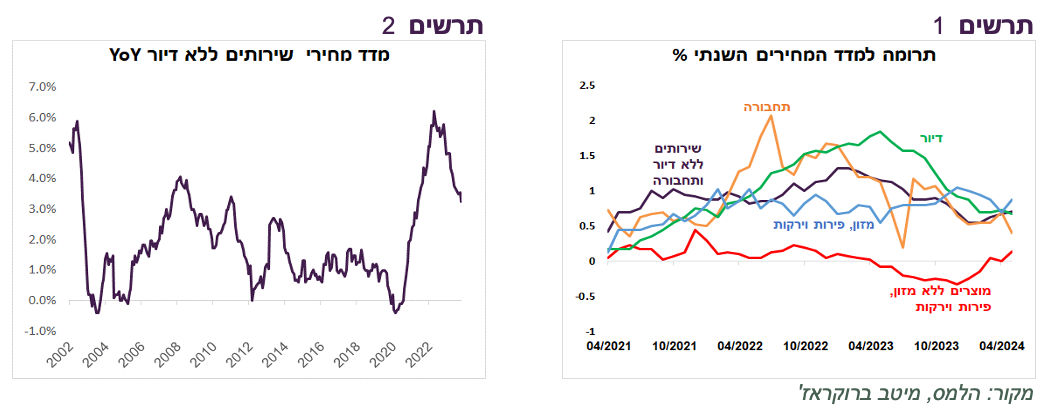

בולטת עלייה בתרומה לאינפלציה של מחירי המוצרים (תרשים 1). כנראה שהיא קשורה לקשיים בהספקה של המוצרים עצמם ושל חומרי הגלם, מכונות וציוד לייצור שלהם.

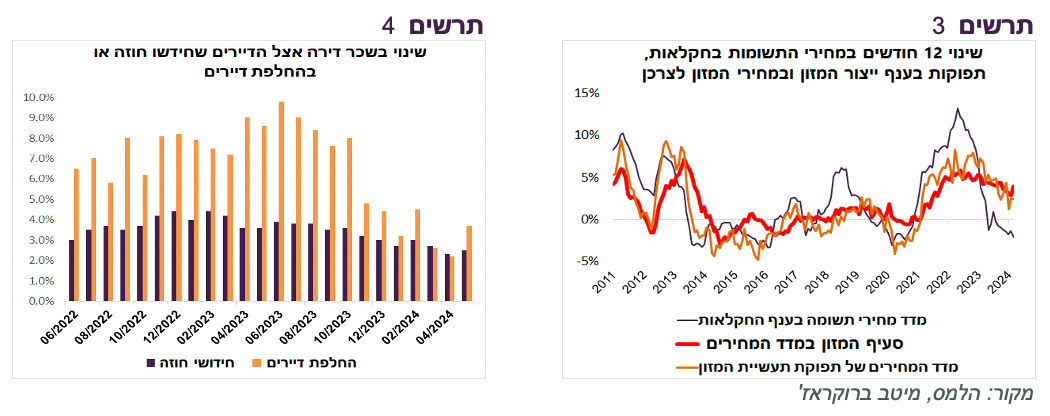

המזון עלה בהתאם לתחזית ב-1%, לאחר הודעות החברות על התייקרויות ואחרי עלייה במחיר מוצרי החלב המפוקחים. להערכתנו, קצב עליית מחירי המזון ירד בעקבות התמתנות המחירים של התשומות בחקלאות ומחירי התפוקות של תעשיית המזון (תרשים 3). נציין שגם קצב העלייה של מחירי הפירות והירקות ירד ולהערכתנו ימשיך לרדת.

קצב העלייה של מדד מחירי השירותים ממשיך לרדת והגיע במאי ל-3.2% לעומת 3.5% באפריל (תרשים 2).

לעומת זאת, בסעיף הדיור הירידה בקצב השנתי כנראה הגיעה לתחתית. על כך מצביע מעבר מירידה לעלייה של קצב השינוי במחירי חוזי השכירות החדשים והמתחדשים (תרשים 4).

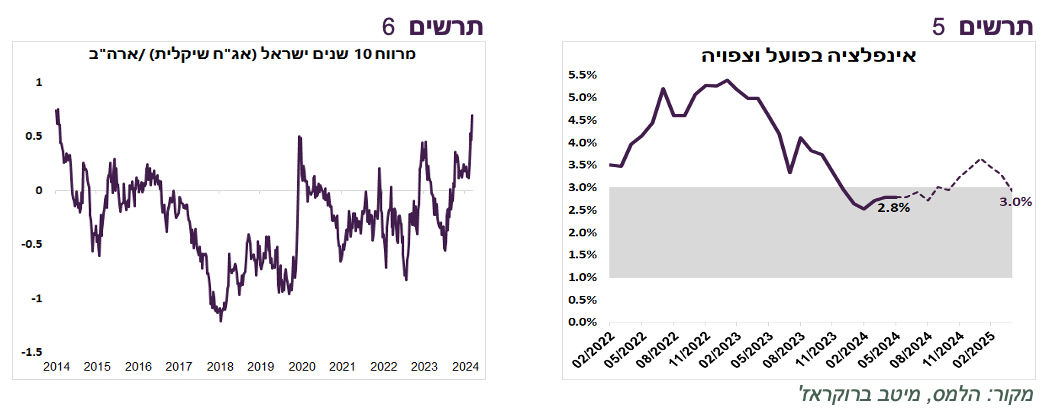

קצב האינפלציה נותר ללא שינוי ברמה של 2.8% . סביבת האינפלציה במשק נעה בין 2% ל-2.5% (קצב העלייה של המדד ללא אנרגיה ירד מ-2.5% ל-2.4%.).

שורה תחתונה:

אנחנו צופים שמדד המחירים לחודש יוני יישאר ללא שינוי ומדד יולי יעלה ב-0.4%. האינפלציה ב-12 החודשים הבאים צפויה לעלות ב-3% (תרשים 5).

ההפתעה כלפי מטה במדד המחירים, שמשאירה קצב האינפלציה בתוך היעד, מחזירה סיכוי מסוים להורדת הריבית באחת הפגישות הקרובות של בנק ישראל.

יחס סיכוי/סיכון בשוק האג"ח הממשלתי השתפר

המדד הנמוך יחסית עשוי לסייע בהרגעת שוק האג"ח המקומי. הפער מול ארה"ב המשיך להיפתח לשיא העשור (תרשים 6). על רקע עליית הסיכוי להורדת הריבית בישראל אחרי מדד המחירים המפתיע, מצב זה מגביר פוטנציאל לרווח הון. יחד עם זאת, גם הגירעון התקציבי ממשיך לעלות, אך עלייתו מתרחשת תוך גידול בהכנסות המדינה מעבר לתחזיות.

צריך גם לקחת בחשבון שאם הירידות בשוק האג"ח הממשלתי ימשכו ללא סיבה כלכלית ברורה, אלא בעיקר כביטוי של שיבוש בתפקוד הסדיר של המסחר, בנק ישראל עשוי להתערב במסחר כרגולטור שאחראי על יציבות פיננסית.

התערבויות של הבנקים המרכזיים בשוק האג"ח הממשלתי במצב של פגיעה ביציבות הפיננסית בדרך כלל מוכחות כמוצלחות. נזכיר את רכישות אג"ח ע"י בנקים מרכזיים במשבר 2008 בהובלת ה-FED, את ההתערבות של ה-ECB ב-2012 (whatever it takes המפורסם של נגיד הבנק), ההתערבות במדינות רבות בקורונה ורכישות ה-BOE בספטמבר 2022.

אולם הסיכונים הביטחוניים והפוליטיים (מדיניות הממשלה) עלולים להקשות על השווקים בישראל ולשוק האג"ח בפרט לממש את הפוטנציאל שנובע מהפרמטרים הכלכליים-פיננסיים.

שורה תחתונה: יחס סיכוי/סיכון בשוק האג"ח הממשלתי השתפר לאחרונה. אנו ממליצים על מח"מ בינוני.

מצב הרוח של משקי הבית רע, אך מצבם הפיננסי סביר

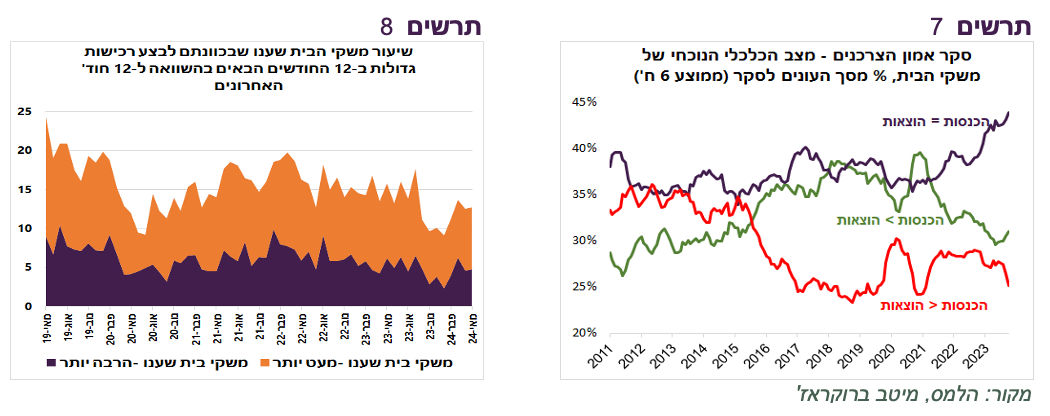

מדד אמון הצרכנים ירד בחדות בחודש מאי, במיוחד רכיב הציפיות למצב הכלכלי במדינה. סביר מאוד שהיום הסקר מושפע במיוחד מהחדשות השליליות שלא קשורות ישירות למצב הפיננסי של משקי הבית.

בשאלות שמתייחסות באופן ספציפי וישיר למצבם הפיננסי של משקי הבית לא ניכרת הרעה. ירד שיעור משקי הבית שלא "סוגרים את החודש" (הוצאות גבוהות מהכנסות) (תרשים 7 ). יחד עם זאת, צריך לציין ששיעור משקי הבית שמצליחים לחסוך (ההכנסות גבוהות מההוצאות) גם ירד. נוסיף ששיעור משקי הבית שמתכוונים להגדיל רכישות גדולות לא השתנה במיוחד (תרשים 8).

בכמה עלתה הצריכה בישראל בגלל שהישראלים לא נסעו לחו"ל?

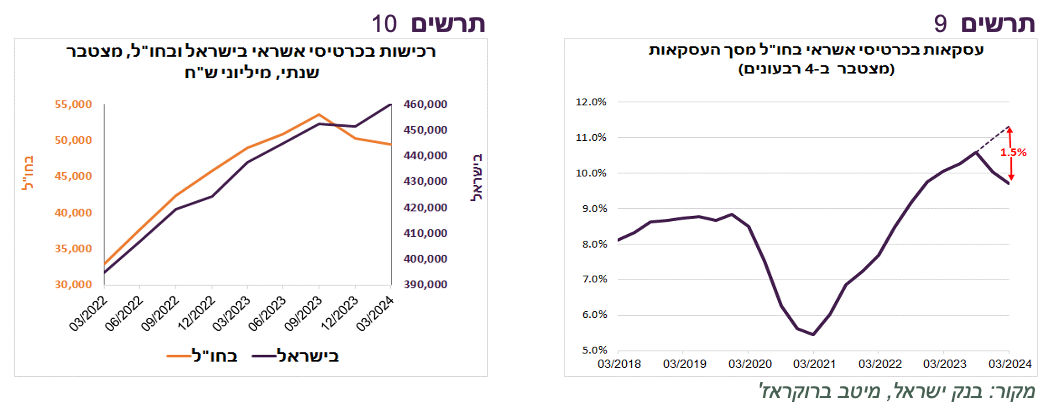

מהנתונים הרבעוניים שמפרסם בנק ישראל לגבי הרכישות בכרטיסי אשראי ניתן ללמוד שהרכישות בישראל מתחילת השנה חזרו למגמה שהייתה לפני המלחמה. לעומת זאת, הרכישות בחו"ל ירדו הרבה מתחת למגמה (תרשים 10).

מנתונים אלה ניתן להעריך עד כמה הירידה בנסיעות לחו"ל בגלל המלחמה תרמה להגדלת הרכישות בישראל. משקל הרכישות בחו"ל מסך הרכישות בכרטיסי אשראי (מצטבר שנתי) ירד מ-10.6% ברבעון השלישי של 2023 ל-9.7% ברבעון הראשון של 2024. לפי המגמה, אלמלא המלחמה, משקל הרכישות בחו"ל היה אמור להגיע ברבעון הראשון לכ-11.2% (תרשים 9).

למעשה, בגלל המלחמה כ-1.5% מסך הרכישות בכרטיסי אשראי עברו בחצי השנה מחו"ל לישראל או כ-3% במונחים שנתיים.

עולם

מה באמת הסיפור של שוק המניות האמריקאי?

על פניו, הסיפור שמספרים השווקים נראה כך – שוק המניות ממשיך לעלות כי הכלכלה האמריקאית חזקה והאינפלציה יורדת, מה שיאפשר ל-FED להוריד ריבית בהדרגה. בהתאם לאותו התסריט גם תשואות האג"ח יורדות.

כעת נביט על שוק המניות מקרוב:

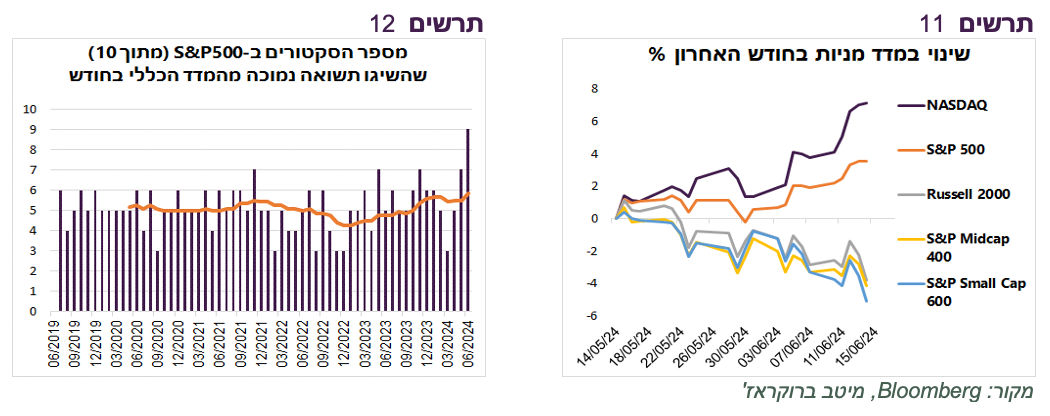

מדדי ה-S&P500 ו-Nasdaq המשיכו לעלות בשיעורים חדים, אך מדדי המניות הקטנות יותר כגון Russell 2000 , S&P400 Midcap, S&P600 Small cap רשמו בחודש האחרון ירידות חזקות של 4%-5% (תרשים 11).

גם במדדים העיקריים התמונה קצת פחות טובה ממה שמתאר השינוי במדד עצמו. S&P500 נמצא בשיא, אך רק 2% מהמניות שנכללות בו נמצאות בשיא. זה השיא השלילי ב-3 השנים האחרונות (לא בדקנו קודם).

בחודש האחרון מדד S&P500 עלה ב-3.5%, אך 66% מהמניות שמרכיבות את המדד ירדו. רק 3 סקטורים מתוך 10 השיגו תשואה חיובית. רק סקטור אחד הכה את המדד ( סקטור ה-IT).

מתחילת יוני 9 מתוך 10 סקטורים שמרכיבים את המדד S&P500 רשמו תשואה נמוכה מהמדד עצמו. זה השיא של לפחות חמש השנים האחרונות (תרשים 12). דרך אגב, גם בחמש השנים האחרונות 9 מתוך 10 סקטורים השיגו תשואה נמוכה יותר מהמדד הכללי (!).

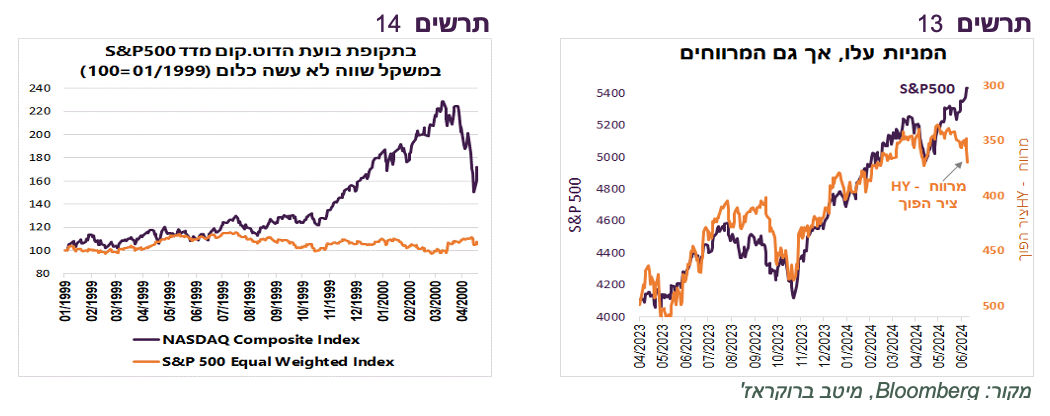

לא רק ש S&P500 התנתק מרוב המניות שמרכיבות אותו, אלא שהוא גם התנתק מאג"ח ה-High Yields. בניגוד לדפוס הרגיל, העליות האחרונות ב-S&P500 התרחשו במקביל לעלייה משמעותית במרווחים של אג"ח ה-HY (תרשים 13).

מצב מאוד לא רגוע בשוק המניות, כפי שהצגנו, לא מפריע למדד ה-VIX להיות באחת הרמות הנמוכה ביותר ב-5 השנים האחרונות (12.7).

הסתירה העמוקה בין מה שמתרחש ברוב המניות לבין מדדי המניות העיקריים מוסברת כמובן ע"י הישגים חריגים של כמה מניות בודדות (Apple, Google ובעיקר Nvidia). זה לא רק עניין טכני. אלמלא מניות אלה, השיח בתקשורת שמתייחס לשוק המניות, וכפועל יוצא ממנו למצב הכלכלה היה כנראה שונה לחלוטין.

מצבן של מרבית המניות משקף היחלשות בכלכלה, כפי שמשתקף מהנתונים הכלכליים בחודשיים האחרונים. דפוס הקשר הנוכחי בין מדדי המניות הגדולים לכלכלה קצת מזכיר את תקופת הדוט.קום כאשר בין אוקטובר 1999 למרץ 2000 ה-Nasdaq עלה בכמעט 90%, אך המדד S&P500 במשקל שווה נותר ללא שינוי (תרשים 14).

מחוץ לארה"ב היו מספר התפתחויות שליליות שהכבידו על השווקים:

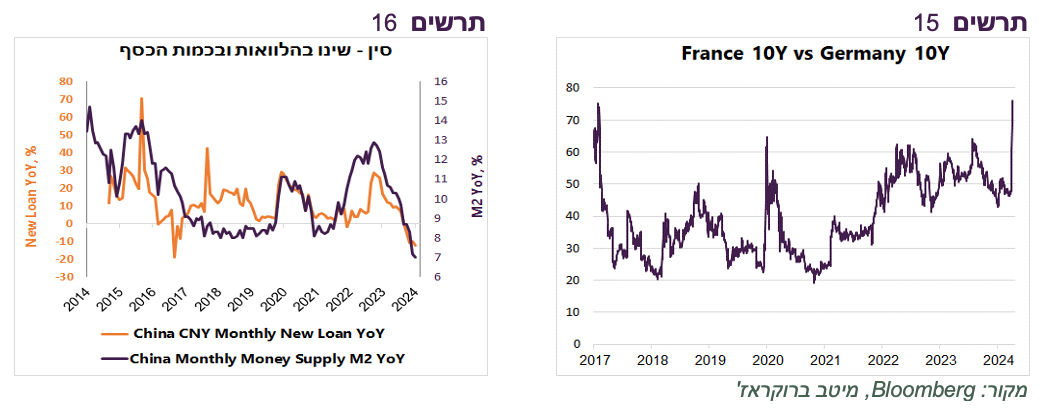

באירופה נרשמו ירידות שערים חזקות במניות כתוצאה מהבחירות לפרלמנט האירופאי. החשש העיקרי התגבר בצרפת שבה לא רק שוק המניות ירד בחדות, אלא גם פער התשואות מול גרמניה התרחב לרמה הגבוהה מאז 2017 (תרשים 15).

נשיא רוסיה פוטין הקשיח מאוד את התנאים להפסקת המלחמה עם אוקראינה, התפתחות שעלולה להגביר את הסיכונים.

הירידות הרציפות בשוק המניות הסיני בחודש האחרון ממחישות את הקשיים בהם נתקלות הרשויות בניסיון לאושש את הכלכלה. שינוי בכמות הכסף (M2) בסין ובכמות ההלוואות החדשות היו לאחרונה הנמוכים בעשור (תרשים 16)

שורה תחתונה: למרות העליות במדדים העיקריים, שוק המניות האמריקאי משקף חשש המשקיעים מפני היחלשות בכלכלה.

שוק האג"ח, כמו ה-FED, נינוח מדי...

ומה אומר לנו שוק האג"ח האמריקאי על המצב בכלכלה?

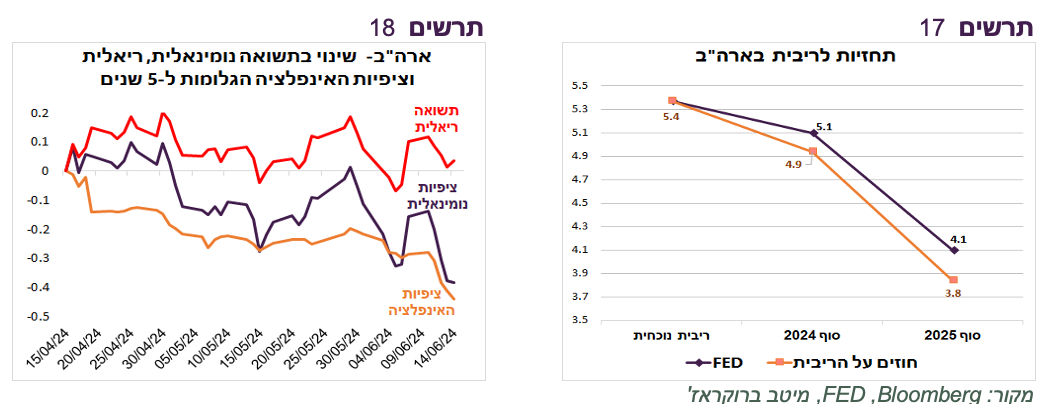

שוק האג"ח, שבדרך כלל מתאפיין בגישה שמרנית ופסימית יותר משוק המניות, הפעם משקף דווקא יותר אופטימיות ממנו. הירידה של כ-0.5% בתשואות האג"ח בחודשיים האחרונים, במיוחד אחרי פרסום מדד המחירים והחלטת ה-FED בשבוע שעבר, משקפת בעיקר את הירידה הצפויה באינפלציה, כפי שבה לידי ביטוי בירידה חדה בציפיות האינפלציה הגלומות (תרשים 18). ציפיות השוק לריבית שנגזרות בחוזים לא ממש רחוקות מאלה של ה-FED. כמו ה-FED השוק חלוק בין אחת לשתי הורדות ריבית השנה וצופה 4 הורדות ב-2025 (תרשים 17).

גם הירידה בתלילות עקום התשואות אינה משקפת סיכוי לירידת ריבית בקרוב שיכולה להתרחש במקרה של הרעה במצב הכלכלי. תחילתה של הורדת הריבית בפועל צפויה דווקא להעלות תלילות עקום התשואות.

להערכתנו, הנתונים הכלכליים מצדיקים ציפיות אגרסיביות יותר להורדת הריבית. גם מדד המחירים לצרכן הנמוך בארה"ב הוא לא רק ביטוי לירידה באינפלציה, אלא גם לביקושים חלשים, במיוחד של המוצרים, שירדו בשנה האחרונה בשיעור החד ב-20 השנים האחרונות.

נגידי ה-FED, כמו המשקיעים באג"ח, לא נראים מוטרדים מדי מהחולשה בכלכלה. הם לא שינו את התחזית לצמיחה ולאבטלה לעומת התחזית הקודמת, למרות החולשה בנתונים הכלכליים ועלייה בשיעור האבטלה שכבר הגיע לרמה של 4% אותה חוזה ה-FED רק בסוף השנה.

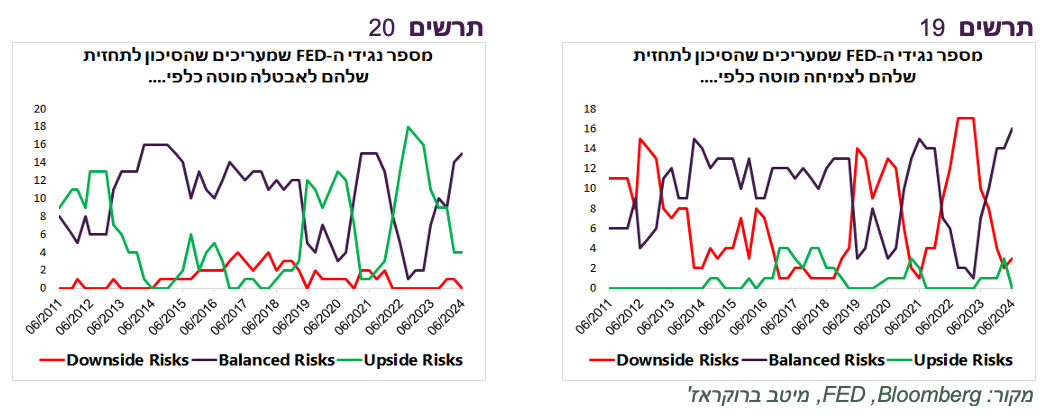

יותר מזה, בדיווח לגבי הסיכונים לכיוון של סטייה אפשרית מהתחזית, רק 4 מתוך 19 הנגידים חושבים שהסיכון לאבטלה מוטה כלפי מעלה (תרשים 20) ורק 3 מתוך 19 חושבים שהסיכון לתחזית שלהם לצמיחה מוטה כלפי מטה (תרשים 19).

האמת שזה מפתיע מאוד. דווקא כאשר לטענתם הריבית עדיין מרסנת ואמורה להוביל לירידה בצמיחה ועלייה באבטלה, כפי שכבר מסתמן בנתונים וכפי שקרה כמעט בכל האפיזודות של סוף מחזור עליית ריבית בעבר, הנגידים מפגינים נינוחות מפתיעה ביחס למצב הכלכלי.

שורה תחתונה: אנו מעריכים שהמשק האמריקאי ייחלש בהמשך השנה יותר ממה שמעריך ה-FED, מה שיאלץ אותו להוריד ריבית מהר מהתחזיות. אנו מעריכים שמכלול הסיכונים מצדיק להוריד סיכון בשוק המניות.

Image-by-Freepik

Image-by-Freepik