הסיבות הכלכליות שנשקלות בדרך כלל ע"י בנק ישראל בהחלטות ריבית לא מונעות הורדתה השבוע. בנוסף, העלייה בסיכון שבנק ישראל יאלץ להתערב בשוק האג"ח עשויה גם לתמוך בהורדת הריבית.

ישראל

בנק ישראל יכול וצריך להוריד ריבית, אך כנראה שלא יעשה זאת

על פניו החלטת הריבית של בנק ישראל השבוע נראית די סגורה. קיים קונצנזוס רחב שהריבית לא תשתנה. אולם, לא בטוח שזה עד כדי כך חד משמעי. קודם כל, ניתוח הפרמטרים הכלכליים שבדרך כלל בוחן בנק ישראל יכול בהחלט לתמוך בהורדת הריבית:

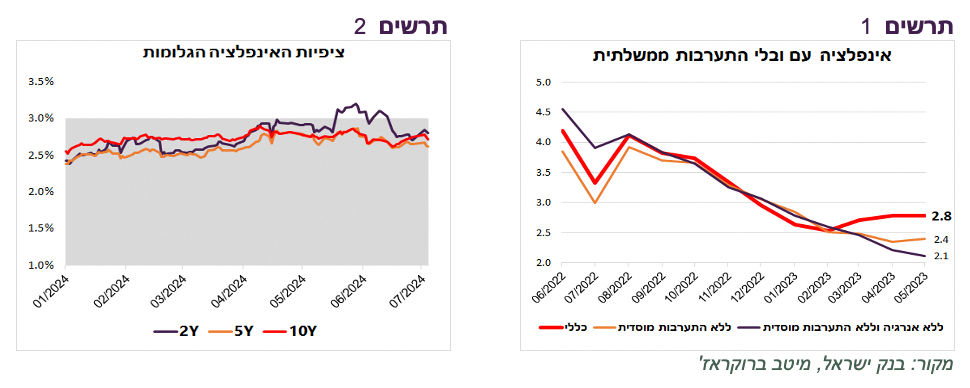

האינפלציה נמצאת בתוך היעד (2.8%). אינפלציית הליבה בצורותיה השונות נמוכה יותר ונמצאת בטווח שבין 2.0% ל-2.5% (תרשים 1). העלייה באינפלציה בחודשים האחרונים נגרמה בעיקר בגלל צעדי הממשלה ולחלקם אין השפעה מתגלגלת על עליית המחירים.

ציפיות האינפלציה ירדו מאז החלטת הריבית הקודמת בכ-0.3% בטווחים הקצרים ועד לירידה של 0.1%-0.15% בטווחים הארוכים והן נמצאות בתוך היעד (תרשים 2).

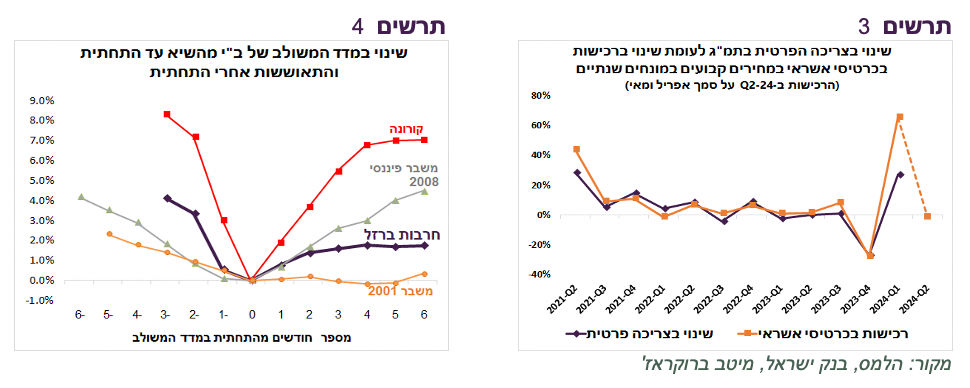

ההתאוששות במשק נחלשת. המדד המשולב של בנק ישראל נותר בחודשים האחרונים כמעט ללא שינוי (תרשים 4). אחרי גידול חד בצריכה הפרטית ברבעון הראשון, ברבעון השני מסתמנת התמתנות. הפדיון החודשי הממוצע במחירים קבועים ברשתות השיווק היה נמוך באפריל-מאי לעומת ינואר-מרץ ב-1.3%. גם הרכישות החודשיות הממוצעות הריאליות בכרטיסי אשראי היו נמוכות מהרבעון הראשון (תרשים 3).

מספר בנקים מרכזיים בעולם התחילו להוריד ריבית.

התמונה שעולה מהפרמטרים "הקונבנציונאליים" אותם בוחן בנק ישראל לא ממש מפריעה להוריד הריבית.

אולם, יש שיקול משמעותי נוסף שלהערכתנו מבטא הבעיה שבנק ישראל די הכניס את עצמו אליה. מאז שהוריד את הריבית בתחילת ינואר, בנק ישראל הסביר את ההחלטות שלא להוריד ריבית יותר בסיבות שלא אמורות להיות מאוד רלוונטיות לשיקולים הרגילים:

אחד הנימוקים העיקריים שמנע הורדת ריבית בחודשים הראשונים של השנה היה הגירעון הממשלתי. אף על פי שהגירעון לא אמור לקבל משקל מרכזי בהחלטות ריבית, אלא אם הוא מוביל לאינפלציה באמצעות יצירת עודף ביקושים במשק או גורם למשבר פיננסי שמוביל לפיחות מטבע ולאינפלציה.

עד עכשיו זה לא קרה בישראל, אך המסרים של בנק ישראל שכנעו את המשקיעים שהגירעון הגבוה, שאגב הרמה הדו-ספרתית שלו לא הפריע לבנק ישראל להפעיל את כל הכלים של הרחבה מוניטארית ב-2020-2021, מונע כעת אפשרות להוריד ריבית. אם זה היה המצב, הרבה בנקים מרכזיים בעולם, וקודם כל ה-FED, היו נמנעים מלשקול הורדת ריבית.

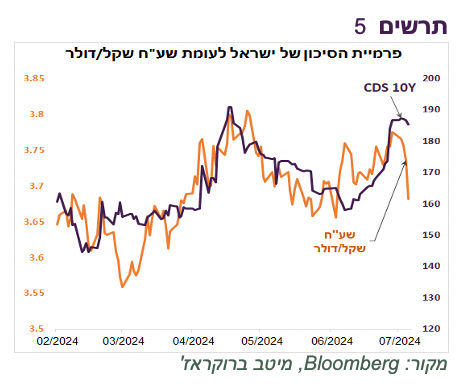

בהמשך בנק ישראל התחיל לשים דגש בהסברים מדוע הוא לא יכול להוריד ריבית על עלייה בסיכון הגיאופוליטי. גם שיקול זה לא אמור להיות מרכזי בהחלטות ריבית, אלא אם הוא מעלה אינפלציה. שערו של השקל אכן מושפע מהסיכון הגיאופוליטי כפי שעולה מהקשר ההדוק בינו לבין פרמיית ה-CDS בחודשים האחרונים (תרשים 5). יחד עם זאת, די ברור שהחלטה לא להוריד ריבית לא יכולה למנוע התפרצות של סיכון זה או להקטין השפעתה. הכנסתו לשיקולי החלטת ריבית גרמה למשקיעים לבחון סיכוי להורדת ריבית על פי החדשות מהזירה הצפונית במקום על פי ההתפתחויות הכלכליות.

סיכון הגירעון והסיכון הגיאופוליטי כל הזמן ברקע ולכן המשקיעים השתכנעו שהריבית לא תרד בטווח הנראה לעין. מצב זה תרם תרומה משמעותית לירידה חדה בביקוש לאג"ח הממשלתיות, לעליית בתשואות, בתלילות עקום התשואות, ובפער מול האג"ח האמריקאי. המשך ירידה בביקושים לאג"ח הממשלתיות עלול להוביל לפגיעה ביציבות הפיננסית שתחייב את בנק ישראל להתערב בשוק, דבר שהוא בוודאי היה מעדיף להימנע ממנו.

לפיכך, החלטת הריבית השבוע לא עד כדי כך חד משמעית. לא בטוח שהסיכונים של אי שינוי בריבית קטנים יותר מאשר הסיכונים של הורדה. להערכתנו, אילו בנק ישראל היה מוריד ריבית בעוד 0.25%, חצי שנה לאחר שהוריד ריבית בינואר, הוא היה מעביר מסר תומך בשווקים מבלי לסכן השגת יעד האינפלציה בהמשך.

אולם, מתוך ניסיון של דפוס החשיבה של בנק ישראל בחצי השנה האחרונה אנחנו לא נותנים לאפשרות זאת סיכוי של יותר מ-30%.

שורה תחתונה: בסיכוי גבוה יותר הריבית תישאר ללא שינוי בהחלטת בנק ישראל השבוע.

עולם

הצמיחה במשק האמריקאי ממשיכה להתכווץ

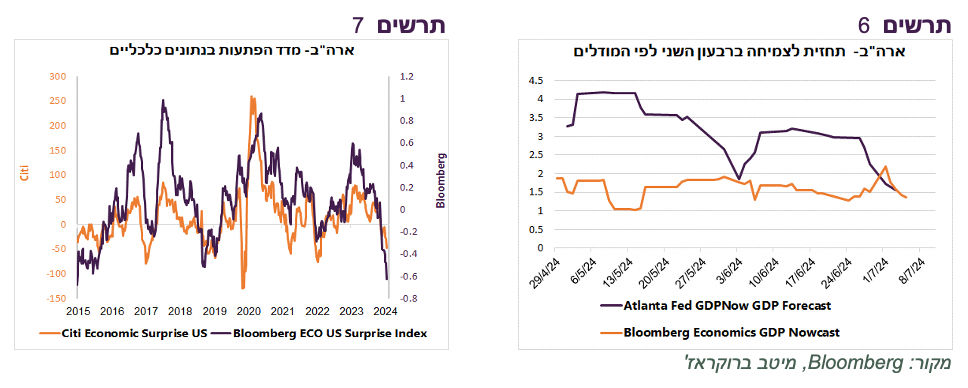

מרבית הנתונים הכלכליים בארה"ב ממשיכים לאכזב. מדדי ההפתעות בנתונים כלכליים ממשיכים לרדת ונמצאים ברמות הנמוכות של השנים האחרונות (תרשים 7). לפי המודלים לחיזוי הצמיחה הרבעונית שמתבססים על נתונים כלכליים שוטפים, המשק האמריקאי צפוי לצמוח בכ-1.5% בלבד ברבעון השני בדומה לרבעון הראשון (תרשים 6).

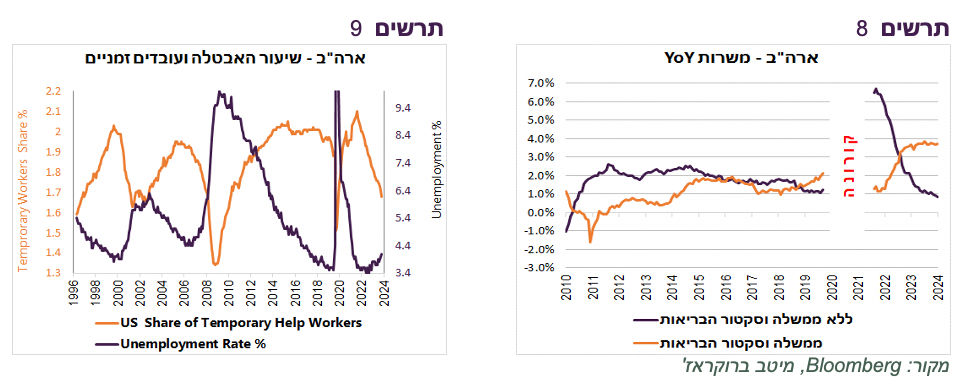

נתוני שוק העבודה משקפים באופן ברור היחלשות בביקוש לעובדים. תוספת המשרות עדיין יחסית גבוהה, אך סקטור הממשלה, ובמיוחד סקטור הבריאות תורמים חלק לא פרופורציונאלי לגידול במשרות. סקטור הבריאות שמשקלו כ-7% בתמ"ג האמריקאי אחראי על 40% מגידול במשרות בשנה האחרונה. ללא הממשלה וסקטור הבריאות, קצב הגידול במשרות בשנה האחרונה ירד מתחת ל-1%, הנמוך ביותר מאז 2010 אם לא מתייחסים לתקופת הקורונה (תרשים 8). גם בנתוני המשרות הפנויות קיימת מגמה דומה. זה לא שצריכים לזלזל בתוספת המשרות בסקטור הבריאות, אך הם מסתירים חולשה גדולה בביקוש לעובדים בכלכלה הרחבה.

שיעור האבטלה ממשיך לעלות והגיע ל-4.1% ללא גידול מקביל בשיעור ההשתתפות בכוח העבודה. אינדיקאטור עוד יותר ברור של ירידה בביקוש לעובדים משתקפת בירידה במשקלם של העובדים הזמניים, שמהם המעסיקים מתפטרים קודם. ירידה בשיעור העובדים הזמניים תמיד היה סימן ראשוני מובהק לעלייה באבטלה (תרשים 9).

הירידה בביקוש לעובדים מקררת קצב עליית השכר שממשיך לרדת בהדרגה.

שורה תחתונה: הכלכלה האמריקאית נחלשת, בפרט שוק העבודה.

עלייה בתלילות עקומי התשואות – התרחיש הסביר ביותר

המהלך של הורדות ריבית ע"י בנקים מרכזיים בעולם צובר תאוצה. הוא מגדיל סיכוי לירידה בתשואות האג"ח, אך להערכתנו, גם מגדיל סיכון לאג"ח הארוכות. להערכתנו, עלייה בתלילות עקומי התשואה זה מהלך הרבה יותר בטוח מאשר הירידה בתשואות הארוכות.

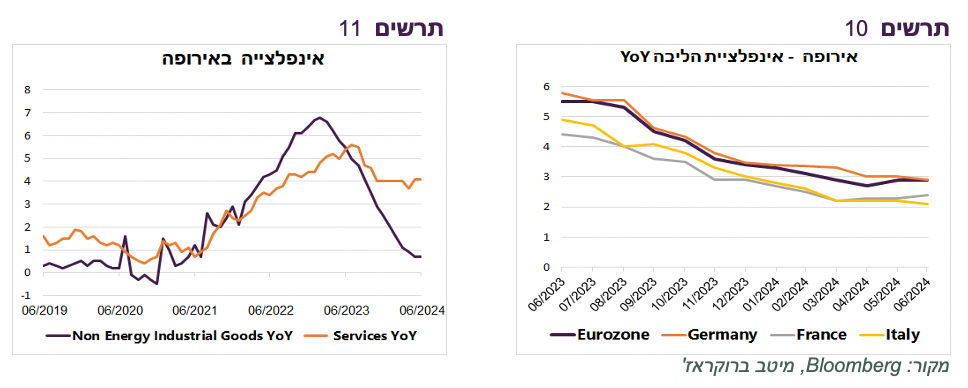

באירופה, שבה הריבית כבר התחילה לרדת, לפי התבטאויות של בכירי ה-ECB היא עשויה לרדת עוד פעמיים עד סוף השנה. זה קורה כאשר הירידה באינפלציית הליבה באירופה די נבלמה והיא התייצבה בחודשים האחרונים ברמה גבוהה משמעותית מהיעד של 2.9% (תרשים 10). הסיבה העיקרית לעצירת הירידה קשורה לאינפלציית השירותים שהתייצבה ברמה של כ-4% (תרשים 11).

קיים סיכון לא מבוטל שבנסיבות אלה האינפלציה באירופה לא רק שלא תרד יותר, אלא אף תפתיע כלפי מעלה, כפי שקרה לאחרונה בקנדה ושבדיה שגם הן הורידו ריבית.

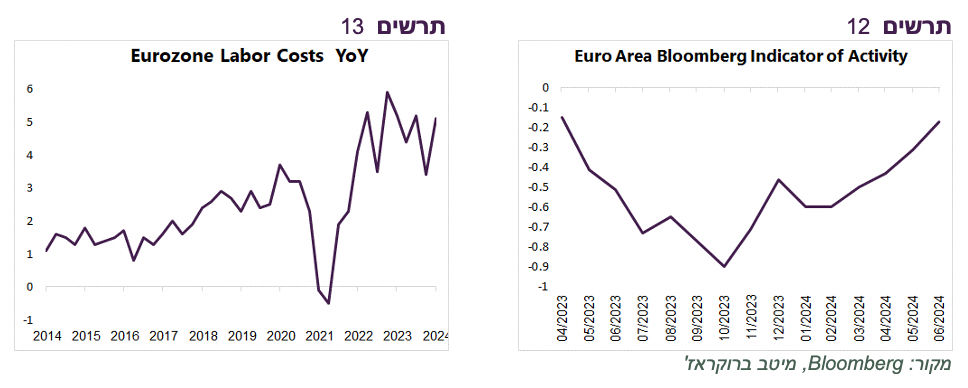

הסיכון להפתעה באינפלציה באירופה גבוה כי הכלכלה נמצאת במומנטום חיובי תוך התגברות ביקושים , כפי שמראה האינדיקאטור לפעילות באירופה של בלומברג (תרשים 12). בפרט ניכר שיפור במכירות הקמעונאיות. בנוסף, קצב העלייה בעלות יחידת העבודה באירופה מאוד גבוה של יותר מ-5% (תרשים 13).

הפתעה באינפלציה באירופה עשויה להוביל לעליית התשואות, במיוחד הארוכות.

בארה"ב יש סיבות, חלקן קצת שונות מאירופה, לחשוש מעלייה בתשואות הארוכות ו/או לצפות לעלייה בתלילות עקום התשואות.

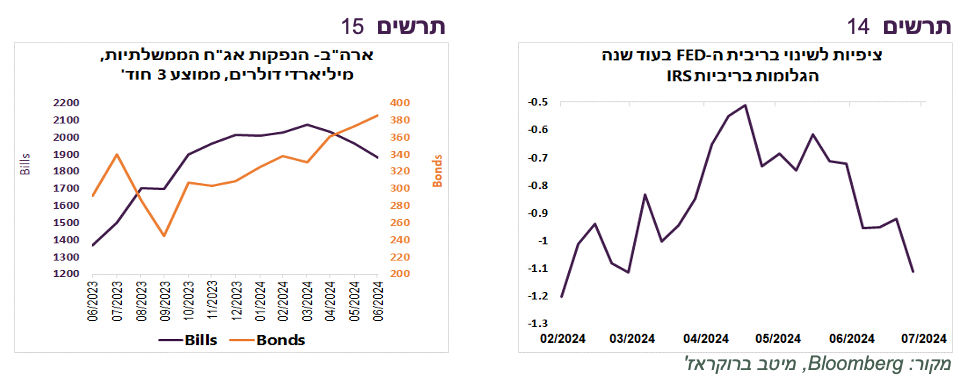

היחלשות הכלכלה האמריקאית מקרבת הורדות ריבית. סביר יותר שזה יקרה בספטמבר, אך יתכן שכבר ביולי (תרשים 14). גם בארה"ב הריבית צפויה להתחיל לרדת כאשר האינפלציה עדיין גבוהה משמעותית מהיעד של 2%. אולם, להבדיל מאירופה, הכלכלה האמריקאית נחלשת, כולל שוק העבודה, מה שמקטין סיכון לחידוש האינפלציה בקרוב. בכל מקרה, הורדת הריבית צפויה להוביל לעלייה בתלילות עקום התשואות.

הלחצים לעלייה בתלילות עקום התשואות צפויים להתגבר גם בגלל המדיניות הפיסקאלית בארה"ב. ראשית, העלייה בסיכוייו של הנשיא לשעבר טראמפ מגבירה סיכון לעלייה בגירעון. בקדנציה הראשונה שלו הגירעון עלה מכ-3% לכ-5% בלי משבר כלכלי כלשהו.

על פי ההערכות, הוא עלול להפעיל לחצים על ה-FED להורדת ריבית מהירה יותר ולפעול להיחלשות הדולר האמריקאי שעשויה להגביר אינפלציה. כמו כן, גם העלאת התעריפים על היבוא תגביר לחצים לעליית המחירים לצרכנים.

בלי קשר לטראמפ, משרד האוצר האמריקאי, שפעל לאחרונה להגדיל הנפקות אג"ח קצרות (Bills) כדי להקטין לחץ לעליית התשואות הארוכות, מתחיל לשנות כיוון. בשלושת החודשים האחרונים הגיוסים באג"ח הקצרות התחילו לרדת, מה שהאיץ את ההנפקות של האג"ח הארוכות (תרשים 15). השבוע השוק צריך לספוג 119 מיליארד דולר בהנפקות אג"ח ל-3, 10 ו-30 שנה.

שורה תחתונה: למרות הירידה הצפויה בריביות של הבנקים המרכזיים בעולם, השקעה באג"ח הארוכות בחו"ל הנה בעלת יחס סיכוי/סיכון לא אטרקטיבי. עלייה צפויה בתלילות עקומי התשואה הרבה יותר סבירה. לפיכך, סיכוי/סיכון באג"ח הבינוניות אטרקטיבי.

שוק המניות ממשיך להתנפח ולהתנתק מהכלכלה

שוק המניות האמריקאי ממשיך לשבור שיאים ומובל בעיקר ע"י מניות הטכנולוגיה הגדולות. S&P500 נמצא בשיא, אך רק כ-20 מניות מתוכו נמצאות בשיא. למרות שעלה בכ-4% בחודש האחרון, 59% מהמניות במדד ירדו כאשר מדד S&P500 במשקל שווה ירד ב-0.8%.

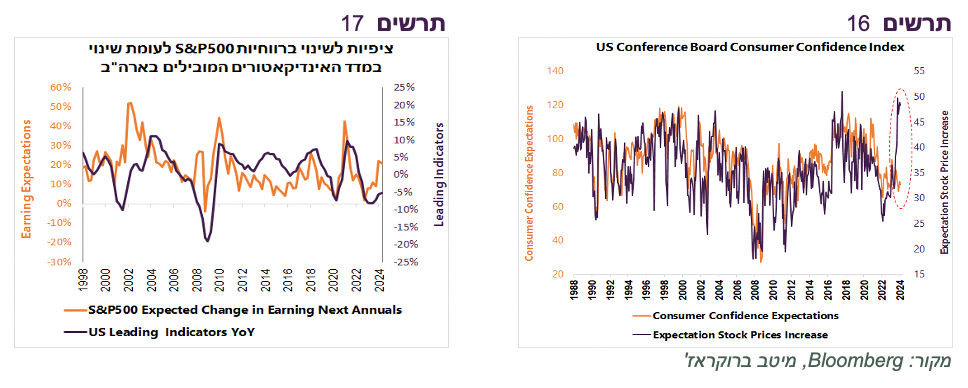

המצב החריג והתקדימי של שוק המניות משתקף בסקר סנטימנט הצרכנים בארה"ב. הציפיות הכלכליות הכלליות של הצרכנים בסקר נמצאות ברמה די נמוכה, אך הציפיות שלהם לעליות בשוק המניות כמעט בשיא של 35 השנים האחרונות מאז שקיימים הנתונים (תרשים 16). הצרכנים "ניתקו" שוק המניות מהכלכלה.

התפתחות חריגה נוספת זאת ציפיית האנליסטים לגידול ברווחיות ביחס לעוצמת המומנטום הכלכלי. האנליסטים צופים עלייה חזקה מאוד של יותר מ-20% ברווח למניה במדד S&P500 בשנה הבאה, כאשר מדד האינדיקאטורים המובילים בכלכלה האמריקאית משקף צמיחה נמוכה שעוד צפויה להערכתנו להיחלש בהמשך (תרשים 17). גם כאן נוצר נתק מהקשר הרגיל בין הכלכלה להערכות הגלומות בשוק המניות.

מלבד "הייפ" של מניות הטכנולוגיה, הציפיות להורדת ריבית מתדלקות עליות בשוק המניות. אולם, מי אמר שהורדה קטנה בריבית תצליח לשנות מומנטום היחלשות בכלכלה?

צריכים לזכור עד כמה מפתיעה הייתה השפעה יחסית קטנה של עליית הריבית על הפעילות הכלכלית.

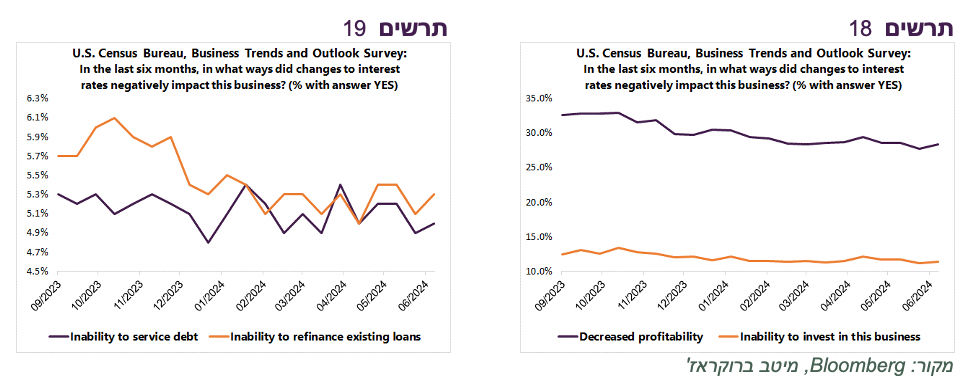

אף סקר כלכלי (ISM, Beige Book) לא מצביע על עלויות מימון גבוהות כסיבה עיקרית לקושי בפעילות. לפי סקר העסקים הדו-שבועי של הלשכה לסטטיסטיקה האמריקאית, שיעור החברות שמדווחות על הקשיים שמייצרת ריבית גבוהה דווקא ירד בחודשים האחרונים (תרשים 18-19). לפיכך, הורדת ריבית קטנה של כ-1% בשנה שצפויה כרגע, לא בטוח תוכל לבלום האטה בכלכלה. ואם הנסיבות יכריחו את ה-FED להוריד ריבית בעוצמה ובחדות, כנראה ששוק המניות כבר יהיה בצרה.

שורה תחתונה: אנו ממליצים להמשיך ולהקטין חשיפה למניות, בפרט בארה"ב. אנו מעדיפים מניות בשווקים באסיה.

נגיד בנק ישראל פרופ` אמיר ירון / צילום: דוברות בנק ישראל; עיבוד: פאנדר

נגיד בנק ישראל פרופ` אמיר ירון / צילום: דוברות בנק ישראל; עיבוד: פאנדר