שער החליפין הפך לברומטר לאופטימיות להשגת הסכם להשבת החטופים וסיום הלחימה, בעוד שפרמיות הסיכון הגלומות באיגרות החוב או ב- CDS, מושפעות גם מהמצב הפיסקאלי, והן יותר יציבות.

קצב הצמיחה של המשק הואט לדעתנו באופן משמעותי ברבעון השני של השנה, זאת כנראה בהשפעה של ירידה בתמיכות הממשלתיות, הסטה של צריכה פרטית לחו"ל, ואי חזרה של עובדים פלשתינים לעבודה.

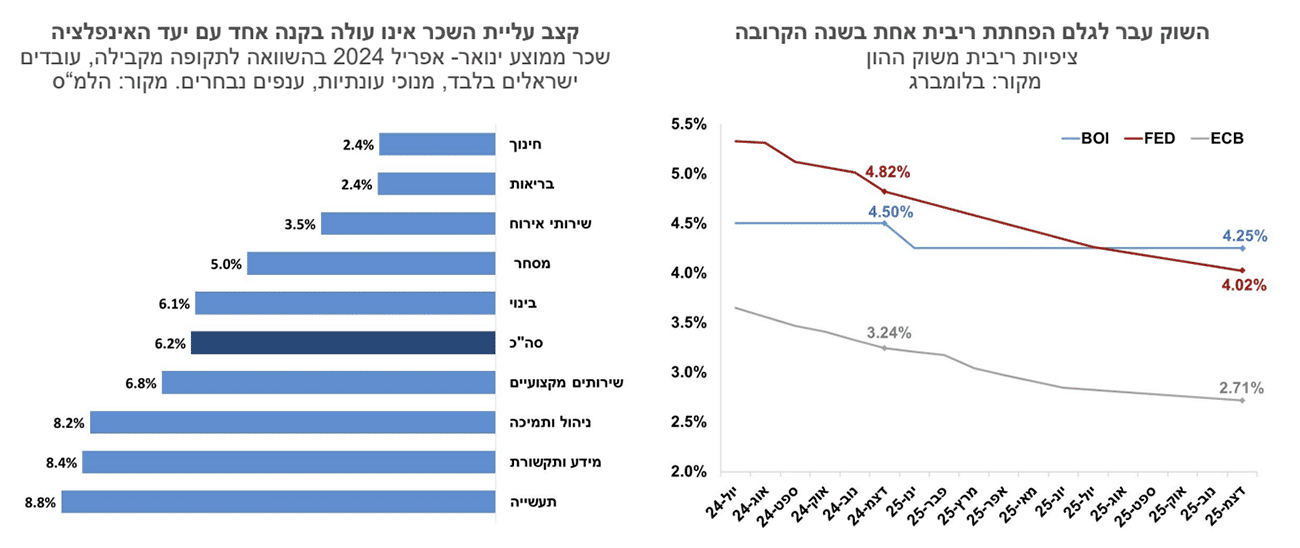

עליות השכר במגזר העסקי הן רוחביות. קצב זה של עליית שכר אינו עולה בקנה אחד עם יעד האינפלציה.

הריבית צפויה להיוותר היום ללא שינוי ברמה של 4.5%, ורוב העניין יהיה סביב המסר שנלווה להודעה.

ישראל

עלייה בסיכויים להסכם תרמו להתחזקות מהירה של כ-1.5% בשער השקל מול הדולר בשבוע החולף. באופן כללי ניתן לראות ששער החליפין הפך לברומטר לאופטימיות להשגת הסכם להשבת החטופים וסיום הלחימה, בעוד שפרמיות הסיכון הגלומות באיגרות החוב או ב- CDS, מושפעות גם מהמצב הפיסקאלי, והן יותר יציבות (אם כי גם התשואות בשוק המקומי הגיבו בחיוב). קצב הצמיחה של המשק הואט לדעתנו באופן משמעותי ברבעון השני של השנה, זאת כנראה בהשפעה של ירידה בתמיכות הממשלתיות, הסטה של צריכה פרטית לחו"ל, ואי חזרה של עובדים פלשתינים לעבודה. מנגד, יצוא שירותי הייטק ממשיך לעלות בקצב מהיר של 5.4% בשנה האחרונה, והתאוששות נרשמה גם בגיוסי ההון של חברות הייטק.

נתוני המגמה של הרכישות בכרטיסי האשראי והפדיון ברשתות השיווק מצביעים על האטה בקצבי הגידול בחודשים אפריל-מאי. נתונים אלו הושפעו לדעתנו מעלייה בנסיעות של ישראלים לחו"ל, שמביאות להסטה של הצריכה מחוץ לישראל. בחודש יוני אומנם חל שיפור קל במדד אמון הצרכנים של בנק הפועלים ו-KANTAR, אולם רמת המדד עדיין נמוכה בהשוואה לתקופה שלפני המלחמה.

השכר הממוצע במשק ממשיך בינתיים לעלות בקצב מהיר ומונע ירידה חדה בצריכה. השכר הממוצע בארבעת החודשים הראשונים של השנה היה גבוה ב-6.2% לעומת אשתקד. עליות השכר במגזר העסקי הן רוחביות. קצב זה של עליית שכר אינו עולה בקנה אחד עם יעד האינפלציה.

האינפלציה השנתית ירדה אמנם לתחום היעד – 2.8%, אולם נותרו הרבה גורמי סיכון שעשויים להביא להאצה באינפלציה. מחירי התחבורה הציבורית התייקרו בתחילת חודש יולי בכ-5%, וככל הנראה צפויה גם עלייה במחירי המוניות בהמשך. מחירי הקייטנות וסעיף החינוך בכלל צפויים להתייקר השנה בשיעור גבוה יחסית. בינואר צפוי המע"מ לעלות בנקודת אחוז, ולא מן הנמנע שנראה עליות מיסים נוספות עוד לפני כן. תחזית האינפלציה ל-12 החודשים הקרובים עומדת על 3.3%.

הריבית צפויה להיוותר היום ללא שינוי ברמה של 4.5%, ורוב העניין יהיה סביב המסר שנלווה להודעה. האינפלציה היא אמנם בתחום היעד, אבל קיימת רמה גבוהה של אי-בהירות אם תמשיך לרדת. כך לדוגמה הושפעה הירידה בקצב האינפלציה מירידה במחירי הטיסות לחו"ל בשנה האחרונה, תוצאה מעט מפתיעה שאולי הושפעה משינוי בשיטת המדידה. עליית השכר המהירה והגירעון התקציבי הם איומים נוספים על יעד יציבות המחירים. בשלב זה התוואי העתידי של הריבית יהיה תלוי בהתפתחויות הגיאופוליטיות: הסכם להשבת החטופים וסיום הלחימה ילווה כנראה בהתחזקות של השקל, ויאפשר הפחתת ריבית עוד לפני סוף השנה, אך לא לפני שהפד יעשה זאת. המשך המלחמה דוחה את הפחתת הריבית למועד שקשה להתנבא עליו כעת. אנו מעריכים כי ההודעה תפתח פתח להפחתת ריבית בהמשך השנה, בתנאי של סיום מצב המלחמה.

גלובלי

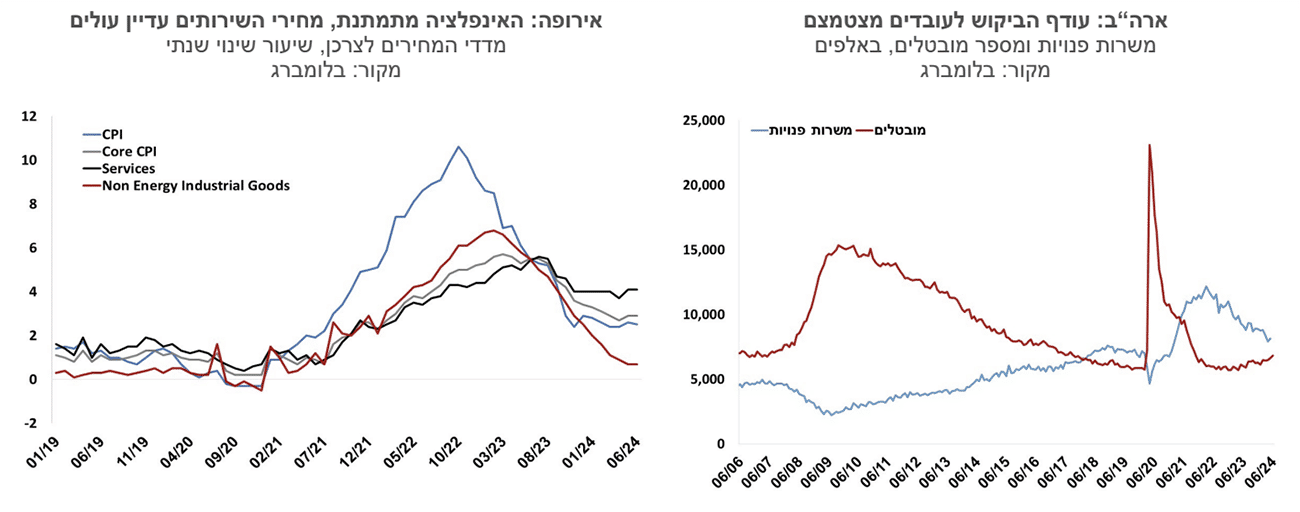

מדיניות הריבית מתחילה לתת את אותותיה וסימני האטה בפעילות הכלכלית מתרבים. זה לא מפריע לשוק המניות להמשיך לעלות, כשהציפייה כעת היא שהריבית תפחת מוקדם יותר בארה"ב, ובכל מקרה אנו לא קרובים למיתון. נתוני שוק העבודה בארה"ב שפורסמו ביום שישי היו חלשים יחסית ושיקפו התמתנות בפעילות הכלכלית בארה"ב. נתונים אלו יחד עם אינדיקטורים נוספים שהצביעו על האטה בפעילות הכלכלית בארה"ב, הביאו לירידת בתשואות האג"ח הממשלתיות ועלייה בהסתברות להפחתת ריבית בחודש ספטמבר. באירופה, נתוני האינפלציה לחודש יוני מצביעים על יציבות ברמה גבוהה יחסית, בעיקר של מחירי השירותים, ואלו עשויים לדחות את הורדת הריבית הבאה של ה-ECB.

בשבוע האחרון נרשמה מגמה של עליות שערים במרבית שוקי המניות בעולם. בסיכום שבועי, בארה"ב מדד ה-S&P500 עלה ב-2.0% ומדד הנאסד"ק עלה ב- 3.5%. באירופה מדד היורוסטוקס 50 עלה ב-1.7% ומדד הקאק בצרפת עלה ב-2.6% ותיקן במעט את הירידות של החודשיים האחרונים. באסיה, מדד הניקיי ביפן עלה בשיעור 3.4% ואילו בסין מדד ה- CSI300 ירד ב-0.9%.

נתוני שוק העבודה בארה"ב היו חלשים יחסית. על-פי דוח התעסוקה, בחודש יוני נוספו למשק האמריקני 206 אלף משרות, מעט מעל לצפי לחודש זה שעמד על 190 אלף, בדומה לממוצע של 12 החודשים האחרונים שעומד על תוספת של 220 אלף משרות בחודש. המשרות שנוספו החודש היו בעיקר מהמגזר הממשלתי (70 אלף) ומסקטור הבריאות (49 אלף). נתוני החודשיים הקודמים עודכנו כלפי מטה ב-111 אלף משרות. מסקר משקי הבית עולה ששיעור האבטלה באפריל עלה לרמה של 4.1% מרמה של 4.0% בחודש הקודם, וששיעור ההשתתפות עלה לרמה 62.6%. השכר עלה בדומה לציפיות בשיעור של 0.3%, ושיעור עליית השכר השנתי התמתן ל-3.9%.

מספר המשרות הפנויות אומנם עלה מעט בחודש מאי (2.8%) לרמה של 8.1 מיליון באפריל, אך המגמה בחודשים האחרונים היא של ירידה במספר המשרות הפנויות, כשבמקביל נרשמת עלייה במספר המובטלים, ואלו הגיעו בחודש יוני לרמה של 6.8 מיליון. היחס בין מספר המשרות הפניות למספר המובטלים ירד ורמתו מתקרבת לזו שנרשמה טרם משבר הקורונה.

מדד מנהלי הרכש למגזר השירותים עבר להצביע על התכווצות בפעילות. מדדי מנהלי הרכש של חברת ISM ירדו בחודש האחרון. המדד למגזר השירותים רשם ירידה חדה לרמה של 48.8 נקודות מרמה של 53.8 נקודות בחודש הקודם, והמדד למגזר התעשייה ירד לרמה של 48.5 נקודות. כמו כן, הזמנות מוצרים בני קיימא, ללא כלי רכב, ירדו בחודש מאי ב-0.1% בדומה לציפיות.

על רקע נתוני שוק העבודה נרשמה ירידת בתשואות האג"ח בארה"ב, ועלייה קלה בציפיות להפחתת הריבית הראשונה. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מרמה של 4.39% ל-4.28%, והתשואה לשנתיים ירדה מ-4.75% ל-4.60%. ההסתברות להורדת ריבית ראשונה בספטמבר עלתה מעט ל-83%, ועד סוף השנה שוק ההון צופה כשתי הפחתות ריבית, כך שהריבית תגיע בסוף 2024 לרמה של כ-5.00%.

גוש האירו- מדדי מנהלי הרכש במגמת ירידה. מדדי מנהלי הרכש לחודש יוני רשמו ירידה. המדד למגזר התעשייה ירד לרמה של 45.8 נקודות, והוא מוסיף להצביע על התכווצות בפעילות, והמדד למגזר השירותים ירד לרמה של 52.8 נקודות. שעור האבטלה נותר ברמה של 6.5%.

אינפלציית הליבה בגוש האירו נותרה ללא שינוי ברמה של 2.9%. אומדן ראשון למדד המחירים לצרכן הממוצע בגוש האירו לחודש יוני הצביע על עלייה של 0.62%, בדומה לציפיות, והקצב השנתי ירד לרמה של-2.5%. עם זאת, אינפלציית הליבה ב-12 החודשים האחרונים נותרה ברמה של 2.9%, בדומה לחודש הקודם והקצב השנתי של מחירי השירותים נותר אף הוא ללא שינוי ברמה של 4.1%. השוק צופה הפחתה נוספת בריבית בגוש האירו בספטמבר בהסתברות של 77% ואולי עוד הפחתה אחת לקראת סוף השנה, כך שהריבית תגיע לרמה של כ-3.25%.

Photo-Stnazkul-Dreamstime.com

Photo-Stnazkul-Dreamstime.com