המשבר הפיננסי העולמי של 2008 (GFC) הניע רגולטורים ברחבי העולם להציע ולעיתים גם ליישם תקנות אשר באו להגביל או לפחות לפקח ביתר שאת על מבנה ומדיניות התגמול של המנהלים הבכירים. ישראל אינה שונה ממגמות אלה. משבר זה יחד עם עליה באי השוויון במשק הישראלי באותן שנים, הובילו לחקיקה מתוקשרת של מספר רגולציות לריסון תגמול המנהלים.

באפריל 2016, אישרה הכנסת את "חוק תגמול לנושאי משרה בתאגידים פיננסיים (אישור מיוחד ואי התרת הוצאה לצורכי מס בשל תגמול חריג), התשע"ו-2016" - חוק הגבלת התגמול (להלן: החוק), המגביל את תגמול הבכירים בחברות הפיננסיות. חוק זה הינו חוק ייחודי ומרחיק לכת ביחס לרגולציות מקבילות שנחקקו בעולם, מכיוון שהוא החוק היחיד הקובע תקרה מחייבת על סך התגמול של מנהלים בחברות שאינן בבעלות המדינה. לפי החוק, תגמול מנהלי התאגידים הפיננסיים מוגבל ל-35 פעמים התגמול של העובד בעל השכר הנמוך ביותר בחברה, כאשר עובדי החברה כוללים גם עובדים ישירים וגם עובדים המועסקים בעקיפין דרך חברות מיקור חוץ. כמו כן, נקבעה תקרה של 2.5 מיליוני שקלים שיוכר לצרכי מס, אשר כל חריגה ממנה תחייב את החברה במס עודף של 17% מס רווח ו-25% מס חברות. תשלום למנהל מעל 2.5 מיליון ש"ח דורש גם את אישור ועדת התגמול, הדירקטוריון, רוב הדירקטורים הבלתי תלויים ובעלי המניות.

חקיקה זו מגבילה את שכר המנהלים רק במגזר אחד - המגזר הפיננסי, ובמגזר זה, רק בסוגים מסוימים של חברות -בנקים, חברות ביטוח, חברות השקעות, מנהלי תיקים וקרנות נאמנות (להלן: חברות מוגבלות). אי השוויון בין החברות במגזר הפיננסי, שנוצר על ידי חקיקה זו, הפך את החוק לסביבת ניסוי מחקרי אפשרית לבחינת השלכותיו.

מחקר זה, שכתבה ד"ר מיטל גראם רוזן מחטיבת המחקר בבנק ישראל, בוחן את השפעותיו של החוק על מבנה התגמול, תחלופת המנהלים, ביצועי ולקיחת הסיכונים של החברות אשר תחת ההגבלה. מכיוון שההגבלה הוטלה רק על חלק מהחברות הפיננסיות ולא על כולן, נעשה שימוש בשיטת הפרש-הפרשים להשגת מטרות המחקר.

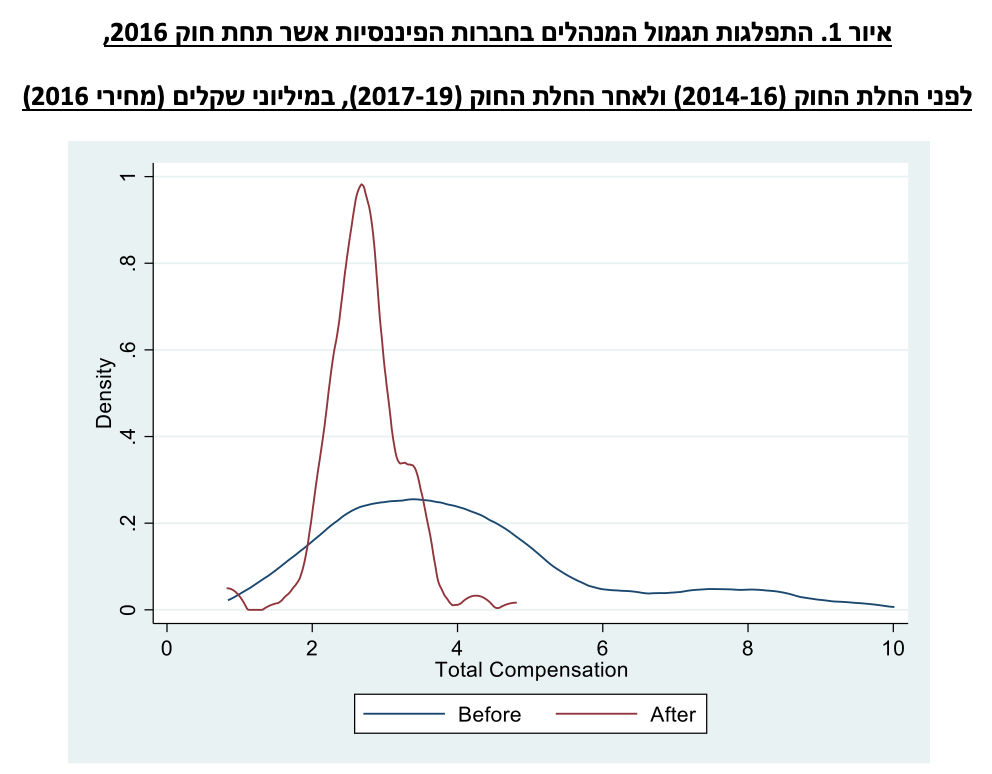

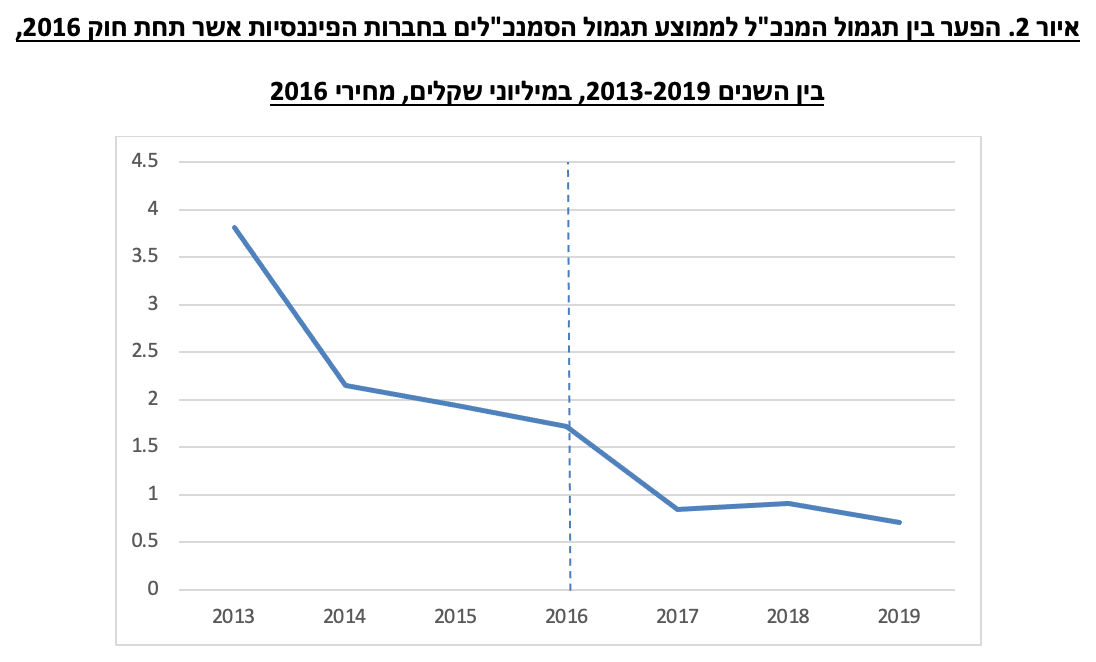

לפי ממצאי מחקר זה, הירידה המשמעותית בתגמול המנהלים שנבעה מחוק 2016, אשר הביאה לירידה משמעותית בשונות בגובה התגמול בין המנהלים בחברות הפיננסיות (איור 1), לא לוותה בירידה בביצועי החברות או בלקיחת הסיכונים שלהן בשנים שאותן בדק המחקר – שלוש השנים העוקבות לחקיקתו (2017-2019). נכון יהיה לבחון השפעות אלו גם בפרספקטיבה ארוכת טווח בניתוחים בהמשך. הירידה כן לוותה בשנים הנבדקות בשיעור גבוה יותר בתחלופת המנהלים, בירידה ברכיב המשתנה בתגמולם ובהמשך צמצום פערי השכר בין המנהלים הבכירים בחברות המוגבלות (איור 2).

מגבלת השכר לבכירי ענף הבנקאות / Photo-Almir1968-Dreamstime.com

מגבלת השכר לבכירי ענף הבנקאות / Photo-Almir1968-Dreamstime.com