דניאל דותן, עורכת משנה

31/07/2024

הכנסות הבנקים מעמלות / מזרחי טפחות, צילום: יחצ מזרחי טפחות; הבנק הבינלאומי, צילום: אייל טואג; תמונות הפועלים, לאומי ודיסקונט: dreamstime; עיבוד: פאנדר

הכנסות הבנקים מעמלות / מזרחי טפחות, צילום: יחצ מזרחי טפחות; הבנק הבינלאומי, צילום: אייל טואג; תמונות הפועלים, לאומי ודיסקונט: dreamstime; עיבוד: פאנדרהפיקוח על הבנקים בבנק ישראל מפרסם היום (ד') דיווח תקופתי אודות מחירי השירותים הבנקאיים הנפוצים לשנת 2023.

מנתוני הדוח עולה, כי העלות הממוצעת של ניהול חשבון העו"ש והחזקת כרטיסי חיוב לחשבון עמדה בשנת 2023 על 27.6 שקלים בחודש - עלייה של 0.4 שקלים בחודש בהשוואה לשנת 2022.

עיקר העלייה נובעת מעליה בפעילות של עסקאות במט"ח שביצע הציבור באמצעות כרטיסי חיוב. מנגד, חלה ירידה בעלות פעילות עו"ש ומידע של 0.7 שקלים בממוצע לחודש בהשוואה לשנת 2022. ירידה זו נובעת בעיקר מההקלות בעמלות שניתנו ללקוחות במסגרת מתווה הסיוע ללקוחות הבנקים בהתמודדות עם השלכות מלחמת "חרבות ברזל".

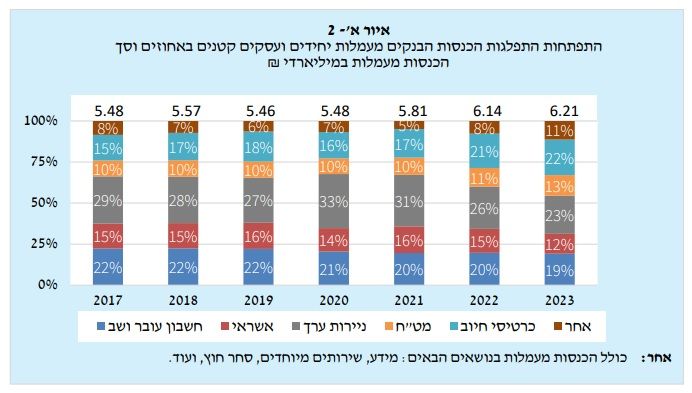

בשנת 2023 סך הכנסות מעמלות במערכת הבנקאית הסתכמו בכ-6.2 מיליארד שקלים. עיקר העמלות ששולמו על ידי הציבור, יחידים ועסקים קטנים, הן בגין הפעילויות הבאות:

כמה עולה לנו ניהול החשבון בבנק?

העלות הממוצעת של ניהול עו"ש והחזקת כרטיס חיוב בחשבון משק בית, הסתכמה בשנת 2023 ב-27.6 שקלים בחודש - עלייה של 0.4 שקלים בממוצע בחודש, בהשוואה לעלות הממוצעת בשנת 2022.

עלייה זו נובעת בעיקר מגידול בפעילות של עסקאות במט"ח שביצע הציבור באמצעות כרטיסי חיוב.

מנגד, חלה ירידה הנובעת בעיקר ממתווה הסיוע ללקוחות הבנקים בהתמודדות עם השלכות מלחמת "חרבות ברזל" שבו הוגדר פטור ממרבית העמלות ללקוחות המעגל הראשון.

ניירות ערך

כ-23% מהכנסות הבנקים מעמלות נובעים מעמלות המשולמות בגין פעילות בניירות ערך, בהשוואה לכ-26% ב-2022. ירידה זו נגרמה בעיקר מקיטון מהכנסות מעמלת דמי ניהול פיקדון ניירות ערך הנסחרים בארץ.

כרטיסי חיוב

כ-22% מהכנסות הבנקים מעמלות נובעים מעמלות המשולמות בגין כרטיסי חיוב, בהשוואה ל-21% ב-2022. בתקופת הדוח נצפה גידול בפעילות של עסקאות במט"ח שביצע הציבור באמצעות כרטיסי חיוב.

ניהול חשבון עובר ושב

כ-19% מהכנסות הבנקים מעמלות נובעים מעמלות המשולמות בגין ניהול חשבון עובר ושב. הירידה הקלה בהכנסות מעמלות עו"ש נובעת בעיקר ממתווה סיוע ללקוחות הבנקים בהתמודדות עם השלכות מלחמת "חרבות ברזל" שבו הוגדר פטור ללקוחות מעגל ראשון מעמלות עו"ש.

אשראי

כ-12% מהכנסות הבנקים מעמלות נובעים מעמלות המשולמות בגין אשראי. שיעור זה ירד בהשוואה ל-2022. ירידה זו נגרמה בעיקר מקיטון בהכנסות המערכת הבנקאית מעמלת "טיפול באשראי ובביטחונות - הלוואות לדיור" שמוכרת בציבור בשם "עמלת פתיחת תיק משכנתא" בעקבות קביעת גובה עמלה מקסימלי של 360 שקלים בחוק הבנקאות.

אחר

קטגוריה זו כוללת פעילויות בנקאיות לא שכיחות כגון שירותים מיוחדים, יהלומים, סחר חוץ ועוד, וכן רכיב התאמה לדוח רווח והפסד, הנובע מהגדרות שונות בכללי הדיווח לציבור וכללי הבנקאות. הגידול בקטגוריה זו בשנת 2023 נבעה בעיקר מרכיב ההתאמה לדוח רווח והפסד.

מי זכאי לעמלות מופחתות?

ישנם עסקים הזכאים להיחשב כ'עסק קטן' וליהנות מעמלות מופחתות.

בין עסקים אלו נכללים עסקים שטרם עברה שנה מיום הקמתם, עסקים שמחזור העסקאות בהם אינו עולה על 5 מיליון שקלים או עסקים שמחזור הסליקה שלהם אינו עולה על 3 מיליון שקלים.

לצורך הגדרת החשבון כ'חשבון עסק קטן', מומלץ לפנות לבנק שבו מתנהל חשבונך. עסקים קטנים נהנים, בין היתר, מצירוף אוטומטי למסלול הבסיסי או המורחב, ככל שהדבר כדאי עבורם.

בנוסף לעסקים הקטנים, גם אזרחים ותיקים ואנשים עם מוגבלות בשיעור נכות של 40% ומעלה זכאים לעמלות מופחות.

הזכאות היא ל-4 פעולות פקיד בחודש במחיר פעולה בערוץ ישיר וכן לצירוף אוטומטי למסלול הבסיסי, ככל שהדבר כדאי עבורו. מומלץ לפנות לבנק, להציג את האישורים הנדרשים ולסווג את החשבון בהתאם, על מנת שתהיו זכאים להטבות.

שירותי עו"ש במחיר הוגן

ב-1 בספטמבר 2022 הוכנסו לפיקוח מספר שירותי עו"ש במטרה לאפשר לציבור לצרוך שירותים בנקאיים חיוניים ובסיסיים אלו, הן בסניפי הבנקים והן בערוצים הדיגיטליים השונים, במחיר הוגן.

השירותים שהוכנסו לפיקוח הם: "פעולה על ידי פקיד", "פעולה בערוץ ישיר", "מסלול מורחב" ו"מסלול מורחב פלוס". שירותים אלו התווספו לשירות "מסלול בסיסי" שכבר היה שירות מפוקח שמאפשר קבלת חבילת שירותים בסיסיים במחיר מוזל של עד 10 שקלים.

משמעות הטלת הפיקוח היא קיבוע של רמת המחירים שהיתה קיימת באותה עת, והיא נועדה להבטיח שמחירי שירותים אלו לא יעלו ללא אישור.

ניהול חשבון עובר ושב

בתקופת דוח זה פרצה מלחמת "חרבות ברזל".

בעקבות המלחמה יצא בנק ישראל במתווה הקלות לציבור שכולל גם פטור מעמלות רבות לנפגעים מהמלחמה כמפורט באתר בנק ישראל.

העלות החודשית הממוצעת של ניהול חשבון עו"ש וקבלת מידע

בשנת 2023 חלה ירידה של 0.7 שקלים בעלות ניהול חשבון העו"ש וקבלת מידע בהשוואה לשנת 2022 והיא עמדה על 10.8 שקלים לחודש בממוצע.

כאמור, הירידה בהכנסות מעמלות עו"ש נובעת בעיקר ממתווה סיוע ללקוחות הבנקים בהתמודדות עם השלכות מלחמת "חרבות ברזל".

ב-12 השנים האחרונות חלה ירידה של כ-46.9% במצטבר בעלות זו.

כיצד להוזיל את עמלות ביצוע הפעולות על ידי פקיד ובערוץ ישיר (יחידים ועסקים קטנים)?

לקוחות שמעוניינים להוזיל את העמלות שהם משלמים, יכולים לעבור לאמצעים הטכנולוגיים המתקדמים שמציעה הבנקאות הישירה. השימוש באמצעים אלו מאפשר זמינות גבוהה יותר (24/7), ונוחות מרבית בקבלת השירותים.

לקוח יכול לבחור לשלם עבור פעילות העו"ש שלו בשני אופנים: תשלום חודשי קבוע ("שירות המסלולים") או תשלום פר פעולה ("go you as Pay").

שירות המסלולים

החל מיום 1 באפריל 2014, הבנקים מחויבים להציע ללקוחותיהם את שירות המסלולים (בסיסי ומורחב) בחשבון העו"ש.

השירות מציע תשלום של סכום חודשי קבוע עבור ביצוע מספר פעולות מוגדר מראש (פעולה על ידי פקיד ופעולה בערוץ הישיר).

בנק שחפץ בכך, רשאי להציע גם שירות מסלול "מורחב פלוס".

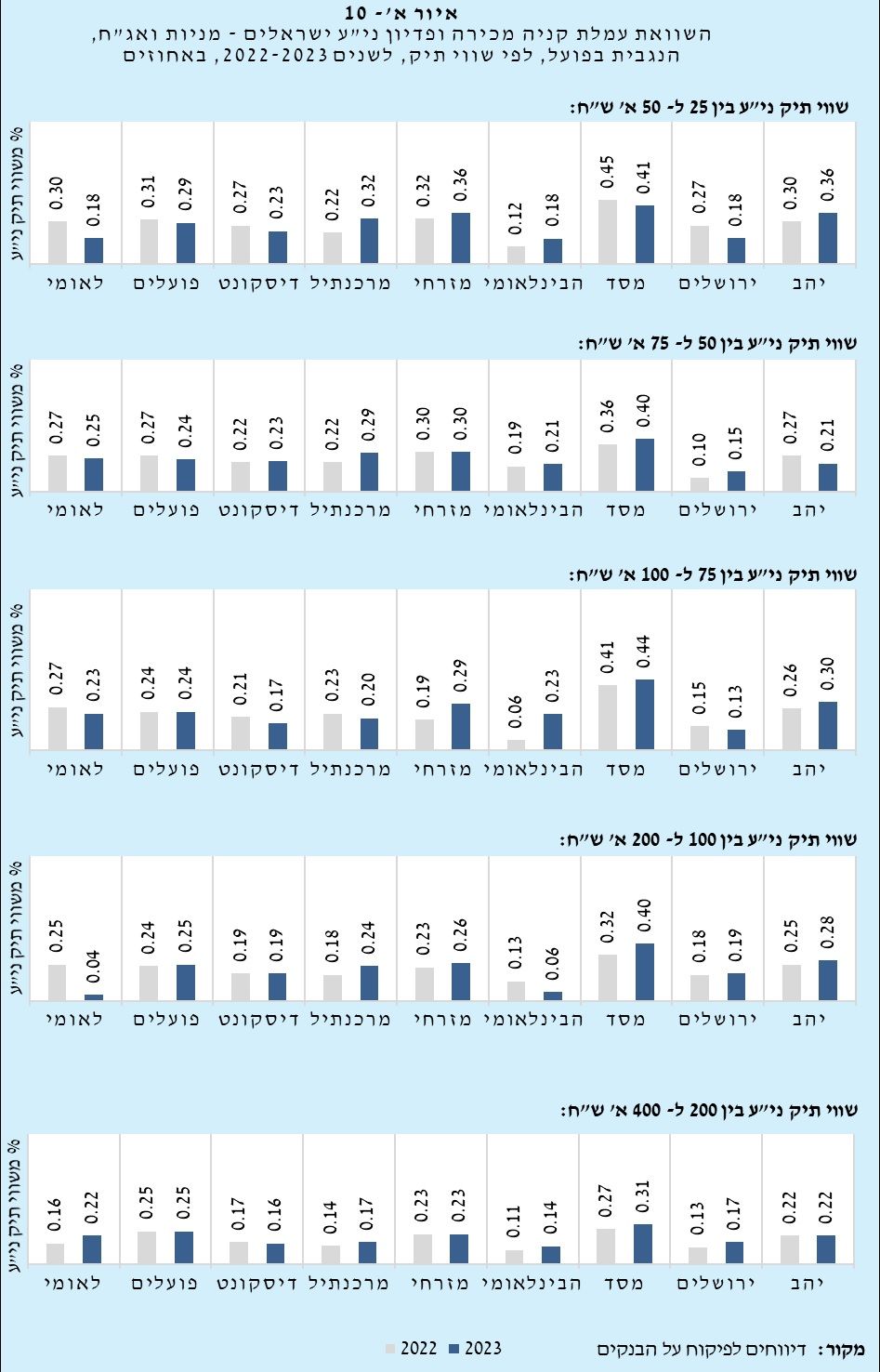

ניהול תיק ניירות ערך

ניהול תיק ניירות ערך בבנקים כרוך בתשלום עמלות קניה, מכירה ופדיון בגין ביצוע פעולה ובתשלום דמי ניהול תקופתיים.

להלן יוצגו נתוני הכנסות המערכת הבנקאית מעמלות אלו - תעריפי עמלת קניה, מכירה ופדיון של ניירות ערך הנסחרים בבורסה בתל אביב והשוואה של עמלת דמי הניהול ני"ע הנסחרים בארץ הנגבים בפועל, לפי גודל תיק.

נושא עמלות ניירות ערך נמצא בבחינה של בנק ישראל ורשות ני"ע ונדון במהלך השנה בוועדת הכלכלה של הכנסת.

נתוני התפלגות הכנסות המערכת הבנקאית מעמלות ניירות ערך

בשנת 2023 חלה ירידה בהכנסות מעמלות ניירות ערך בשיעור של 9% במונחים שנתיים.

ירידה זו נבעה בעיקר מקיטון מהכנסות מעמלת דמי ניהול פיקדון ניירות ערך - הנסחרים בארץ וקיטון מעמלת קניה, מכירה ופדיון - מניות אג"ח ומק"מ.

עמלת קנייה, מכירה ופדיון של ניירות ערך הנסחרים בארץ היא עמלה הנגבית בגין פעולות קניה, מכירה או פדיון של ניירות ערך. העמלה נגבית כשיעור מגובה העסקה.

שימוש בערוצים ישרים ובאמצעים דיגיטליים מאפשר חיסכון גם בתחום פעולות בניירות ערך

הגרפים בכתבה מתוך הדיווח התקופתי אודות מחירי השירותים הבנקאיים הנפוצים לשנת 2023 שפורסם היום על ידי בנק ישראל.