לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

15/08/2024

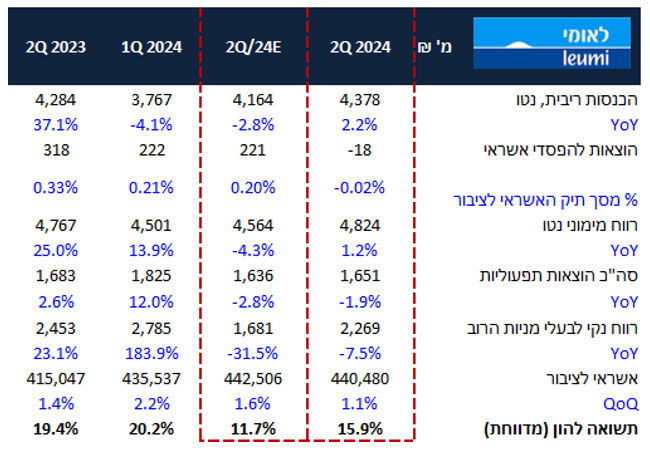

בנק לאומי פרסם הבוקר את הדוחות לרבעון הראשון של 2024 התוצאות הפתיעו לטובה עם תשואה להון של 15.9% (20.2% בנטרול ירידת הערך בוואלי) אל מול הערכות מוקדמות שלנו ל-11.7%, נציין כי ההערכה המוקדמת שלנו היתה גבוהה מהאינדיקציה המוקדמת שסיפקה הנהלת הבנק עם ההודעה על ירידת הערך לפני כחודש ועל אף זאת התוצאות היו גבוהות באופן מהותי.

האינדיקציה לתוצאות הרבעון היתה שמרנית מאוד - עוד דו"ח מצוין

הדוח הושפע לחיוב כצפוי ממדד המחירים הגבוה ברבעון, מריקבריס (הוצאות שליליות להפסדי אשראי) ומרווח המימון של הבנק בנטרול מדד שעלה אל מול הרבעון הראשון של השנה. בצד השלילי נרשמה ירידת ערך בשווי האחזקה של לאומי בוואלי בעקבות הירידה בשווי השוק של הבנק האמריקאי. הבנק רשם ברבעון השני רווח נקי של כ-2.27 מיליארד ₪ ממנו יחולק כדיבידנד שיעור של 30% ו-10% נוספים יופנו לתוכנית הבייבק (227 מיליון ₪).

לאור התוצאות אנו מעלים את מחיר היעד למניית לאומי ל 42 ₪ ושומרים על המלצת תשואת יתר.

תמצית התוצאות

הכנסות הריבית נטו הציגו עליה של 2.2% ביחס לתקופה המקבילה ושל 16.2% ביחס לרבעון הקודם. השפעת המדד ברבעון היתה הפקטור העיקר לעליה ותרמה להכנסות הבנק 654 מיליון ₪ אל מול 472 מ' ₪ ברבעון המקביל.

תיק האשראי צמח בשיעור מתון ביחס לרבעונים קודמים כ-1.2% כשעיקר הצמיחה הגיעה מעסקים גדולים וממשכנתאות. בנק לאומי ממשיך להגדיל את תיק האשראי לתחום הנדל"ן כשבינוי בנדל"ן צמח ב-1.2% מרבעון וקודם ופעילויות בנדל"ן ב-4%

המרווח הפיננסי בנטרול מדד עלה ברבעון מ- 2.14% ל-2.22% וזאת ברקע לגידול בשיעור הפקדונות לפרטיים בהם המרווח יותר גבוה אנו מעריכים כי המרווח הנוכחי אינו מייצג יתכווץ בהמשך.

ההוצאות להפסדי אשראי היו שליליות (נרשמו ריקבריס) וזאת בדומה לפועלים ובניגוד לצפי שלנו והסתכמו בשיעור שלילי של 0.02%. לאומי רושם הוצאות קבוצתיות של 68 מ' ₪ כשבצד הפרטני נרשמו ריקבריס של 86 מיליון ₪ .

ה NPL ירד ברבעון ל 0.56% מסך האשראי לציבור לעומת 0.65% ברבעון הקודם – הבנק מוכיח שעל אף הצמיחה בעולמות שנחשבים למסוכנים יותר הסיכון בתיק יורד.

הכנסות המימון שאינן מריבית הסתכמו ב-446 מ' ₪ בהשוואה להכנסה של 734 מ' ₪ ברבעון הקודם הפער מקורו בירידה בהכנסות מנגזרים.

העמלות עלו בשיעור של 2.2% ביחס לתקופה המקבילה, וירידו של כ-2.7% ביחס לרבעון הקודם עיקר הירידה מיוחסת להטבות שנתן הבנק ולעמלות טיפול באשראי.

סך ההכנסות לפני חומ"ס הציגו עליה של 0.8% ביחס לרבעון המקביל וירידה של 8.8% ביחס לקודם בו נרשמה הכנסה חד פעמית ממכירת נדל"ן.

בצד ההוצאות נרשמה ירידה ביחס לרבעון המקביל (1.9%-) וביחס לרבעון הקודם ירידה (9.5%-) בעיקר ירידה בהוצאות השכר בגין התוצאות הנמוכות יותר וההפרשה הנמוכה לבונוסים בהתאמה.

יחס היעילות הסתכם ב-28.7%, היחס הנמוך ביותר במערכת ושיא חדש ללאומי.

הבנק רשם הפסד מירידת ערך בגין ההחזקה במניות Valley בהיקף כולל של 600 מיליון ₪ ואלמלא ירידת הערך הרבעון של לאומי היה הרבה יותר ממצוין עם תשואה להון של 20.2%. נכון להיום Valley רשום בספרי לאומי בשווי של שני מיליארד כשממועד ההודעה על ירידת הערך המניה של Valley התאוששה וגוזרת שווי גבוה ב-15% מהשווי בספרים.

כאמור, על אף ירידת הערך הבנק רשם רווח נקי של 2.269 מיליארד ₪, ממנו יחלק 30% דיבידנד ו-10% יופנו לבייבק.

יחס הלימות ההון עלה לרמה של 12.04%. ההון העודף בהיקף של 8.7 מיליארד ש"ח מותיר לבנק מקום לחלוקת רווחים נדיבה (עד כמה שיאפשר בנק ישראל בעתיד), לספיגת הפסדים ולהמשך צמיחה גבוהה.

בשורה התחתונה

דו"ח טוב מאוד של לאומי שממשיך להציג רווחיות גבוה ויעילות מהטובות במערכת והפתיע את מרבית התחזיות המוקדמות. באשר לחשיפה לקרקעות שגדלה והדאיגה את השוק ניתן לראות שהקרקעות במימון ב-LTV שגבוה מ-80% ירד מהיקף של 7.6 מיליארד לכ-6.6 מיליארד וזה נתון שאמור להרגיע מעט את השוק.

במבט קדימה הרבעון השלישי צפוי להיות טוב מאוד גם כן, ונקי מאירועים חד פעמיים. אמנם המחצית הראשונה היתה מחצית שיא של בנק לאומי אך גם בהנחה של מחצית שניה פחות טובה אנו מצפים לשיעור תשואה להון שנתי (מנוטרל ירידת הערך בוואלי) גבוה מ 16% ורבעון שלישי עם ROE של כ-17% וזאת בהשפעת הריבית שנותרה גבוהה ומדדים גבוהים ברבעון השלישי.

באשר לתמחור הנוכחי - עם תוצאות גבוהות ממרבית התחזיות וצפי והמשך שנה טוב מאוד (ואולי אפילו הגדלה של הדיבידנד) קשה לנו להבין תמחור הגוזר מכפיל הון של 0.87 ואנו סבורים כי בנק לאומי והבנקים בישראל בכלל מספקים פוטנציאל אפסייד מהטובים והיציבים שיש לשוק המניות הישראלי להציע.

אנו מעלים את מחיר היעד ללאומי ל 42 ₪ ושומרים על המלצת תשואת יתר.

תגובה לדוחות IBI: לאומי / צילום: Dreamstime

תגובה לדוחות IBI: לאומי / צילום: Dreamstime