יוני פנינג

20/10/2024

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותבהמשך למדדי המחירים העירניים, ושוק התעסוקה החזק מהצפי, גם הפעילות הצרכנית בארה"ב מתבררת כערה מהצפוי, על פי נתוני המכירות הקמעונאיות, בספטמבר. אל מול זה, צד ההיצע נראה מנומנם באופן בולט, כפי שנתוני הייצור התעשייתי מעידים.

בישראל, מדד המחירים לצרכן נמוך משמעותית מהצפי, בספטמבר. הרבה מזה נובע מרכיב הטיסות. ולהערכתנו, נמשיך לראות את הדינמיקה כאינפלציונית באופן בולט לפחות עד לנתוני מדד אוק'.

נתוני התוצר זוכים לעדכון מפתיע כלפי מטה ברבעון השני. להערכתנו, לאור התחדשות הפעילות, נראה את זה מתקן בהמשך.

אל מול זה, נתוני המשרות הפנויות הציגו התמתנות קלה בספטמבר, לנוכח שוק התעסוקה ההדוק, נתון זה מהווה שיפור. לא כזה שימתן את האינפלציה. אבל בהחלט כזה שמעיד על הגמישות, כולל זו הענפית, ברמות השכר הנוכחיות.

באירופה, ה-ECB המשיך במגמת הורדת הריבית, ואף קבע תוואי יורד גם להמשך, על רקע התמתנות האינפלציה.

ארה"ב: סך המכירות הקמעונאיות בארה"ב עלה ב-0.4% מרשימים, חודשית, בספטמבר. בחודש אוגוסט הוא רשם עלייה מתונה משמעותית של 0.1%. הנתון ידוע בהיותו מנוכה עונתיות, אבל נומינאלי. אז העלייה האמורה הייתה שלילית כולל אינדיקציות אינפלציוניות. והיא יוחסה בחלקה להשפעות המדיניות המוניטרית המצמצמת.

עליית פדיון המזון הייתה בולטת יחסית החודש, ואחראית על למעלה ממחצית מהעלייה החודשית האמורה בסך הפדיון. נזכיר כי גם המחירים פה עלו בצורה בולטת יחסית במדד האחרון (0.4%+). אז כנראה שגורמי היצע אחראים לעלייה בפדיון (ובמחירים), בין היתר ההוריקן הלנה. מצד שני, הפדיון בחנויות עצמן היה אחראי לבדו על כמחצית מהגידול החודשי (הדלק היה שלילי). ולמרות שגם זה היה חיובי יחסית, אינפלציונית, כנראה שיש פה צרכן אופטימי יותר ממה שחשבנו עד לא מזמן.

נתוני קבוצת הביקורת אשר מזינה את התוצר עלו ב-0.7%, לאחר נתונים נאים יחסית גם בחודשים הקודמים. ואלה צפויים לתמוך באופן בולט בנתוני התוצר לרבעון השלישי וכפי שזה נראה כעת, גם הרביעי.

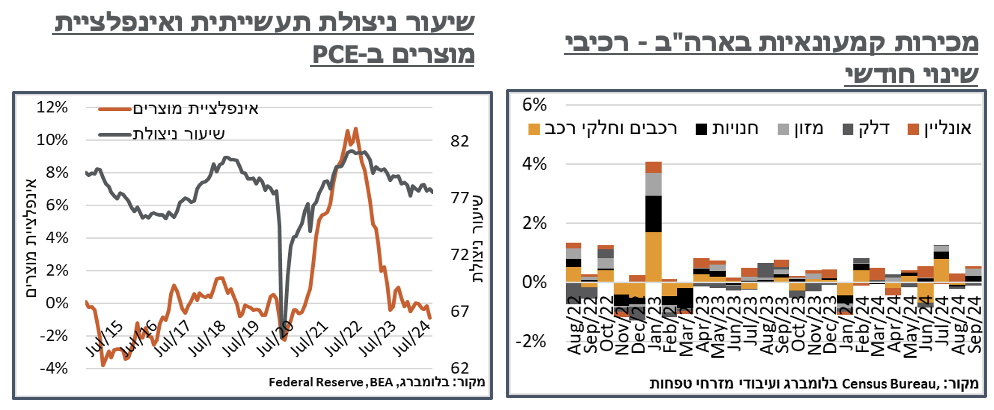

לאחר עלייה מפתיעה של כ-0.8% באוגוסט, הייצור התעשייתי בארה"ב רשם תיקון ראוי לציון של 0.3% בספטמבר. גם נתון הייצור התעשייתי השנתי עובר להתכווצות של 0.64% - השלילי מאז אפריל. ומבטא, כך להערכתנו, מיצוי של מאמצי ה-Bidenomics לכפות התרחבות של התעשייה האמריקאית.

גם שיעור הניצולת רשם התמתנות מרשימה, מ-78% ספק אינפלציוני, ל-77.5% - שפל מאז ינואר. ובאופן כללי, עקבי עם תקופות לא אינפלציוניות באופן בולט במחירי המוצרים הסחירים.

נזכיר כי נתוני הייצור התעשייתי מגיעים אחרי מספר אינדיקציות מתונות יותר ממדדי מנהלי הרכש ברחבי ארה"ב. מבין אלה, בלט בשבוע שעבר סקר ה-Empire State Manufacturing, שהצביע על התכווצות ניכרת, של 11.9%- בפעילות באזור ניו יורק.

ישראל: מדד המחירים לצרכן איבד 0.2% בחודש ספטמבר, נמוך באופן בולט ביחס לקונצנזוס האנליסטים (0%) ולציפיות שלנו (0.1%+).

רכיב הטיסות לחו"ל שב, כהרגלו בקודש, לערכים של לפני זינוק החודשים האחרונים, עם ירידה של 16.7%, שגרעה לא פחות מ-37 נ"ב מהמדד. ציפינו שזה ירד רק בנוב'. אז סביר, להערכתנו, שנראה עלייה מחודשת באוק' ואז ירידה בחזרה בנוב'. עוד נרשמה ירידה צפויה בדלקים, שגרעה 6 נ"ב, וצפויה להימשך בקצב דומה בחודש הבא (אוק'). וכפי שזה נראה כעת, תתייצב בנוב'. סעיפי הארחה ונופש, באופן דומה, גרעו נ"ב משמעותיות מהמדד.

גם סעיפי הירקות הוסיפו קרוב ל-7% לעצמם, או 13 נ"ב למדד הכולל. הסעיף הזה דיי ממצה את עצמו לפי אומדננו לקראת החגים. אבל כמובן שזה שולי לעומת הטיסות.

המזון ללא ירקות ופירות נותר ללא שינוי החודש. ונצפה שימשיך לעלות בחודש אוק' על רקע החגים. מצד שני, גם פה סביר שנראה תיקון בנוב'.

תרומת סעיפי שכר הדירה הינה מתונה מאוד החודש, 5 נ"ב בלבד, משכר הדירה ושירותי הדיור, שניהם יחדיו. זה קורה כמובן גם ממיעוט מחליפי דירה וחידושי חוזה, כמובן, על רקע סיום הקיץ. אבל גם אצל אלה שכן מעדכנים מחיר, עושים את זה ב-2.4% עבור מחדשי חוזה, לעומת 2.6% בחודש שעבר. ומחליפי הדירה חוזרים לעלייה מתונה של 4.1%, אופייני לחודשים האחרונים, ומתון משמעותית מקצב של 5.3% שראינו באוגוסט. כמובן שיש לזה משמעות רבה לגבי ציפיות האינפלציה בהמשך.

סעיפי ההלבשה וההנעלה ירדו ב-1.2%, כאשר רק כמחצית מזה ניתן להסביר על ידי העונתיות. האמת, מרשים בהתחשב במגבלות היבוא ובשקל החלש.

לאחר טיפוס לתמחור של קרוב ל-60% להעלאת ריבית, בסביבת ההחלטה של ינואר, טרום פרסום מדד המחירים, הציפיות בשוק ה-OIS הגיבו לפרסום המדד בהתמתנות משמעותית, המבטאת סיכויים נמוכים יחסית להעלאה נוספת. התחזקות השקל בשישי, לאחר חיסול סינוואר, החזירה את השוק להעדיף הורדה בתוך המהלך הבא של בנק ישראל, אם כי הציפייה שנראה את זה קורה נותרה עמוק לתוך 2025.

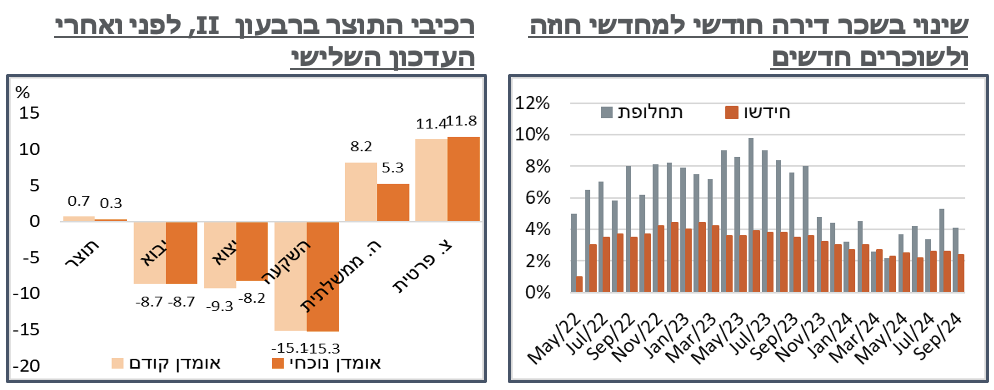

הלמ"ס דיווחה בשבוע שעבר על עדכון כלפי מטה של הצמיחה ברבעון השני, מגידול של 0.7%, ל-0.3% בלבד. שיעור ניכר מהעדכון כלפי מטה הגיע באופן חריג מכיוון ההוצאה הממשלתית, אשר הצביעה כעת על עלייה של 5.3% בלבד, לעומת 8.2% באומדן השני. ועל זה נוספו עדכון כלפי מטה של היצוא. נעיר כי ככלל, נתוני הסדרות האלה היו ידועים, מה שגורם לעדכון להיות מפתיע במקצת.

למרות העדכון השלילי, לאור ההתעוררות בענף הנדל"ן, ומה שנראה כמו שיפור משמעותי בהיצע העובדים, אנחנו ממשיכים לצפות להתאוששות משמעותית של סעיפי ההשקעה ברבעון השלישי והרביעי.

כנ"ל, נוסיף כי לאחר העדכון, התוצר המקומי במהלך הרבעון נמוך ב-2.4% מהמגמה ארוכת הטווח, לאחר שהיה גבוה ממנה בכ-3%, לפני המלחמה. כמובן שהמלחמה עצמה, בפרט המחסור בעובדים ופינוי הצפון, ובשלב ההוא גם קצת הדרום יכולים להסביר חלק מזה. אבל עדיין, מדובר בפער משמעותי שנצפה שייסגר.

לנוכח הסטטוס ההדוק של שוק התעסוקה המקומי, הלמ"ס דיווחה על שיפור בדמות התמתנות קלה, של כ-1,100 משרות פנויות במהלך ספטמבר, ל-135,471. הנתון הנוכחי מבטא שפל בסדרה, מאז אפריל.

לכשעצמו, זה לא צפוי למתן את לחצי השכר במשק, כאשר יחס המשרות הפנויות למובטל ממשיך לעמוד על כ-1.16 חריגים. מה שכן, נראה שגם כאן המשק עושה התאמות מסוימות בענפים שמחסור העובדים בהם היה גבוה יותר עד לאחרונה. בפרט, מספר המשרות הפנויות בענפי הבינוי איבד כאלף עובדים. וכנ"ל, נרשמה ירידה של 1,100 משרות פנויות בענפי האירוח והאוכל. בשני המקרים הירידות מגיעות אחרי עלייה ביולי.

הירידות האמורות מנוטרלות בצורה דיי בולטת על ידי עלייה במספר המשרות הפנויות בענפי השירותים למיניהם, גם אלה בשכר גבוה יחסית (פיננסים, מידע ותקשורת מוטי ההייטק).

אירופה: ה-ECB הודיע בשבוע שעבר על הפחתה נוספת, השלישית במספר, בריבית ה-Eurozone, לרמת 3.25%. הודעת הריבית הדגישה כי נתוני מדד המחירים האחרונים מעידים כי התהליך הדה-אינפלציוני נמשך. וכי תחזית האינפלציה מושפעת גם מהפתעות כלפי מטה של האינדיקטורים הכלכליים. כנ"ל, פסקת ההכוונה לעתיד המדיניות המוניטרית נותרה ללא שינוי, והמשיכה להדגיש כי ה-ECB נחוש להבטיח את החזרת האינפלציה ליעד ה-2% בעיתה (Timely manner), וכי המדיניות המוניטרית תישאר מרסנת דיה ככל שיידרש כדי להשיג את היעד הזה.

במסיבת העיתונאים העוקבת נשיאת ה-ECB, לגארד, הדגישה כי נתוני חמשת השבועות האחרונים הצביעו כולם לכיוון מטה, ואזכרה בהקשר זה את האינפלציה הכוללת והליבה, מדדי מנהלי הרכש לתעשייה ולשירותים ואת נתוני התעסוקה.

לאחר הודעת הריבית היונית, ציפיות השוק ב-Eurozone המשיכו להצביע על הסתברות של כ-45% שנראה הורדת ריבית של 50% ולא רק 25% ב-Eurozone, בהחלטה הבאה ב-12/12, ולסך הורדות של כ-1.5% בשנה הקרובה, אל סביבת 1.75%.

טרם פרסום הודעת הריבית, הנתון הסופי למדד המחירים לצרכן ב-Eurozone הצביע על התמתנות קלה בספטמבר, מאינפלציה שנתית של 1.8%, ל-1.7%.