מוטי קפלן

25/10/2024

עלייה בסיכון מימון רכישות הנדלן / צילום: Dreamstime

עלייה בסיכון מימון רכישות הנדלן / צילום: Dreamstimeהכותרות בנושא הדיון שיזם המפקח על הבנקים עם בכירים במערכת הבנקאית לאחרי החג בעניין "הסיכונים בענף הנדל"ן", נראות דרמטיות וחריגות.

האמת היא שכל מי שמעורה בענף הנדל"ן למגורים היה אמור להבין כבר מזמן שההתנהלות בענף, במיוחד בשנה האחרונה, היא סוג של בועה שתתפוצץ יום אחד, כיוון שהיא מנוגדת לחוקי הכלכלה והמימון (במיוחד בתחום שאמור להיות "שמרני" כמו נדל"ן למגורים).

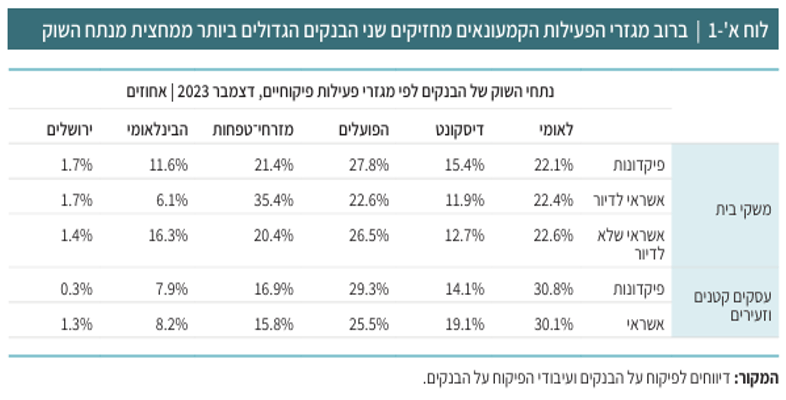

אחת הבעיות החמורות בשוק הבנקאות בישראל, מזה עשרות שנים, היא הדואופול השולט של הבנקים לאומי והפועלים בתחום, וחוסר התחרות.

שליטה של שני בנקים על שוק הקמעונאות והאשראי בישראל

מתוך סקירת בנק ישראל: מערכת הבנקאות בישראל - סקירה שנתית 2023:

בהסתכלות מקרוב על שוק האשראי למשקי הבית, שכולל גם דיור וגם סוגים אחרים של אשראי צרכני, קבוצת מזרחי־טפחות היא דוגמה בולטת לאופן שבו התמקצעות יכולה להוביל למעמד דומיננטי בשוק. קבוצה זו מחזיקה בכ-33% מיתרת האשראי במגזר זה, הגבוה משמעותית מחלקה מסך הנכסים הבנקאים (כ-17%).

התאמה זו מדגישה את הדגש האסטרטגי של מזרחי־טפחות על האשראי למשקי הבית ואת יעילותו לכבוש חלק ניכר משוק זה. בדומה, שתי הקבוצות הבנקאיות הגדולות, לאומי ופועלים, מחזיקות בנתח שוק מצרפי של כ-46% בתחום האשראי למשקי הבית. עם זאת, נתון זה אינו פרופורציונלי לסך הנכסים המשולבים שלהם, שמהווים כ-55% מנכסי המערכת. דבר זה מצביע על כך שבעוד שקבוצות אלה הן שחקניות מרכזיות בנוף הבנקאי הכולל, השפעתן במגזר המסוים של האשראי למשקי הבית, למרות שהיא משמעותית, עדיין לא תואמת לדומיננטיות הנכסים הכוללת שלהן.

מצב זה מדגיש את הדינמיקה התחרותית במגזר הבנקאי הישראלי, שבו התמחות אסטרטגית על ידי קבוצות מסוימות יכולה להוביל להשפעה משמעותית על השוק במגזרים מסוימים, למרות בסיס הנכסים הכולל הקטן יותר.

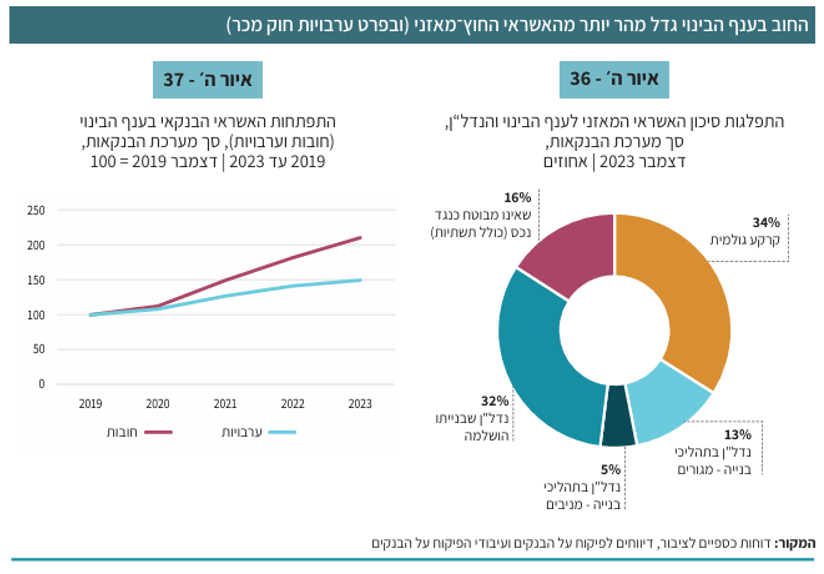

כ- 300 מיליארד שקל האשראי הבנקאי לענף הנדל"ן בסיכון גבוה

המקרה המפורסם של קריסת חנן מור, שרכש את הקרקע היקרה בשדה דב בתקופת האופוריה שנת 2021, במימון שרובו היה בנקאי במחיר אסטרונומי של כמיליארד וחצי שקל, בעזרתם האדיבה של הבנקים בעיקר לאומי ודיסקונט, המחיש את הסיכון הגדול בתחום ההלוואות לנדל"ן בהיקפים אדירים כפי שקרה בשנים 21-22.

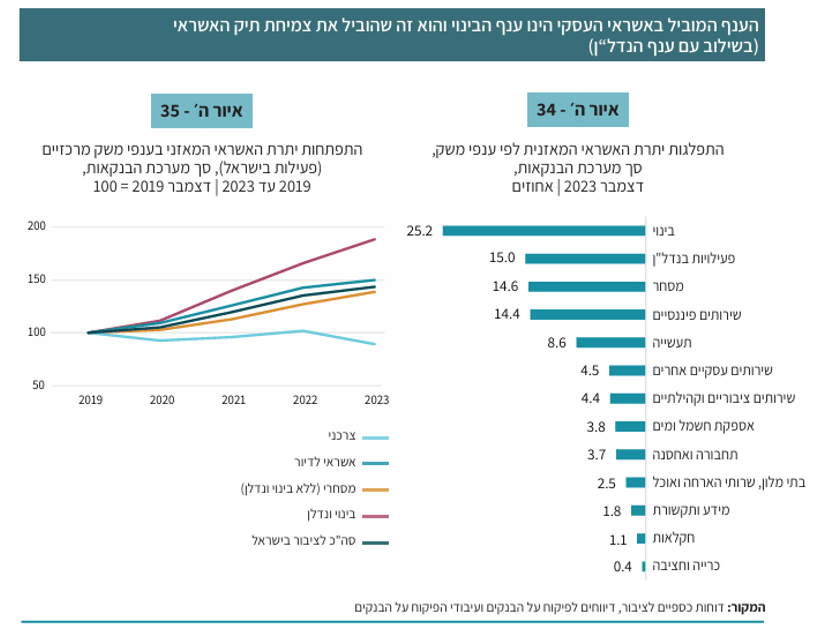

במהלך הרבעון הראשון של שנת 2024 פרסמו חברות הדירוג S&P ו- Moody's הערכה על עמידות הבנקים בישראל וקבעוביחס לתיק האשראי כי ענף הבינוי והנדל"ן, שמהווה כ 40%- מהאשראי העסקי ו 19%- מסך האשראי לציבור, הוא ביןהענפים עם הסיכון הגבוה ביותר במיוחד לאור המלחמה. חברות הדירוג התייחסו לחולשות שקיימות בענף הבינוי והנדל"ן – התמודדות עם מחסור בעובדים, חשיפה לקרקעות ולנדל"ן מניב ועוד.

האשראי המשיך לגדול גם בשנת 2024 מתחת לרדאר של בנק ישראל

קצב הגידול באשראי לענפי הבינוי והנדל"ן המשיך בשנת 2023 להיות גבוה ועמד על כ-14%, קצב הצמיחה היה גבוה במיוחדברבעון הראשון של השנה, גם ביחס לשאר הענפים.

הערכות שונות בענף הנדל"ן מדברות אפילו על היקף גדול הרבה יותר של הלוואות בשנת 2024 בעיקר ליזמים ולקבלנים, לא רק מהבנקים אלא גופי מימון נוספים, שמגיע לסכום אדיר של מעל חצי טריליון שקל.

כפי שניתן לראות באיור ה' - 34, מעל 40% מהאשראי בשנת 2023 היה לענף הנדל"ן והבינוי, מגמה שהמשיכה גם בשנת 2024.

כמעט 70% מהאשראי לענף הנדל"ן הוא בסיכון גבוה

כפי שתיארנו את קריסתו של חנן מור עם ההלוואה האסטרונומית של הבנקים שמימנו לו כמעט 90% מעלות הקרקע, בשדה דב בשנת 2021, גם כיום חלק נכבד מהאשראי 34% ניתן ליזמים ולקבלנים כנגד קרקע גולמית. זהו סיכון גבוה במיוחד כפי שראינו במקרה של מור, כשהקרקע נמכרה לבסוף במחיר זול יותר של מאות מיליוני שקלים מהשווי בו נקנתה.

הגיע הזמן שבנק ישראל יחשוב לא רק על טובת הבנקים אלא על הלקוחות

מבצעי הקבלנים שפיתו רבים בציבור לרכוש דירה חדשה "על הנייר" היום, במחיר קטן ולשלם את היתרה באכלוס בעוד כמה שנים, עודדו את המכירות באופן גורף, ועזרו לקבלנים להתמודד עם האטה בענף בסוף 2023 ובשנת 2024.

אבל האם לא מדובר בבועה שבנק ישראל גילה באיחור בלשון המעטה?

לבנקים לא צריך לדאוג במיוחד, הם מרוויחים כמעט בכל מצב, וריווחי השיא של הבנקים בשנה האחרונה הם עדות לכך, למרות המלחמה. אבל מה קורה עם הלקוחות רוכשי הדירות "על הנייר"? תחשבו על מצב שוק של היצע פתאומי של מוצר במקרה זה דירות היד שנייה שיאלצו רוכשי הדירות החדשות למכור בהתקרב מועד האכלוס, בעוד שנתיים שלוש, מעבר לקושי למכור בגלל ההיצע הגדול ששוק היד שנייה יוצף סביר להניח שמחירי הדירות יירדו, ואז המשכנתא שחשבו אותם רוכשים לקחת מהבנקים, תהיה גדולה משמעותית, כי ההון העצמי לא יספיק. ואם הריבית הגבוהה כיום בניגוד לתקווה של אותם רוכשים לא תרד משמעותית בעתיד הקרוב? ומה יהיה עם קריסות קבלנים, איחורים במסירת דירות ועוד? הגיע הזמן שבנק ישראל לשם שינוי יחשוב גם על הסיכון של לקוחות הבנקים, לא רק על הבנקים, הם כבר יודעים להסתדר ולהרוויח בכל מצב!