מוטי קפלן, כתב הנדל"ן של FUNDER

13/07/2026

זו לא נבואה / קרדיט: אילוסטרציה – AI

זו לא נבואה / קרדיט: אילוסטרציה – AIהיצע הדירות גדל, העסקאות ירדו, מחירי הדירות התמתנו והמלאי של דירות חדשות שלא נמכרו הגיע לשיא של 86,000 דירות. אבל במקביל, המשכנתאות המשיכו לזרום והבנקים שמרו על יציבות, וממוצע משכנתאות שנילקחו מעל 110 מיליארד שקל בשנה.

דוח בנק ישראל לשנת 2025, מציג שוק דיור שונה מזה שהכרנו בעשור האחרון, ומספק רמזים חשובים לגבי הכיוון שאליו עשוי השוק להתפתח.

האם מי שממתין לירידת מחירי הדירות עלול לפספס את נקודת המפנה?

במיוחד בשנה האחרונה התרגל הציבור לקרוא על ירידה במספר העסקאות, מלאי שיא של דירות חדשות, התמתנות ואפילו ירידות במחירי הדיור. רבים הגיעו למסקנה שהמגמה הזו תימשך עוד זמן רב. אלא שעיון מעמיק בדוח בנק ישראל לשנת 2025, מציג תמונה מורכבת הרבה יותר. נכון, ההיצע גדל והביקוש נחלש, אך במקביל הבנק מזכיר כי מדובר במצב שנבע במידה רבה מהריבית הגבוהה, מהמלחמה ומהמעבר למאזן הגירה שלילי. מנגד, הצורך הדמוגרפי ארוך הטווח נותר גבוה, קצב התחלות הבנייה עדיין אינו מבטיח פתרון מלא למחסור העתידי, והמערכת הבנקאית המשיכה להעמיד אשראי בהיקפים גבוהים. כאשר מוסיפים לכך את הפחתות הריבית שהחלו לאחר תקופת הדוח, ואת האפשרות להתאוששות בביקושים אם אי-הוודאות הביטחונית והכלכלית תפחת, עולה השאלה האם חלון ההזדמנויות שנוצר לרוכשים יישאר פתוח לאורך זמן, או שמדובר בתקופה זמנית בלבד?

היקף העסקאות ירד אבל לא בטוח שהמגמה תימשך לנצח

בשונה מהעשור הקודם, הירידה במספר העסקאות בשנת 2025 לא נבעה ממחסור בהיצע אלא מהיחלשות הביקוש. סביבת הריבית הגבוהה, אי- הוודאות הביטחונית והכלכלית והמעבר למאזן הגירה שלילי פעלו יחד לצמצום מספר העסקאות. במקביל, היצע הדירות המשיך לגדול, ולכן הפער בין ההיצע לביקוש התרחב, חשוב להדגיש כי בנק ישראל אינו מתאר משבר בענף הבנייה אלא שינוי במבנה השוק. הבנייה נמשכה, הדירות נוספו למלאי, אולם חלק גדול יותר מהן המתין לרוכשים. זהו אחד ההבדלים המרכזיים בין שנת 2025 לבין השנים שקדמו לה, שבהן הקבלנים התמודדו בעיקר עם מחסור בדירות זמינות למכירה.

לפי הדוח, מחירי הדירות ירדו במרבית חודשי שנת 2025, אמנם לא ירידה משמעותית, ורק לקראת סוף השנה נרשמה התאוששות מסוימת. הבנק מסתפק בהצגת הנתונים ומדגיש כי המחירים מושפעים ממכלול רחב של גורמים ובעיקר הריבית, הביקוש, היקף ההיצע, מצב המשק וההתפתחויות הביטחוניות. זוהי הבחנה חשובה גם עבור הציבור: הדוח מספק תמונת מצב מפורטת, אך מי שיקפיד לקרוא את הנתונים והפרשנות יבין ששינוי מגמה בהחלט אפשרי ואפילו בטווח קצר. לאחר הפחתות הריבית שנרשמו בשנת 2026, אמנם מוקדם לקבוע כיצד יתפתח השוק, והדבר יהיה תלוי במידת חזרתם של הרוכשים, בהמשך קצב ספיגת מלאי הדירות הקיים, הירידה מהגדר של עשרות אלפי רוכשים פוטנציאלים, מדיניות מיסוי לאחר הבחירות, ועוד.

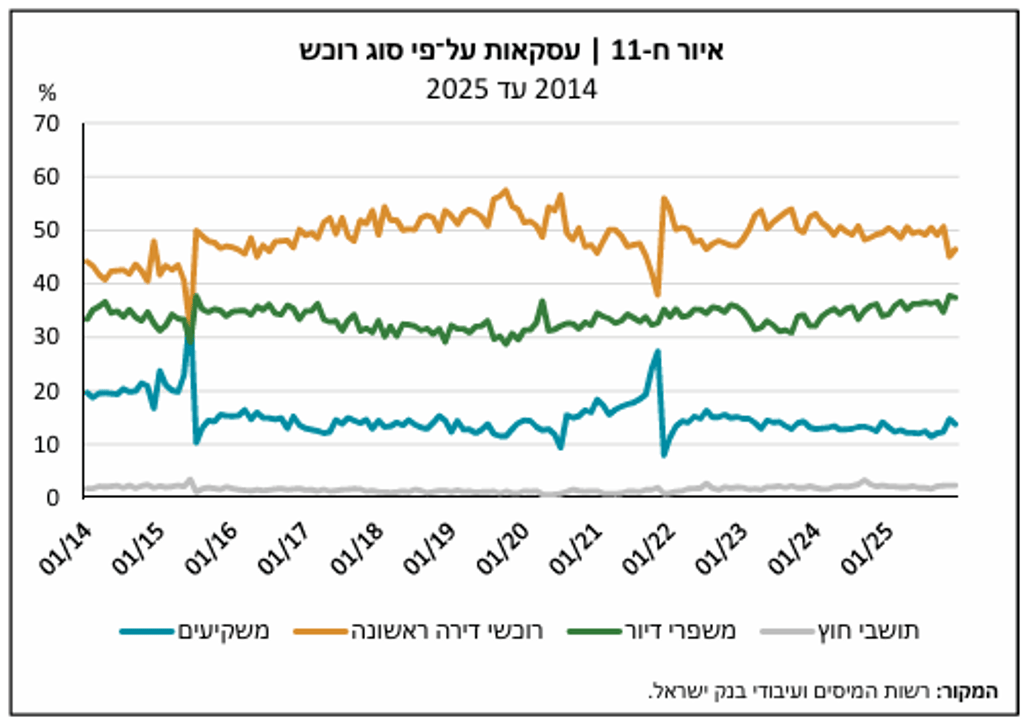

איור ח-11 מלמד כי גם בשנת 2025 רוכשי הדירה הראשונה נותרו הקבוצה הדומיננטית בשוק והיוו קרוב למחצית מכלל העסקאות (כ־48%). אחריהם ניצבו משפרי הדיור עם כ־31% מהעסקאות, המשקיעים עם כ־18%, ותושבי החוץ עם כ־3% בלבד. למרות שרוכשי הדירה הראשונה נותרו הקבוצה הגדולה ביותר, בנק ישראל מציין כי בהשוואה לשנת 2024 דווקא הם, יחד עם המשקיעים, הובילו את הירידה במספר העסקאות, בעוד שמשפרי הדיור נפגעו במידה מתונה יותר.

היקף המשכנתאות נשאר גבוה למרות הירידה במספר העסקאות

אחד הנתונים המעניינים ביותר בדוח הוא הפער בין הירידה בפעילות בשוק הדיור לבין היקף המשכנתאות החדשות. באופן טבעי ניתן היה לצפות שכאשר מספר העסקאות יורד גם היקף המשכנתאות יצטמצם באופן משמעותי, אולם בפועל התמונה הייתה שונה, והיקף המשכנתאות נותר בממוצע כ-110 מיליארד שקל, בהחלט לא נמוך ביחס לשנים קודמות. בנק ישראל מסביר כי ביצועי המשכנתאות נותרו ברמה גבוהה יחסית לאורך שנת 2025, בין היתר משום שחלק מההלוואות ניתנו עבור עסקאות שנחתמו חודשים קודם לכן והגיעו לשלב הביצוע, וכן בשל העלייה בגובה המשכנתה הממוצעת. המשמעות היא שהמערכת הבנקאית המשיכה להעמיד אשראי לשוק הדיור גם בתקופה של האטה, והקבלנים והרוכשים המשיכו להשלים עסקאות שנחתמו בעבר. נתון זה מלמד כי ההאטה בשוק לא נבעה ממחנק אשראי, אלא בעיקר מירידה בביקוש מצד הרוכשים.

אגב, לפי נתוני בנק ישראל ביוני 2026 היקף המשכנתאות עמד על מעל 11 מיליארד שקל, עליה מרשימה של כ- 14% לעומת חודש מאי. אם יימשך קצב המשכנתאות כמו בחודש יוני בתוך שנה יגיע היקף המשכנתאות השנתי לכ-130 מיליארד שקל, בהחלט שיא מרשים.

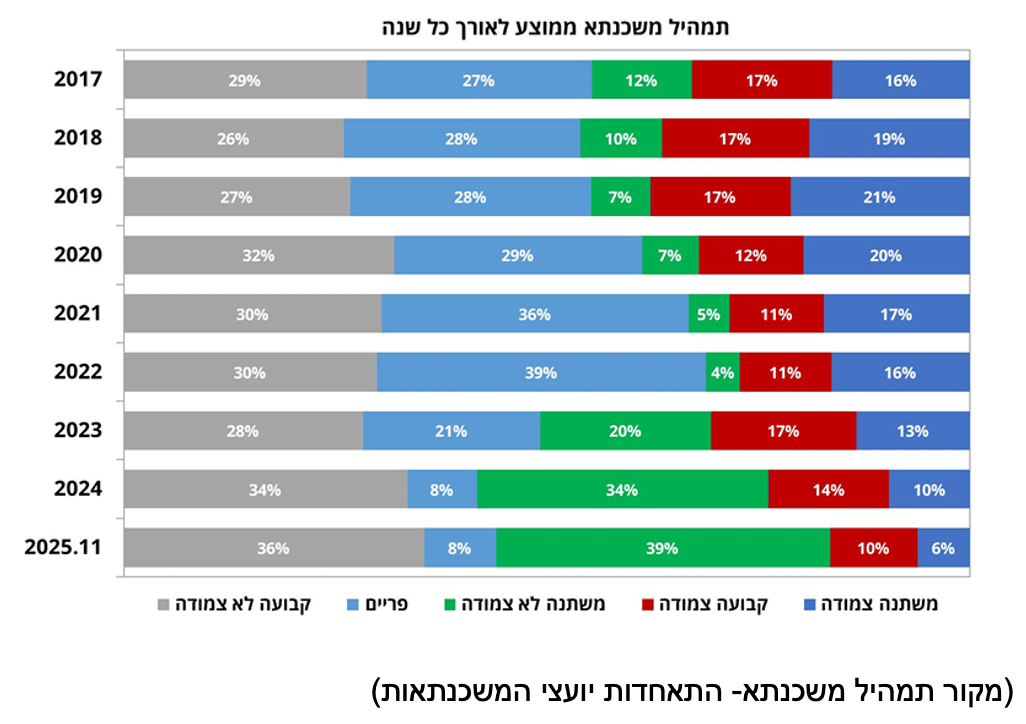

רכיב הפריים במשכנתאות ביוני 26 עמד על 21%, עלייה דרמטית כמעט כפולה לעומת מרכיב זה בשנת 25, ככל הניראה בהשפעת המשך מגמת הורדת הריבית של בנק ישראל.

כפי שניתן לראות בתרשים ככל שהריבית בירידה, מסלול פריים משתלם יותר ולהיפך.

כשהריבית עלתה אטרקטיביות השכרת דירות פחתה משמעותית

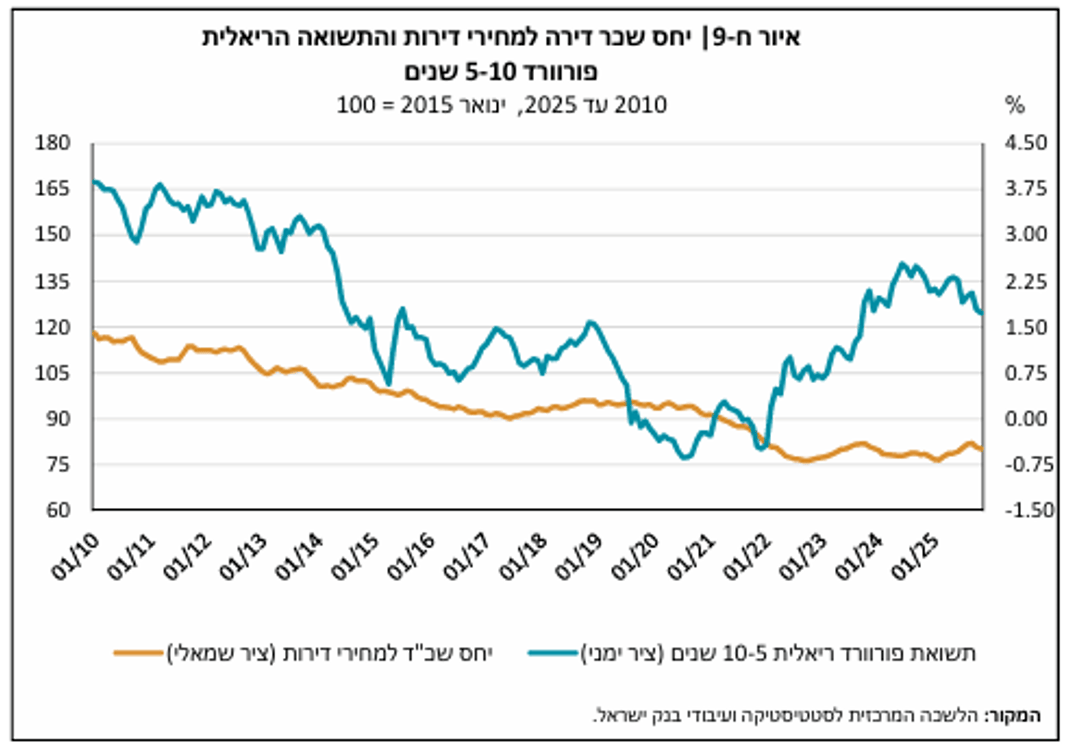

איור ח-9 מסביר מדוע חלק מהמשקיעים התרחקו משוק הדיור בשנת 2025. במשך שנים, כשהריבית הייתה נמוכה מאוד, רכישת דירה להשקעה הייתה אטרקטיבית יחסית משום שהתשואה משכר הדירה הייתה גבוהה מהתשואה שניתן היה לקבל בהשקעות סולידיות. אולם עם עליית הריבית השתנתה התמונה: התשואה על איגרות חוב ממשלתיות עלתה, בעוד שהתשואה מהשכרת דירה נותרה נמוכה יחסית. המשמעות היא שמשקיעים רבים יכלו לקבל תשואה דומה או גבוהה יותר בהשקעה סולידית, ללא הצורך לרכוש דירה, לנהל שוכרים או לשאת בסיכונים הכרוכים בנדל"ן. לפי בנק ישראל, שינוי זה היה אחד הגורמים שתרמו להתמתנות הביקוש לדירות מצד משקיעים בשנת 2025.

דוח בנק ישראל מסכם את שנת 2025 כשנה של התמתנות בשוק הדיור, אולם הוא גם מזכיר שהכוחות המבניים שפועלים בשוק לא נעלמו. הצורך הדמוגרפי של ישראל נותר גבוה, ההגירה השלילית שתרמה להיחלשות הביקוש עשויה להיות זמנית, וקצב התחלות הבנייה וגמר הבנייה עלול להאט בעקבות הירידה במכירות, המחסור המתמשך בכוח אדם בענף ואי-הוודאות בענף הבנייה. במקביל, מאז תקופת הדוח החלה סביבת הריבית להשתנות, ונתוני בנק ישראל לחודשים האחרונים מצביעים על התאוששות בפעילות שוק המשכנתאות. אם מגמה זו תימשך, היא עשויה להעיד על חזרתם ההדרגתית של רוכשים שישבו על הגדר בתקופת הריבית הגבוהה. לכן, מי שמניח שהמלאי הגדול וההתמתנות במחירי הדיור יימשכו לאורך זמן, עלול להתבדות. שוק הדיור הישראלי מושפע לא רק מהמצב הנוכחי אלא גם מביקוש בסיסי שנותר גבוה, דירה עדיין נחשבת כעוגן סולידי כמעט הכרחי אצל משפחות וזוגות צעירים בישראל. אם הביקוש יתאושש מהר יותר מקצב גידול ההיצע, הלחץ על המחירים עלול לשוב מוקדם מכפי שרבים מעריכים.