משה שלום

23/10/2024

קרנות גידור בנאמנות / צילום: Dreamstime

קרנות גידור בנאמנות / צילום: Dreamstimeחלומו של כל משקיע

מהו חלומו של כל משקיע מתוחכם? לייצר תיק השקעות שמניב תשואות יפות ומציע גיוון רב, כאשר הגיוון מבוסס על אלמנט נמוך מאוד של קורלציה ישרה בין החלקים הגדולים המרכיבים את סך הסיכון של התיק כולו. במילים אחרות, שהתיק יהיה מוגן מתנודתיות יורדת חזקה, מבלי שזה יפגע בביצועים. דוגמה לניסיון טריוויאלי לכך הן קרנות הנאמנות, המדמות תיקי השקעה על פי חשיפה קבועה לאחוזי מניות: למשל, 20% מניות ו־80% משהו אחר.

ההנחה היא שה־80% שאינם מניות יהוו "הגנה כיוונית", בנוסף לתשואה שהם מייצרים, כאשר המניות נמצאות במגמה שלילית. לרוב, המרכיב הראשי של ה־80% האלו יהיה אג"ח (שילוב של קונצרני וממשלתי), כאשר ההנחה היא שהאג"ח הזה יהווה מפלט סולידי, כאשר הציבור "יברח" משוק המניות.

במקרה כזה, נאמר שאנו מצפים לקורלציה הפוכה בין המרכיב המנייתי שבקרן, לחלק שאינו מנייתי. אגב, כמו תמיד, יש תקופות שבהן שזה עובד נהדר, ויש תקופות שבהן המצופה לא מתממש. מצב כזה, שבו האג"ח לא היווה הגנה למניות ראינו ב־2022, כאשר שני מרכיביו העיקריים של התיק קרסו יחד, וזאת בגלל שהסיבה לירידות הייתה זהה - נרמול הריביות הממשלתיות, אשר השפיעה בצורה זהה על שני המרכיבים.

כיצד אם כך, פותרים בצורה טובה יותר את הדילמה הזו של מציאת נכס פיננסי, או קבוצה של נכסים פיננסיים, שלא יהיו קורלטיביים עקרונית למגמה הראשית של השווקים העיקריים (מניות או אג”ח)?

ההבחנה כאן חשובה: איננו מחפשים קורלציה הפוכה, שיכולה או לא יכולה לעבוד, כי אם משהו שאינו “קורלטיבי כיוונית” כלל, ואשר הוכח היסטורית כמניב ללא קשר למגמות העיקריות.

תחילת קרנות הגידור והמאפיינים שלהןלפני שניכנס למהפכה שקרתה בתחום קרנות הגידור בנאמנות בארץ, הנה קצת היסטוריה: הניסיון המשמעותי לבצע דבר כזה נולד עם המושג "קרנות הגידור" (Hedge Funds), כאשר קרן הגידור הראשונה נוסדה ב־1949 על ידי Alfred Winslow Jones. הגידור הראשוני דאז נעשה באמצעות פעילות של מכירה בחסר ביחד עם קניית מניות - מה שנקרא היום, “אסטרטגיה של Long-Short”.

האסטרטגיות בקרנות הגידור מייצרות קושי למשקיעים אינם מעורים בתחום, שאינם בעלי אמצעים, ובמיוחד שלא מוכנים לקחת סיכון של אי־נזילות ארוכה יחסית, מעבר לתשלום דמי הצלחה די גדולים. זו הסיבה לכך שעד לא מזמן, שוק קרנות הגידור בארץ היה מיועד ליודעי דבר ולמקורבים עשירים למדי.

עבור הלקוח (“הרגיל”) העמיד יחסית, עמדו אופציות של ניהול תיק עצמאי, ניהול תיקים מקצועי על ידי גוף פיננסי, או השקעה פיננסית מגוונות דרך מנגנון קרנות הנאמנות, שניתן לראותו כשילוב נהדר של ניהול עצמאי עם ניהול מקצועי של הקרנות עצמן. זה הרבה, אבל עולם קרנות הגידור היה די אזוטרי עבור רוב הציבור. במיוחד עבור אלו שאינם לקוחות כשירים.

המהפכה המקומית: קרנות גידור בנאמנות

באביב 2023 אישרה רשות ניירות ערך מוצר חדש שמיועד לבנות גשר בין רצון ה ציבור הרחב ובין סוג השקעות חדש עבורו: קרנות הגידור. אפיק ההשקעה נקרא "קרנות גידור בנאמנות" והוא מנסה לשלב חלק מהתכונות הטובות שיש בקרנות הנאמנות הרגילות (ביטחון ושקיפות) עם יכולות מנהלי הכספים של קרנות הגידור לעשות תשואה המבוססת על אוסף האסטרטגיות הגמישות שברשותם. כמו כן, אין יותר מגבלות של סכום כניסה גבוה על מנת ליהנות מהמכשירים האלו.

על קרנות הגידור בנאמנות חלות הוראות רגולטוריות החלות על קרנות נאמנות, כגון: סוג הנכסים שמותר לקרנות להחזיק, אופן השערוך, מועדי פרסום מחירי הקרן, ועלויות המיסוי.

בנוגע למיסוי נציין: מדובר באחד ההבדלים המשמעותיים ביותר בין המכשירים החדשים, וקרנות הגידור החיצוניות הרגילות: בעוד שבקרן גידור בנאמנות נגבה מס ריאלי בשיעור של 25% במועד מימוש הנכסים, בדומה לכל קרן נאמנות רגילה, הרי שבקרנות גידור חיצוניות המס הוא מס רעיוני שמבוסס על מצב התיק, שנגבה מדי שנה, ועומד על בין 30%־25. כלומר, מס זה ישולם על "רווחים על הנייר", וזאת לפני המימוש עצמו. ישנו פירוט רחב נוסף לעניין המיסוי של קרנות גידור רגילות (אם חייבות או פטורות, בארץ או בחו"ל, וכו') אבל אין ספק שההבדל בין המיסוי של קרן גידור רגילה לזו שבנאמנות, דרמטי.

עלויות? לקרנות גידור בנאמנות ישנם מרכיבים שונים של עלויות, כאשר העיקריים הם דמי הניהול ודמי ההצלחה. הראשונים ייגבו כרגיל, יחסית לתקופת האחזקה של הקרן, כאשר הם חלק ממחיר הקרן. בקיצור: תשואת הקרנות מגלמות את העלויות האלו. ודמי ההצלחה? אלו תשלומים שיינתנו למהל הקרן, אם וכאשר יהיו רווחים. החישוב של הרווחים נעשה על פי שיטת ה־High Water Mark, המונע תשלום רווחים כפולים. למשל: במקרה שהקרן עלתה, ירדה, ועלתה שוב. עד כה, דמי ההצלחה בכמעט כל קרנות הגידור בנאמנות, עומדים על 20% כאשר יש גם כאלו עם 10%. לכל קרן גידור בנאמנות ישנם תאריכים לפדיון, ותאריכים אחרונים להודעה לפדיון, כך שכדאי להיות זהירים כאשר רוצים לממש אחזקות.

ההנחה היא שה־80% שאינם מניות יהוו "הגנה כיוונית", בנוסף לתשואה שהם מייצרים, כאשר המניות נמצאות במגמה שלילית. לרוב, המרכיב הראשי של ה־80% האלו יהיה אג"ח (שילוב של קונצרני וממשלתי), כאשר ההנחה היא שהאג"ח הזה יהווה מפלט סולידי, כאשר הציבור "יברח" משוק המניות.

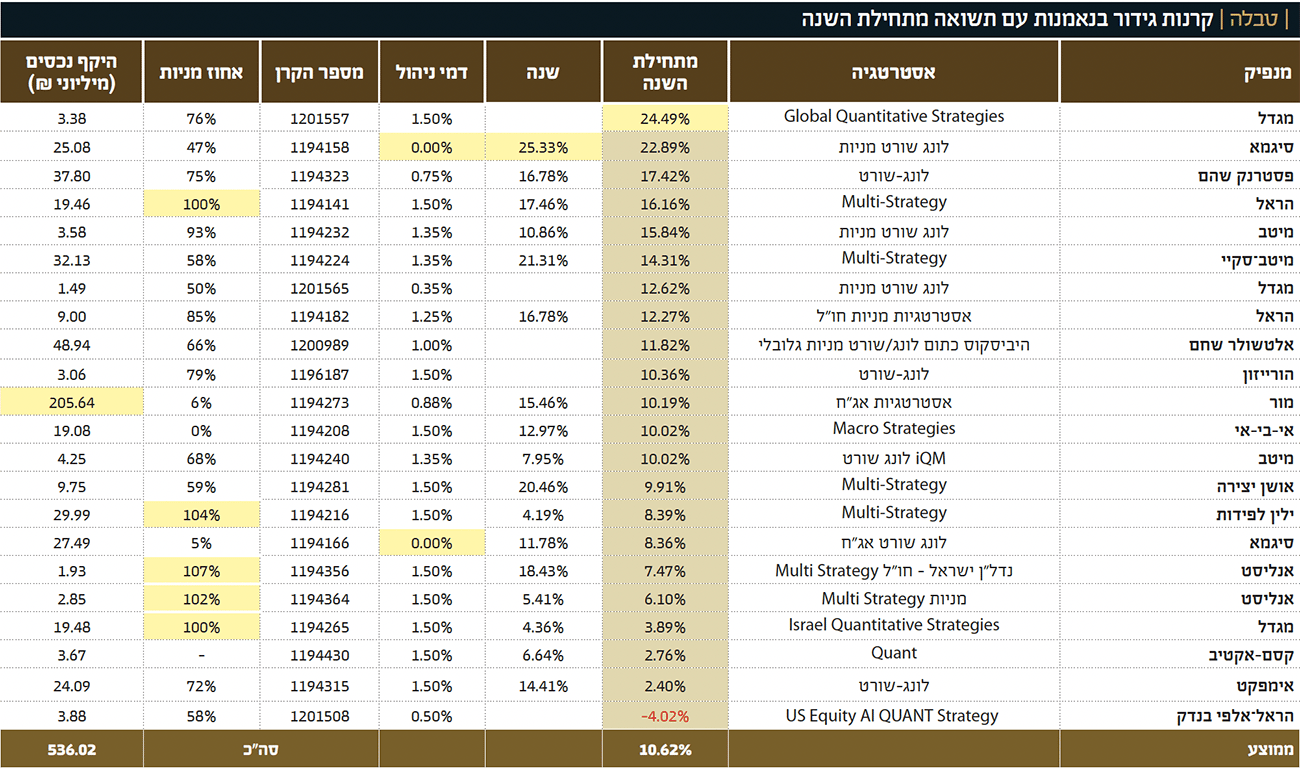

כקנה מידה של הצלחה נאמר שבשנת 2023 קרנות הגידור בנאמנות ניהלו כ־400 מיליוני שקלים, ויש לשער ששנת 2024 תהיה הרבה יותר משמעותית (הקרנות המוצגות בטבלה כבר מציגות הון מנוהל של 536 מיליוני שקלים).

ראו טבלה, עבור חלק מהקרנות המוצעות לקהל הרחב (כל הנתונים מעודכנים לאוגוסט 2024), כאשר ישנן בטבלה 22 קרנות מתוך 31 קרנות קיימות. הפילטר להצגה של קרן בטבלה היה פשוט למדי: קרנות עם שווי נכסים מעל ה־0, וכאלו שיש להן כבר תשואה מתחילת השנה. אם הייתה להן תשואה שנתית, עוד יותר טוב. ניתן למצוא את רשימת כל קרנות הגידור בנאמנות באתר FUNDER.

כפי שניתן לראות בטבלה (הממוינת על פי התשואות מתחילת השנה – מעודכנות עד סוף אוגוסט 2024), התשואות מתחילת השנה יכולות להיות מגוונות מאוד. בין תשואה "מדהימה" (Global Quantitative Strategies – של מגדל עם 24.49%) לבין תשואה שלילית של קרן מהראל־אלפי־בנדק (US Equity AI QUANT Strategy – 4.02%-). גם כאשר מסתכלים על התשואות השנתיות שכן קיימות, קיים מנעד רחב מאוד של תשואה בין הקרנות, כאשר המובילה היא זו של סיגמא עם 25.33% (!).

העניין ברור למדי. התוצאה נובעת משני אלמנטים: האסטרטגיה המופעלת, ויעילות היישום שלה. האלמנט הראשון, האסטרטגיה, יכולה להיות זהה בין הקרנות, וישנן אסטרטגיות שחוזרות על עצמן, כמו לונג־שורט (קנייה ומכירה בחסר של נכסים מאותו סוג, על מנת לנצל עיוותים של שווי באותו סקטור עיסוק), ו־Multi Strategy שהוא גג פתוח לכל סוג של פעילות. וכאן אנו מגיעים לאלמנט השני: יעילות ביצוע האסטרטגיה. זהו עיקר הנושא כמובן.

כמו שיש קרנות 20־80 שייתנו תשואות מדהימות, מול קרנות 20־80 אחרות שלא ירוויחו כלל, כך גם בקרנות הגידור המודיעות על אסטרטגיות זהות. לכן, אין כמו מחקר וניתוח עצמאי של הקרנות שאתם שוקלים להשקיע בהן כדי להיווכח לגבי הפוטנציאל של הקרנות המוצעות. השקיפות אגב היא יתרון נוסף של קרנות הגידור בנאמנות מול קרנות גידור רגילות - שלא תמיד יוסבר מה נעשה בהן “מתחת למכסה המנוע”.

התשואות המוצגות בטבלה כוללות כבר את דמי הנאמנות אבל אינן כוללות את דמי ההצלחה, וזו נקודה שחייבים לחשוב עליה. שימו לב גם שיש קרנות שמתמחות במניות, וישנן כאלו שמתמחות באג”ח, כמו שיש כאלו שלא מגבילות עצמן בסוג הנכסים. בטבלה מצוין אחוז החשיפה המדווח האחרון למניות בכלל (ארץ וחו”ל), וניתן לבחון את הרכב התיק בדף הקרנות באתר הבורסה. לבסוף אומר: תעשיית קרנות הגידור היא תעשייה ותיקה בעולם, ואפילו בארץ, אבל חדשה מאוד מהזווית של קרנות הגידור בנאמנות. לכן, הכספים האמורים כאן קטנים יחסית. עם זאת, עם כיוון עלייה, כאשר אנו רואים כבר תשואות די מדהימות (שאמורות להיות לא קורלטיביות לשוקי ההון המסורתיים).

מה אומרים הבנקים על הנושאשאלנו את הבנקים לגבי הייעוץ בתחום הזה. יש לומר שעקב העובדה שהתחום ממש חדש לא ציפינו לכך שהיועצים ימליצו בחום סוג זה של נכסים פיננסיים. ובגדול, זהו המסר שקיבלנו כאשר הנה תגובה אופייניות מבנק מזרחי: "הבנק שלנו מאפשר לרכוש קרנות גידור בנאמנות, אבל חשוב לזכור שזה מוצר ׳צעיר׳ יחסית עם היקף נכסים שהוא עדיין צנוע, ובטח שלא מתאים לכל לקוח. תידרש עוד תקופת למידה מסוימת כדי להכיר לעומק כל קרן כזו מבחינת המאפיינים הייחודיים לה, הפרופיל, הביצועים, מבנה העמלות ומידת ההתאמה שלה ללקוחות השונים". מבנק אחר נמסר לנו שכן מייעצים בנכסים אלו ללקוחות, וזאת, במסגרת ראיה אסטרטגית של פיזור תיק הלקוח. היה חשוב לבנק לציין שכל היועצים בו עברו הדרכות ספציפיות בנושא הזה, ושהקרנות האלו מדורגות במערכת דירוג קרנות של אותו בנק.

לסיכום

עולם קרנות הגידור הוא עצום ורב, ומכיל אינסוף יכולות (המבוטאות באסטרטגיות שונות) על מנת להביא תשואות יפות למשקיעים בהן. תשואות שהגיוון, ובמיוחד חוסר הקורלציה עם השווקים הרגילים, מאוד חשובה לתיק הלקוחות שלהם. הבעיה היא שהעולם הזה היה סגור רק ליודעי דבר, כשירים ועשירים. יצירת קרנות הגידור בנאמנות מאפשרת כעת לקהל הרחב ליהנות מחלק מהיכולות האלו, כאשר ישנן יתרונות מדהימים של נזילות טובה יותר, שקיפות, בטיחות ההון, ומיסוי, יחסית לקרנות הגידור הרגילות.

הכול ממש חדש אבל כבר ניתן לראות את הניצנים הטובים של התעשייה הזו אצלנו, וכתבה זו ניסתה להביא את עיקר הדברים בפניכם.

המון בהצלחה ויחד ננצח בגדול!

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.