משה שלום

28/10/2024

קרנות ESG – יתרון או אשליה / Image-by-Freepik

קרנות ESG – יתרון או אשליה / Image-by-Freepikזו כבר תקופה ארוכה שבה דנים משקיעים בעלי השפעה על השוק אם מושג ה-ESG רלוואנטי לשוק ההון או שהוא עניין של סיווג חברות על פי התנהלותן בלבד. במילים אחרות - האם יש יתרון פיננסי להחזיק במניות של חברות העומדות בסטנדרד ESG, מול אחזקה של מניות של חברות שאינן עושות זאת?

הכתבה הזו מנסה לתת תשובה, חלקית, לעניין הזה. מיד נאמר: מכיוון שהלכתי לפי תשואה שנתית, הקרן נבחרה על פי מיקומה היחסי מעל כל הקרנות העוסקות ב-ESG. כמו כן, הקרן מנהלת תיק המוגבל ליוניברס המניות שנמצא במדד ת"א 125. אבל, אחרי שציינתי את כל הפילטרים האלו, אני חושב שנוכל לקבל עדיין מושג על המהות של הבדיקה: האם ניהול תיק המבוסס על מניות ESG נותן עדיפות בקנה מידה משמעותי מאשר ניהול תיק שאינו עושה זאת.

המסקנה הברורה היא שלא כל כך. ואני חייב לומר שזה היה די ברור מלכתחילה. מדוע? כי סטנדרד ESG מיושם על ידי חברות מבוססות וגדולות יחסית שיש להן את המשאבים לקיים את כל מה שנדרש מה-ESG. ואלו החברות שיאכלסו את המדדים הגדולים המהווים את נכסי הייחוס (Benchmarks) שכנגדם ישוו אותן. וזה בדיוק מה שקרה אבל, אני לא רוצה להקדים את המאוחר... הבה נתחיל.

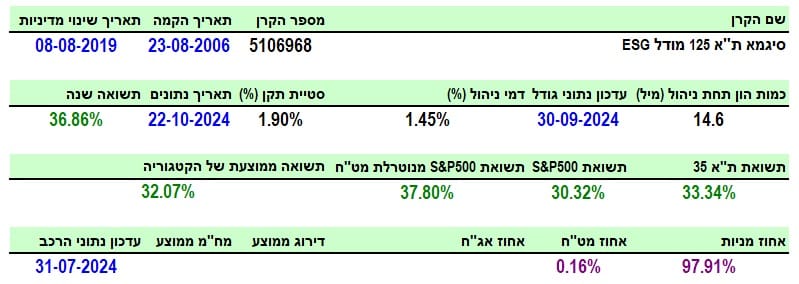

פרטי הקרן

הקרן מגיעה אלינו מבית סיגמא והיא מאוד וותיקה אם מתייחסים לשנת ההקמה (קיץ 2006). העניין הוא שהם עשו שינוי מדיניות משמעותית בקיץ 2019 וזה מקצץ את ההיסטוריה של הקרן די הרבה. עדיין, 2019 מספיק רחוקה כדי שנאמר שאנו יכולים לבחון את הקרן מול המדדים והתחרות. גודל הקרן אינו משמעותי, עם 14.6 מיליוני שקלים בלבד, כאשר זה ממקם אותה במקום ה-21 מבין 29 הקרנות שבקטגוריה (מגדולה לקטנה).

דמי הניהול שלה עומדים על 1.45%, הממקמים אותה במקום ה-15 מבין אותן 29 קרנות (מהיקרה לזולה). כמו כן, נציין שסטיית התקן של הקרן עומדת על 1.9% וזה קצת גבוה עבור סוג המניות שהקרן מחזיקה. אחרי הכול, מדובר במניות של החברות המבוססות והגדולות במשק.... מבחינת התשואה, אי אפשר להתלונן יותר מדיי: הקרן עשתה 36.86% שנתית (22-10) מול 33.34% במדד ת"א 35 המייצג את החברות הגדולות אצלנו.

כמו כן, תשואות מדד המניות האמריקאי S&P500 אינן רחוקות כל כך. גם כאשר מסתכלים עם נטרול מט"ח (37.80%) וגם בלי הנטרול (30.32%). נכון ש-7% זה די הרבה אבל זה לא משנה את הקנה מידה... ומה עם הקטגוריה כולה של קרנות העוסקות במניות, עם שווי שוק גדול יחסית? הממוצע של הקטגוריה עומד על 32.07%, הרבה פחות מהקרן עצמה. אגב, הקרן הטובה ביותר עשתה 39.05% (מנוהלת כמובן). מזווית החשיפות אין לנו הפתעה: הכול מניות, ואין חשיפת מט"ח (חו"ל) כמעט.

ביצועי הקרן

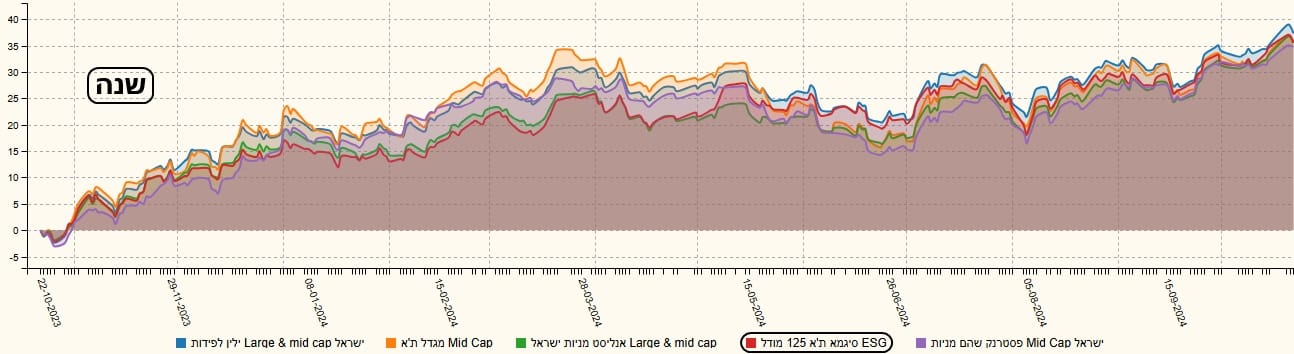

ממבט ראשון ומיידי, הגרף השנתי מראה היטב את התנודתיות הגדולה שסטיית התקן הצביעה עליה. זאת, בתוך סגמנטים של המגמה העולה כאשר גם בתיקונים היורדים יש הססנות גדולה. אבל, כסוג של פיצוי על העניין הזה, ישנו רצף תשואתי ממש יפה:

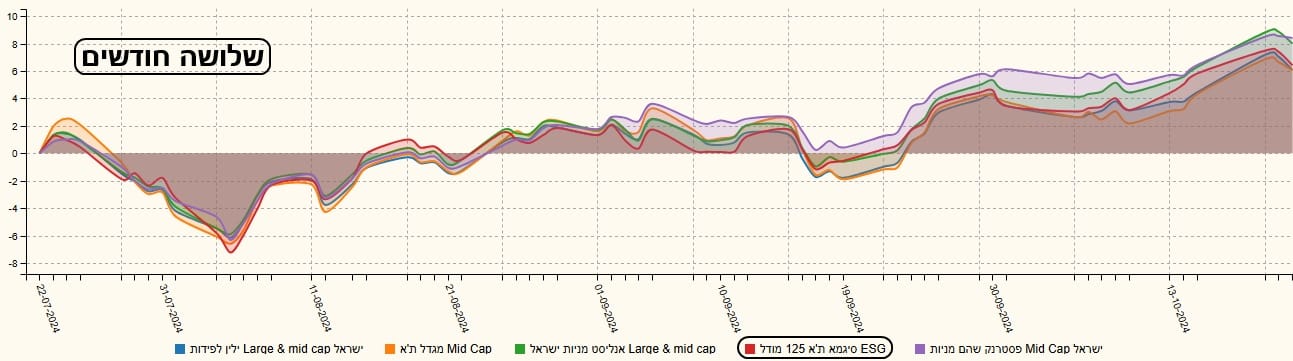

הכול ירוק, עולה בהדרגה, חוץ מהזמנים שנובעים מהקורונה ומהמלחמה. בסה"כ, הקרן היא בבועה יפה של שוק המניות הגדולות שלנו, עם תוספת קטנה הנובעת מהניהול הנובע מאופי ה-ESG של החברות, שמבליט חלק מהן כלפי מעלה. כדי להתרשם מהביצועים היחסיים של הקרן, הנה היא, עם 4 מחברותיה (המובילות בתשואה השנתית), המגיעות מפסטרנק, אנליסט, מגדל, וילין לפידות. זאת בשלושה טווחים של ארוך עד קצר: שנתיים, שנה ושלושה חודשים:

בסה"כ, חוץ מאשר בשנתיים, שבה פסטרנק ממש בולטת לטובה, ישנה קורלציה די מופלאה בין הקרנות. קורלציה המשקפת היטב את הקנה מידה של מה שעשה שוק המניות שלנו בשנה האחרונה. בטווח הקצר מאוד, שלושה חודשים, יש ממש צמידות גדולה בין כולן וזה אומר שרוב המשקיעים החליט ללכת בגדול עם אותן שמות. ESG או לא...

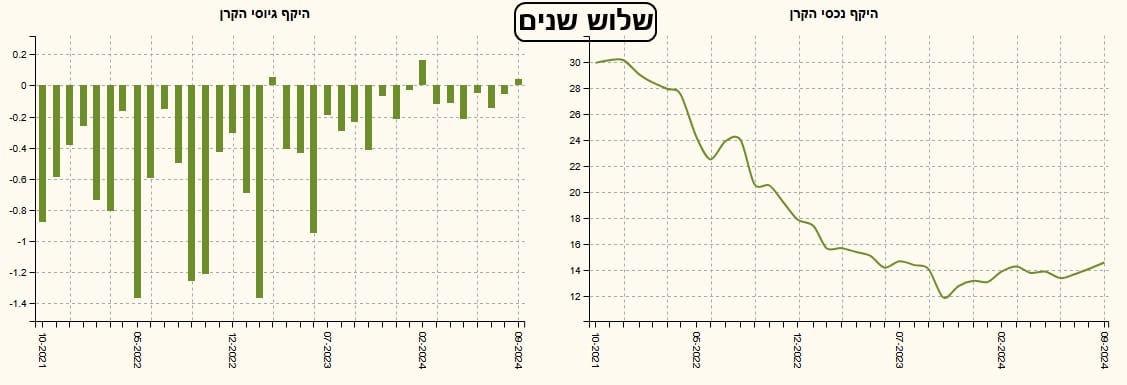

גיוסים ופדיונות

בניגוד למצופה מביצועי הקרן היפים, תשומת הלב של המשקיעים לא קיימת כלפי הקרן הזו. להיפך: אנו רואים שבשלוש השנים האחרונות היא בילתה רוב זמנה בפדיונות די גדולים. האם המונח ESG דוחה? יותר מאשר מושך? לא ברור... בכל מקרה העובדה היא שזה קרה. האור במנהרה החל לנצנץ לאחרונה כאשר הייתה התייצבות ביציאת הכספים, וגיוס קטן בחודש הדיווח האחרון. כמו שאמרתי: לא משנה איך קוראים לקרן ואם היא מוגבלת להתנהלות מסוימת, הביצועים האובייקטיביים של הקרן הזו מצדיקים תמיכת משקיעים גדולה יותר. לתשומת לב מחלקת השיווק של סיגמא...

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5106968

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/299

המון הצלחה לכולם!