מערכת FUNDER

31/10/2024

יום עליות נוסף בניגוד למקרו הבעייתי בוול-סטריט / Image-by-Predrag-Kezic-from-Pixabay

יום עליות נוסף בניגוד למקרו הבעייתי בוול-סטריט / Image-by-Predrag-Kezic-from-Pixabayקרנות הנאמנות המקומיות

היה זה יום נהדר נוסף לשוק המניות הישראלי (30-10). זה ניכר היטב בתוצאות של הקרנות המקומיות. הקרנות העולות ביותר נצפו במדדי המניות: ת"א 125 והבנקים כאשר החיוב החודשי גם הוא מלא במדדים: ת"א 125 ות"א 35. ברמה השנתית, המדדים מופיעים בהחלט גם כן (ת"א 125 ובנקים) אבל רק אחרי הקרן הלא ממונפת הנצחית של עציוני (52.10% !). בצד השלילה אציין את הדולר והאג"ח הדולרי, כאשר בחלק השלילי החודשי נמצא גם את הדולר, עם האג"ח הצמוד הבינוני. שנתית, השורט דולר והאג"ח השקלי הארוך ממשיכים להיות הבעייתיים ביותר.

הבורסה

יום מוזר מאוד במקרו האמריקאי: ערבוביה של תוצאות חיוביות ושליליות כאחד. בצד החיוב נציין את ה-ADP (כמות משרות שהתווספו בשוק הפרטי) שפשוט "התפוצץ" עם 233 אלף משרות מול צפי של 110 אלף (!!). גם נתוני המכירות הפוטנציאלים של הבתים הפתיע לטובה עם עלייה של 7.4% מול צפי של 1.9% (!!). משהו קצת מוזר בהבדלים האלו... ובצד השלילי הגיעו נתוני תוצר (GDP) גרועים מהצפוי (2.8% מול צפי של 3.0%) יחד עם עמידה במקום של האינפלציה הנובעת מנתוני התוצר.

הסה"כ יצר זעזוע לא קטן במחירים של החוזים העתידיים סביב פרסומם (14:00). בין אנשי וול-סטריט המכובדים יש האומרים שאנו רואים בנתוני התעסוקה והנדל"ן, שיצאו טובים יותר, שאריות מהכסף שעדיין זורם ממשלתית לציבור. לעומת זאת, התוצר, משקף את סה"כ הפעילות במשק (כולל בשירותים) וזה נראה קצת פחות טוב כאשר הגרעון גדל כל כך הרבה.

בכל אופן, ובנימה אופטימית למדי, נציין שכל זה לא ממש השפיע על השוק הישראלי שהמשיך את מסעו צפונה עם עוד יום של עליות יפות. מה עומד מאחורי עליות אלו? כבר צייננו כאן שיש ריח באוויר של סיום החלק העצים של המלחמה. בצפון ובדרום, מרגישים שמגיעים לחלק המדיני יותר מאשר לחלק הצבאי. זה ייקח כמה זמן אבל השוק כבר מתמחר, כרגיל, את ההגעה לשם. בסה"כ, אנו נכנסים גם לעונתיות חיובית, ואם וול-סטריט לא תביא לנו ברבור שחור שלילי, אין סיבה שסוף השנה לא ייראה טוב יותר במדדים מאשר הם נראים עכשיו.

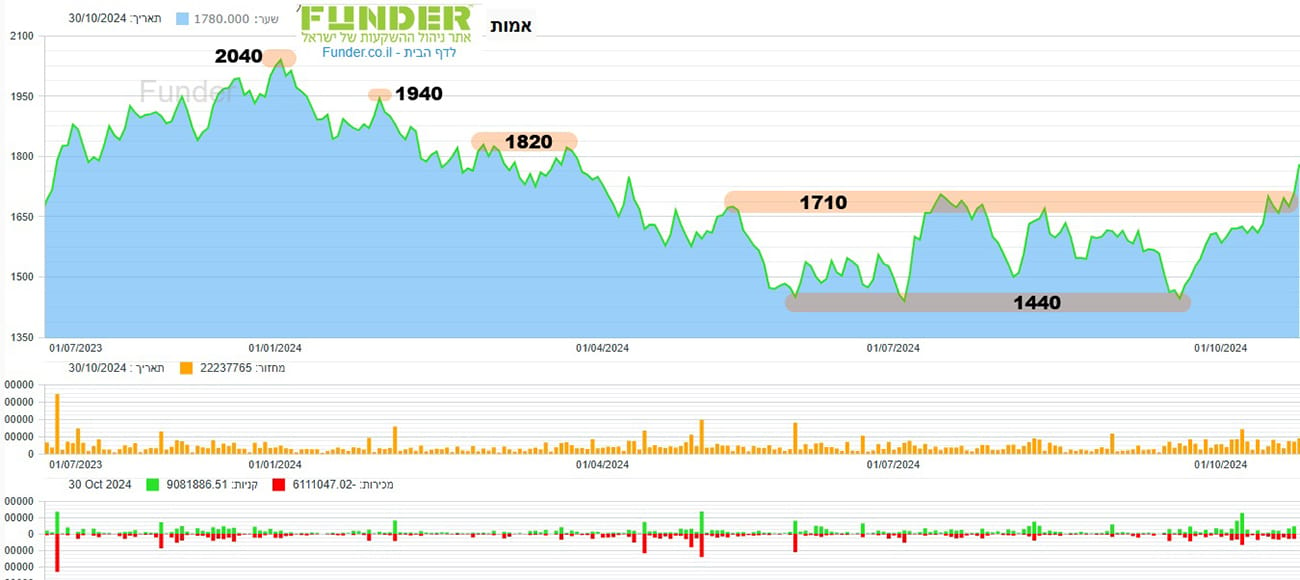

ראינו לאחרונה תנועה יפה במניות הנדל"ן המניב כאשר מניית אמות מייצגת לא רע את הסקטור הזה. הגרף היומי הזה מראה היטב את הפריצה החדשה של אזור ההתנגדות האחרון (1710) ותנועה אלימה כלפי מעלה. אגב, ראינו גם תנועות כאלו במניות דומות כמו עזריאלי קבוצה וכו... טכנית, אלו אירועים חיוביים ביותר שמניחים הגעה לשיאים הקודמים: 1820, 1940, ו-2040. מה קורה כאן? האם הייתה הורדת ריבית? או משהו חיובי לגבי הנדל"ן המניב במיוחד? לא ממש. אבל, כפי שכתבנו לעיל, הצפי לחידוש בקרוב של פעילות משק רגילה כבר מתחיל להיות מתומחר במניות שאיבדו כל כך הרבה עד סתיו 2024.

פעילות המוסדיים בת"א 35

עבור ה-29-10-2024 (כל הכמויות במיליוני שקלים): על פי נתוני המוסדיים הנוכחיים (29-10) חזרנו בהחלט לנורמאליות "אחרי החגים". הן בחזית המחזור הכללי של מניות ת"א 35, והן בחזית המחזורים של המוסדיים עצמם. בגדול, אנו מצפים לכמיליארד שקלים בראשון, וכסביבת ה-300 מיליונים בפעילות השונה בחלק השני. ומה קיבלנו הפעם (29-10)?

כ-1.031 מיליארד שלקים עבור כל מניות המדד יחד עם קניות של 272.6, מכירות של 365.2 ונטו של 92.6- במוסדיים. חוץ מהעניין השלילי של הנטו, הכול מופלא. מה קורה כאן? הדעה הרווחת היא שאנו קרובים לסיום (שבועות ספורים) לסיום המלחמה בצפון ואולי אף בדרום כאשר העניין האיראני יידחה עד שהנשיא(ה) ייכנסו לתפקיד הרשמי באופן מלא (ינואר 2025). המניות שנמכרו הכי הרבה: פועלים (8.0-), לאומי (87.6-). כאשר המניות שנקנו הכי הרבה הינן: נובה (4.4) ועזריאלי קבוצה (5.4).

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

4.54% |

|

|

4.53% |

|

|

4.36% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

14.72% |

|

|

14.62% |

|

|

13.32% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

52.10% |

|

|

50.17% |

|

|

44.80% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-1.46% |

|

|

-1.27% |

|

|

-0.87% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-0.88% |

|

|

-0.49% |

|

|

-0.49% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-8.46% |

|

|

-3.48% |

|

|

-2.86% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

מניות והמירים כללי |

1.57% |

|

ת"א-125 |

1.53% |

|

ת"א-35 |

1.33% |

|

ת"א-90 |

2.16% |

|

ת"א גלובל-בלוטק |

0.92% |

|

ת"א SME60 |

1.19% |

|

ת"א-פיננסים |

1.80% |

|

ת"א נדלן |

3.30% |

|

ת"א-מעלה |

1.64% |

|

יתר מניות והמירים |

0.91% |

|

מדד יתר מניות |

0.98% |

|

ת"א-צמיחה |

0.76% |

|

ת"א בנקים-5 |

1.45% |

|

תל-דיב |

2.17% |

|

ת"א All-Share |

1.66% |