כלכלני הפועלים

03/11/2024

סניף בנק הפועלים, צילום: אביב גוטליב

סניף בנק הפועלים, צילום: אביב גוטליבישראל

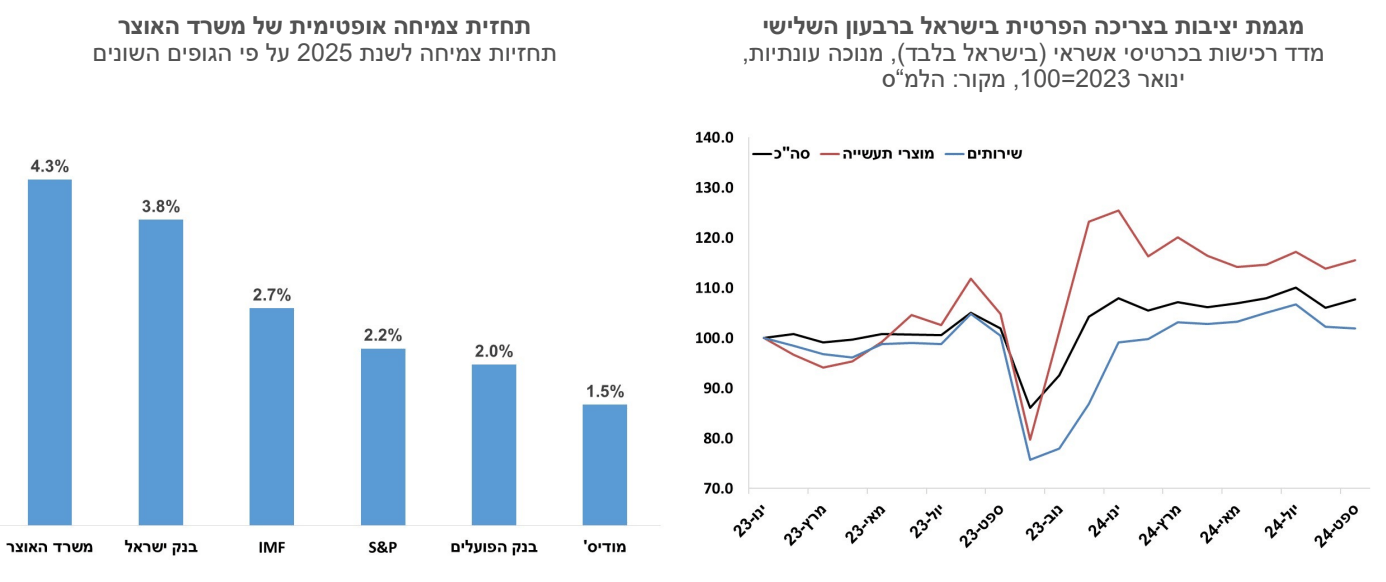

הממשלה אישרה לקראת סוף השבוע את הצעת התקציב שהוגשה לפניה, עם שינויים של הרגע האחרון. יעד הגירעון לשנת 2025 נותר 4% מהתוצר, עם אופציה לעלייה לשיעור של 4.3% אם המלחמה תימשך לתוך שנת 2025. עד לאישור התקציב בכנסת סביר שנראה עוד התאמות רבות, הן לאור התפתחות המלחמה והן לאור קיתונות הביקורת שהתקציב זוכה לו. בצד ההוצאות קיים סימן שאלה נוסף לגבי המלצות ועדת נגל לתקציב הביטחון, שעשויה להגדיל את תקציב ההתעצמות של הצבא, ועשויה להתבטא בהכבדה נוספת של עומס המס. בצד ההכנסות, התקציב מבוסס על הנחת צמיחה בשיעור של 4.3% בשנת 2025. להערכתנו זו תחזית אופטימית, שבכדי שתתממש אנו צריכים לראות סיום מהיר של המלחמה עוד השנה.

הכבדה של נטל המס – עלייה במיסים הישירים והעקיפים. השנה תיפתח בהעלאת המע"מ בנקודת אחוז, אי-הצמדה של מדרגות המס ונקודות הזיכוי, עלייה בדמי הביטוח לאומי, הרחבת מס היסף על רווחי הון, מיסוי רווחים כלואים (כאלו שלא חולקו), מיסוי נוסף על כלי רכב ועוד. בסופו של יום אין ארוחות חינם, תוספת המשאבים למימון הוצאות הביטחון והחזר החובות צפויה לגרוע מההכנסה הפנויה של משקי הבית, ואנו מתקשים לכן לראות זינוק בר-קיימא בצריכה הפרטית המקומית (הנסיעות לחו"ל צפויות לגדול) כגורם שמאיץ את הצמיחה בשנה הבאה.

עד כמה העלאות המס הן אינפלציוניות בטווח הקצר? לגבי המיסים העקיפים התשובה היא ברורה, השפעתם מיידית. העלאת המע"מ צפויה לדוגמה להעלות את מדד המחירים לצרכן בכ-0.4%. לגבי המיסים הישירים זה פחות ברור – מצד אחד אלו פוגעים בכוח הקנייה של משקי הבית, ומצמצמים ביקושים. מנגד, במצב בו שוק העבודה הדוק, חלק מהמיסים הישירים עשויים להתגלגל לשכר העבודה ושוב לתרום לאינפלציה. ההשפעה הכוללת של העלאות המסים צפויה לתרום לעליית האינפלציה בשנה הבאה.

הרכישות בכרטיסי אשראי נותרו יציבות על פי נתוני המגמה לרבעון השלישי של השנה. המצב הביטחוני מביא לירידה משמעותית של פעילות המסחר בעיקר בצפון, ואנו מעריכים שבאוקטובר, חודש החגים, הנתונים יראו חולשה ניכרת. בנק ישראל ומשרד האוצר הנמיכו את תחזיות הצמיחה לשנת 2024 לשיעורים נמוכים של 0.5% ו-0.4% בהתאמה.

שיעור האבטלה נותר יציב בחודש ספטמבר, אך נרשמה עלייה במספר הנעדרים זמנית מכוח העבודה בשל סיבות כלכליות. שיעור האבטלה עמד על רמה נמוכה של 2.9%. מספר הנעדרים זמנית מכוח העבודה עלה ב-21 אלף איש לרמה של 46.7 אלף איש. יתכן שעלייה זו קשורה להחרפה במצב הביטחוני בצפון. מכל מקום שוק העבודה הדוק, והמחסור בעובדים לוחץ לעליות שכר.

פרמיות סיכון המדינה ירדו במהלך רוב השבוע שעבר, זאת כנראה לאור הערכות שישראל מתקרבת להשלמת מטרותיה בלבנון, וסיכויים למשא ומתן לקראת הסכם. לקראת סוף השבוע פרמיית הסיכון עלתה מעט, כתגובה לאמירות מצידה של איראן כי יש לצפות לתגובה. בשורה התחתונה פרמיית סיכון המדינה ירדה לכ-157 נקודות בסיס. אג"ח מדינת ישראל (בשקלים) לטווח של עשר שנים נסחרת עתה בכ-50 נקודות בסיס בלבד מעל האיגרת המקבילה של ארה"ב (בדולרים), לאחר שהייתה כבר קרוב ל- 130 נקודות בסיס בספטמבר.

גלובלי

הבחירות בארה״ב ביום שלישי הן אבן דרך לכלכלה העולמית כולה. הפערים בין המפלגות נוגעים כמעט לכל אספקט, החל מפוליטיקה עולמית, כלכלה, חברה, בטחון, קיימות ועוד. המאבק צמוד, וגם אם מסורתית השווקים הפיננסיים מעדיפים מועמד רפובליקני שתומך בהפחתת מיסים והקלות רגולטוריות, זה פחות ברור בבחירות האלו כשטראמפ מבטיח מכסים והגנה על ייצור מקומי, לצד גירוש מהגרים. נתוני הצמיחה בעולם מוסיפים להיות חיוביים, ואפילו באירופה שמשתרכת מאחור הנתונים היו טובים מהצפוי. מספר בנקים מרכזיים צפויים להפחית בשבוע הבא את הריבית, וביניהם הפד, הבנק המרכזי של אנגליה, והבנקים בשבדיה, בנורבגיה ובצ'כיה.

מדדי המניות בעולם ירדו ברובם בשבוע האחרון. מדד ה-S&P500 ירד ב-1.4% ומדד הנאסד"ק ירד ב-1.5%. באירופה מדד היורוסטוקס 50 ירד ב-1.3%, מדד הדאקס בגרמניה ירד ב-1.1% ומדד הקאק בצרפת ירד ב-1.2%. באסיה נרשמה מגמה מעורבת בשוקי המניות. בסין, המדד של שנחאי ירד ב- 0.8% ואילו מדד הניקיי ביפן עלה ב- 0.4%.

ארה"ב: הצמיחה בארה"ב נמשכה בקצב מהיר גם ברבעון השלישי של השנה, אך האינדיקטורים הכלכליים השוטפים מציגים תמונה מעורבת של הכלכלה האמריקנית. ברבעון השלישי נרשמה צמיחה בשיעור שנתי של 2.8%, מעט מתחת לצפי שעמד על 2.9%, והצריכה הפרטית עלתה ב-3.7%, יותר מהצפי שעמד על 3.3%. המדדים המובילים מציגים תמונה מעורבת. מדד אמון הצרכנים של הקונפרנס בורד עלה באוקטובר מעבר לציפיות. העלייה נרשמה הן במדד למצב השוטף והן במדד הציפיות. מנגד, מדד מנהלי הרכש למגזר התעשייה מוסיף להצביע על התכווצות בפעילות, ובחודש אוקטובר המדד של חברת ISM ירד לרמה של 46.5 נקודות מרמה של 47.2 נקודות בחודש הקודם, הרמה הנמוכה ביותר ב-15 החודשים האחרונים.

מהנתונים האחרונים עולה שמגמת ההתמתנות באינפלציה נעצרה. מדד ה-PCE עלה בספטמבר ב-0.2% והקצב השנתי התמתן ל-2.1% מ-2.3% בחודש הקודם. מדד הליבה של ה-PCE עלה ב-0.3% והקצב השנתי נותר ללא שינוי ברמה של 2.7%. ההכנסה הפרטית עלתה בספטמבר בדומה לצפי ב-0.3% וההוצאה הפרטית עלתה מעבר לצפי ב-0.5%. ההוצאה הפרטית הריאלית עלתה בשיעור של 0.4%.

שוק העבודה בארה"ב הצביע באוקטובר על קיפאון במספר המשרות, אבל זה עשוי להיות מוסבר בסופה ובשביתה בבואינג. בחודש אוקטובר נוספו למשק האמריקני 12 אלף משרות בלבד, הרבה מתחת לצפי לחודש זה שעמד על 100 אלף. מעבר לכך, נתוני החודשיים הקודמים עודכנו כלפי מטה ב-112 אלף משרות. מספר המשרות שנוספו באוקטובר היה הנמוך ביותר מאז שנת 2020, על רקע ההשפעה של שתי סופות ההוריקן בארה"ב ושביתת המכונאים בחברת בואינג. בחודש האחרון נוספו לסקטור הבריאות נוספו 52 אלף משרות, למגזר הממשלתי נוספו 40 אלף משרות, ובסקטור הבנייה נוספו 8 אלף משרות. עם זאת, בסקטור התעשייה נגרעו בחודש האחרון 46 אלף משרות, כאשר כמעט כל הירידה (44 אלף משרות) נרשמה בענף ייצור ציוד תחבורה שנבע מהשביתה בבואינג. מסקר משקי הבית עולה ששיעור האבטלה באוקטובר נותר ברמה של 4.1%, ושיעור ההשתתפות ירד מעט לרמה של 62.6%, מרמה של 62.7% בחודש הקודם. השכר עלה באוקטובר בשיעור חודשי של 0.4%, ושיעור עליית השכר השנתי עלה לרמה של-4.0%. קצב עליית שכר זו אינו תומך ביעד אינפלציה של 2%.

נתוני המשרות הפנויות הצביעו גם הן על ירידה, אם כי הרמה עדיין גבוהה. מספר המשרות הפנויות ירד בחודש ספטמבר לרמה של 7.4 מרמה של 8.0 מיליון. הנתונים השבועיים של דרישות חדשות לדמי אבטלה ירדו לרמה של 216 אלף, והדרישות המתמשכות נותרו בקירוב ללא שינוי ברמה של 1.86 מיליון.

נדל"ן ארה"ב- העלייה במחירי הבתים נמשכת. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה באוגוסט ב-0.4%, וב-12 החודשים האחרונים המדד עלה בשיעור של 5.2%. בחתימת חוזים חדשים נרשמה בחודש ספטמבר עלייה מפתיעה של 7.4% ורמת המדד גבוהה ב-2.2% לעומת החודש המקביל אשתקד. למרות העלייה בשנה האחרונה רמת המדד עדיין נמוכה ב-8.3% לעומת הרמה לפני שנתיים.

בשבוע האחרון נמשכה העלייה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.38% מ-4.24%, התשואה לחמש שנים עלתה ל-4.22% מ-4.06% והתשואה לשנתיים עלתה ל-4.21% מ-4.10%. הציפיות להפחתות ריבית בשנה הקרובה, כפי שהן נגזרות משוק ההון, התמתנו מעט בשבוע שחלף. השוק צופה שהריבית תרד ב-0.25% בהחלטות הקרובות בנובמבר ובדצמבר, אם כי ההסתברות להפחתת ריבית בדצמבר עומדת על 82%. בשנת 2025 השוק צופה 3 הפחתות ריבית נוספות של 0.25%, אם כי ההסתברות להפחתה האחרונה היא 73% בלבד, כך שהריבית תרד לרמה של 3.75% בסוף 2025.

גוש האירו- כלכלת גוש האירו צמחה ברבעון השליש בקצב גבוה מהצפוי, כאשר גרמניה הצליחה לחמוק מהתכווצות צפויה בתוצר. הצמיחה ברבעון השלישי עמדה על 1.5% במונחים שנתיים, כפול מהציפיות בשווקים. הצמיחה בספרד נותרה חזקה בשיעור של 3.4% ברמה שנתית, בצרפת נרשמה צמיחה גבוהה מהצפוי של 1.6%, בגרמניה נרשמה צמיחה של 0.7%, ואילו באיטליה נרשמה אכזבה ונתוני התוצר לרבעון השלישי הצביעו על התכווצות של 0.8% בתוצר ברמה שנתית. שוק העבודה בגוש האירו נותר הדוק ושיעור האבטלה בספטמבר ירד לרמה של 6.3% מ-6.4% בחודש הקודם.

האינפלציה בגוש האירו הפתיעה כלפי מעלה. אומדן ראשון למדד המחירים לצרכן הממוצע בגוש האירו לחודש אוקטובר הצביע על עלייה של 0.3% במדד המחירים, לעומת ציפיות לעלייה של 0.2%, והקצב השנתי עלה מרמה של-1.7% לרמה של 2.0%. אינפלציית הליבה ב-12 החודשים האחרונים נותרה ברמה של 2.7% לעומת ציפיות להתמתנות ל-2.6%. השוק צופה הפחתה בשיעור של 0.25% בהחלטה הקרובה בדצמבר, כך שהריבית תגיע לרמה של 3.0% בסוף השנה. בשנת 2025 השוק צופה בין שלוש לארבע הפחתות ריבית כך שהריבית תרד לרמה שבין 2.0%-2.25%.