מיכאל לוי

05/11/2024

דירוג A2 לחברת פרשקובסקי / Image-by-Freepik

דירוג A2 לחברת פרשקובסקי / Image-by-Freepik

פרשקובסקי השקעות ובנין בע"מ

|

דירוג מנפיק |

A2.il |

אופק דירוג: שלילי |

|

דירוג סדרות |

A2.il |

אופק דירוג: שלילי |

מידרוג מאשרת דירוג A2.il לפרשקובסקי השקעות ובנין בע"מ (להלן: "החברה") ולאגרות חוב (סדרות יד' ו- טו') שהנפיקה החברה, ומשנה את אופק הדירוג מיציב לשלילי.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

סדרה יד' |

1183623 |

A2.il |

שלילי |

31.12.2026 |

|

סדרה טו' |

1203496 |

A2.il |

שלילי |

30.06.2029 |

שיקולים עיקריים לדירוג

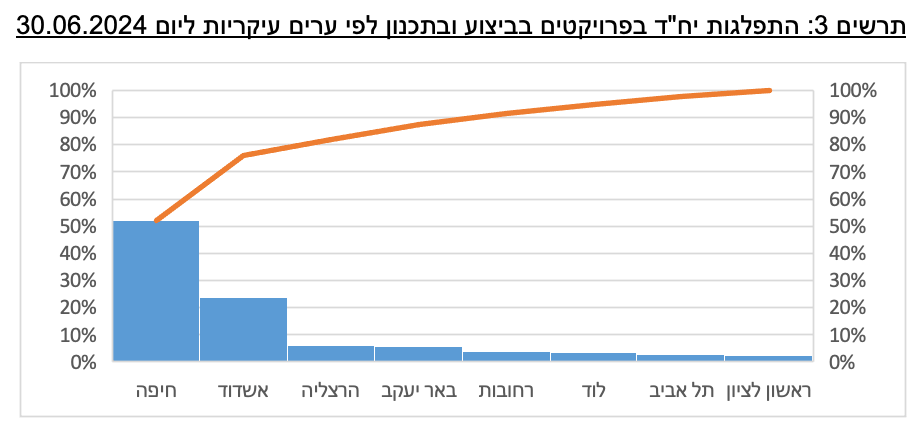

תנודתיות ואי וודאות גבוהות צפויות ללוות את הענף גם בשנה הקרובה ברקע הריבית הגבוהה והשלכות המלחמה על הביקוש וההיצע בענף. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחת האוכלוסייה ועל ביקוש מצד משקיעים לצורך השכרה. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך של המקרקעין, המעלה חשיפה לסיכון ביקוש ומחיר. מאז תחילת השנה ניכרת מגמה של גידול בהיקף הדירות החדשות שנמכרו, עם עלייה של 25.7% בשלושת החודשים יוני-אוגוסט 2024, בהשוואה לתקופה המקבילה אשתקד, שאופיינה בחולשה במכירות בשל העלאת הריבית. בהשוואה לשלושת החודשים הקודמים, ניכרת ירידה של 1.6%. העלייה בהיקף המכירות של דירות חדשות נתמכת במבצעי התשלומים מצד היזמים והובילה לעלייה מחודשת במדד מחירי הדירות של הלמ"ס, זאת ברקע גם חולשה בהיקף התחלות הבנייה והתארכות משך השלמת הפרויקטים בשל מחסור בעובדים. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים באשר לקצב ביצוע הפרויקטים לתקופת המכירות ולעלויות הפרויקטים.

תנודתיות בהיקף הפעילות ובהכנסות ופרופיל ריכוזי יחסית, לצד רווחיות בולטת לטובה. הפרופיל העסקי של החברה נתמך בפעילותה באזורי ביקוש, עם פרויקטים בעלי שיעורי מכירה גבוהים אל מול שיעורי ביצוע ושיעורי רווחיות בולטים לטובה לאורך זמן, הנובעים מהוותק והניסיון של ההנהלה בענף ובאזורי פעילותה. פרויקטי החברה מבוצעים באמצעות חברה בת קבלנית בבעלות החברה, באופן התומך ברווחיותה. היקף פעילות החברה נמוך יחסית לרמת הדירוג, כפי שמתבטא גם בצבר הקרקעות של החברה, גורם המוביל לתנודתיות בתוצאותיה. בשנים 2023-2024 החברה הציגה קיטון בהיקף יח"ד בביצוע ובחוזים חדשים בשל קושי בהתקדמות פרויקטים בתכנון בשנים אלו. כפועל יוצא נרשם קיטון בהכנסות וברווח במגזר ייזום למגורים. בשנים 2024 ו- 2025 צפויה עלייה הדרגתית בהיקף ההכנסות וברווח שיוכרו לאור המשך מכירות בפרויקטים בביצוע וכניסה לביצוע של פרויקטים בתכנון בהיקף משמעותי. היקף ההכנסות מבנייה למגורים, שהסתכם בממוצע של 850 מ' ₪ לשנה בשנים 2021 -2022 וירד לממוצע של כ- 430 מ' ₪ בשנים 2023-2024, צפוי לעלות בהדרגה לטווח של 500-900 מ' ₪ בשנים 2024-2026 בהתאם לתרחיש הבסיס של מידרוג. ריכוזיות הפרויקטים במונחי הכנסות ועודפים הינה גבוהה יחסית.

השקעות גבוהות ברכישת קרקעות ובנדל"ן להשקעה בהקמה מובילות להיחלשות הפרופיל הפיננסי המתבטאת בעלייה במינוף ובהוצאות הריבית. החוב הפיננסי של החברה הוסיף לגדול בשנת 2023 ובמחצית הראשונה של שנת 2024 לצורך מימון השקעות ברכישת קרקעות למגורים ולמניבים וכן השקעות בהקמת נכסים מניבים בתחום המשרדים ודיור להשכרה. מנגד, משיכת עודפים עם סיום פרויקטים משמעותיים ותמורה ממכירת דירות להשכרה בארה"ב מיתנו את הגידול בחוב. עליית הוצאות המימון הובילה לשחיקת יחס EBIT להוצאות ריבית לרמה של 2.0 בשנת 2023 (שהושפע מרווחיות חריגה בשנה זו) ולרמה של 1.0 בשנת 2024, והוא אינו צפוי להשתפר בשנה - שנתיים הקרובות בשל הערכתנו להמשך עליה בהוצאות המימון לצד גם גידול ברווח התפעולי. יחס חוב נטו לקאפ נטו עמד על כ- 57% ליום 30.06.2024 בהשוואה לכ- 52% ליום 30.06.2023. בהתאם לתרחיש הבסיס של מידרוג, יחס המינוף צפוי לעלות לכ- 60% עד לסוף שנת 2025 בשל המשך גידול בחוב לצורך קידום פרויקטים. יחסי הכיסוי והמינוף של החברה מושפעים לשלילה מהיקף מהותי של נדל"ן להשקעה בהקמה על ידי החברה. מידרוג לא הניחה כי החברה תרכוש קרקעות חדשות.

הכנסות מנכסים מניבים תורמות ליציבות הרווח ואלו צפויות לגדול בטווח הבינוני עם השלמת פרויקטים בהקמה.החברה מחזיקה כיום ב- 3 נכסים מניבים בישראל, במגוון שימושים הכוללים משרדים, מסחר ודיור להשכרה וכן בדירות להשכרה בארה"ב שאת חלקן היא צפויה למכור ברבעונים הקרובים. שווים ההוגן של נכסים אלו נאמד בכ- 1.2 מיליארד ₪ בספרי החברה ל- 30.06.2024 והם צפויים להניב לחברה NOI של כ- 40 מ' ₪ בשנת 2024. בתוך כך, לחברה נכס מניב מהותי -מגדל המשרדים מילניה בראשון לציון (שיעור אחזקה של 50%), המאופיין בשיעור תפוסה נמוך (33% ליום 30.06.2024) זאת בחלוף כשנה וחצי מתחילת אכלוסו, מאפיין המהווה מוקד סיכון ומעיב על תזרים החברה.

נזילות טובה ומדיניות חלוקה מאוזנת יחסית. לחברה מדיניות פיננסית ברת חיזוי במידה בינונית עד טובה המאזנת בין האינטרסים של בעלי החוב ובעלי המניות. מדיניות החברה הינה לחלק דיבידנדים בשיעור 50% מרווח נקי ללא רווחי שערוך. להערכת מידרוג, לחברה נזילות טובה יחסית לעומס פרעונות האג"ח וצורכי השקעות הון עצמי בפרויקטים בשנים 2024-2025, הנשענת בעיקר על מסגרות אשראי חתומות כנגד קרקעות שאינן מנוצלות בהיקף של כ- 670 מ' ₪ ל- 30.06.2024.

תרחיש הבסיס של מידרוג כולל, בין היתר, התקדמות בביצוע ובמכירות של פרויקטים בבנייה למגורים, כניסה לביצוע של פרויקטים בתכנון והתקדמות ביצוע ומכירות בהם, המשך השקעות בנדל"ן להשקעה בהקמה שימומנו מתוך מקורות עצמיים ומסגרות אשראי ייעודיות ופירעונות אג"ח והלוואות מניבים בהתאם ללוח הסילוקין. כמו כן, תרחיש הבסיס מניח חלוקת דיבידנד בהתאם למדיניות החברה. מידרוג ערכה, בין היתר, תרחישי רגישות בנוגע להיקפי ועיתוי תקבולים ותשלומים שוטפים וכן בנוגע לשווי של נכסים מניבים.

שיקולים נוספים לדירוג

הדירוג בפועל A2.il גבוה מהדירוג A3.il הנגזר ממטריצת הדירוג בשל משקל חיובי שהוקנה למגזר הנכסים המניבים של החברה שמצוי בצמיחה וההכנסות ממנו תורמות ליציבות הרווח והתזרים. בטווח התחזית, מידרוג מניחה NOI שנתי מנכסים מניבים בטווח של 40-50 מ' ₪, אשר צפוי לגדול עם סיום ביצוע של פרויקטים מניבים נוספים ופרויקטים בתכנון. התזרים מנכסים מניבים תורם לרווחיות, ליציבות תזרימי המזומנים וממתן את מאפייני הסיכון במגזר היזמי.

אופק הדירוג

אופק הדירוג השלילי משקף את היחלשות הפרופיל הפיננסי של החברה כפי שבא לידי ביטוי בגידול המהיר בחוב וביחס המינוף וביחס כיסוי ריבית חלש, ובהתחשב בהיקף פעילותה ובפרופיל העסקי של החברה. מידרוג מעריכה כי ללא שיפור משמעותי בפרופיל העסקי במהלך השנים 2024-2025 כפי שבא לידי ביטוי בהיקף פרויקטים בביצוע, פיזור פרויקטלי והיקף הכנסות ו/או הורדת מינוף, דירוג החברה עלול לרדת.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי במצבת הנכסים המניבים ובהיקף ההכנסות מפעילות זו.

הורדת רמת המינוף של החברה ושיפור יחס המינוף.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחסי המינוף והכיסוי מעבר להערכות מידרוג.

העדר צבר קרקעות מספק והיחלשות היקף הפעילות ופיזור הפרויקטים לאורך זמן.

פרשקובסקי השקעות ובנין בע"מ – נתונים עיקריים, במיליוני ₪

|

30.06.2024 |

30.06.2023 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

|

סך הכנסות מפעילות ייזום ועבודות בנייה |

243 |

146 |

308 |

666 |

1,039 |

1,148 |

|

שיעור רווח גולמי מפעילות הייזום ועבודות בנייה |

26% |

53% |

45% |

37% |

30% |

28% |

|

חוב נטו ל- CAP נטו |

56.7% |

52.2% |

54.4% |

50.1% |

47.5% |

47.8% |

|

EBIT להוצאות ריבית |

0.9 |

5.1 |

2.1 |

5.7 |

16 |

11 |

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, מאי 2020"

פירוט השיקולים העיקריים לדירוג

מאפייני ענף הייזום למגורים בישראל משליכים לשלילה על יציבות סביבת הפעילות, אשר מאוימת בטווח הקצר והבינוני בשל הריבית הגבוהה והשלכות המלחמה

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המדינה. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור בשל הליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה להיקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 6 החלטות של הבנק המרכזי - האחרונה שבהן ב-9 אוקטובר 2024. בחודש אוקטובר 2024 בנק ישראל עדכן מטה את תחזית צמיחת התוצר לשנת 2024 ל- 0.5%, חלף תחזית מחודש יולי של 1.5%, ובשנת 2025 ל-3.8% חלף 4.2%. עדכון תחזית הצמיחה כלפי מטה בתחזית העדכנית נובע מנתוני הצמיחה הנמוכים במחצית הראשונה של לשנת 2024 ומהשפעות ההסלמה הביטחונית האחרונה על הפעילות במשק. העדכון משקף עצימות מלחמה גבוהה יותר בתחילת 2025 ודחיית ההתאוששות ההדרגתית בפעילות למחצית השניה. הבנק המרכזי מדגיש את מגבלות ההיצע במשק המקומי כגורם מגביל בצמיחת המשק, ובמידה רבה המחסור בעובדים בענף הבנייה. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 צפויה לעמוד על 3.8% (לעומת 3.0% בתחזית מיולי) ואילו במהלך שנת 2025 היא צפויה להתמתן ל- 2.8% (ללא שינוי מתחזית קודמת) – קרוב למרכז טווח היעד. שוק העבודה נותר הדוק לאור ההיצע בשוק העבודה בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחבה אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, צפוי לעמוד על 4.0% בשנת 2024 ו- 3.2% בשנת 2025. הבנק המרכזי מעריך כי הריבית בישראל צפויה לעמוד על 4.5% ברבעון השלישי של שנת 2025.

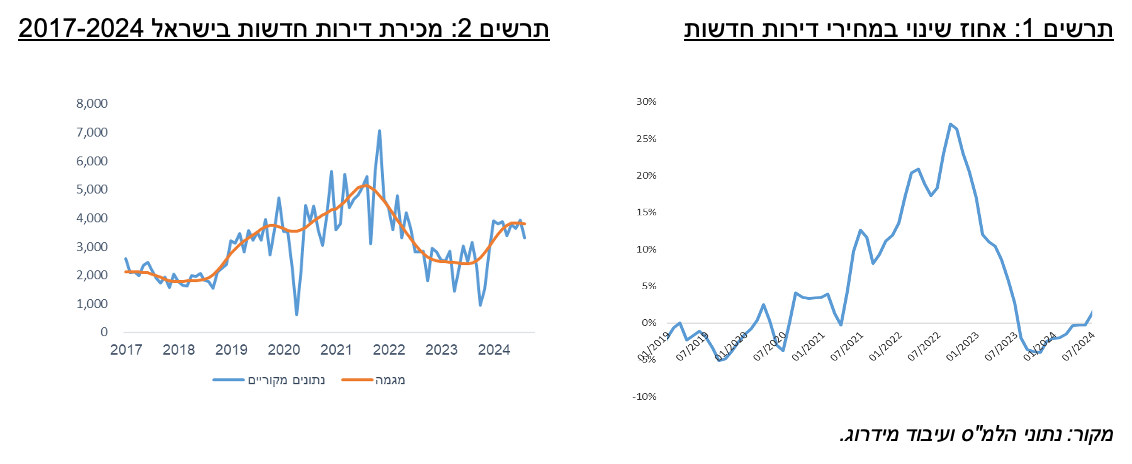

לאור עליית הריבית, עדכון שיעור מס הרכישה וכן ברקע עליות חדות במחירי הדירות בשנים האחרונות, במהלך המחצית השנייה של שנת 2022 החלה היחלשות בהיקף העסקאות בשוק המגורים ובתוך כך ירידה במכירה של דירות חדשות בשל הפגיעה ביכולת הקנייה של הרוכשים. מלחמת "חרבות ברזל" שפרצה בחודש אוקטובר 2023 הובילה לבלימה חדה בהיקף רכישת דירות בחודשים אוקטובר-נובמבר 2023. מאז דצמבר 2023 ניכרת התאוששות בהיקף העסקאות, בעיקר ברכישת דירות חדשות, כאשר עפ"י נתוני הלמ"ס, נתוני המגמה של סך הדירות החדשות שנמכרו מצביעים כי מחודש ספטמבר 2021 ועד יולי 2023 נצפתה ירידה חודשית ממוצעת של 3.2% בהיקף הרכישות של דירות חדשות ואילו מאוגוסט 2023 ועד יולי 2024 נצפתה עלייה בקצב של 4.3% בממוצע לחודש. בתוך כך, בחודשים יולי-אוגוסט 2024 נרשמה ירידה קלה של 0.6% בסך הדירות החדשות שנמכרו, אולם עדיין לא ניתן להצביע על היפוך המגמה. הגידול במכירות הדירות החדשות נתמך בשיפור תנאי הרכישה לרוכשי דירות באמצעות מבצעי מימון, במסגרתם עיקר התשלום בגין הדירה משולם עם מסירת הדירה (כדוגמת 20/80) או שהיזם נושא במימון התשלומים לרכישת הדירה עד מסירתה (הלוואות קבלן). מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם עליה של 6.3% בחודשים יולי-אוגוסט 2024 לעומת יולי-אוגוסט 2023. מדד מחירי הדירות החדשות בלבד רשם עלייה בשיעור של 3.2%. מגמת העלייה במחירי כלל הדירות נרשמה בכל אחד מהחודשים האחרונים מאז תחילת שנת 2024.

בצד ההיצע, על פי נתוני הלמ"ס, מלאי הדירות החדשות למכירה עמד על כ- 69.7 אלפי יח"ד בסוף חודש אוגוסט 2024, ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תמכרנה) הינו 18.4 חודשים, בהשוואה למלאי של 59.8 אלפי יח"ד ו- 24.2 חודשי היצע ביולי 2023. כ-31.8% מהמלאי למכירה נמצא במחוז תל אביב וכ- 24.5% במחוז המרכז. על פי נתוני הלמ"ס, מספר התחלות הבנייה של דירות הסתכם בכ- 60.3 אלף יח"ד ב-12 החודשים שהסתיימו בחודש יוני 2024, ירידה של 2.1% בהשוואה לתקופה המקבילה אשתקד. ברבעון השני של שנת 2024 נרשמה ירידה של 13.6% במספר התחלות הבנייה בהשוואה לרבעון השני אשתקד. בהיבט התפעולי, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, חלה פגיעה במשך זמן הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם וכן גידול בעלויות מימון שכר דירה לדיירים בפרויקטים של התחדשות עירונית. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על יזמי הנדל"ן שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ועל יחס כיסוי הריבית בפרט.

פרויקטים באזורי ביקוש בעיקר במרכז הארץ עם יכולות מכירה גבוהות ושיעורי רווחיות בולטים לטובה תורמים לפרופיל העסקי, כאשר מנגד היקף פעילות צר וריכוזי יחסית מוביל לתנודתיות ונראות חלשה של ההכנסות לאורך זמן

לחברה 5 פרויקטים של ייזום למגורים בביצוע נכון ליום 30.06.2024, הכוללים 443 יח"ד בשיווק, מתוכן נותרו למכירה 151 יח"ד בלבד. כמו כן נכון לאותו מועד, לחברה 3 פרויקטים בשלבי תכנון והוצאת היתרי בנייה, הכוללים זכויות לכ- 1,014 יח"ד. נכון לאותו מועד, שיעור המכירות הממוצע בפרויקטים בהקמה של החברה עומד על כ- 65% ושיעור הביצוע הממוצע הינו כ- 51%. היקף מלאי הדירות בביצוע של החברה נמוך בהשוואה לשנים הקודמות, בין היתר לאור דחייה ועיכוב בהוצאות היתרי בנייה עבור פרויקטים שתוכננו להתחיל בשנים 2023-2024. אלו נבעו בין היתר מהשפעות המלחמה וקשיים תכנוניים.

הפרויקטים העיקריים של החברה בביצוע ובתכנון הינם "הרובע המיוחד" באשדוד הכולל 460 יח"ד וצפוי להתחיל ביצוע בתחילת שנת 2025, רמת הנשיא בחיפה שלב א' הכולל 204 יח"ד בביצוע עם שיעור מכירות של 71% ליום 30.06.2024 ורמת הנשיא חיפה שלב ב', הכולל 352 יח"ד וצפוי להתחיל עם סיומו של שלב א' ואינו נכלל בפרויקטים בתכנון נכון ל - 30.06.2024. פרויקט מהותי נוסף בביצוע הינו "גן רש"ל" בהרצליה, פרויקט קומבינציה הכולל 115 יח"ד לשיווק על ידי החברה (מתוך 156 יח"ד בהקמה) ובעל שיעור מכירות של 42%. פיזור הפרויקטים בייזום של החברה הינו נמוך. כך, נכון ליום 30.06.2024, פרויקט "הרובע המיוחד" מהווה כ- 30% מסך יתרת העודפים הצפויה מבין הפרויקטים בביצוע ותכנון, ושלושת הפרויקטים העיקריים מהווים כ- 55% מסך יתרת העודפים הצפויה.

הפרויקטים של החברה פונים לפלח שוק רחב, נפרסים על פני מספר אזורי ביקוש ובעיקר בחיפה, אשדוד והרצליה.

וותק וניסיון החברה בענף תורמים ליציבות הפעילות. בכל פרויקטי החברה, עבודות הביצוע נעשות באמצעות חברה בת פרטית בשליטה מלאה באופן המאפשר ניהול יעיל של מערך הבניה ושליטה טובה על לוחות הזמנים.

בנוסף לפרויקטים בביצוע ובתכנון, לחברה זכויות לכ- 1,887 יח"ד במסגרת עתודות קרקע, אשר מצויים בשלבים שונים של קידום תב"ע. החברה פועלת גם בתחום ההתחדשות העירונית ומקדמת מספר פרויקטים בערים ראשון לציון, חולון, בת-ים, נתניה ובאר יעקב הנמצאים בשלבים שונים של החתמות דיירים. להערכת מידרוג, צבר הקרקעות אשר בידי החברה אינו נרחב מספיק בהשוואה לרמת הדירוג, גורם המעיב על הדירוג. כמו כן, הצבר נמצא בשלבי תכנון ורישוי שונים ומועדי מתן היתרי הבניה, הכפופים לאישורם של גופים רגולטורים, עשוי להתארך ולהשפיע על תנודתיות הפעילות.

היקף הכנסות החברה מפעילות הייזום ומביצוע עבודות בנייה ב- 12 חודשים שעד 30.06.2024 הסתכם בכ- 383 מ' ₪ וזאת בהשוואה להיקף של 410 מ' ₪ בתקופה המקבילה אשתקד. הכנסות החברה רשמו ירידה מתמשכת מאז שנת 2021 בשל דחייה ועיכוב בהוצאת היתרי בנייה בפרויקטים, בין היתר בהשפעת המלחמה. בהתאם לתרחיש הבסיס של מידרוג, היקף ההכנסות השנתי מפעילות הייזום ועבודות בנייה צפוי לעלות להיקף של כ- 550 מ' ₪ בשנת 2024 ולהיקף של כ- 900 מ' ₪ בשנים 2025-2026. העלייה הצפויה בהכנסות נובעת מפרויקטים בביצוע, בין היתר, פרויקט קומבינציה "גן רשל" בהרצליה (שיעור ביצוע 41% ושיעור מכירות כספי 43.5% ליום 30.06.2024) ופרויקט רמת הנשיא חיפה שלב א' (כ- 37% וכ- 71%, בהתאמה). כמו כן מידרוג מעריכה כי במהלך שנת 2025 יקבלו ביטוי מסוים גם הכנסות מפרויקטים בתכנון שצפויים להתחיל ביצוע בתחילת שנת 2025, העיקריים שבהם: פרויקט "הרובע המיוחד" באשדוד הכולל בנייה ושיווק של 460 יח"ד ב- 4 בניינים, בו החברה צופה שיעורי רווח גולמי כולל של כ- 19.2%, פרויקט "מורדות לינקולן" בחיפה הכולל בנייה ושיווק של כ- 453 יח"ד (מתוכן 302 יח"ד משווקות במחיר למשתכן), ובו צופה החברה שיעור רווח גולמי של 15.6% ופרויקט באר יעקב מגרש 133 הכולל בנייה ושיווק של כ- 100 יח"ד בבנייה רוויה, עם שיעור רווח גולמי כולל צפוי של 22%. מידרוג מביאה בחשבון תרחישי רגישות, בעיקר ביחס למועד תחילת הביצוע של הפרויקטים החדשים ומשך ביצועם וכן ביחס לקצב המכירות בפרויקטים, זאת ביחס להנחות החברה.

הרווחיות הגולמית של החברה מפעילות ייזום נדל"ן למגורים וביצוע עבודות בנייה בשנים 2022 ו- 2023 עמדה על 37% ו- 45%, בהתאמה. אלו שיעורים חריגים שנבעו מפרויקטים שהסתיימו בשנים אלו ברווחים גבוהים מהצפוי בשל עלויות הקמה נמוכות ממה שהחברה העריכה בתחילת הפרויקטים. הרווחיות הגולמית של החברה בשנים 2019-2021 עמדה בטווח 25%-29%. להערכת מידרוג, שיעור הרווח הגולמי צפוי לעמוד בטווח של 24%-26% והוא משקף את תמהיל הפרויקטים בביצוע ובתכנון ותרחישי רגישות שמידרוג בחנה בנוגע לקצב הביצוע והמכירות בפרויקטים.

מצבת נכסים מניבים בהתהוות מעיבה על הפרופיל הפיננסי אולם כבר היום בעלת תרומה מהותית לרווח

לחברה 3 נכסים מניבים בישראל הכוללים נכס משרדים ומסחר ברחובות (חלק החברה 25%), נכס דיור להשכרה במסגרת תוכנית "דירה להשכיר" בנווה דורון רמלה הכולל 241 יח"ד (100% בבעלות החברה) ונכס משרדים "המילניה" במתחם האלף בראשון לציון כולל שטח למשרדים של כ- 56,385 מ"ר, כ- 1,350 מ"ר שטחי מסחר, 810 מקומות חנייה וכ- 2,650 מ"ר של שטחי אחסנה תת קרקעיים (חלק החברה בפרויקט 50%). בנוסף, מחזיקה החברה, באמצעות חברה בת בבעלות מלאה, 3 נכסים הממוקמים בפלורידה, ארה"ב הכוללים 418 דירות להשכרה. סך ה- NOI מהנכסים המניבים של החברה הסתכם בכ- 18 מ’ ₪ בחציון הראשון של שנת 2024 והיווה 22% מסך הרווח הגולמי. דיור להשכרה "נווה דורון" (שווי הוגן בספרי החברה ל- 30.06.2024 של כ- 511 מ' ₪) שאוכלס במהלך שנת 2023 הוא בעל שיעור תפוסה גבוה ותזרים חזק יחסית מדמי שכירות הצפוי ליציבות בשנים הקרובות בשל מאפייני הנכס. מנגד, מבנה המשרדים מילניה (שווי הוגן של כ- 361 מ' ₪ חלק החברה) בעל שיעור תפוסה נמוך של 33% נכון לחודש יוני 2024 וצפי לאכלוס ממושך לאור מאפייני הנכס וההאטה בשוק המשרדים בישראל, ובפרט בטבעות המרוחקות ממרכז ת"א. התזרים מנכס זה עודנו חלש מאוד ביחס לשירות החוב בגינו.

נוסף לכך, החברה פועלת להקמת 3 פרויקטים של נכסים מניבים הצפויים לסיים הקמה בשנים 2025- 2026 ולהניב לחברה NOIשל כ- 70 מ' ₪ בהנחה של אכלוס מלא, זאת על פי הערכות החברה. אלו כוללים בעיקר את פרויקט "דירה להשכיר" בנתיבי דור, בן שמן להקמה של 286 יח"ד להשכרה ארוכת טווח, מחצית מכך בשכירות מפוקחת (סיום צפוי בסוף שנת 2025) וכן פרויקט הרצליה "סאוטגייט" שלב א' הכולל כ- 46 אלף מ"ר להשכרה בעיקר (90%) לשימוש משרדים במסגרת עסקת קומבינציה בה חלק החברה הינו כ- 54% (סיום צפוי בסוף שנת 2026). לאחרונה הרחיבה החברה את זכויות הבנייה למשרדים ולמגורים בפרויקט זה שצפוי להימשך לשלב ב'. בשנת 2018 החלה החברה להרחיב את הפעילות בייזום פרויקטים לדיור להשכרה לזמן ארוך בתכנית "דירה להשכיר". במסגרת זו מחזיקה החברה בקרקעות להקמת פרויקטים של דיור להשכרה לזמן ארוך בהיקף של כ- 2,140 יח"ד (כולל יח"ד שנוספו לחברה במסגרת הטבות "שבס") בבן שמן, בגני אזר ברמת גן, בבאר יעקב, ברחובות ובמתחם האלף בראשון לציון. למעט נתיבי דור בן שמן המצוי בהקמה, יתר הקרקעות מצויות בשלבי תכנון שונים. במהלך שנת 2023 רשמה החברה שערוך שלילי בגין הקרקע בפרויקט דירה להשכיר בבאר יעקב (בסך כ- 55.2 מ' ₪) ובגין דירה להשכיר בלוד בן שמן (בסך כ- 43.5 מ' ₪). כמו כן, החברה מחזיקה בקרקע להקמת 750 יח"ד למעונות סטודנטים בפרויקט שער העיר ברחובות.

היקף נדל"ן להשקעה בספרי החברה ל- 30.06.2024 נאמד בכ- 1.2 מיליארד ₪ המהווים כ- 22% מסך המאזן והיקף נדל"ן להשקעה בהקמה וקרקעות המיועדות להקמת נכסים מניבים מסתכם בכ- 1.8 מיליארד ₪ נוספים.

בתחזית מידרוג לשנים 2024-2025 ממוצע NOI שנתי מנכסים מניבים הינו כ- 43 מ' ₪ לשנה וזאת על בסיס חוזים קיימים בנכסים, הנחה שמרנית מאוד לגידול מסוים בשיעורי התפוסה בפרויקט המילניה וכן הנבה חלקית בשנת 2025 מפרויקט מסחרי בבאר יעקב.

עלייה ביחס המינוף והאטת יחס כיסוי הריבית מחלישים את הפרופיל הפיננסי של החברה

יחס המינוף של החברה חוב נטו ל- CAP נטו הינו 57% נכון ליום 30.06.2024, עלייה בהשוואה ליחס של 52% ל- 30.06.2023. העלייה ביחס המינוף בין התקופות נבעה בעיקר מעלייה בחוב הפיננסי ברוטו לכ- 2.7 מיליארד ₪ ל- 30.06.2024 בהשוואה לכ- 2.3 מיליארד ₪ ל- 30.06.2023 (וכ- 1.9 מיליארד ₪ ל- 31.12.2022), כתוצאה מהשקעות מהותיות שביצעה החברה ברכישת קרקעות ובייזום של נדל"ן להשקעה בהקמה. היעדר גידול משמעותי במלאי יח"ד בביצוע בשנה האחרונה מנע גידול גבוה יותר בחוב הפיננסי, אולם כניסה לביצוע של מספר פרויקטים ברבעונים הקרובים צפויה להוסיף לגידול בחוב הפיננסי. מכירת דירות להשכרה בארה"ב במהלך שנת 2023 מיתנה אף היא את הגידול בחוב. יש לציין כי בארבעת הרבעונים שעד 30.06.2024 רשמה החברה במצטבר רווח נקי של כ- 24 מ' ₪ בלבד, בשל הירידה בהיקף הפעילות במגזר הייזום למגורים ובשל הפסד נטו מירידת ערך נדל"ן להשקעה (בעיקר קרקעות דיור להשכרה כמפורט לעיל ודירות להשכרה בארה"ב). החברה חילקה דיבידנד לבעלי המניות בסך כ- 10 מ' ₪ בתקופה זו. עם זאת, במחצית הראשונה של 2023 נרשם שערוך חיובי של נכסים מניבים שתרם לבניית ההון העצמי.

להערכת מידרוג, יחס המינוף צפוי לעמוד בשנים 2024-2025 בטווח של 59%-61%. העלייה הצפויה במינוף נובעת, בין היתר, מהגדלת החוב לצורך השקעות הון עצמי בפרויקטים לינקולן בחיפה, "הרובע המיוחד" באשדוד, "דירה להשכיר" באר יעקב ופרויקט משרדים "שער העיר" ברחובות.

יחס כיסוי ריבית (EBIT להוצאות ריבית) לתקופה של 12 החודשים שהסתיימו ביום 30.06.2024 עמד על כ- 1.1 שנים (כולל עלויות מימון שהוונו לתחשיב הוצאות הריבית) בהשוואה ליחס של כ-5 שנים בתקופה המקבילה אשתקד (שהיה חריג לטובה בשל רווח גולמי חריג שהכירה החברה במהלך שנת 2023), היחס הורע בשל העלייה בריבית הפריים, הגידול בחוב הפיננסי וכן בשל היחלשות הרווח התפעולי במגזר ייזום למגורים כמתואר לעיל. לפי הערכת מידרוג, יחס זה צפוי להיוותר סביב 1.0 בשנים 2024-2025.

מדיניות פיננסית ברת חיזוי ומשקפת איזון בין האינטרס של בעלי החוב ובעלי המניות. מנגד, אפשרות של השקעות ממונפות אשר עלולות להשפיע לשלילה על המדיניות הפיננסית

מקורות הנזילות של החברה נכון ליום 30.06.2024 כוללים מזומנים ושווה מזומנים בסך כ- 27 מ' ₪ וכן מסגרות אשראי כנגד קרקעות ומסגרות אשראי כלליות שאינן מנוצלות בסך כ- 670 מ' ₪ על פי נתוני החברה. מסגרות אשראי אלו, מקורן בעיקר בהלוואות למימון קרקעות מגורים ומניבים שרכשה החברה ושועבדו לטובת המממנים, ואשר ניצולן הוקטן לאורך 2023-2024 מתוך עודפים שייצרה החברה מפרויקטים ומימוש נכסים וכן מגיוס אג"ח. מסגרות אלו ינוצלו בחלקן חזרה ברבעונים הקרובים, לצורך מימון עודף השימושים על המקורות של החברה, הכולל השקעות הון עצמי בהקמת פרויקטים (מגורים ומניבים), נטו לאחר משיכת עודפים מפרויקטים שיסתיימו, הוצאות הנהלה וכלליות, מסים והוצאות מימון. כמו כן לחברה חלויות קרן אג"ח במחצית השנייה של 2024 (כ- 116 מ' ₪) ובמחצית השנייה של 2025 (כ- 116 מ' ₪) שימומנו ממסגרות האשראי הפנויות ו/או עודפים מפרויקטים ו/או מכירת יח"ד להשכרה בארה"ב שהחברה פועלת להשלים. בהתאם, מידרוג מעריכה כי היקף מסגרות האשראי הפנויות של החברה ייקטן עד לסוף שנת 2025 אך נזילות החברה צפויה להיוותר סבירה ביחס לשירות החוב.

על-פי מדיניות חלוקת הדיבידנד של החברה, החברה תחלק, מידי שנה, דיבידנד בשיעור של 50% מהרווח הנקי השנתי, בכפוף לשיקול דעתו של הדירקטוריון ולא כולל רווחים שנובעים משערוך נכסים.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה בתחום יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ופעילות החברה בתחום ההתחדשות העירונית. בתחום ייזום הנדל"ן קיימת חשיפה לסיכונים רגולטורים וחקיקה- לאחרונה אושרו בכנסת תיקונים בחוק המכר ביחס להצמדת מדד תשומות הבניה למחיר הדירה ופיצוי לרוכשים בעת איחור במסירת דירות. בתחום ההתחדשות העירונית יזמים חשופים למדיניות משתנה בין עיריות וסיכונים חברתיים בדמות מחאות על מחירי הדיור. החברה מבצעת את הפרויקטים שלה בעצמה ולכן חשופה לסיכוני בטיחות של פועליה בשטח ולסביבת הפרויקט. להערכת מידרוג, ריבוי בני משפחה אחת בתפקידי מפתח בחברה יש בו כדי לפגום באיכות הממשל התאגידי בחברה.