יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי טפחות

10/11/2024

הבחירות בארהב לא מספקות רגיעה לשווקים / צילום: Dreamstime

הבחירות בארהב לא מספקות רגיעה לשווקים / צילום: Dreamstime

סקירה שבועית - 10.11.2024 - חדר עסקאות מזרחי טפחות: תמצית

הבחירות בארה״ב לא מספקות רגיעה לשווקים, משום בחינה. ועדיין, הפד בוחר להמשיך להוריד את הריבית, אולי יותר מהכל בכוחה של האינרציה.

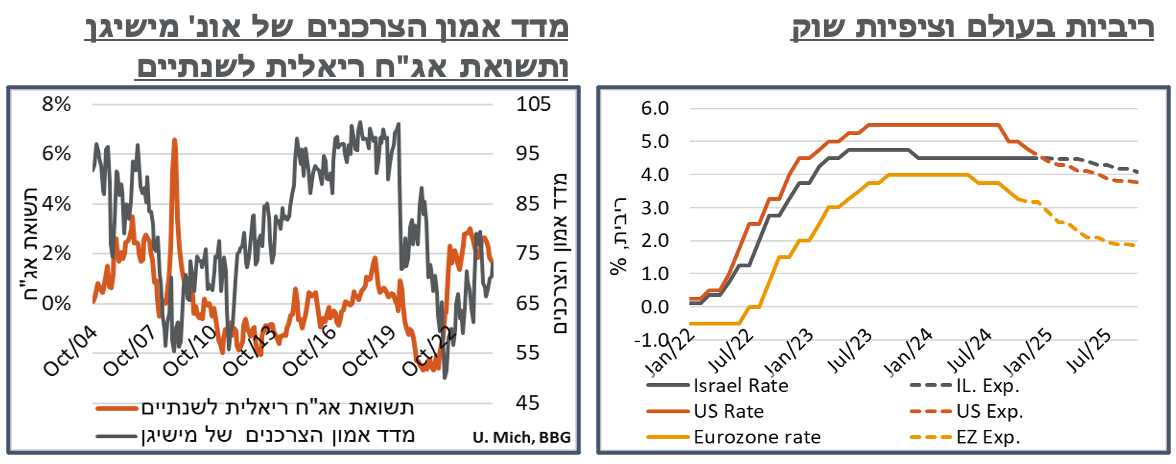

מדד אמון הצרכנים של מישיגן, מנגד, זוכה לאופטימיות בגלל אותן בחירות, עם תחזית שמתבררת כמדויקת של הצרכנים הרפובליקנים.

בישראל, ניכרים יותר סימני ההאטה, עם סקר הערכת מגמות בעסקים שנותר בטריטוריה החיובית, אבל פחות מבעבר. לפחות בענף הבינוי המחסור בעובדים מתמתן משמעותית.

צד ההיצע של שוק התעסוקה דווקא משתפר מעט, אל תוך ספטמבר. אבל זה עדיין טרם בא לידי ביטוי בנתוני השכר, שממשיכים לספק לחצים אינפלציוניים.

לקראת פרסום נתוני מדד אוק', אנחנו חוששים פחות מאינפלציית רכיב הטיסות, נוכח התמתנות במספר היוצאים את המדינה. ייצוא שירותי ההייטק, מנגד, מתמתן גם הוא באוגוסט, אבל נותר חיובי בראייה רחבה.

בבריטניה, ה-BoE מוריד את הריבית, שוב, בהתאם לציפיות השוק. אבל הדרך הלאה פחות ברורה נוכח חוסר היציבות הפיסקלי במדינה.

מאקרו

ארה"ב: הפד בחר באפשרות הצפויה יותר, והוריד שוב את הריבית בשבוע שעבר, הפעם ב-0.25% בלבד. ההחלטה התקבלה פה אחד.

שינויים מהניסוח בהודעה הקודמת, ב-18/9, כללו מיתון של השפה אודות שוק התעסוקה בארה"ב. בפרט, אם בהודעה הקודמת נכתב כי תוספת המשרות במשק האטה, הפעם זה הומר לכך שהתנאים בשוק התעסוקה הוקלו, ככלל (eased).

כנ"ל, בעוד שבניסוח הקודם נכתב כי גבר ביטחון הוועדה כי הוועדה מתקדמת לעבר ייעד ה-2% אינפלציה, זו נעדרה הפעם. נעיר כי מעבר לפד בעל נטייה כזו או אחרת, יש פה לתפיסתנו תיאור דיי אובייקטיבי של המציאות. ליבת האינפלציה ב-PCE התמתנה באופן דיי חד בתחילת השנה. אבל מאז מדד מאי אנחנו בסביבת 2.6%-2.7%, שקשה לקרוא להם שיפור. מנגד, בנק' הזו נזכיר כי מדד ינואר 24' היה גבוה יחסית אז בהיעדר שינויים משמעותיים בקצב האינפלציה בחודשים הקרובים, כנראה שבקרוב נתקרב מאוד ליעד מהבחינה הזו.

במסיבת העיתונאים העוקבת, פאוול ציין כי תוספת המשרות במשק האמריקאי הייתה גבוהה יותר לולא ההוריקנים והשביתות. אך עם זאת, שוק התעסוקה אינו מקור ללחצים אינפלציוניים מהותיים.

שאר הרטוריקה הייתה, ככלל, ברוח ה-Data dependent, עם הצהרה כי החלטות ייעשו 'מפגישה לפגישה' וכי ייתכן שהפד ימתן את ההידוק במדיניות מהר יותר, או לאט יותר, בהמשך.

נושא הבחירות היה כמובן פופולארי בשאלות. פאוול הדגיש כי בטווח הקרוב, לבחירות לא תהיה השפעה על המדיניות,ולנשיא אין את הסמכות להפסיק את תקופת כהונתו של הנגיד בטרם עת. וכי לו יתבקש לעזוב את התפקיד, לא יעשה זאת.

מדד אמון הצרכנים של אונ' מישיגן רשם עלייה ניכרת, מ-70.5 נ' ל-73.0 נ', בנתון נוב'. רובה של העלייה נבעה מסעיף הציפיות, אשר עלו ב-3.5 נ', ל-78.5 – שיא של שלוש שנים. בחינת מאפייני השיפור בסנטימנט פה, יחד עם ימי הדגימה, מעיד כי ככל הנראה השיפור החודש נבע מהבחירות, כאשר הדגימה, למרות שמדובר במדד נובמבר, נערכה בין ה-22/10 ל-4/11. ובפרט, הרבה מהשיפור בציפיות היו בקרב אלה הרואים עצמם רפובליקנים, מ-61.4 נ' ל-72.0 – שיא של 4 שנים.

ציפיות האינפלציה לשנה בסקר התמתנו קלות, מ-2.7% ל-2.6%, על רקע ירידה במחירי הדלק בתחנה אל סביבת 3.15$ לגלון – קרוב לשפל של שלוש השנים האחרונות, ובהחלט שפל שלהן הזה אם נסתכל על המחיר במונחים ריאליים. הציפיות הארוכות, מנגד, עלו מ-3.0% ל-3.1%, וממשיכות לבטא חשש להתבססות הציפיות האינפלציוניות הגבוהות.

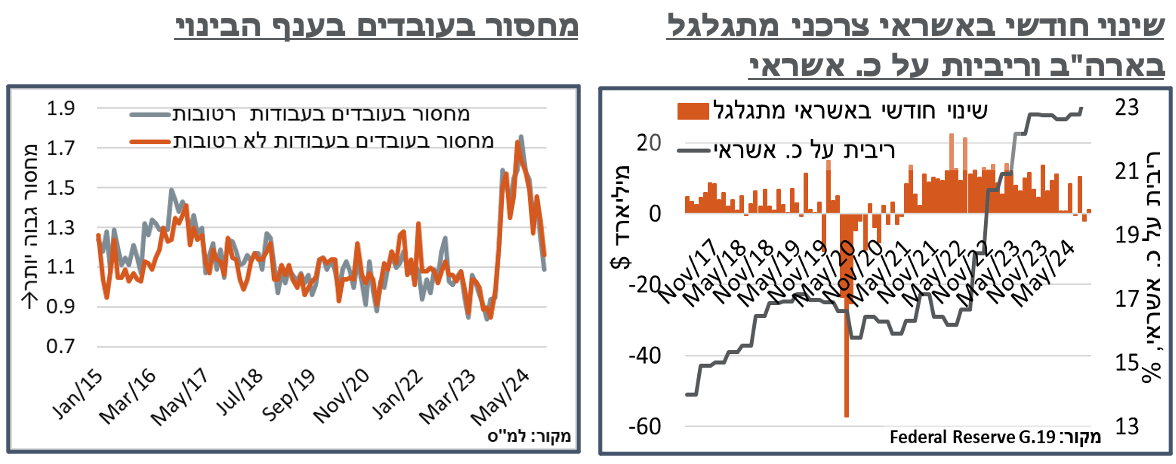

בינתיים, התנאים המוניטריים המצמצמים ממשיכים לתת את אותותיהם על אותו צרכן, גם אם הוא אופטימי. על פי דיווחי הפד, סך האשראי הצרכני בארה"ב צמח בכ-6 מיליארד ד' בלבד, במהלך ספטמבר, מ-5,097 ל-5,103 מיליארד ד'. וגם בתוך זה, רוב הגידול נבע מהאשראי שאינו מתגלגל, על רקע הערעור לבית המשפט ביולי, להמשך מחילה על חובות הסטודנטים, במדינה.

אל מול זה, האשראי המתגלגל, זה שמשפיע יותר על רכישה שוטפת של מוצרי צריכה מוסיף מיליארד ד' בלבד, לאחר צמצום של מעל ל-2 מיליארד באוגוסט ככלל, קצב גידול האשראי המתגלגל עמד על מעט מעל ל-4 מיליארד ד' בממוצע בחודש, מתחילת השנה, לעומת יותר מכפול מזה ב-2023. להערכתנו, להמשך המגמה הנוכחית יש פוטנציאל משמעותי לצמצום האינפלציה במוצרים הסחירים, בהמשך.

ישראל: סקר הערכת המגמות בעסקים מספק תובנות ראשוניות על מצב צד ההיצע המקומי, על רקע ההסלמה הביטחונית, באוקטובר. למרות החששות, המצב, ככלל, נראה טוב באופן יחסי, כאשר מאזן הנטו על מצבה הכלכלי של החברה נותר בתחום החיובי, שלא במפתיע, למעט ענף המלונאות, שם נרשמה ירידה לרמת 15.4 נ' – שפל של שבעה חודשים – מאז מרץ. למרות הטריטוריה החיובית כאמור, נרשמה שחיקה מהותית בסנטימנט בענפי השירותים, עם ירידה של קרוב ל-4 נקודות, ל-12.3 – שפל של תשעה חודשים. ירידות מהותיות, אם כי מתונות יותר נרשמו בענפים האחרים. ועדיין, גם אם נראה התאוששות בנובמבר-דצמבר, אפשר לצפות שהפסימיות פה תבוא לידי ביטוי בנתוני התוצר ברבעון הרביעי, אחרי החולשה שצפויה כרגע ברבעון השלישי.

דיווחי העסקים בענף הבינוי על המחסור בעובדים המשיכו להתמתן, גם בעבודות הרטובות, וגם ביבשות, וככלל, הן קרובות כעת לרמות של השנים האחרונות.

בדומה לעלייה האחרונה בנתוני האבטלה, מבוססי סקר כח אדם, גם נתוני התעסוקה המנהליים של הביטוח הלאומי מצביעים על שיפור בצד ההיצע. בפרט, נתונים ראשוניים על מספר המועסקים לספט' הצביעו על עלייה של 0.2% במספרם, חודשית, בנתונים מקוריים. זה הביא את שיעור הגידול השנתי במספר המועסקים ל-0.3%, גבוה משמעותית מה-'שיא' של קצב העלייה הזה, שלא עקף את ה-0.1%, מתחילת המלחמה. לפני תחילת המלחמה, בספטמבר 23', זה עמד על 1.5%, ומבטא, להערכתנו, את ההתמתנות בלחימה, במהלך החודשים האחרונים, וכנראה גם גידול במס' העובדים מחו"ל.

השכר החודשי, בינתיים, הוסיף 1.2%, במהלך החודש. וממשיך לעלות בקצב שנתי של כ-4.8% - מהר מאוגוסט, אבל איטי מיולי. כמובן שברמות האלה אין מה לדבר על מיצוי הלחצים האינפלציוניים מהכיוון הזה.

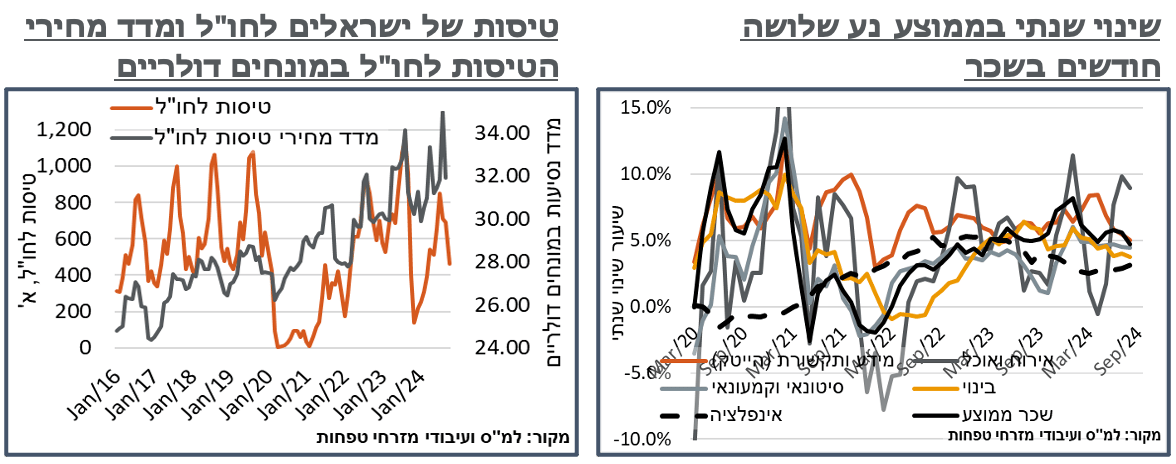

מספר הישראלים שיצאו לחו"ל הציג התמתנות משמעותית באוק', של כ-209 א' ל-542 א', בנתונים מקוריים. רובה של ההתמתנות במספר היוצאים לחו"ל הייתה באלה שעושים זאת דרך האוויר, ב-226 א', ל-463 א' – שפל של שבעה חודשים. הירידה במספר הטסים מוסברת באופן רב, כמובן, על ידי ההסלמה הביטחונית במהלך החודש, והירידה בהיצע הטיסות, בעקבותיה. והיא באה לידי ביטוי, אם כי באופן מתון משמעותית, במספר התיירים אשר נחתו בארץ, מסביבות 80 א' אל כ-61 א'.

נתון הממריאים והנוחתים משליך על הציפיות האינפלציוניות מהאפיק הזה. ונדגיש כי היסטורית, גם בתקופות של היצע נמוך, המחירים היו מוגבלים יחסית, לעומת המחיר הנוכחי, למרות הירידות במדד האחרון. ונצפה שלא תהיה פה תרומה חריגה למדד, כמו במדדי אוג' או אפריל, האחרונים לדוג'.

גם ייצוא השירותים נתקל ברוח פנים ראויה לציון במהלך אוגוסט, עם ירידה חודשית של 213 מ' ד' בסה"כ, במהלך החודש, ל-6,865 מ'. למרות הירידה, נדגיש כי מדובר בתיקון, אפילו חלקי, ליולי, שבו נרשמה עלייה של 302 מ'. חלקם של שירותי ייצוא ההייטק בהתמתנות בייצוא דווקא הייתה מתונה יחסית, עם ירידה של 42 מ' ד' בלבד, כאשר הרוב דווקא נבע משירותים עסקיים אחרים. יהיה מעניין לראות אם העליות האחרונות במדדי המניות בארה"ב, ובפרט במניות הטכנולוגיה, תיתרגמנה לסיוע רחב יותר בענף בהמשך, למרות המלחמה.

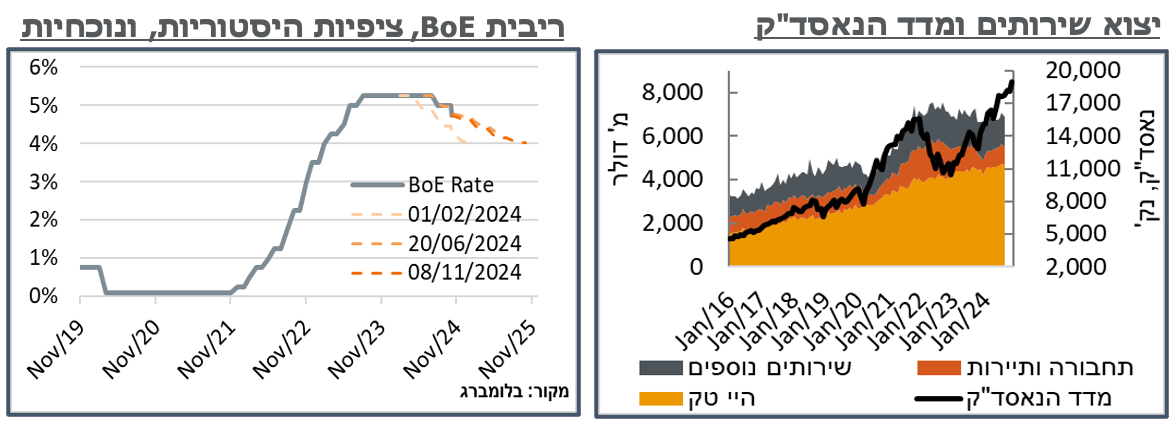

בריטניה: בהתאם לציפיות, ה-BoE הוריד את הריבית בשבוע שעבר, ב-0.25%, ל-4.75%. ההורדה מגיעה אחרי לל"ש, בספטמבר, והורדה קודמת של 0.25% לפני זה, בתחילת אוגוסט. מנגד, אותו מהלך היה ככלל מתומחר בשווקים, בחודשים האחרונים.

ההחלטה התקבלה ברוב מרשים, של 8-1. מנגד, נוכח אי היציבות הפיסקלית במדינה, נגיד הבנק, ביילי, צינן את האופטימיות לגבי הורדות נוספות בהמשך וציין כי "עלינו לוודא כי האינפלציה נותרת קרובה ליעד, וע"כ אינינו יכולים להוריד ריבית מהר מדי או ביותר מדי." עם זאת, הוא ציין כי "במידה והכלכלה תתפתח בהתאם לציפיותינו, סביר כי הריבית תמשיך "ליפול באופן הדרגתי" מכאן.