מורן שקד

11/11/2024

מנכל ICL רביב צולר, צילום: נטלי כהן-קדוש.jpg

מנכל ICL רביב צולר, צילום: נטלי כהן-קדוש.jpg

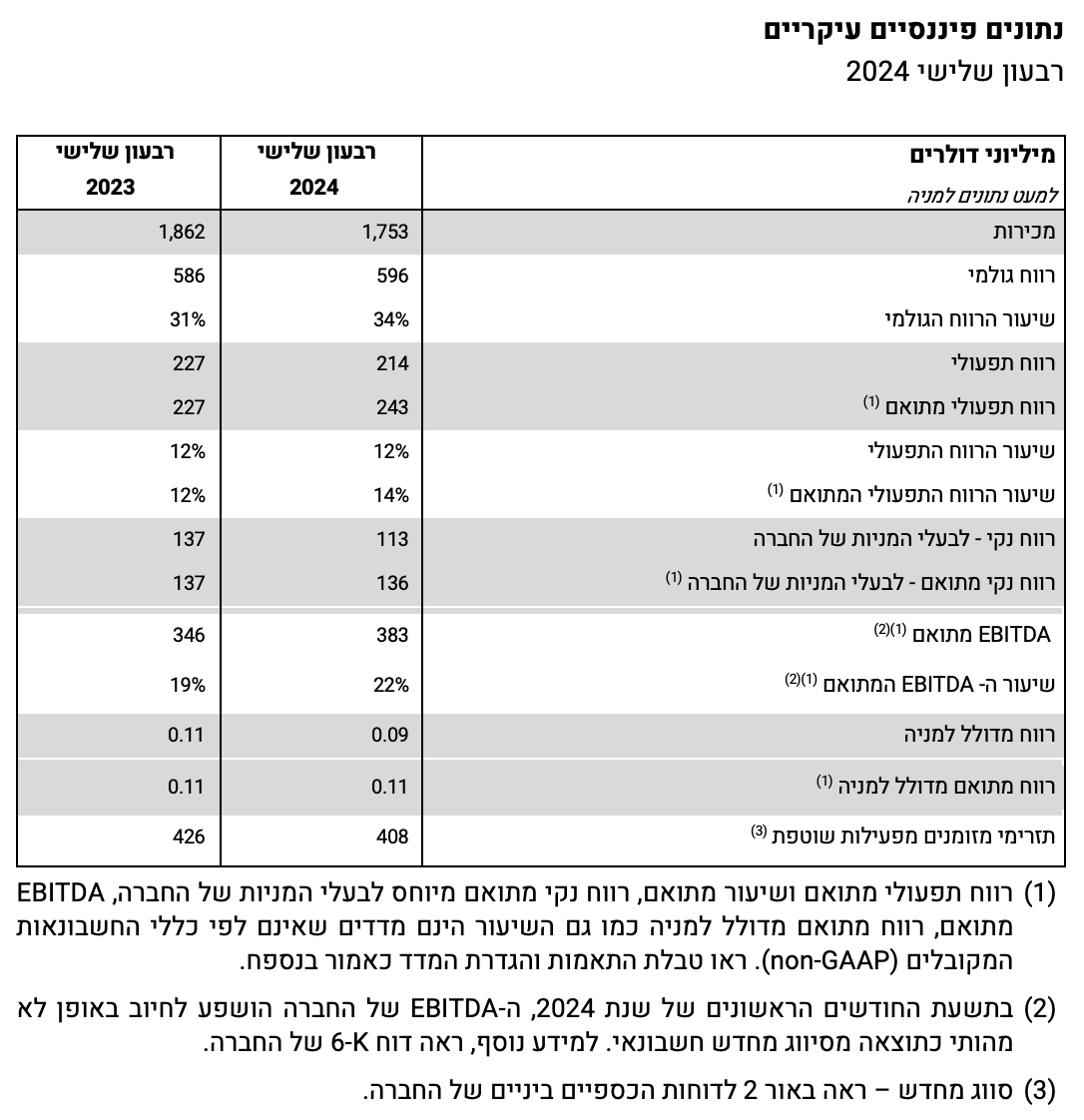

איי.סי.אל גרופ בע"מ (NYSE: ICL) (TASE: ICL), חברה גלובלית מובילה למינרלים מיוחדים, דיווחה היום על תוצאותיה הכספיות לרבעון השלישי, שהסתיים ביום 30 בספטמבר 2024. המכירות הסתכמו ב-1.75 מיליארד דולר, בהשוואה ל-1.86 מיליארד דולר אשתקד. הרווח התפעולי עמד על 214 מיליון דולר, והרווח התפעולי המתואם הסתכם ב-243 מיליון דולר, בהשוואה לרווח תפעולי של 227 מיליון דולר ברבעון השלישי אשתקד. ה-EBITDA המתואם הסתכם ל-383 מיליון דולר בהשוואה ל-346 מיליון דולר אשתקד. הרווח המדולל למניה עמד על 0.09 דולר, והרווח המדולל המתואם למניה עמד על 0.11 דולר, לעומת 0.11 דולר ברבעון השלישי אשתקד.

רביב צולר, נשיא ומנכ"ל איי.סי.אל ציין: "איי.סי.אל הציגה רבעון רביעי רצוף של עלייה ב-EBITDA, שצמחה גם בהשוואה לשנה קודמת, על אף הירידה המתמשכת במחירי האשלג. כל שלושת מגזרי המוצרים המיוחדים הציגו שיפור משמעותי ב-EBITDA בהשוואה לשנה שעברה, תוצאה מובהקת של האסטרטגיה שלנו, המתבטאת ביכולת לייצר תזרים מזומנים חזק באופן עקבי. אף שאנו עדיין ניצבים בפני אתגרים מסוימים הנובעים מאי-הוודאות הגיאופוליטית, אנו מחויבים לממש את יעדינו ארוכי הטווח וממוקדים בפיתוח והרחבת סל מוצרים חדשניים, לצד המשך המאמצים להשגת התייעלות וחיסכון".

החברה העלתה פעם נוספת את התחזית לשנת 2024 למגזרי המוצרים המיוחדים, וצופה כעת שה-EBITDA יהיה בטווח של 0.95 מיליארד דולר ל-1.05 מיליארד דולר, לעומת התחזית הקודמת של 0.8 מיליארד דולר עד 1.0 מיליארד דולר. בכוונת החברה להגביל את היקף מכירות האשלג השנתיות שלה בשנת 2024 ל-4.6 מיליון טון, בדומה לשנת 2023, שלגביהם כבר ניתנה התחייבות, ומתוך ציפייה לשיפור בתנאים בשנת 2025. (1א)

מוצרים תעשייתיים

רבעון שלישי 2024

מכירות של 309 מיליון דולר, בהשוואה ל-267 מיליון דולר.

EBITDA של 65 מיליון דולר, בהשוואה ל-42 מיליון דולר.

הצמיחה בהשוואה לרבעון המקביל אשתקד נבעה מעלייה בנתח השוק של מעכבי בעירה.

אירועים עיקריים בהשוואה לשנה הקודמת

מעכבי בעירה: עלייה במכירות בשל עלייה בכמויות המכירה הן של פתרונות מבוססי ברום והן של פתרונות מבוססי זרחן, אשר קיזזה ירידה במחירים, כאשר הביקוש בשוקי-הקצה לאלקטרוניקה ובנייה נותר חלש.

ברום אלמנטרי: עלייה במכירות בעקבות עלייה בכמויות המכירה קיזזה ירידה במחירים.

תמיסות צלולות: ירידה במכירות למרות חוזקה במפרץ מקסיקו, בעקבות ירידה בביקוש לנפט ולגז בחצי הכדור המזרחי בשל הדפוס האופייני של מחזור פעילות הקידוח.

מינרלים מיוחדים: עלייה במכירות שנבעה מעלייה בכמויות המכירה ליישומים תעשייתיים, לצד ירידת מחירים.

אשלג

רבעון שלישי 2024

מכירות של 389 מיליון דולר, בהשוואה ל-526 מיליון דולר.

EBITDA של 120 מיליון דולר, בהשוואה ל-164 מיליון דולר.

מדד מחירי הדגנים ירד ב-19.6% בהשוואה לרבעון המקביל אשתקד, כאשר מחירי התירס, האורז, פולי הסויה והחיטה ירדו ב-27.2%, 4.3%, 26.4% ו-29%, בהתאמה. בהשוואה לרבעון קודם, מדד מחירי הדגנים ירד ב-14.3%, כאשר מחירי התירס, האורז, פולי הסויה והחיטה ירדו ב-11.5%, 16.4%, 11.9% ו-14.1%, בהתאמה.

אירועים עיקריים בהשוואה לשנה הקודמת

מחיר האשלג: 297 דולר לטון (CIF)

- ירידת מחיר של 1% בהשוואה לרבעון הקודם וכ-13% בהשוואה לרבעון המקביל אשתקד.

כמות מכירות האשלג: 1,060 אלף טון.

- ירידה של כ-220 אלף טון בהשוואה לרבעון המקביל אשתקד.

מפעלי ים המלח

- ירידה בייצור, בעיקר בשל גורמים חיצוניים.

ספרד

- שיא בהיקף הייצור לרבעון השלישי והמשך התייעלות ושיפור תפעולי.

מגנזיום מתכתי

- ירידה במחירים ובכמויות המכירה, לאור המשך המגמה השלילית במחירי השוק.

פתרונות הפוספט

רבעון שלישי 2024

מכירות של 577 מיליון דולר, בהשוואה ל-595 מיליון דולר.

EBITDA של 140 מיליון דולר, בהשוואה ל-118 מיליון דולר.

רבעון שלישי ברציפות של עלייה במכירות, כאשר ה-EBITDA עלה בכמעט 20% לעומת הרבעון המקביל אשתקד.

אירועים עיקריים בהשוואה לשנה הקודמת

חומצה זרחתית לבנה: ירידה במכירות, כאשר העלייה בכמויות המכירה ברוב האזורים קוזזה על ידי ירידת מחירים באירופה וכן בצפון ודרום אמריקה.

פוספטים לתעשייה: עליה במכירות, כאשר העלייה בכמויות המכירה בכל האזורים המרכזיים קיזזה ירידה במחירים הקשורה לירידה בעלויות התשומות.

פוספטים למזון: למרות הגידול בכמויות המכירה, המכירות ירדו בשל ירידת מחירים, המשקפת את הירידה בעלויות חומרי הגלם.

חומרי גלם לסוללות: גידול במכירות בסין בעקבות העלייה בביקוש בשוק זה. באזורים אחרים, החברה המשיכה במימוש האסטרטגיה ארוכת הטווח שלה בתחום חומרי הגלם לסוללות, כאשר הקמת מרכז החדשנות וההסמכה ללקוחות (CIQC) בארה"ב צפויה להסתיים עד סוף השנה. הפעילות התרחבה גם לדרום אמריקה, עם הוספת לקוח חדש.

פוספט-קומודיטי: מחירי הפוספט התחזקו באופן כללי ברבעון השלישי, בעקבות מלאי דחוק בשווקי המפתח, החלטות הקצאה אסטרטגיות והמדיניות הרווחת.

פתרונות צמיחה

רבעון שלישי 2024

מכירות של 538 מיליון דולר, בהשוואה ל-550 מיליון דולר.

EBITDA של 64 מיליון דולר, בהשוואה ל-37 מיליון דולר.

רבעון שלישי ברציפות של עלייה במכירות וב-EBITDA, עם עליה של למעלה מ-70% ב-EBITDA בהשוואה לרבעון המקביל אשתקד.

אירועים עיקריים בהשוואה לשנה הקודמת

ברזיל: ירידה במכירות עקב תנודות בשערי החליפין, בעוד שעלייה במחירים וירידה בעלויות חומרי הגלם הובילו לעלייה ברווח הגולמי.

אירופה: ירידה במכירות, בעוד הרווח הגולמי עלה בעקבות כמויות מכירה גבוהות יותר ועלויות חומרי גלם נמוכות יותר.

צפון אמריקה: עלייה בכמויות המכירה, לצד עליית מחירים קלה, תרמו לגידול ברווח הגולמי.

אסיה: עלייה במכירות ועלייה ברווח הגולמי לאור גידול בכמויות המכירה ובמחירים לצד שיפור בתמהיל המוצרים.

מגמות מוצרים: ירידה במכירות של מוצרים מיוחדים לחקלאות בעקבות תנודות בשערי החליפין, בעיקר בברזיל, וירידה בכמויות המכירה בסין אשר קיזזו עלייה במחירים ובכמויות המכירה באירופה. עליה הן במכירות המדשאות והן במכירות גינון הנוי.

סעיפים פיננסיים

הוצאות מימון

הוצאות המימון, נטו, ברבעון השלישי של שנת 2024 הסתכמו ל-39 מיליון דולר, ירידה לעומת 42 מיליון דולר ברבעון המקביל אשתקד.

הוצאות מיסים

הוצאות המס המדווחות ברבעון השלישי של שנת 2024 הסתכמו לסך של 49 מיליון דולר, המשקפות שיעור מס אפקטיבי של 28%, בהשוואה ל-43 מיליון דולר ברבעון המקביל אשתקד, המשקף שיעור מס אפקטיבי של 23%. שיעור המס הנמוך ברבעון השלישי אשתקד נבע בעיקר בשל הפיחות בשער השקל ביחס לדולר.

נזילות

נכון ליום 30 בספטמבר 2024, לחברה מקורות נזילים הנובעים ממזומנים, פיקדונות ומסגרות אשראי ואיגוח לא מנוצלות המסתכמות לסך של 1,749 מיליון דולר.

התחייבויות פיננסיות, נטו

נכון ליום 30 בספטמבר 2024, ההתחייבויות הפיננסיות נטו של החברה הסתכמו ל-1,948 מיליון דולר, ירידה של 147 מיליון דולר בהשוואה ליום 31 בדצמבר 2023.

חלוקת דיבידנד

בגין תוצאות הרבעון השלישי של שנת 2024, דירקטוריון החברה הכריז על חלוקת דיבידנד בסך 5.27 סנט למניה, או סך של כ-68 מיליון דולר, בהשוואה ל-5.31 סנט למניה, או כ-68 מיליון דולר ברבעון המקביל אשתקד. הדיבידנד ישולם ביום 18 בדצמבר 2024, לבעלי מניות רשומים בתאריך הקובע, שהינו ה-4 בדצמבר 2024.

10 קרנות נאמנות שמחזיקות סה"כ 43.27 מיליון באיי.סי.אל 1 ש״ח

קרנות נאמנות שמחזיקות את איי.סי.אל 1 ש״ח.

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

5.01% |

1357856.53 |

|

|

3.28% |

12515058.79 |

|

|

2.59% |

18435544.79 |

|

|

2.04% |

2657499.13 |

|

|

1.26% |

6646414.19 |

|

|

0.26% |

852130.63 |

|

|

0.24% |

370798.09 |

|

|

0.2% |

330200 |

|

|

0.02% |

98564.7 |

|

|

0.01% |

8122.92 |

|