דניאל דותן, עורכת אתר פאנדר

11/11/2024

רמת תמחור נמוכה יחסית למניות הישראליות / תמונה: Dreamstime

רמת תמחור נמוכה יחסית למניות הישראליות / תמונה: Dreamstimeבנק ישראל מפרסם היום (ב') את דוח היציבות הפיננסית, המחצית הראשונה של שנת 2024 ינואר - יוני.

הדוח סוקר את ההתפתחויות הפיננסיות בתקופה זו, ומעריך את יציבות המערכת לאור מלחמת "חרבות ברזל" המתמשכת בעזה והתרחבותה לגזרות נוספות. הדוח בוחן את השפעת המלחמה על ערוצי החשיפה לסיכון, בהינתן כושר העמידות של המוסדות הפיננסים. רמת היציבות הפיננסית מוערכת על סמך ניתוחים אלה.

עמידותה של המערכת הפיננסית של ישראל מאפשרת לה להתמודד בהצלחה עם האתגרים המתמשכים

תמונת המצב המשקית והפיננסית, כפי שעולה מן הדוח, מבהירה שלמרות הסיכונים והפגיעויות, עמידותה של המערכת הפיננסית של ישראל מאפשרת לה, נכון למועד זה, להתמודד בהצלחה עם האתגרים המתמשכים ובפרט עם ההשלכות של הלחימה ושל המשבר הגיאופוליטי.

עמידות זו אינה מובנת מאליה ונשענת על כמה גורמים תומכים, לרבות מדיניות מוניטרית ופיסקלית אחראית והולמת שננקטה עם פרוץ המלחמה ותגובה מהירה של הפיקוח על הבנקים ושל הממשלה ביישומם של צעדים שיסייעו ללווים הפגיעים ביותר להתמודד עם בעיות נזילות קצרות טווח.

לאור החמרת האיומים הפוטנציאלים על הכלכלה ועל היציבות הפיננסית - ובראשם הסלמה ביטחונית נוספת - חיוני הדבר להמשיך לנהל מדיניות כלכלית אחראית, הן בצד הפיסקלי והן בצד המוניטרי, כך שתישמר עמידות המשק אל מול תרחישי קיצון אפשריים.

עקב הוצאות הממשלה הגבוהות: שיעור הגירעון המצטבר המשיך לעלות

עקב הוצאות הממשלה הגבוהות, המשיך בתקופה הנסקרת שיעור הגרעון המצטבר ב-12 החודשים האחרונים לעלות והגיע ל-7.6 אחוזי תוצר בחודש יוני.

סוכנויות דירוג האשראי הבין-לאומיות הורידו את דירוג האשראי של ישראל במהלך התקופה הנסקרת, כאשר חלקן הותירו אופק שלילי לדירוג, מה שהצביע על האפשרות להורדה נוספת של דירוג האשראי. הורדת הדירוג נבעה מאי-הוודאות בנוגע להתרחבותה של המלחמה לזירות נוספות, למועד סיום הלחימה בעזה ולשינויים במדיניות הפיסיקלית. התפתחויות אלה משתקפות היטב בעלייתה של פרמיית הסיכון של ישראל כפי שהיא נמדדת באמצעות מחיר הביטוח כנגד פשיטת הרגל של המדינה.

משקי הבית בישראל צוברים נכסים פיננסיים זרים

עוד עולה מהדוח, כי משקי הבית בישראל צוברים נכסים פיננסיים זרים, ומגמה זו הואצה מאז פרוץ המלחמה.

המשקיעים המוסדיים הגדילו את אחזקותיהם בנכסים זרים, שצמחו לכדי 41% מסך הנכסים המנוהלים על ידם.

הציבור הגדיל את אחזקותיו בנכסים פיננסיים זרים גם דרך קרנות הנאמנות, בין היתר באמצעות ניירות ערך נגזרים ולא באמצעות אחזקה ישירה בנכסי הבסיס. סגנון השקעה זה מגביר את סיכון הנזילות לאג"ח הממשלתיות, המשמשות כבטוחות לנגזרים אלו. אם מחירי הנכסים הזרים ירדו בחדות, יגרור הדבר לחצים מהירים למכירת אג"ח ממשלתיות ולרכישת מט"ח, כפי שאירע בתחילת משבר הקורונה.

מדדי המניות המקומיים

בתקופה הנסקרת, מדדי המניות המקומיים עלו במתינות, כאשר מחירי המניות ביחס לרווחיות החברות וביחס למדדי מניות בעולם הצביעו על רמת תמחור נמוכה יחסית.

הביצועים הנמוכים של הבורסה המקומית בהשוואה לחו"ל המשיכו במגמה שהחלה בתחילת שנת 2023. מרווחי איגרות החוב התאגידיות, שהתרחבו עם פרוץ המלחמה, ירדו מאז עקב לחצי הביקוש לאג"ח אלה מצד קרנות הנאמנות מתחת לרמתם ערב המלחמה, והם נמוכים כיום אף מתחת לרמתם ביחס לגורמים הבסיסיים.

אומנם במדד ת"א 125 יש משקל גבוה יחסית של מניות נדל"ן שתשואתן הייתה נמוכה, ומשקל נמוך יחסית של מניות של חברות הייטק שתשואתן הייתה יחסית גבוהה, אך הבדלים אלה במשקולות מסבירים את הביצועים הנמוכים בישראל באופן חלקי בלבד.

מכפיל הרווח, שמייצג את היחס בין מחיר המניה לבין הרווח הנקי למניה על פי נתוני הדוחות הכספיים, משקף אומדן לרמת התמחור ביחס לרווח.

הפער בין מכפיל הרווח שמחושב עבור המניות הנסחרות ב- S&P 500 לבין המניות שכלולות במדד ת"א 35 הלך והתרחב

הפער בין מכפיל הרווח שמחושב עבור המניות הנסחרות ב- S&P 500 לבין המניות שכלולות במדד ת"א 35 הלך והתרחב במהלך התקופה הנסקרת והגיע לרמה גבוהה. הדבר מצביע על כך שרמת המחירים בישראל היא נמוכה יחסית ומושפעת מציפיות לצמיחה נמוכה יותר של הרווחים של החברות הציבוריות.

היקף ההשקעות של גופים מוסדיים בנכסים פיננסיים זרים

היקף ההשקעות של גופים מוסדיים בנכסים פיננסיים זרים ומשקלם מסך התיק עלו בשנים האחרונות, מגמה שהואצה ביתר שאת מאז פרוץ המלחמה.

מגמה זו ניכרת במהלך התקופה הנסקרת גם בתיקי הנכסים של קרנות הנאמנות, שבהם מתקבלות החלטות ההשקעה רק על ידי משקי הבית עצמם ולא על ידי מנהלי הקרנות.

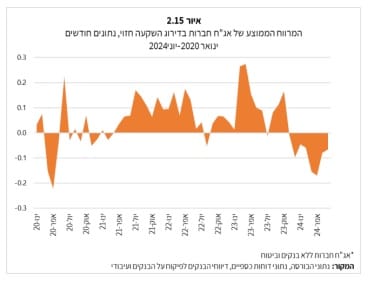

מרווחי איגרות החוב התאגידיות, שהתרחבו עם פרוץ המלחמה, הצטמצמו מאז וירדו בכל הדירוגים השונים מתחת לרמתם ערב המלחמה.

איור 2.15 מראה כי התשואות לפדיון בשוק אג"ח החברות במהלך התקופה הנסקרת נטו להיות נמוכות. ממצא זה מהתשואות שמתקבלות על פי מודל מבני. ממצא זה מעיד על אפשרות לתמחור בחסר של הסיכונים בשוק זה.

חשיפת מוסדיים וקרנות נאמנות לחוזים עתידיים והשינוי בטעמי ההשקעה של העמיתים

ישנן שתי התפתחויות עיקריות: המשך עליה מהירה בחשיפה למניות דרך חוזים עתידיים בתיק המוסדיים ובקרנות הנאמנות, והשינוי בטעמי ההקצאה הנכסית של העמיתים בתיק הפנסיוני, מהשקעה דרך סל מותאם גיל וסיכון להשקעה אקטיבית במדדי מניות בארה"ב דרך חוזים עתידיים עם חשיפת מט"ח מלאה.

להתפתחויות אלו יש היבטים מקרו-יציבותיים על שוק ההון והמט"ח במקרה של תנודתיות מוגברת בשווקים הגלובליים.

בעקבות משבר הקורונה גופים מוסדיים וקרנות הנאמנות הגדילו את כרית הנזילות הדולרית. ניתוח הנתונים העדכני מעלה כי כדי להתמודד עם אפשרות של ירידות חדות בשווקים בחו"ל, נדרש להגדילה אף יותר.

הגדלה נוספת של כרית הנזילות הדולרית תאפשר עמידות טובה יותר של המוסדיים וקרנות הנאמנות כנגד דרישה להגדלת ביטחונות דולריים (call Margin), ותצמצם את האפשרות לכשל בשוק ההון המט"ח המקומיים.

העלייה בחשיפה לחוזים בתיק המוסדיים ובקרנות הנאמנות

החשיפה לחוזים עתידיים על מניות בתיק המוסדיים עלתה בצורה משמעותית בשנים האחרונות מרמה של כ-30 מיליארדי דולרים טרום משבר הקורונה(כ 6% מתיק המוסדיים) לכ-100 מיליארדי דולרים, כ-14% מסך התיק, כיום. קצב הגידול הוא למעלה מפי שלושה במונחי שווי, ויותר מכפול במונחי שווי התיק.

בשנים 2021 ו-2023 מדדי המניות בעולם רשמו עליות חדות וזה מסביר בין היתר את העלייה החדה בשווי החשיפה לחוזים בתיק המוסדיים. ולכן, ככל שהמדדים בעולם ימשיכו לעלות, כך גם שווי החוזים בתיק, כעלייה פאסיבית. גורם נוסף הוא ההסטה האקטיבית של כספי עמיתים, שברובה מופנית לחוזים, ולמרות שחלקה בתיק הכללי עדיין נמוך, היא צוברת תאוצה.

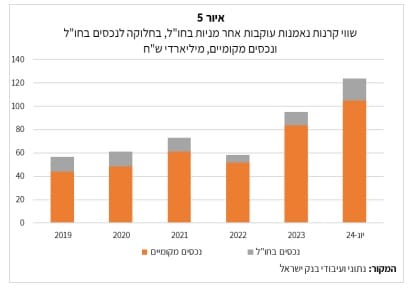

תעשיית קרנות הנאמנות

גם תעשיית קרנות הנאמנות הגדילה בשנים האחרונות את החשיפה למניות בחו"ל דרך חוזים עתידיים באופן משמעותי. גידול זה נובע בעיקר מעלייה בהשקעות משקי הבית בנכסים בעלי סיכון גבוה יותר, בין היתר עקב ביצועי החסר של השוק המקומי.

היקף נכסי קרנות אלו עומד על כ-124 מיליארד שקל, מתוכם היקף החשיפה למניות דרך חוזים עתידיים הוא כ-100 מיליארד שקל (כ-28 מיליארדי דולרים).

שלא כמו בשוק המניות, בשוק האג"ח הממשלתיות ובמק"ם, מחזיקות קרנות הנאמנות בנתח משמעותי מסך ההון המונפק של האג"ח התאגידיות, נתח שהמשיך לצמוח מאז אוקטובר 2023.