כלכלני הפועלים

18/11/2024

סניף בנק הפועלים, צילום: אביב גוטליב

סניף בנק הפועלים, צילום: אביב גוטליבהצמיחה ברבעון השלישי של השנה הסתכמה ב–3.8%. נתוני הרבעון הרביעי יהיו פחות טובים, זאת לאור התעצמות המלחמה בלבנון והשלכותיה על תושבי הצפון.

הפרסומים על התקרבות להסכם מדיני בצפון, ואולי גם אישור התקציב בממשלה הובילו לירידה מהירה בפרמיית סיכון המדינה בשווקים.

תחזית האינפלציה ל-12 החודשים הקרובים עודכנה ל-2.9%. אנו עדיין מעריכים שהסיכונים מוטים עדיין לאינפלציה גבוהה יותר.

אין להוציא מכלל אפשרות שהתמונה תשתנה מאוד לקראת מחצית שנת 2025, ושהתנאים להפחתת ריבית יבשילו מוקדם ממה שהשווקים צופים היום.

הביקוש לדירות עדיין קיים, אך פגיעה בכוח הקנייה של משקי הבית צפויה לדעתנו לייצב את עתה השוק ולבלום עלייה נוספת בעסקאות ובמחירים.

ישראל

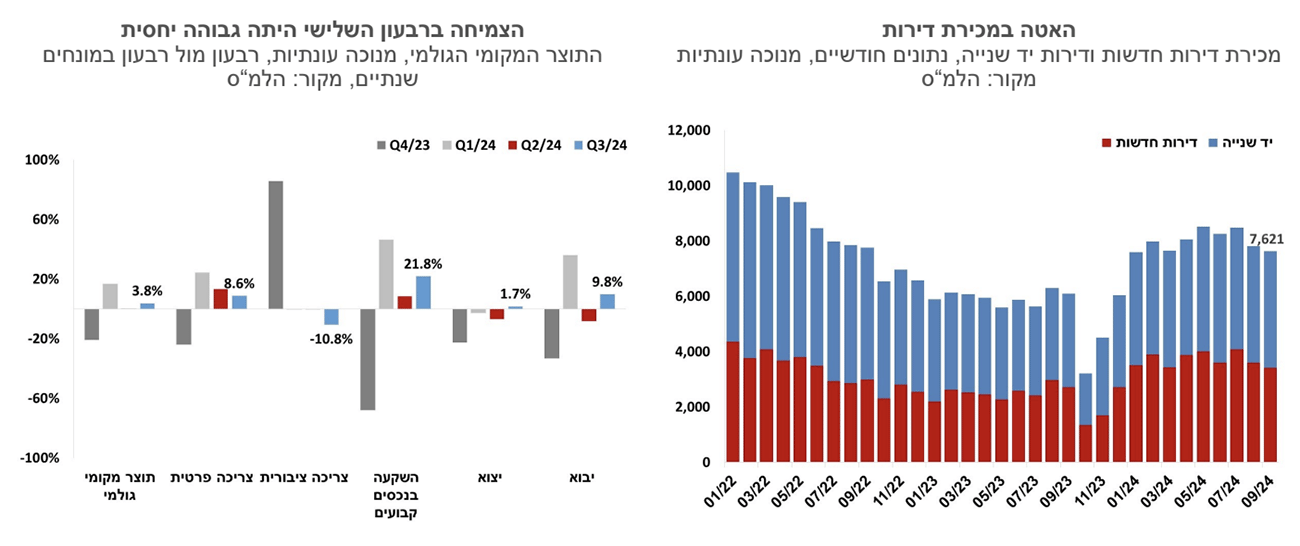

הצמיחה ברבעון השלישי של השנה הסתכמה ב–3.8%, שיעור גבוה יחסית. הצריכה הפרטית, וההשקעות עלו בשיעורים ניכרים, אך אלו נסמכו במידה רבה על יבוא מוגבר, כך שתרומתם לצמיחה של התוצר המקומי הייתה פחותה. בד בבד הצריכה הציבורית ירדה בשיעור ניכר, לראשונה מתחילת המלחמה. אנו מעריכים כי נתוני הרבעון הרביעי יהיו פחות טובים, זאת לאור התעצמות המלחמה בלבנון והשלכותיה על תושבי הצפון. התוצר ברבעון השלישי היה נמוך בכ-1% מזה של הרבעון המקביל אשתקד, והתוצר של המגזר העסקי היה נמוך ב-2.8%.

הפרסומים על התקרבות להסכם מדיני בצפון, ואולי גם אישור התקציב בממשלה הובילו לירידה מהירה בפרמיית סיכון המדינה בשווקים. הפרמיה לטווח של עשר שנים הנגזרת מפערי תשואות של אג"ח דולריות ירדה אל מתחת ל-150 נקודות בסיס, כ-50 נקודות בסיס מתחת לרמה שנרשמה באוגוסט. אם בוחנים את האג"ח בשקלים לעשר שנים מול ארה"ב בדולרים, אז הפערים ירדו לפחות מ-40 נקודות בסיס.

מדד המחירים לצרכן לחודש אוקטובר 2024 עלה ב-0.5%. בשנים-עשר החודשים האחרונים המדד עלה בשיעור של 3.5%. מדד אוקטובר הושפע בעיקר מעלייה חדה במחירי הטיסות לחו“ל שעלו החודש ב- 17.2%, ותרמו לבדם כ-0.3% למדד כולו. העלייה קיזזה ירידה בשיעור דומה בחודש שעבר, והושפעה מעיתוי החגים שחלו כולם באוקטובר השנה. מחירי הטיסות תנודתיים מאוד מאז שינוי השיטה ופרוץ המלחמה. בשנה האחרונה עלו מחירי הטיסות ב-11.2%. מחירי שירותי דירות בבעלות (שכר-הדירה) רשמו ירידה חודשית של 0.2% וקצב ההתייקרות השנתי עומד עתה על 2.9%. התייקרות שכר-הדירה בעת החלפת דיירים גבוהה יותר ועומדת על 4.0%. מדדי המחירים לחודשים הקרובים צפויים להיות נמוכים, בהשפעת גורמים עונתיים, וכן ירידה צפויה במחירי הטיסות. האינפלציה בשנה הקרובה תושפע להערכתנו מהתייקרויות שקשורות למדיניות הממשלה, העלאת מע“מ, מסי קנייה על כלי רכב, ארנונה, דמי ביטוח לאומי וכדומה. בד בבד העלאות המסים פועלות גם לצמצום כוח הקנייה של הציבור, אך אנו סבורים שבטווח הזמן הקצר השפעתן היא אינפלציונית, זאת כל עוד שוק התעסוקה מאופיין בתעסוקה מלאה. תחזית האינפלציה ל-12 החודשים הקרובים עודכנה כלפי ל-2.9%. אנו עדיין מעריכים שהסיכונים מוטים עדיין לאינפלציה גבוהה יותר.

קצב האינפלציה השנתי צפוי לטפס בחודשים הקרובים, למרות שהמדדים צפויים להיות נמוכים. האינפלציה השנתית צפויה לעלות על 4% בחודש ינואר, עם העלאת המע“מ. בנק ישראל לא צפוי לשנות את הריבית בהחלטות הקרובות, זאת כל עוד שיעור האינפלציה השנתי בעלייה, ואי-הוודאות הפיסקאלית עדיין עמנו. אנו סבורים כי אין להוציא מכלל אפשרות שהתמונה תשתנה מאוד לקראת מחצית שנת 2025, ושהתנאים להפחתת ריבית יבשילו מוקדם ממה שהשווקים צופים היום.

היקף העסקאות בדירות התייצב בחודשים האחרונים ואף ירד מעט בחודש אוקטובר. סך העסקאות ברבעון השלישי ירדו ב- 3.7% לעומת הרבעון הקודם. מכירת הדירות החדשות ירדה ב- 3.5%. באופן פרדוקסלי מעט, המלחמה קידמה את העסקאות בדירות, אם זה בשל חשש שהריביות יעלו, צרכים של מפונים, ביקושים לדירות עם ממ"ד, והערכות שהתייקרות תשומות העבודה תתורגם לעליות מחירים. הביקוש לדירות עדיין קיים, אך פגיעה בכוח הקנייה של משקי הבית צפויה לדעתנו לייצב את עתה השוק ולבלום עלייה נוספת בעסקאות ובמחירים.

גלובלי

אפקט טראמפ ממשיך לתת אותותיו בשווקים, ובשבוע החולף בעיקר בשוק האג"ח, שמושפע מהחשש שמדיניות טראמפ תביא להמשך התנפחות של החוב האמריקני, וכן תבלום את ירידת האינפלציה. בסיכום שבועי, בארה"ב מדד ה-S&P500 ירד ב-2.1% ומדד הנאסד"ק ירד ב-3.2%. באירופה מדד היורוסטוקס 50 ירד ב-0.2%. מדד הקאק בצרפת ירד ב-0.9% והדאקס בגרמניה נותר בקירוב ללא שינוי. באסיה, מדד הניקיי ביפן ירד בשיעור 2.2% ובסין מדד הCSI300- ירד ב-3.3%.

האינדיקטורים הכלכליים האחרונים בארה"ב הציגו תמונה מעורבת, וההערכות הן שלאחר צמיחה של 2.8% במונחים שנתיים ברבעון השלישי, הצמיחה ברבעונים הבאים תהיה מתונה יותר. מספר דורשי דמי אבטלה ראשוניים ירד מעט בשבוע האחרון לרמה של 217 אלף, ומספר דורשי דמי אבטלה מתמשכים נותרו ברמה של 1.87 מיליון. המכירות הקמעונאיות עלו באוקטובר מעל הצפי, בשיעור של 0.4%, אך ללא כלי רכב הם עלו ב-0.1% בלבד, מתחת לצפי של 0.3%. הייצור התעשייתי באוקטובר ירד כצפוי בשיעור של 0.3% ומנגד, מדד מנהלי הרכש למגזר השירותים עלה באוקטובר לרמה של 56 נקודות, והוא מצביע מזה זמן מה על התרחבות בפעילות מגזר השירותים בארה"ב.

ארה"ב: אינפלציית הליבה בארה"ב נותרה גבוהה ברמה של 3.3%, בין היתר בשל המשך העלייה במחירי השכירות. מדד המחירים לצרכן לחודש אוקטובר עלה ב-0.2%, בדומה לציפיות, וקצב האינפלציה ב-12 החודשים האחרונים עלה מ-2.4% ל-2.6%. מדד הליבה עלה גם הוא בדומה לציפיות בשיעור של 0.3% ושיעור עליית המדד בשניים עשר החודשים האחרונים נותר ברמה של 3.3%. מחירי השירותים (ללא אנרגיה) עלו בחודש האחרון ב-0.3%, בדומה לשלושת החודשים האחרונים, ושיעור העלייה ב-12 החודשים האחרונים נותר ברמה גבוהה של 4.8%. העלייה במחירי השירותים הושפעה מעלייה חודשית של 0.4% במחירי השכירות כשב-12 החודשים הם עלו ב-4.9%. במחירי שירותי התחבורה נרשמה התמתנות לעומת החודשיים האחרונים והם עלו ב-0.4% אך שיעור העלייה השנתית נותר גבוה ברמה של 8.2%. מחירי המוצרים (ללא מזון ואנרגיה) נותרו באוקטובר ללא שינוי ובסה"כ ב-12 חודשים אחרונים הם ירדו ב-1.0%.

מדד המחירים ליצרן לחודש אוקטובר עלה ב-0.2% בדומה לציפיות ומדד הליבה עלה מעבר לציפיות ב-0.3% וב-12 החודשים האחרונים הוא עלה ב- 3.1%, האצה לעומת החודשים הקודמים.

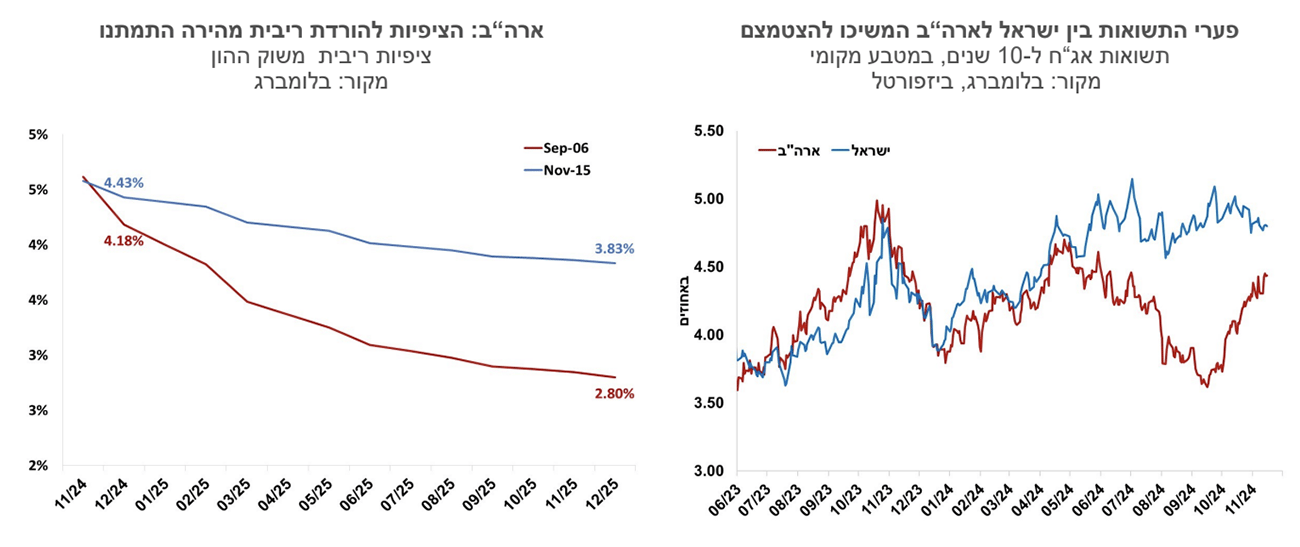

בתחילת חודש נובמבר הפד הוריד את הריבית לרמה של 4.75%, הורדת הריבית הייתה בדומה לציפיות השוק בשיעור של 0.25%. עם זאת, הציפיות להפחתת ריבית בהמשך, כפי שהן עולות מהשוק, התמתנו באופן ניכר בחודשיים האחרונים, וגם יו"ר הפד צינן את הציפיות לגבי הורדות ריבית נוספות. הציפיות להפחתות ריבית בשנה הקרובה, כפי שהן נגזרות משוק ההון, הוסיפו להתמתן גם בשבוע שחלף. השוק צופה כעת הפחתת ריבית בדצמבר בהסתברות של 58% ושעד סוף שנת 2025 ירשמו במצטבר 3 הפחתות ריבית של 0.25%, כך שהריבית תרד מרמה של 4.75% היום לרמה של 4.00% בסוף 2025.

הפחתות הריבית הצפויות כעת נמוכות באופן ניכר מאלו שהיו בתחילת ספטמבר, אז השוק צפה שהריבית תרד לרמה של 4.25% בסוף 2024 ולרמה של 3.0% בסוף 2025. הציפיות להפחתות ריבית פחתו בין היתר על רקע הציפיות שהתממשו לבחירת טראמפ כנשיא, כמו גם ההתייצבות של אינפלציית הליבה ברמה גבוהה, כמו גם איתנות שהפגינה עד כה הכלכלה האמריקאית. יו"ר הפד ג'רום פאואל ציין בכנס שבו השתתף בשבוע שעבר כי הבנק המרכזי לא צריך למהר להוריד את הריבית לאור חוסנה של הכלכלה, וכי הפד עוקב מקרוב אחרי האינפלציה כדי לוודא שזו תישאר בטווח הרצוי. בשבוע האחרון נמשכה העלייה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.44% מ-4.30%, והתשואה לשנתיים עלתה ל-4.30% מ-4.25%.

גוש האירו- כלכלת גוש האירו צמחה ברבעון השלישי בשיעור גבוה מהצפוי של 1.5% במונחים שנתיים. הנציבות האירופית פרסמה תחזית צמיחה מעודכנת בה היא צופה צמיחה של 0.8% השנה ושל 1.3% בשנת 2025. תחזיות הצמיחה דומות לאלו שפרסמה קרן המטבע הבינלאומית באוקטובר. האינפלציה בגוש האירו יורדת בקצב מהיר יותר מזה שבארה"ב וגם הפעילות הכלכלית מתונה באופן ניכר. בניגוד לריבית הפד, הציפיות להפחתות ריבית מהירות של ה-ECB נותרו גבוהות. הריבית בגוש האירו כבר ירדה ב-75 נקודות בסיס השנה וריבית הפיקדונות עומדת כעת על 3.25%. השווקים צופים שהריבית תרד פעם נוספת בהחלטה הקרובה בחודש דצמבר, ושבמהלך 2025 ירשמו בין ארבע לחמש הפחתות ריבית בשיעור של 0.25% כך שריבית ה-ECB תגיע לרמה שבין 1.75%-2.0%, בדומה לציפיות שעלו מהשוק בחודש ספטמבר.

בריטניה- צמיחה מאכזבת ברבעון השלישי של השנה. כלכלת בריטניה צמחה ברבעון השלישי בשיעור של 0.6% במונחים שנתיים, לעומת צפי לצמיחה של 1.0% במונחים שנתיים. הצריכה הפרטית אומנם גדלה בשיעור גבוה מהצפוי אך היצוא ירד בניגוד לציפיות. לאחר שהבנק המרכזי הפחית את הריבית פעמיים לרמה של 4.75%, השוק לא צופה הפחתת ריבית נוספת בדצמבר השנה. ב-2025 הפחתות הריבית צפויות להימשך, אם כי באופן מתון יותר ממה שצפו לפני כחודשיים, לרמה שבין 4.0%-4.25% בסוף השנה הבאה.