משה שלום

18/11/2024

הדולר לאן / צילום: Dreamstime

הדולר לאן / צילום: Dreamstimeזוהי סקירה נוספת שבה הדולר אצלנו אינו נראה בכלל כפי שהדולר העולמי נראה מול המטבעות העיקריות בעולם. מספיק לראות את הגרפים של הדולר-שקל והיורו-דולר כדי להבין שהקורלציה הטבעית והברורה בין שני ה"דולרים" לא קיימת כבר זמן מה. מה הסיבה לכך? התשובה ברורה למדי: המלחמה ותוצאותיה העתידיות.

אבל, יש לציין דבר מדהים בהקשר הזה: לכאורה, המלחמה, כגורם גיאו-פוליטי שמכניס אי-וודאות לכלכלה ולשוק ההון, היה חייב להיות מאיץ של חיזוק הדולר מול השקל. במיוחד כאשר הדולר בעולם מתחזק בעצמו בגלל גורמים בחו"ל שאינם קשורים כלל לארץ ישראל. ומה אנו רואים? בדיוק ההיפך! אצלנו, הדולר כלוא בתחום דשדוש צר מאוד, אשר מונע מהמטבע האמריקאי להתחזק מול השקל החזק.

כאמור, יש מלחמה, אבל היו גם הורדות דירוג, ונתוני המקרו הורעו בצורה בולטת. כל זה ממש לא שינה, והדולר אצלנו ממשיך להיות כעלה נידף מול השקל מבטון יצוק. על זה נאמר: מי יכול היה לנחש? אולם, יש לכך הסבר. כי לכל עניין ישנו הסבר הגיוני שמניע את המשקיעים הגדולים המשפיעים בזירה הזו של המט"ח המקומי לפעול בצורה כזו. על כך בחלק של הדולר-שקל בהמשך.

למה הדולר העולמי מתחזק כל כך? במיוחד כאשר אנו עדים למסלול של הורדות ריבית על ידי הבנק המרכזי? (!!) גם כאן יש הסבר וסיבה: תשואות האג"ח הממשלתיות, שעלו מ-3.60 ל-4.5% (אג"ח ממשלתי ל-10 שנים) מאז אמצע ספטמבר 2024. למה אלו עולות ולא יורדות? זו תעלומה קצת יותר מסובכת. הדעתנים מביאים כמה הסברים שאני מביא לפתחכם:

ראשית, Re-Positioning אלים, אחרי שהפד הוריד ב-0.5% את הריבית בפעם הראשונה, שנית, פחד מן הלא נודע בגלל ההפתעה של אותה הורדה מול הצפי שהיה סביב 0.25%, וההסבר האחרון והחביב: מכירה מאסיבית של אג"ח כדי להשקעה במניות בגלל הבחירות. תחילה, על בסיס צפי, ולאחר מכן על בסיס עובדה, של היבחרותו של טראמפ לקדנציה נוספת. לשיקול דעתכם אבל העובדה הפשוטה היא שהדולר עולה בצורה חדה עקב כך, ומרסק את היורו ומטבעות אחרים בדרכו.

עבור הדולר-שקל נאמר: הבטחתי ואקיים: מה הסיבה שהדולר שלנו ממשיך להיות כלוא ולא מתחזק בהתאם למה שקורה בעולם? הסיבה פשוטה ומביטה אלינו דרך מדד המניות העיקרי שסקרתי לאחרונה. לא רק זאת אלא שיש סברה גדולה שמי שכעת מזיז בחוזקה כלפי מעלה את השערים של המניות והמדדים במגמה עולה הינם הזרים. זאת, כאשר המקומיים דווקא מכרו להם. אם זה אכן המצב ברור שכניסת כסף זר, במטבע, והפיכתו לשקלים להשקעה, ייטיב עם השקל דווקא.

אבל, ישנו גם גורם משמעותי לבסיס הקורלטיבי הרגיל: כאשר שוק המניות עולה, הדולר נחלש! כך היה וכך עכשיו. האופטימיות המובעת במניות מציגה תקווה גדולה לגבי הכלכלה הישראלית ב"יום שאחרי". ולכן, ייתכן מאוד שחלק מן המשקיעים הגדולים, ש"היגרו" ל-S&P500 בצורה כה אלימה בשנתיים האחרונות, עושים עכשיו חושבים ו"חוזרים הביתה". אפילו אם זהו תהליך חלקי בלבד זה יכול הסביר את הכליאה של הדולר-שקל בניגוד להיגיון הקורלטיבי מול אחיו הבכור.

ועכשיו נראה את הגרפים בפירוט:

(הגרף בוצע בעזרת פלטפורמת TradingView)

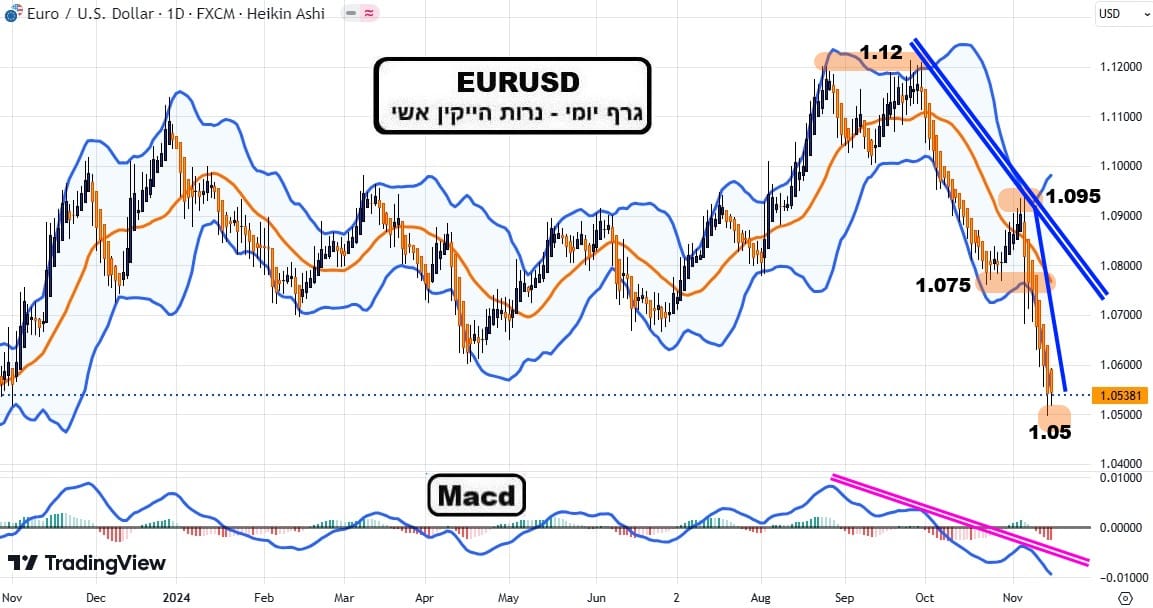

EURUSD

מזמן לא ראינו מהלך טכני קלאסי כזה של התנהלות נכס פיננסי. מאז השיא הראשון של 1.12, בתחילת ספטמבר, והבנייה של הפסגה הכפולה שם, ראינו מהלך של ירידה מתחת, ובדיקה מלמטה של השבירה של בסיס תבנית הפסגה הכפולה, והמשך יורד כגובה הראש. בקיצור: מהלך מתבקש מספר ההדרכות הפשוט יחסית של תבניות מחיר. פונדמנטלית, כבר הזכרתי את כל נושא התשואות העולות של האג"ח הממשלתי האמריקאי כגורם מכריע לעליית הדולר הגלובלי. וספציפית, ביורו, נזכיר שה-ECB לא ממשיך בינתיים את ההורדות...

אבל, אין ספק שנתוני המקרו האמריקאיים טובים בהרבה מאלו של אירופה. וזאת, כאשר לדולר ישנה תוספת מומנטום בגלל אותה חולשה פנימית במטבע האירופי. אין עדיין סממן ראשון של שינוי טובה. ההגעה ל-1.05 הייתה מהירה ואולי קצת מהירה מדיי... לכן, אנו מחכים בקוצר רוח לראות סימנים של התייצבות לפני שנוכל לחשוב על שיוני כיוון. עבור האופטימיים אומר: מעבר המקדי מעל קו המגמה היורד הסגול שלו היא המטרה הראשונית והבסיסית למחשבה חיובית עבורכם.

(הגרף בוצע בעזרת פלטפורמת TradingView)

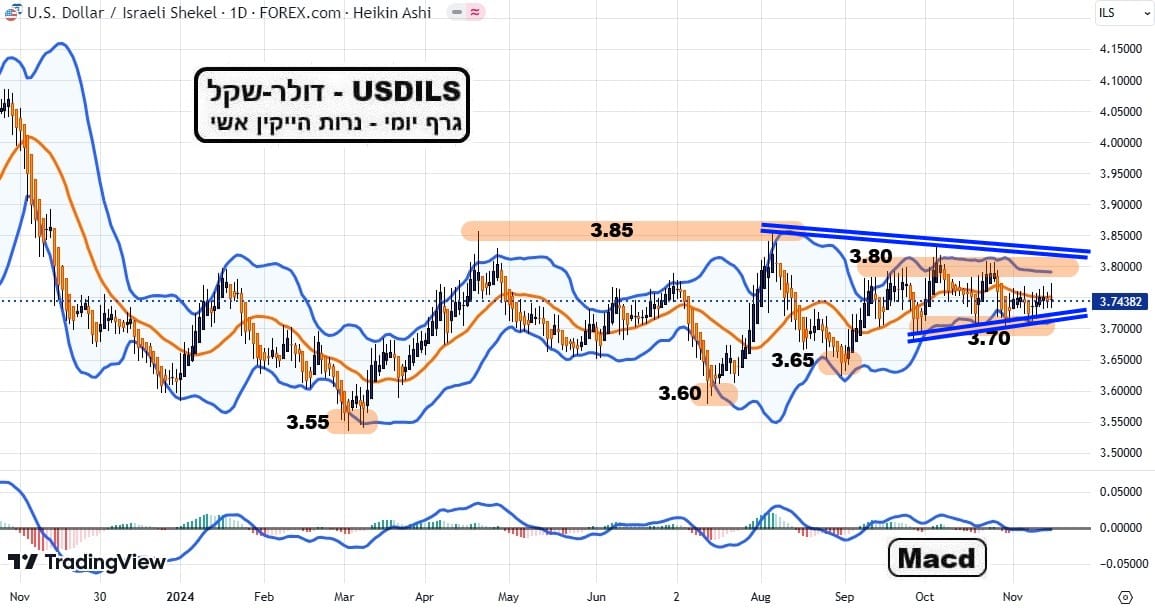

USDILS

בפעם המי יודע כמה אומר את הדבר הקבוע: אין הרבה מה לחדש במבנה המחיר של הדולר-שקל. ככל שעובר הזמן, תחום הדשדוש קצת מתקצר. הוא נשאר עדיין בין המלתעות של הרמות הרחוקות ביותר: 3.85 ו-3.55. אבל, הפעם, אנו מציינים אותו בין הגבולות הרכים של 3.70 ו-3.80. לא נכנס שוב לעניין הסיבות לכך אבל נאמר שחוסר המומנטום בדולר שלנו ממשיך להיות הסימן לתקווה הגדולה של השחקנים הגדולים כלפי אופי וחוזקו של המשק אחרי שכל החלקים הנלחמים ייגמרו בטוב.

יש לחשוב שאותה קורלציה ישרה, בין הדולר הישראלי והדולר האמריקאי, שבורה ומחכה רק להזדמנות לחזור ולהיות פעילה כאשר זה יהיה מתאים. למשל: אם שוק המניות האמריקאי יתחיל לרדת, הדולר שם ימשיך לכיוון ה-110 (דולר-אינדקס) וקשה להניח שלא נחצה אז את ה-3.85 לניסיון השגת רמות הרבה יותר גבוהות. בינתיים, מחכים, ובהרבה דינאמיקה של ניצחון, היו בטוחים בצדקתנו וביכולותינו לנצח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל .[email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל[email protected]