משה שלום

19/11/2024

קרן מנוהלת למעקב: איילון זבולון / תמונה: Dreamstime

קרן מנוהלת למעקב: איילון זבולון / תמונה: Dreamstimeאנו חיים בתקופה מעניינת מאוד שבה יש תופעות שלא נראו בעולם הפיננסי הרבה מאוד זמן, אם בכלל. למשל, עלייה די דרמטית בתשואות האג"ח הממשלתי של מדינה, כאשר הבנק המרכזי של אותה מדינה מוריד ריבית באופן עקבי (!). זה מה שקורה בפועל כיום בארה"ב. ולכן, כאשר שוקי המניות נמצאים בקיצוניות יתר של חיוב, בתמחור מניות אגרסיבי אם לא בועתי, זהו מצב שבו אנו נשים עין על אותו שוק אג"ח שירד דווקא.

למה לא לעשות זאת בארץ? כי אצלנו אין את הדיכוטומיה שתיארתי: אצלנו לא מורידים ריבית והתשואות לא עלו כל כך... ובכן, כאשר הלכתי לחפש קרן מנוהלת העוסקת באג"ח חו"ל (שאינה מנוטרלת מט"ח בגלל שהדולר העולמי דווקא מתחזק), הגעתי לקרן שלפניכם. היא מיוחדת בכך שהיא אינה עוסקת בארה"ב כמעט, ובכך שהיא עדיין קרן אג"חית אבל הניבה תשואה מדהימה ביחס לכל הקרנות שלה בקטגוריה. הסיבה? היא מכילה אג"ח ממשלתי וקונצרני של מדינות מתפתחות, עם דירוג יחסית נמוך, אבל עם מצב שבו יש שינויים לטובה באותה מדינה. למשל אג"ח ארגנטינאי... להתרשמותכם, הנה רשימת האחזקות של האג"ח הממשלתי שלה:

אינני יודע כמה הישראלי הממוצע מתמצה בתמורות במדינות הדרגה השנייה-שלישית, אבל הרשימה כאן מעניינת מאוד: אקוודור, אנגולה, בוליביה, ארגנטינה, סרי-לנקה, פרו, וגבון. סה"כ כ-44% מהתיק של הקרן נמצאים באג"ח הממשלתי הדולרי של מדינות אלו. וברור, שזהו אג"ח המניב הרבה יותר מאשר האג"ח הממשלתי הבטוח בהרבה בארה"ב, והמדורג AAA או +AA. הבה נתחיל לסקור קרן מעניינת ומיוחדת זו...

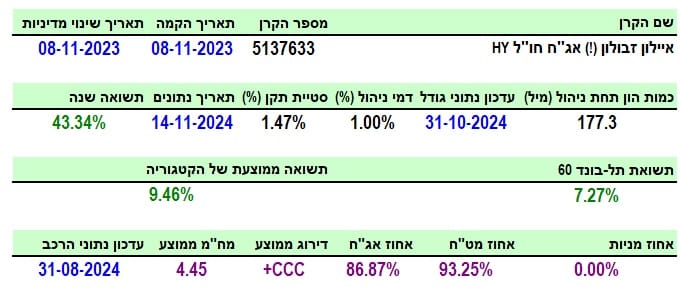

פרטי הקרן

הקרן מגיעה אלינו מבית איילון והיא אינה וותיקה כל כך, עם תאריך הקמה של 08-11-2023, דהיינו כשנה מזמן כתיבת שורות אלו. מאז ההקמה לא היה בה שינוי מדיניות וזה כבר משהו לטובה... גודלה אינה משמעותי מאוד ביחס לקטגוריה עם 177.3 מיליוני שקלים בלבד, הממקמים אותה במקום 5 מבין 19 הקרנות שבקטגוריה (מהגדולה לקטנה). תאמרו: להיות במקום החמישי, אחרי שנה אחת, זה ממש לא רע. אבל, זה עדיין מפליא, לאור התשואות שלה.

דמי הניהול נמוכים יחסית, עם 1.0% לשנה. אבל, הממקמים אותה במקום ה-3 מבין ה-19 (מהיקרה לזולה). למה אמרתי "נמוכים"? כי אחוז אחד דמי ניהול, עבור קרן העוסקת באג"ח בחו"ל, זה ממש נמוך ביחס לעבודה הנדרשת. סטיית התקן שלה עומדת על 1.47% וזה די סביר אם לקוחים בחשבון שהיא עוסקת באג"ח מאוד לא מדורג (סימן קריאה). אגב, גם בחלק הממשלתי וגם בחלק הקונצרני.

ועכשיו לנתון המדהים של התשואה: 43.34% בשנה האחרונה! קרן אגרות חוב! מול 7.27% בתל-בונד 60 הישראלי, ויותר רלוונטי, מול 9.46% כממוצע של הקטגוריה כולה. איך זה ייתכן? העניין נובע כנראה מהעלייה הדרמטית בחלק מהאג"ח במדינות שמצליחות לייצר תקווה כלכלית גדולה. אלו מפצים על האחרים... בחשיפות אין לנו משהו מיוחד לציין חוץ מעניין אחד שבו יש חשיפה של 93.25% במט"ח, מול אחזקה של 86.87% בלבד של אג"ח חו"ל. שימו לב למח"מ הארוך יחסית...

ביצועי הקרן

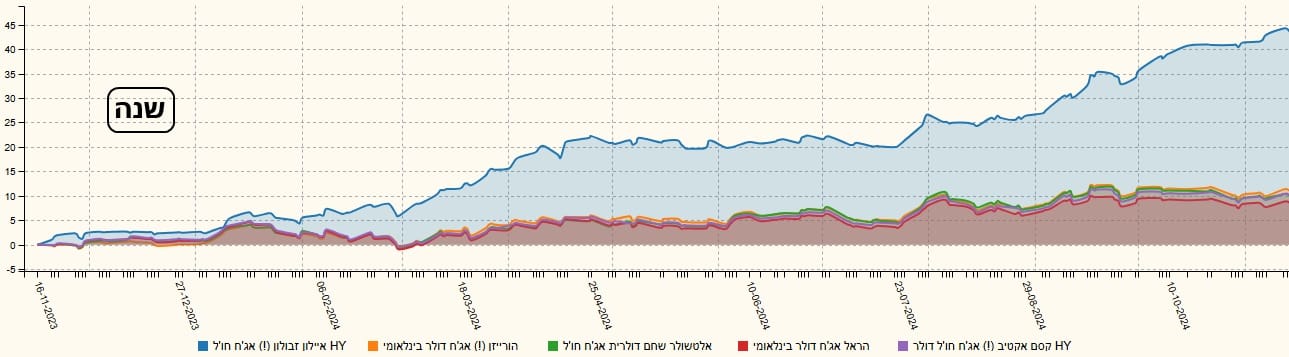

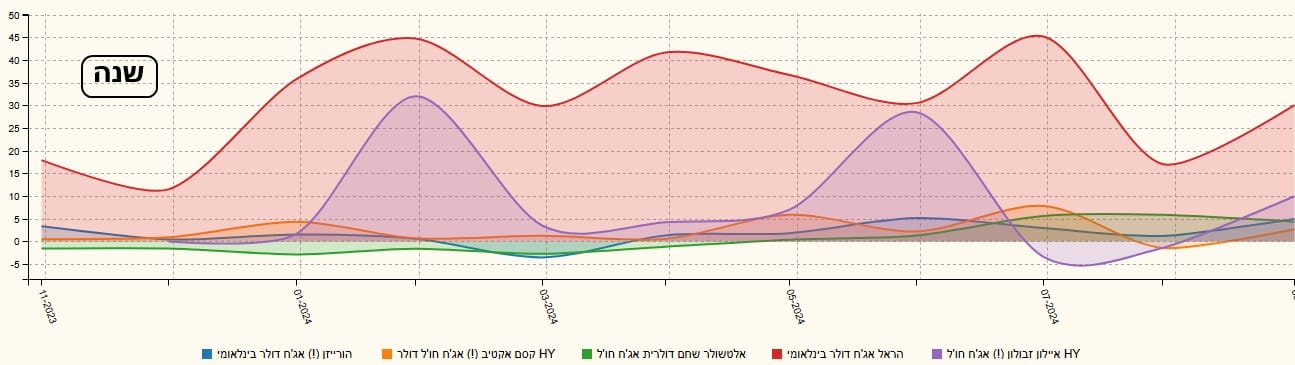

כבר ציינתי שסטיית התקן של הקרן די נמוכה ביחס למה שהיינו מצפים מאג"ח זבל. אבל, העניין הזה, של חוסר בתנודתיות גדולה, נראה היטב בגרף השנת שלפניכם. זכרו את שני הסגמנטים העולים, עם החלק המדשדש באמצע, המשמש לו כמדרגה להמשך. זה יסביר היטב את ביצועי הקרן מול הקרנות המנוהלות האחרות מהקטגוריה...

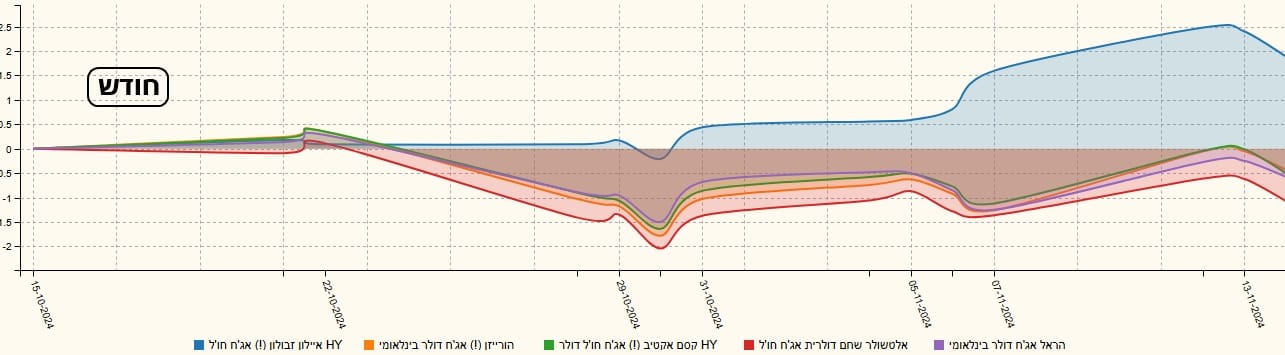

והנה השוואה של הקרן של איילון, מול ארבע הקרנות האחרות (קסם, הראל, אלטשולר-שחם, והורייזן) שהן הקרנות המובילות בתשואה שנתית אחריה. לפניכם ההתפתחות של השינויים מאז השנה ועד החודש:

כפי ניתן לראות אין בכלל דיון על ההובלה. העניין הוא בקפיצות מדרגה של איילון מול החברות שלה. בכל הטווחים, כאשר שימו לב שיש עדיין קורלציה די מעניינת באופי תנועת המחיר, ולא בהיקף השינוי.

גיוסים ופדיונות

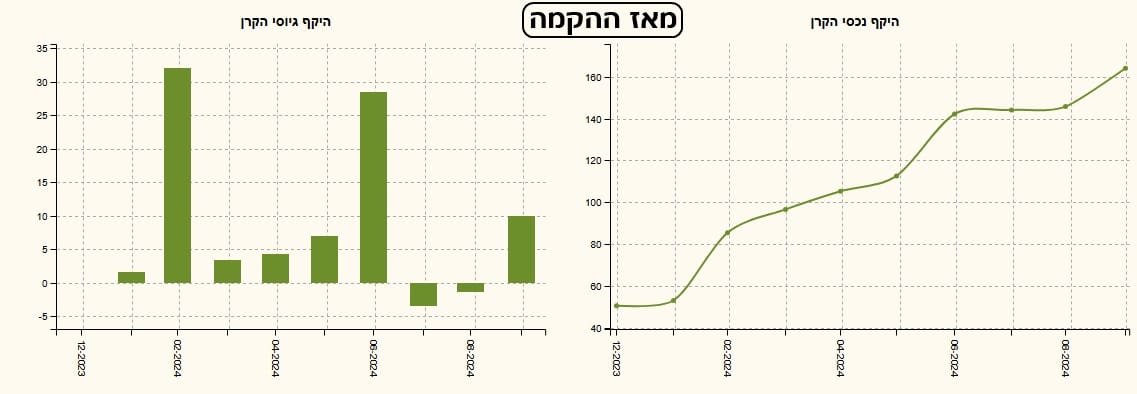

עכשיו, הגענו לחלק הקצת בעייתי בכל הנושא: למרות התשואות המדהימות, ולמרות המהות המעניינת שיש לקרן הזו, מנקודת המבט של אחזקותיה, אין עדיין יציבות מספיק גדולה בגיוסים שלה. כ-177 מיליון שקלים זה בסדר גמור אבל לא משקף את ההבדל העצום בינה ובין חברותיה ה"רגילות" בקטגוריה. יש כאן עוד הרבה עבודה לאנשי השיווק של איילון... מה שמעודד הוא שהם במקום שני די צמוד אחרי הקרן של הראל השולטת בגיוסים:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5137633

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/40

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]