כלכלני הפועלים

24/11/2024

סניף בנק הפועלים, צילום: אביב גוטליב

סניף בנק הפועלים, צילום: אביב גוטליבהשווקים מתמחרים סיכויים גבוהים להסדרה בלבנון, שתפחית באופן ניכר את הסיכונים הגיאופוליטיים.

הכי קר לפני עלות השחר. דווקא כשהאינפלציה השנתית תגיע לשיאה לאחר פרסום מדד המחירים לחודש ינואר, סביר להניח שנראה ירידה חדה בציפיות לאינפלציה במועד זה, לרמה שקרובה למרכז יעד האינפלציה.

על אף הצמיחה הגבוהה יחסית ברבעון השלישי, אנו סבורים שנתוני הרבעון הרביעי יהיו פחות טובים, זאת לאור התעצמות המלחמה בלבנון באוקטובר והשלכותיה על תושבי הצפון.

ישראל

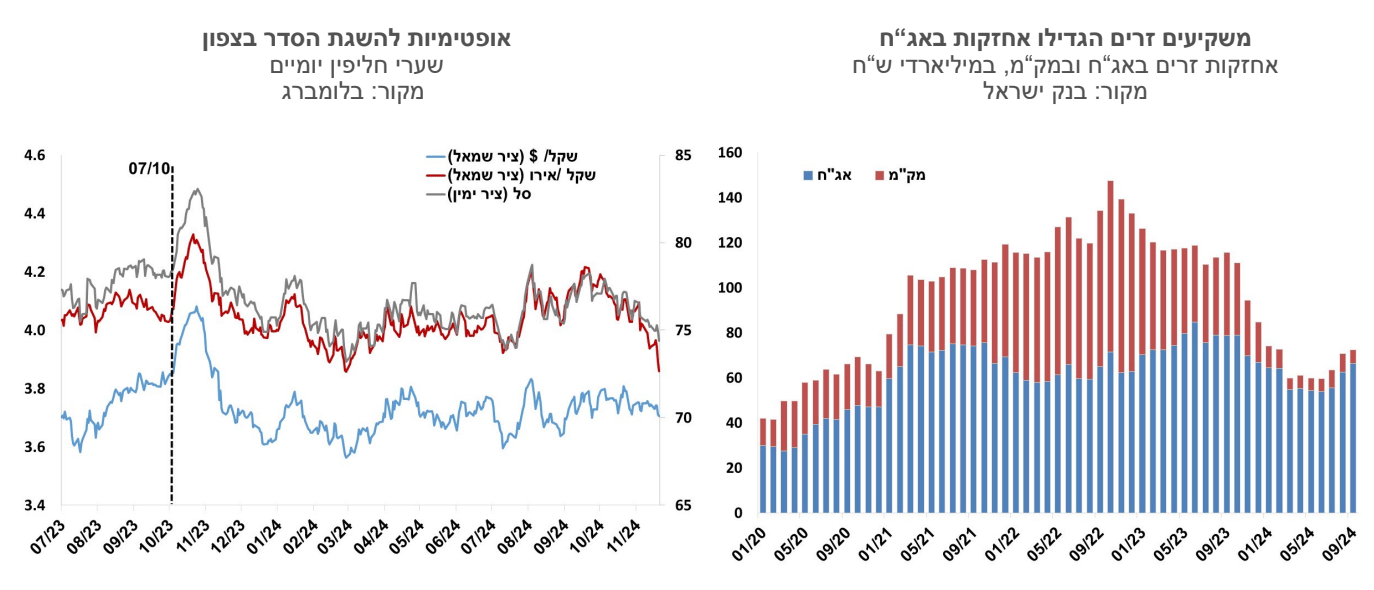

עמוס הוכשטיין, שליח הממשל האמריקני לאזור, משפיע כנראה על השווקים בשבועות האחרונים יותר מכל נתון כלכלי, או הצהרת מדיניות. השווקים מתמחרים סיכויים גבוהים להסדרה בלבנון, שתפחית באופן ניכר את הסיכונים הגיאופוליטיים. זה משתקף בראש וראשונה בשער החליפין של השקל – מתחילת אוקטובר השקל התחזק ב-3.6% מול סל המטבעות, ולמעשה השקל התחזק מתחילת המלחמה. פרמיית סיכון המדינה של ישראל פחתה לפי מחירי איגרות החוב לכ-140 נקודות בסיס, לאחר שהייתה כבר ברמה של כ-200 נקודות בסיס בחודש ספטמבר, ואפילו משקיעים זרים הגדילו מעט את החשיפה שלהם לאג"ח ישראליות בחודשים אוגוסט וספטמבר. כל זאת כשברקע הלחימה בצפון נמשכת, וצו מעצר מוצא על ידי בית הדין בהאג כנגד ראש הממשלה ושר הביטחון לשעבר.

Front running של משקיעים זרים? משקיעים זרים הגדילו את אחזקותיהם באג"ח של ממשלת ישראל בחודשים אוגוסט וספטמבר בכ-11 מיליארד שקל, גם אם נקזז את הירידה שחלה בחודשיים אלו באחזקות במק"מ, זו עדיין תפנית חיובית, שמביעה אמון בכלכלה, ובדיעבד גם אסטרטגיה שהוכיחה עצמה מבחינת המשקיעים הזרים.

האם החדשות הטובות כבר מגולמות או שעדיין נשאר upside. אם נצא מנקודת הנחה שחוכמת ההמונים המגולמת בשווקים נכונה, והסדר בצפון קרוב, זה מצמצם מאוד את הסיכונים הגיאופוליטיים, וכנראה ישפיע לחיוב גם על חזיתות נוספות, וגם על המצב הפיסקאלי. זה מוריד מהפרק עוד הפחתות בדירוג האשראי של ישראל, וכנראה שיתבטא בירידה נוספת בפרמיית סיכון המדינה שמגולמת עתה בשווקים, בעיקר אם מסתמכים על דירוג האשראי של S&P שעומד על רמה של A עם אופק שלילי. בשוק האג"ח המקומי בשקלים התמונה קצת יותר מורכבת, כי הגירעון התקציבי יוותר גבוה בשנים הקרובות, ופערי התשואות בין האג"ח בשקלים לאג"ח של ממשלת ארה"ב בדולרים הצטמצמו לפחות מ- 20 נקודות בסיס בטווח של עשר שנים. לגבי הטווח הקצר, כאן נכנסת לתמונה המדיניות המוניטרית. אנו סבורים כי תיתכן הפחתת ריבית מוקדמת ואולי אפילו יותר מאחת במהלך שנת 2025, בעוד שהשווקים מגלמים בין יציבות להפחתת ריבית אחת.

הכי קר לפני עלות השחר. דווקא כשהאינפלציה השנתית תגיע לשיאה לאחר פרסום מדד המחירים לחודש ינואר, בעקבות השפעות העלאות המסים והתאמות מחירים כמו תחבורה ציבורית, מים וארנונה, סביר להניח שנראה ירידה חדה בציפיות לאינפלציה במועד זה, לרמה שקרובה למרכז יעד האינפלציה. סיכוני האינפלציה יהיו סימטריים, והריבית בארה"ב תהיה דומה ברמתה, או נמוכה יותר מזו שבישראל. בתנאים אלו הפחתת ריבית תחזור לעמוד על הפרק, גם אם האינפלציה השנתית היא עדיין גבוהה.

מדד מנהלי הרכש לחודש אוקטובר ירד בחדות ב-6.7 נקודות לרמה של 44.3 נקודות. רמת המדד היא הנמוכה בשנתיים האחרונות ומצביעה על התכווצות בפעילות מגזר התעשייה. המשק מתקשה למצות את פוטנציאל הצמיחה שלו, זאת כל עוד המלחמה נמשכת והמחסור בעובדים מהווה צוואר בקבוק. על אף הצמיחה הגבוהה יחסית ברבעון השלישי, אנו סבורים שנתוני הרבעון הרביעי יהיו פחות טובים, זאת לאור התעצמות המלחמה בלבנון באוקטובר והשלכותיה על תושבי הצפון.

גלובלי

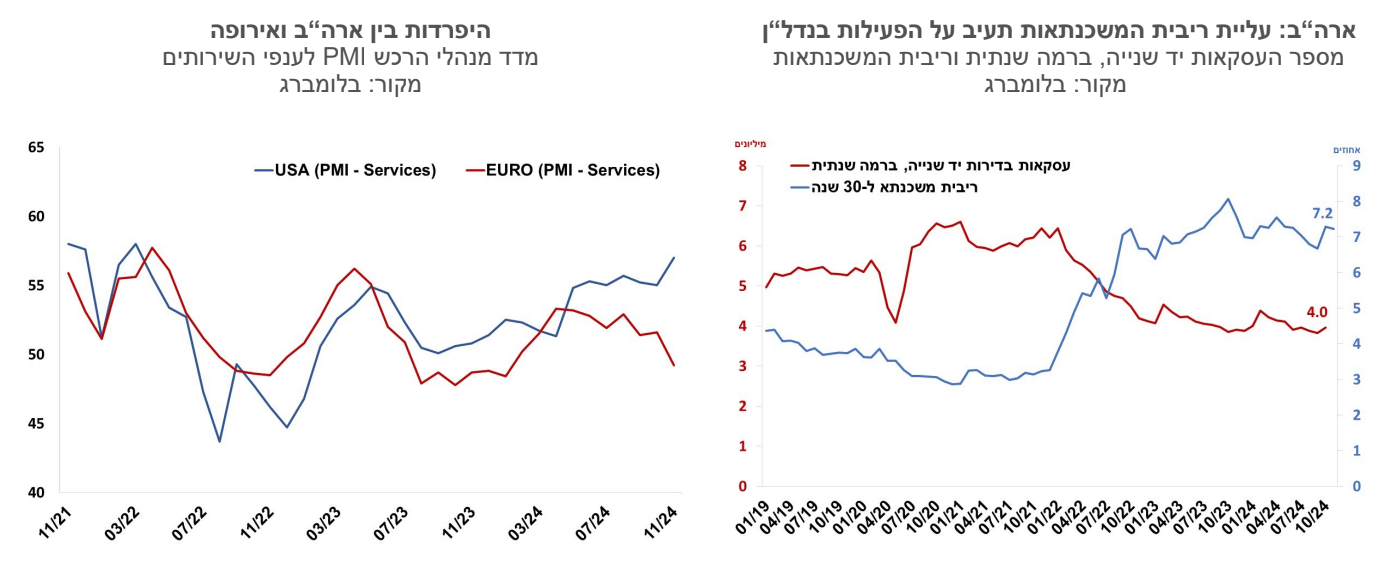

הפערים בין ארה"ב לאירופה מתרחבים, ובעוד בארה"ב נרשמה האצה בפעילות מגזר השירותים, באירופה נרשמה בו האטה והוא עבר למגמת התכווצות. פערים אלו בפעילות הכלכלית באים לידי ביטוי בהאטה בצפיות השוק להורדות ריבית בארה"ב לעומת עלייה בציפיות באירופה. גם בשוק המט"ח ניכרים הפערים בין ארה"ב לאירופה. מגמת ההיחלשות של האירו מול הדולר נמשכה בשבוע האחרון עד לרמה של 1.04 דולר לאירו. מסוף ספטמבר נחלש האירו בכ-7.0% מול דולר ארה"ב.

בשבוע האחרון שוקי המניות בארה"ב שבו לעלות ושוק האג"ח שמר על יציבות יחסית, ואילו באירופה נרשמה מגמה מעורבת. בסיכום שבועי, בארה"ב מדד ה-S&P500 עלה ב-1.7%. באירופה מדד היורוסטוקס 50 ירד ב-0.1%. מדד הקאק בצרפת ירד ב-0.2% ואילו הדאקס בגרמניה עלה ב-0.6%. באסיה, מדד הניקיי ביפן ירד בשיעור של 0.9%, ובסין מדד ה-CSI300 ירד ב-2.6%. מחיר חבית נפט מסוג ברנט עלה בשבוע האחרון לרמה של 75 דולר, לעומת 71 דולר לפני שבוע.

הנתונים האחרונים בארה"ב מצביעים על האצה בפעילות מגזר השירותים ומגמה מעורבת באינדיקטורים נוספים. מדדי מנהלי הרכש של חברת PMI עלו בנובמבר. המדד למגזר השירותים עלה לרמה של 57 נקודות והוא מוסיף להצביע על התרחבות בפעילות, ואילו המדד למגזר התעשייה אומנם עלה החודש אך הוא מוסיף להצביע על התכווצות בפעילות ברמה של 48.8 נקודות. מדד אמון הצרכנים של אוניברסיטת מישיגן ירד בנובמבר, בניגוד לציפיות. הירידה נרשמה הן במדד למצב השוטף והן במדד הציפיות. ציפיות האינפלציה לשנה כפי שהן עולות מהסקר נותרו ברמה של 2.6%, ואילו ציפיות האינפלציה לחמש עד עשר שנים עלו מעט לרמה של 3.2%, מרמה של 3.1% בחודש הקודם. גם מדד האינדיקטורים המובילים הצביע על חולשה, כשירד החודש ב-0.4%. בשוק העבודה בארה"ב נרשמה מגמה מעורבת. מספר דורשי דמי אבטלה ראשוניים אומנם ירד בשבוע האחרון לרמה של 213 אלף, אך במספר דורשי דמי אבטלה מתמשכים נרשמה עלייה של 36 אלף משרות לרמה של 1.9 מיליון, שזו הרמה הגבוהה ביותר בשלוש השנים האחרונות.

שוק הנדל"ן בארה"ב – ריבית המשכנתאות שבה לעלות וצפויה למתן את הפעילות בהמשך. מכירות של בתים קיימים עלו באוקטובר ב-3.4%, לקצב שנתי של 4 מיליון עסקאות, אך רמתן עדיין נמוכה מאוד יחסית לעבר. העלייה בעסקאות באוקטובר מוסברת, בין היתר, בירידה שנרשמה בריבית המשכנתאות- הריבית הממוצעת ל-30 שנה ירדה במהלך אוקטובר עד לרמה של 6.7%, אך שבה לעלות בחודש נובמבר עד לרמה של 7.2%. התחלות הבניה ירדו באוקטובר ב-3.1%, לקצב שנתי של 1.3 מיליון, ורמתן נמוכה ב- 4.0% לעומת אוקטובר אשתקד. גם בהיתרי הבניה נרשמה באוקטובר ירידה של 0.6%, ורמתן נמוכה בכ-8.0% לעומת אשתקד. רמתן של התחלות הבניה והיתרי הבניה היא אחת הנמוכות שנרשמו מאז משבר הקורונה בשנת 2020.

הציפיות להפחתות ריבית בשנה הקרובה, כפי שהן נגזרות משוק ההון, הוסיפו להתמתן גם בשבוע שחלף. השוק צופה כעת הפחתת ריבית בדצמבר בהסתברות של 53% (לעומת 58% לפני שבוע). גם הציפיות להפחתת ריבית בשנה הבאה פחתו והשוק צופה כעת שעד סוף שנת 2025 ירשמו במצטבר בין שתיים לשלוש הפחתות ריבית של 0.25%, כך שהריבית תרד מרמה של 4.75% היום לרמה שבין 4.25%-4.00% בסוף 2025, זאת לעומת צפי לשלוש הפחתות לפני שבוע.

הפחתות הריבית הצפויות כעת נמוכות באופן ניכר מאלו שהיו בתחילת חודש ספטמבר השנה, אז השוק צפה שהריבית תרד לרמה של 4.25% בסוף 2024 ולרמה של 3.0% בסוף 2025. בשבוע האחרון נרשמה יציבות יחסית בתשואות האג"ח הממשלתיות הבינוניות והארוכות בארה"ב, ועלייה בקצרות. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה לרמה של 4.40% מ-4.44%, התשואה לחמש שנים נותרה ללא שינוי ברמה של 4.3%, והתשואה לשנתיים עלתה ל-4.37% מ-4.30%.

גוש האירו- אומדנים ראשוניים למדד מנהלי הרכש לחודש נובמבר בגוש האירו הצביעו על התמתנות צפויה בפעילות הכלכלית. המדד למגזר התעשייה ירד החודש והוסיף להצביע על התכווצות ברמה של 45.2 נקודות. המדד למגזר השירותים ירד החודש ועבר להצביע על התכווצות בפעילות ברמה של 49.2 נקודות.

בניגוד למגמה בארה"ב, ובעיקר על רקע ההאטה בפעילות הכלכלית, נרשמה האצה בקצב הורדות הריבית של ה-ECB הצפוי בשנה הקרובה. השווקים מגלמים עתה הפחתת ריבית נוספת של ה-ECB בדצמבר, ובסבירות של 50% הם צופים שהפחתה זו תהיה בשיעור של 0.5%. שוק ההון מעריך שעד סוף 2025 ירשמו במצטבר שש הפחתות ריבית של 0.25%, עד לרמה של 1.75% בעוד כשנה.