משה שלום

29/11/2024

עציוני מניות ישראל / צילום: Dreamstime

עציוני מניות ישראל / צילום: Dreamstimeמי שעוקב אחרי סקירות הבורסה היומיות באתרנו אינו מפסיק להתפעל מהקרן שלפניכם כאן. קרן חדשה יחסית, המיישמת הוסטינג ולא אחידות בניהול ובהשקעות, אבל, בעיקר, קרן המצליחה להיות בין שלושת הקרנות המקומיות המובלות שנתית בתשואה. קרנות מקומיות הינן קרנות שאינן מכילות נכסים מחו"ל בכמות משמעותית.

למעשה, ישנן שתי קרנות עם השם "עציוני": אחת של מניות ישראל (זו שכאן) ואחת גמישה. לכן, ה-Brand הזה עוד יכול להתרחב רבות... בכל אופן, ההובלה השנתית הזו בתשואה הייתה מספיק מעניינת כדי לבחון את תיקה, ובכלל, לראות מה קורה כאן? והאמת היא, שחוץ מהעובדה שבתיק שלה יש כמות מכובדת של מניות בנקים, לא מצאתי משהו במיוחד שונה מאשר כל קרן מנוהלת אחרת.

לדוגמה, הנה כמה עובדות מעניינות: המנייה המקומית שמשפיעה הכי הרבה על הקרן הינה מניית בנק פיבי עם 5.27%. נכון, זה די הרבה, אבל לא מכריע, כאשר אנו יודעים שיש גיוון גדול של 87 מניות מקומיות התופסות 82.3% בתיק. ומה עם חו"ל? כאמור, שמה מחייב ומדובר בקרן מקומית. אבל, התיק מאשר זאת גם כאשר יש בה 5 מניות עם השפעה של 3.4% בלבד מחו"ל. ומה עם האג"ח?

גם כאן, אין הרבה הסבר לתשואה המופלאה: 18 אגרות קונצרניות עם השפעה של 11.6% אבל העיקר שמדובר באגרות מדורגות לא רע (A) כך שאין כאן מנוע תשואתי חם... מעניין לציין שכל כספים כמעט מושקעים (פיקדונות – 0.83% מהתיק) וזה אולי הרמז ליכולות של הקרן כאשר בהרבה קרנות מנוהלות אנו מוצאים ישיבה על הגדר במזומן, בקנה מידה הרבה יותר גדול. בכל אופן, הנה הקרן לשיקולכם, והיא, בינתיים, ממשיכה לעורר הערכה גדולה גם בעיני המשקיעים (גיוסים). הבה נתחיל...

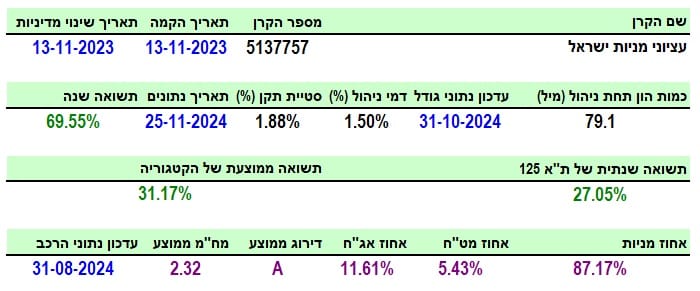

פרטי הקרן

הקרן מגיעה אלינו מבית סיגמא (מנהל הקרן) אבל עם מנהל השקעות מבית עציוני. היא די צעירה (11-2023) כך שאנו יכולים לשפוט אותה רק בטווח הקצר יחסית. עדיין, מה שהושג מרשים למדי... כמות ההון בה עומד על 79.1 מיליוני שקלים, הממקמים אותה במקום ה-26 מתוך 57 הקרנות שבקטגוריה שלה, ודמי הניהול שלה עומדים על 1.50% לשנה, הממקמים אותה במקום ה-34 מבין אותן 57 קרנות.

בשני המקרים, מיקומים של אמצע הדרך, אשר מראים שהיא עדיין מנסה לתפוס את מקומה הראוי אבל הינה כבר רחוקה מהתחתיות בפרמטרים האלו. סטיית התקן עומדת על 1.88%. משהו קצת על הצד הגבוה, למרות שמדובר בקרן מנייתית. אבל, יכולנו לצפות למשהו כזה עקב התשואה היפה במיוחד (69.55% לשנה !!).

תשואה שעומדת בצורה מופלאה מול המדד המייצג של הבורסה המקומית: תל-אביב 125 (27.05%) ואף מול הממוצע של הקטגוריה כולה (31.17%) (נתונים מעודכנים ל-25-11-2024). כאמור, ההסבר היחיד ליכולות של הקרן הזו הוא באיכות הבחירה של מנהלי ההשקעות של הקרן. אחרי הכול, כמות המניות הסחירות והגיוניות אצלנו די מוגבל, ומוכלת ברובה בתוך עולם מדד הייחוס (ת"א 125).

ביצועי הקרן

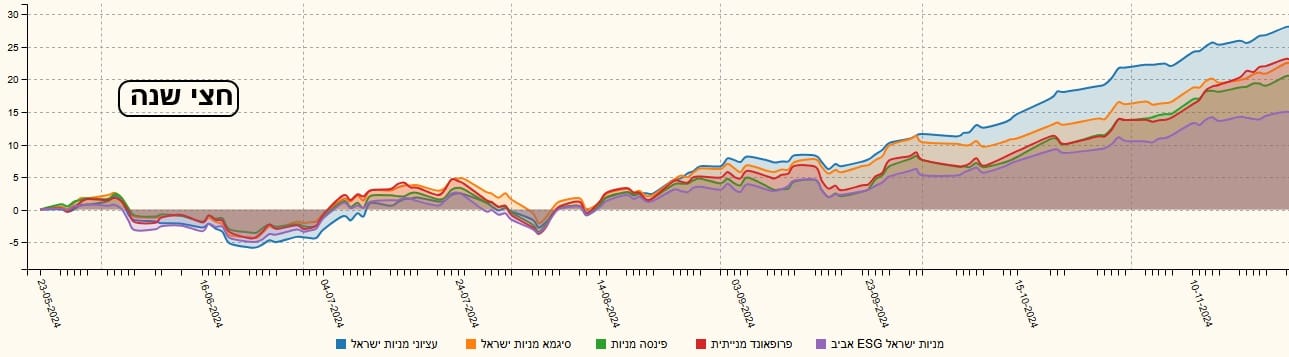

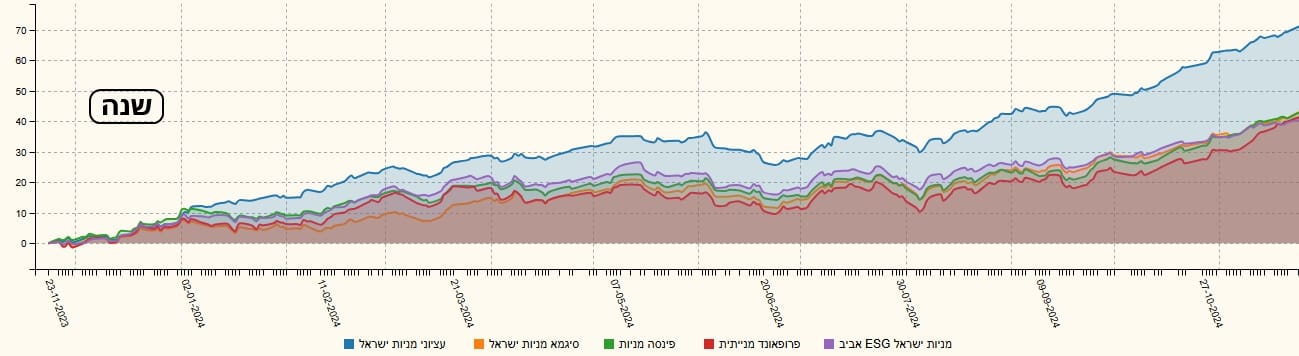

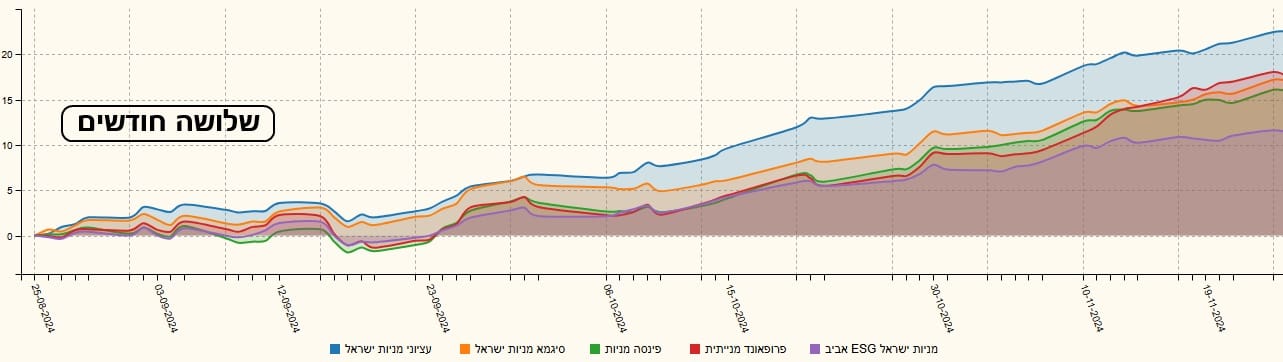

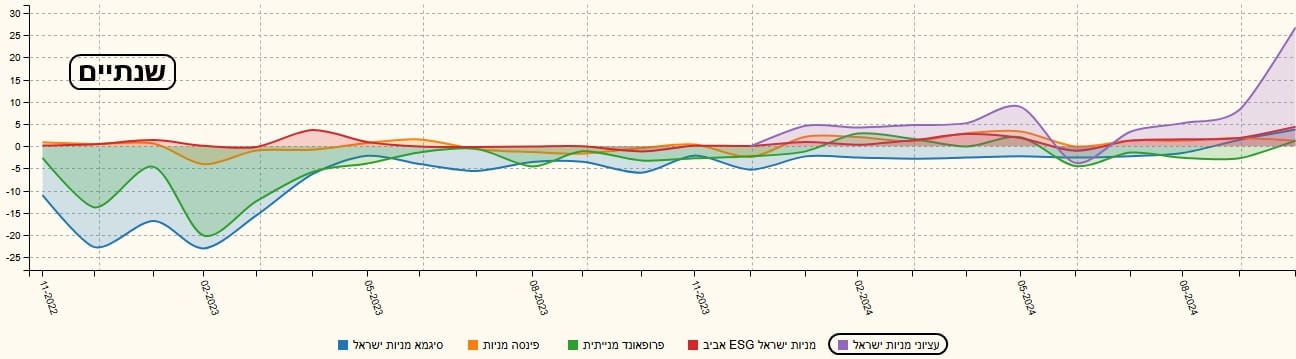

מה נוכל לומר על הגרף הזה חוץ מ"וואוו". והסיבה היא שקשה לדמיין תנועת מחיר כה עקבית כאשר המגמה היא חיובית. בין שני הסגמנטים המופלאים, ישנו אזור של דשדוש שגם הוא מלא באיכות הסימטרית שלו. בקיצור: מי שיישם כאן כללים בסיסיים של ניתוח טכני מגמתי ייהנה מיתרון פשוט: הקרן מתנהלת באופן הקלאסי והקל ביותר להשקעה. אוקי, אבל איך הקרן עומדת מול התחרות הישירה שלה? הנה השוואה מול 4 קרנות נוספות שהינן הטובות ביותר שנתית, אחרי עציוני (אביב, פרופאונד, פינסה, וסיגמא). והטווחים הם של שנה, חצי שנה, ושלושה חודשית:

בכל הגרפים אנו רואים התאמה קורלטיבית כיוונית מאוד הדוקה. אבל, עוצמת המומנטום, והתשואה, עומדים כולם לעציוני מול חברותיה. למרות שמדובר באותם סגמנטים תקופתיים, הקרנות האחרות נמצאות בצורה צמודה סביב תשואה די דומה כאשר עציוני בורחת להן. גם בטווח הקצר ביותר של שלושה חודשים... וזה די מדהים.

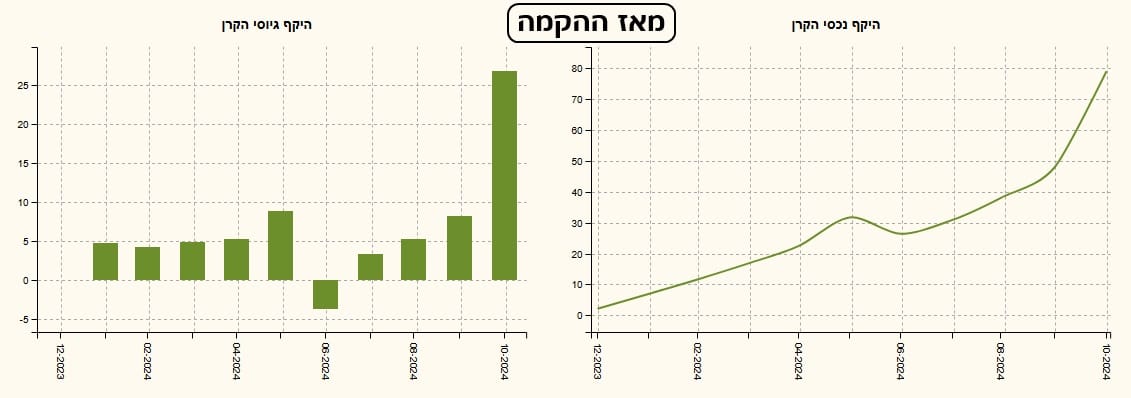

גיוסים ופדיונות

כאמור בפתיחה, אין הרבה זמן קיום לקרן על מנת להעריך באמת את כל הפרמטרים שלה. חוץ מעניין אחד: מהרגע הראשון, היא הייתה בצד הנכון של הערכת המשקיעים כאשר אלו הביעו את האמון שלהם בה על ידי גיוסים. חוץ מחודש אחד, כל החודשים מאז הקמתה הינם חודשי גיוס. והנה, בחודש האחרון, קפיצת מדרגה ענקית שכנראה מייצגת את נקודת ההפנמה של הציבור כלפי הקרן של עציוני. האם זה יימשך? כל עוד היא תעשה פי 2 או שלוש מן המדד, אני משער שכן... הנה הגיוסים של הקרנות האחרות, המראים היטב את השינוי בטעם הציבור כלפיה:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5137757

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/301

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]