משה שלום

28/11/2024

שברו היום מגמה יורדת / צילום: Dreamstime") נתוני האינפלציה בארהב (PCE) שברו היום מגמה יורדת / צילום: Dreamstime

נתוני האינפלציה בארהב (PCE) שברו היום מגמה יורדת / צילום: Dreamstimeמאז ההורדה הגדולה של הריבית (0.5%) מצד הפדרל רזרב, הנחת היסוד בוול סטריט הייתה שנכנסנו למסלול של הורדות ריבית הדרגתיות כאשר היעד הוא לייצב את הריבית סביב 2.5%-3.0%, דהיינו כאחוז מעל היעד הרשמי של האינפלציה (2%). ואכן, במפגש האחרון, ראינו את הבנק המרכזי מוריד בעוד 0.25% את עלות הכסף.

אבל, רגע... האם האינפלציה עצמה משתפת פעולה ויורדת גם היא בהדרגתיות? לא ממש. לפחות על בסיס מה שראינו אתמול (ד'), במדד שהפד מסתכל עליו הכי הרבה: Personal Consumption index (PCE). במקום ירידה מתונה לכיוון ה-2% או קצת פחות, אנו עדים לעמידה במקום סביב 2.3% במספר הרשמי הכולל, וסביב 2.8% במדד ה"גרעין" (Core) שלו. העמידה במקום מעניינת אבל נתעכב שנייה על המספרים האחרונים שציינתי: המספר הגרעיני גבוה ב-0.5% (!) מעל המספר הכללי.

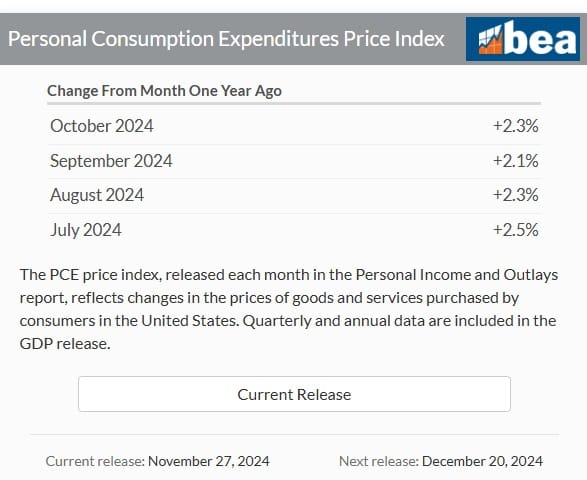

כאשר אנו מבינים שהמספר הגרעיני אינו מכיל מזון ואנרגיה העניין הופך להיות לא רק מעניין אלא בעייתי ממש עבור קובעי המדיניות המוניטאריים. לא רק זאת, אלא שהנתון הגרעיני היה גם גבוה מהצפי (2.7%) כאשר הכללי עמד בציפייה (2.3%). אגב, הנה כמה מספרים היסטוריים של הטווח הקצר על פי אתר ה-BEA (U.S. Bureau of Economic Analysis):

בטבלה נראה היטב שהמגמה שנצפתה עד חודש זה הופרה בגסות על ידי הנתון של אוקטובר. במקום לרדת מתחת ל-2.1% ראינו חזרה למה שהיה באוגוסט ועל פי מה שנאמר במדיה הכלכלית, כל ענייני הבחירות, וההתלהבות שאחריה רק מעצימים את הסיכוי להמשך השבירה של אותה מגמה יורדת. בכל אופן: נחזור לעיקר העניין: איך זה שהנתון הגרעיני גבוה מהכללי?

ראשית, זה מצביע על כך שהאינפלציה נטועה יותר ממה שחשבו ושהיא מגיעה לכל המגזרים ולא רק לסקטורים התנודתיים של המזון והאנרגיה. שנית, במצב כזה, ירידה במחיר האנרגיה והמזון, שהם בהחלט יכולים להיות תוצאה מהגעתו של הנשיא טראמפ לשלטון, עקב הגידול המאסיבי ברישיונות ההפקה של מוצרי נפט, לא ישנה הרבה מיידית באינפלציה של המוצרים והשירותים.

תשואות האג"ח בארה"ב

כעבור זמן רב, כאשר העלויות של היצרנים ונותני השירותים יוזלו, יש סיכוי לכך למרות שבדרך כלל אין כל כך הרבה תקדימים להורדות מחיר כאלו. פשוט לא מעלים כפי שחשבו. וכך, מכל האמור נאמר כך: אין זה פלא שהתשואות על האג"ח הארוך, שפחות ניתנות לשליטה על ידי הבנק המרכזי, נמצאות גבוה בהרבה מהצפוי (4.242% - אג"ח ל-10 שנים) והרחק ממצב ריאלי של אחוז מעל האינפלציה.

על פי משקיעי הטווח הארוך של שוק האג"ח, נתוני האינפלציה דווקא יעלו ויקשו על הבנק המרכזי לייצב את הריביות נמוך בהרבה ממה שהן היום (4.85%). נראה מי יהיה צודק: צפי הפד או שחקני האג"ח... לממשל טראמפ החדש יהיה הרבה מה לומר בנושא, אם וכאשר ייעשה על ידו ולו חלק ממה שהם אומרים שייעשו. יחד ננצח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]