דניאל דותן, עורכת אתר פאנדר

03/12/2024

מנכלי הבנקים הגדולים / קרדיט צילום בתוך הכתבה

מנכלי הבנקים הגדולים / קרדיט צילום בתוך הכתבההמחלקה לפיקוח תקציבי במרכז המחקר והמידע של הכנסת, הכינה מסמך המפרט את יתרות פיקדונות הציבור נושאי הריבית, לקראת הדיון בוועדת הכלכלה שיתקיים היום (3 בדצמבר). הדיון יעסוק בהצעת תיקון חוק הבנקאות (שירות ללקוח) המבקשת לחייב את הבנקים להוציא הודעה ללקוח על אודות יתרה בחשבון עובר ושב שאינה נושאת ריבית.

במסמך מוצגים, בין היתר, נתונים על יתרת הפיקדונות וחשבונות העו"ש, נתונים על ריבית הפיקדונות ויתרות עו"ש, ושיעור התמסורת על הפיקדונות. כלל התרשימים בכתבה הם מתוך המסמך.

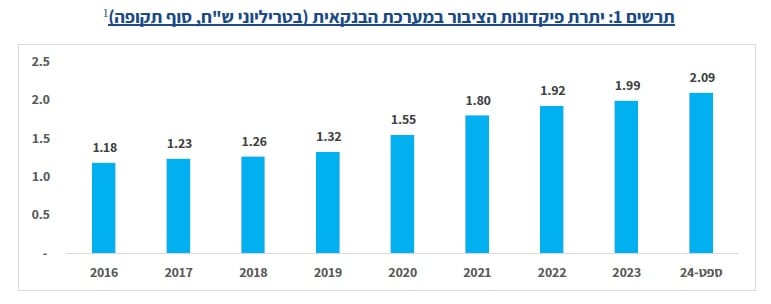

בתרשים שלהלן מוצגות יתרות פיקדונות הציבור בתקופה שבין דצמבר 2016 עד ספטמבר 2024.

יתרת פיקדונות הציבור במערכת הבנקאית עמדה בספטמבר 2024 על כ2.09- טריליון שקל – גידול של כ-77% בהשוואה לסוף .2016 עיקר הגידול חל בשנים 2019-2022 - גידול של כ-45% בעיקר בגין גידול בפיקדונות שאינם נושאי ריבית, כלומר, יתרת עו"ש.

הגורמים העיקריים לגידול ביתרת הפיקדונות

הגורמים העיקריים לגידול ביתרת הפיקדונות הם: החשש של הציבור מהפסדים בשוק ההון והסטה של כספים מאפיק זה לכספים נזילים; בשנת 2020 נרשמו פדיונות משמעותיים של קרנות נאמנות.

במהלך משבר הקורונה הגדילה הממשלה את הוצאותיה בצורה ניכרת לשם תמיכות במשקי בית ועסקים, והדבר הגדיל את הכספים הנזילים שלהם המשתקפים בחשבונות עו"ש (חלק מהפיקדונות).

במהלך משבר הקורונה פעל בנק ישראל להגדלת הנזילות במשק באמצעות רכישת אג"ח ממשלתיות בשוק המשני, רכישת יתרות מט"ח והלוואות מוניטריות.

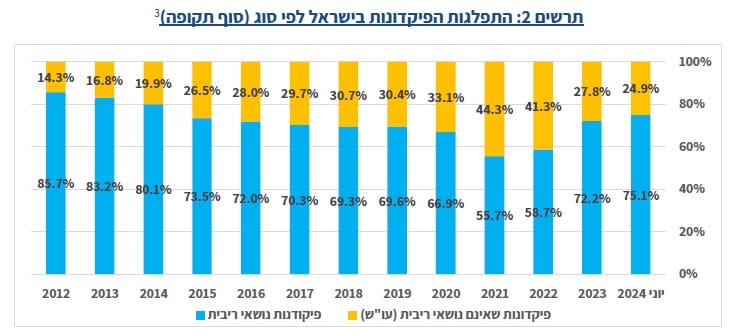

פיקדונות הציבור נחלקים לשני סוגים עיקריים: נושאי ריבית ושאינם נושאי ריבית (חשבונות עו"ש).

בתרשים שלהלן התפלגות הפיקדונות לפיקדונות נושאי ריבית ושאינם נושאי ריבית, בתקופה שבין דצמבר 2012 ליוני 2024.

בתרשים אפשר לראות כי בשנים 2021-2012 חלה ירידה מתמשכת בחלקם של הפיקדונות נושאי הריבית מסך הפיקדונות – מ-85.7% בשנת 2012 ל-55.7% בסוף שנת 2021, ירידה של 30 נקודות האחוז.

החל משנת 2022, בעקבות עליית ריבית בנק ישראל, חלה עלייה ניכרת בחלקם של הפיקדונות נושאי הריבית ונכון ליוני 2024 הם 75.1% מסך הפיקדונות. עם זאת, הריבית על הפיקדונות למשקי הבית לא עלתה בצורה מלאה כמו עליית ריבית בנק ישראל, וייתכן שהדבר מקטין את הכדאיות של הסטת כספים מעו"ש (שאינו נושא ריבית) לפיקדונות נושאי ריבית. כמו כן, מאז תחילת מלחמת חרבות ברזל, חלה התמתנות בשיעור הגידול של פיקדונות נושאי ריבית, ייתכן שבעקבות חוסר הוודאות הכלכלית והעדפתו של הציבור להחזיק כספים נזילים יותר בזמן מלחמה.

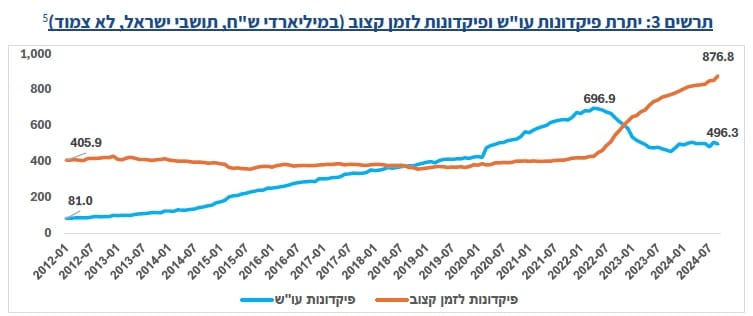

בתרשים 3 מוצגים יתרת פיקדונות עו"ש ופיקדונות לזמן קצוב של תושבי ישראל שאינם צמודי מדד.

יתרת הפיקדונות לזמן קצוב נשארה ברמה דומה לאורך השנים (כ-400 מיליארד ש"ח) עד לתחילת שנת 2022 - כ-428 מיליארד ש"ח נכון לאפריל 2022. החל מחודש זה חלה מגמת עלייה מתמשכת בפיקדונות לזמן קצוב (כפי שהוסבר, בהתאם לעליית ריבית בנק ישראל) ונכון לספטמבר 2024 יתרת הפיקדונות לזמן קצוב היא כ-877 מיליארד ש"ח – גידול של 105% ביחס לאפריל 2022.

יתרת פיקדונות העו"ש עלתה בצורה מתונה לאורך השנים עד לתחילת שנת 2020. החל משנה זו, כפי שהוסבר לעיל – עקב הרצון לנזילות בזמן משבר הקורונה ופדיונות של קרנות נאמנות – חלה עלייה חדה ביתרת העו"ש של הציבור עד לשיא באפריל 2022 - כ-697 מיליארד ש"ח, גידול של 63% מינואר 2020. החל מחודש זה חלה ירידה ביתרת פיקדונות העו"ש של הציבור (בהתאם לעליית ריבית בנק ישראל) עד לאוקטובר 2023 - כ-455 מיליארד ש"ח. החל מחודש זה ובעקבות המלחמה, חלה התמתנות בהסטת הכספים מהעו"ש לפיקדונות נושאי ריבית, ונכון לספטמבר 2024 יתרת פיקדונות העו"ש היא כ-496 מיליארד ש"ח.

ככל שהריבית על הפיקדונות בבנקים נמוכה יותר, כך מצטמצמת תחרות הבנקים מול גופים חוץ-בנקאיים

הפיקדונות הם מקורות ההון העיקריים של המערכת הבנקאית, וככל שהריבית עליהם נמוכה יותר (או אפסית במקרה של חשבונות עו"ש), כך עלות מקורות ההון של המערכת הבנקאית נמוכה יותר והגופים החוץ-בנקאיים מתקשים להתחרות בה במתן אשראי.

ריבית על פיקדונות ויתרות עו"ש

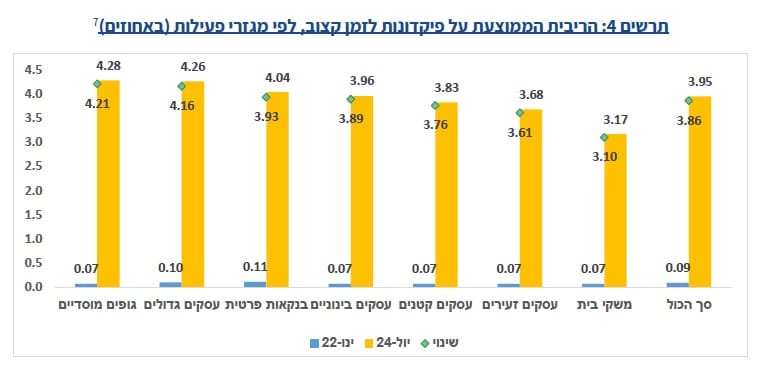

בתרשים להלן מוצגת הריבית הממוצעת על פיקדונות לזמן קצוב לפי מגזרי פעילות בינואר 2022 (טרם עליית ריבית בנק ישראל), וביולי 2024.

הריבית על פיקדונות למשקי הבית היא הנמוכה ביותר

בתרשים אפשר לראות כי ביולי 2024 הריבית הממוצעת על פיקדונות זמן קצוב הייתה 3.95%, לעומת 0.09% בינואר 2022, כלומר, עלייה של 3.86 נקודות האחוז. בחינה של השינוי בריבית הממוצעת על הפיקדונות לפי מגזרי פעילות מראה כי הריבית על פיקדונות למשקי הבית היא הנמוכה ביותר - 3.17%, וכן העלייה בריבית זו הייתה הנמוכה ביותר, 3.1 נקודות האחוז.

הריבית על פיקדונות של עסקים גדולים וגופים מוסדיים היא הגבוהה ביותר - ,4.26% ו-,4.28% בהתאמה, וכן השינוי בריביות במגזרים אלו היה הגבוה ביותר - 4.16 נקודות האחוז, ו-4.21 נקודות האחוז.

מנתונים אלו עולה כי התמסורת של ריבית בנק ישראל אל פיקדונות הציבור עבור משקי הבית נמוכה יותר מאשר עבור עסקים גדולים.

מנתוני בנק ישראל עולה כי נכון לספטמבר 2024, עבור יתרות עובר ושב משולמת ריבית של 0.1% בממוצע לכלל הלקוחות הפרטיים של מערכת הבנקאות. מהן, עבור פיקדונות עו"ש נושאי ריבית, משולמת ריבית של 0.7%. מתוך סך פיקדונות העו"ש של משקי הבית, 92.8% הן יתרות שאינן נושאות ריבית.

נכון לתחילת שנת 2024, שיעור התמסורת במגזר משקי הבית, 64% , נמוך משיעור התמסורת עבור עסקים קטנים וגדולים – 83% ו-92%, בהתאמה. וזאת על אף שמגזר משקי הבית מתאפיין בפיקדונות בעלי טווח זמן ארוך יותר, שאמורים להניב ריבית גבוהה יותר בשל הוודאות שהם מייצרים לבנקים בהעמדת אשראי.