מוטי קפלן

15/12/2024

זינוקים חריגים במכירת דירות חדשות ויד שנייה / צילום: Dreamstime

זינוקים חריגים במכירת דירות חדשות ויד שנייה / צילום: Dreamstimeסקירת הכלכלן הראשי באוצר, לענף הנדל"ן למגורים לחודש אוקטובר 24, מראה על זינוקים חריגים של מעל 130% בממוצע ביחס לחודש אוקטובר 23, פרוץ המלחמה.

מאידך לעומת החודש שעבר ספטמבר 24, מדובר בירידה ממוצעת של כ-40% בהיקף העסקאות כמעט בכל הקטגוריות.

עיקרי הנתונים:

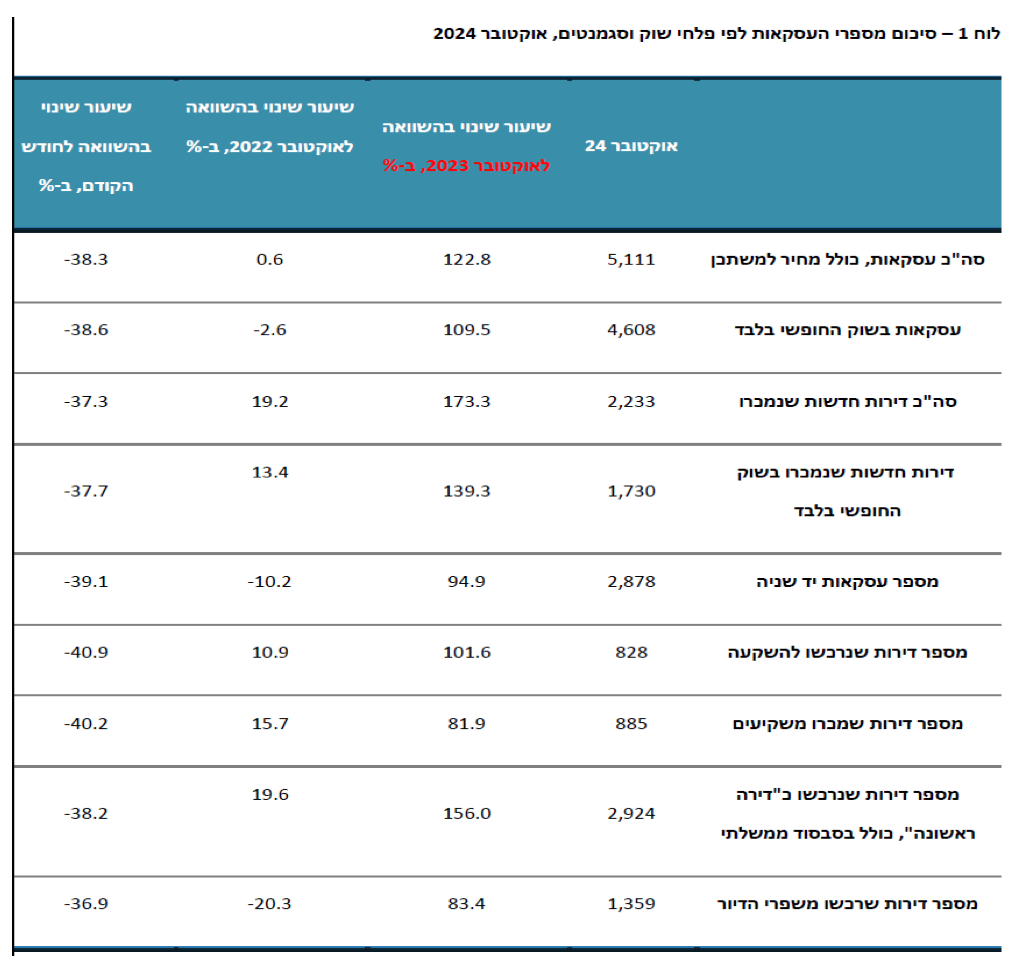

בחודש אוקטובר 2024 נרכשו 5,111 דירות, גידול משמעותי לעומת אוקטובר 2023, אך ללא שינוי מהותי לעומת אוקטובר 2022.

בניכוי דירות בסבסוד ממשלתי, מספר העסקאות בשוק החופשי היה נמוך מעט לעומת השנה שעברה וירד בהשוואה לספטמבר 2024.

מכירות קבלנים, כולל סבסוד, עלו לעומת אוקטובר 22 אך ירדו לעומת ספטמבר 24.

מכירות "על הנייר" היו נמוכות יותר בהשוואה לאוקטובר 2023.

מכירות יד שניה ירדו משמעותית, והשוק ברמות נמוכות ביותר בעשור האחרון.

היו עליות ברכישות דירות עם ממ"ד בעקבות המתקפות, ומחירן נותר יציב.

רכישות המשקיעים היו גבוהות לעומת אוקטובר 23, אך נמוכות לעומת אוקטובר 22.

רכישות דירה ראשונה עלו, במיוחד בשוק החופשי.

המכירות "על הנייר" עדיין גבוהות, אך המגמה הכללית ירידה בעסקאות

אין ספק "הגימיק" השיווקי שמצאו הקבלנים בשנת- 2024 לעודד את מכירת הדירות החדשות ,תנאי רכישה המפתים והחריגים מאוד בסגנון 90/10, "שלם 10% בחתימת ההסכם והיתרה באכלוס", הביאו לזינוק דרמטי בקצב רכישת הדירות, למרות תנאי המשק.

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה, נמצא כי בחודש אוקטובר עמד שיעור הדירות הנמכרות "על הנייר" על 64%, עלייה קלה לעומת החודש הקודם, בו נמכרו 60% מהדירות "על הנייר".

אם נשווה לחודש ספטמבר - 24 בו נמכרו 8,180 דירות, לעומת אוקטובר- 24 בו נמכרו 5,111 דירות, מדובר בירידה ברורה של כמעט 40%.

האם זו תהיה המשך מגמת ירידה בעסקאות גם בשנת 2025? יתכן בהחלט, במיוחד לאור שבירת שיאי המכירות מידי חודש, כתוצאה ממבצעי השיווק של הקבלנים לאורך שנת 2024.

מנגד יתכן ודווקא מצוקת הקבלניםנעם המחסור בעובדים והמשבר שנימשך, תגרום להקטנת ההיצע לרוכשים, במקביל להתעוררות בשוק היד שנייה, ועלייה ביקושים לדירות.

הציבור כבר מפנים שהריבית הגבוהה כאן כדי להישאר, ללא צפי קרוב להפחתת הריבית, ואולי מבין שעדיף לרכוש עכשיו דירה, ולא לנסות לתזמן את שוק הדיור בישראל.

תזרים המזומנים של הקבלנים ממכירת הדירות ברובן "על הנייר," בשיא

נתון מעניין בסקירת הכלכלן הראשי לאוקטובר, הוא ניתוח תזרים המזומנים בפועל של הקבלנים ממכירת דירות חדשות, בהתבסס על דיווחי העסקאות למע"מ. נמצא כי תזרים זה, עוד לפני ניכוי תשומות עמד על 6.0 מיליארד ₪, סכום שבאופן חריג גבוה מתזרים המזומנים הפוטנציאלי. כך,מתחילת השנה היה גבוה התזרים הפוטנציאלי בשיעור ממוצע של 77% מהתזרים בפועל, זאת במידה רבה על רקע מבצעי המימון של הקבלנים המביאים לדחייה של קבלת התשלום העיקרי בגין רכישת הדירה למועד מסירת הדירה בפועל.

יתכן והנתון החריג מוסבר בין היתר בהקדמת תשלומי מע"מ בידי רוכשים כדי להימנע מהעלאת המע"מ בתחילת 2025 ל- 18%, הכוונה בעיקר לרוכשים שעתידים לשלם במהלך השנה הבאה את התשלום העיקרי בגין רכישת הדירה.

בנוסף נמצא כי התזרים בפועל באוקטובר השנה גבוה ב- 35% בהשוואה לאוקטובר 2023 חרף פער גבוה אף יותר בתזרים הפוטנציאלי בין אוקטובר השנה לאוקטובר 2023. נתון זה מוסבר בעיקר ברמה גבוהה יחסית של תקבולי הקבלנים באוקטובר אשתקד, שעשויה להיות מוסברת בין היתר בתנאי תשלום פחות נוחים באוקטובר אשתקד ו/או הקדמת מסירה של דירות, לפני המועד שנקבע בהסכם הרכישה.

זיכרון המכירה בהפסד ריאלי בב"ש קצר.. ב"ש ממשיכה להוביל במכירות

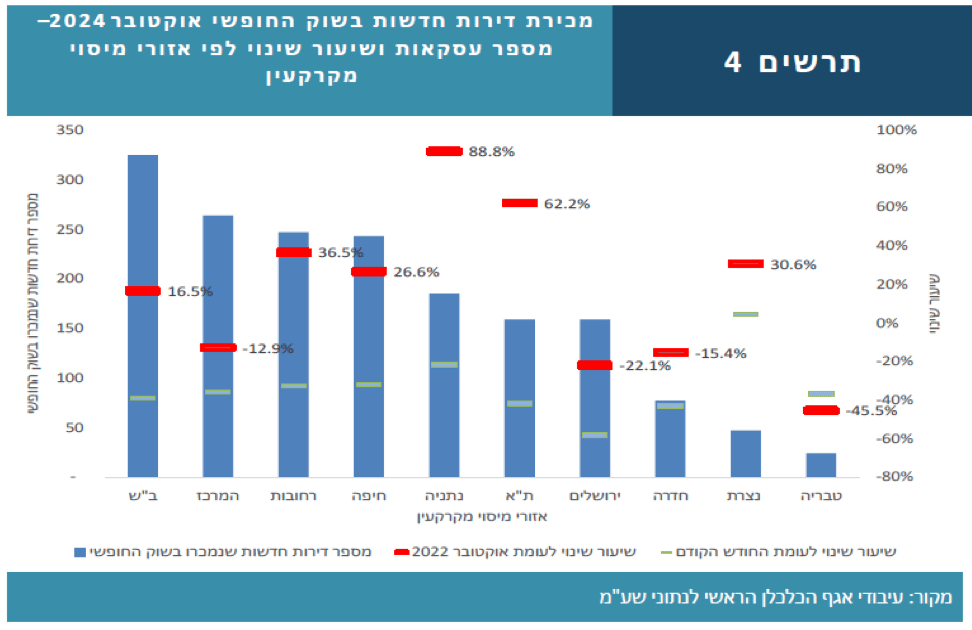

די מפתיע (ואולי לא), שהמשקיעים באזור ב"ש לא למדו לקח מההפסדים שנגרמו להם להם מהשקעה בדירות בעיר ביותר מ- 25%, לפי דו"ח הכלכלן הראשי לרבעון השני 24. בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי נמצא כי גם בחודש זה הוביל אזור ב"ש את מכירות הקבלנים עם 325 דירות שנמכרו, כאשר בהשוואה לאוקטובר אשתקד נמכרו באזור זה רק 92 דירות, על רקע פרוץ המלחמה זהו גידול של 16% בהשוואה לאוקטובר 2023 . יש לציין כי הירידה במכירות אלו באוקטובר אשתקד באזור ירושלים היתה מתונה מזו שנרשמה ברמה הארצית, אבל לשם השוואה, באזור חיפה, שרשם גם כן באוקטובר אשתקד ירידה מתונה במכירות ביחס לרמה הארצית, נרשם גידול חד של88% במכירות אלו באוקטובר השנה בהשוואה לאוקטובר אשתקד, בהשוואה לאוקטובר- 22 אף נרשם גידול של 27%במכירות אלו באזור חיפה) תרשים 4).