עומר רגב

24/12/2024

דירוג ראשוני לחברת הנדלן עמרם אברהם - דירוג A3 באופק יציב / צילום: Dreamstime

דירוג ראשוני לחברת הנדלן עמרם אברהם - דירוג A3 באופק יציב / צילום: Dreamstimeעמרם אברהם חברה לבנין בע"מ

|

דירוג מנפיק |

A3.il |

אופק דירוג: יציב |

|

דירוג סדרות |

A3.il |

אופק דירוג: יציב |

מידרוג קובעת דירוג מנפיק A3.il לעמרם אברהם חברה לבנין בע"מ (להלן: "החברה") ודירוג זהה לאגרות החוב (סדרות א', ב') שהנפיקה החברה. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

א' |

1188044 |

A3.il |

יציב |

31.05.2027 |

|

ב'* |

1202555 |

A3.il |

יציב |

31.12.2027 |

* אגרות חוב סדרה ב' מובטחות בשעבודים כמפורט בשטר הנאמנות של אגרות החוב (סדרה ב').

שיקולים עיקריים לדירוג

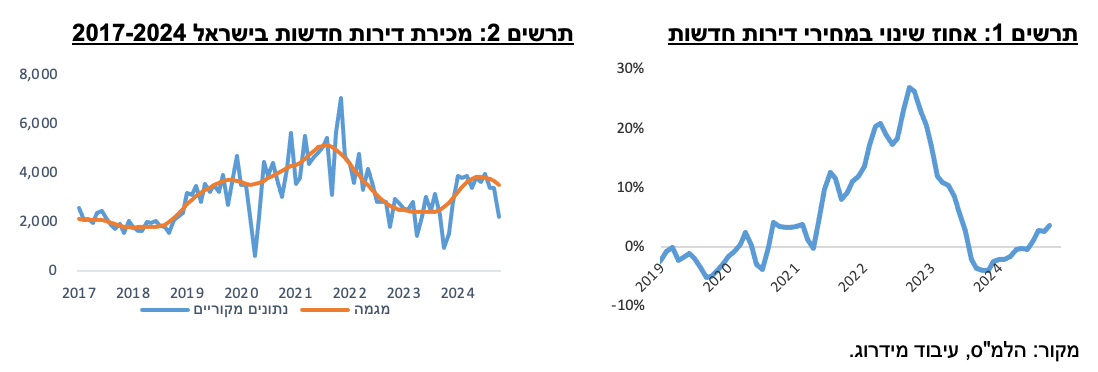

תנודתיות ואי וודאות גבוהות צפויות ללוות את הענף גם בשנה הקרובה ברקע הריבית הגבוהה והשלכות המלחמה על הביקוש וההיצע בענף. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחת האוכלוסייה ועל ביקוש מצד משקיעים לצורך השכרה. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך של המקרקעין, המעלה חשיפה לסיכון ביקוש ומחיר. בשלושת החודשים אוגוסט-אוקטובר 2024 חלה עלייה של 43.2% במספר הדירות החדשות שנמכרו בישראל בהשוואה לתקופה המקבילה אשתקד. עם זאת, מגמת ההתחזקות במכירות של דירות חדשות נחלשה, והמכירות בחודשים אוגוסט-אוקטובר משקפות ירידה של 20.3% בהיקף העסקאות בהשוואה לשלושת החודשים שקדמו להם. העלייה בהיקף המכירות של דירות חדשות מאז תחילת השנה נובעת מחולשת המכירות שאפיינה את שנת 2023 בשל העלייה החדה בריבית באותה שנה ופרוץ מלחמת חרבות ברזל, וכן היא נתמכת במבצעי תשלומים מצד יזמים, והיא הובילה לעלייה מחודשת במדד מחירי הדירות של הלמ"ס, זאת ברקע גם חולשה בהיקף התחלות הבנייה והתארכות משך השלמת הפרויקטים בשל מחסור בעובדים. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים באשר לקצב ביצוע הפרויקטים לתקופת המכירות ולעלויות הפרויקטים.

היקף פעילות רחב ומפוזר גיאוגרפית וצבר משמעותי הנשען בעיקר על קרקעות ועסקאות התחדשות עירונית, עם מרכיב מהותי של תכניות סבסוד ממשלתי. נכון ליום 30.09.2024 לחברה 19 פרויקטים יזמיים למגורים בביצוע הכוללים כ- 2,501 יח"ד וכ- 16 א' מ"ר שטחי מסחר ותעסוקה. מתוך כך, כ- 2,323 יח"ד הן חלק החברה ומתוכן כ- 893 יח"ד במסלול סבסוד ממשלתי (מחיר למשתכן וכד'). כמו כן לחברה צבר משמעותי של יח"ד בתכנון ועתודות קרקע וכן הסכמי התחדשות עירונית והחברה הגדילה את צבר הקרקעות בחודשים האחרונים לאור זכייה במספר מכרזים, הכוללים היקפי יח"ד משמעותיים. פרויקטי החברה פונים לפלחי שוק מגוונים ומתאפיינים בפריסה גיאוגרפית רחבה. הכנסות החברה מפעילות ייזום הסתכמו בארבעת הרבעונים עד ליום 30.09.2024 בסך של כ- 802 מ' ₪ ונרשמה רווחיות גולמית של כ- 29.1% באותה תקופה. על פי תרחיש הבסיס של מידרוג, שכולל בין היתר המשך התקדמות בפרויקטים בביצוע, התחלות בניה של פרויקטים בתכנון וכן מכירת מלאי הדירות בפרויקטים שהסתיימו ומכירתם טרם הושלמה במלואה, היקף ההכנסות מפעילות ייזום צפוי לגדול לטווח של 1,000-1,500 מ' ₪ בשנה בשנים 2024-2025 ושיעור הרווח הגולמי הממוצע (ללא מכירת קרקעות) צפוי להערכת מידרוג לקטון לטווח של 27%-23% באותן שנים. הירידה הצפויה בשיעור הרווח הגולמי היא פועל יוצא של הכרה בהכנסות מפרויקטים בשלבי ביצוע התחלתיים שחלק מהותי מההכנסות בהם נובע ממכירת דירות במסלול מחיר למשתכן/מופחת/מטרה וכן מקיזוז תשלום ריבית הלוואות הקבלן מההכנסות.

שחרור עודפים ותקבולי רוכשים בחשבונות ליווי צפויים להוביל לירידה במינוף בטווח הקצר, אולם יחס המינוף צפוי להיוותר גבוה לרמת הדירוג. במהלך שנת 2025 צפויה החברה להשלים את בנייתם של מספר פרויקטים, ביניהם הפרויקט המהותי אקווה ריזורט באילת, ולשחרר עודפים בסכומים משמעותיים. שחרור עודפים וקבלת מקדמות מרוכשי דירות בפרויקטים בליווי בניכוי השקעות הון עצמי בפרויקטים חדשים וברכישת קרקעות, לצד הערכה כי לא יחולקו דיבידנדים בשנה-שנתיים הקרובות, צפויים להוביל לירידה ביחס המינוף חוב נטו ל- CAP נטו שצפוי להערכת מידרוג לנוע בטווח של 69%-66% בשנים 2024-2025, בהשוואה לשיעור של כ- 71% ליום 30.09.2024 ושל כ- 76% ליום 30.09.2023.

תחזית ליחס כיסוי סביר לרמת הדירוג למרות רמת מינוף גבוהה, לאור צפי לגידול ברווח התפעולי. נכון ליום 30.09.2024 החוב הפיננסי של החברה עומד על כ- 3.2 מיליארד ₪, מתוך כך כ- 0.9 מיליארד ₪ בגין פרויקטים בביצוע ובשיווק וכ- 1.3 מיליארד ₪ בגין קרקעות בתכנון ועתודות קרקע. הוצאות המימון נטו כולל עלויות אשראי שהוונו לנכסים כשירים הסתכמו בכ- 215 מ' ₪ ב- 12 החודשים עד ליום 30.09.2024, בהשוואה לכ- 200 מ' ₪ בשנת 2023 וכ- 81 מ' ₪ בשנת 2022. הגידול בעלויות המימון של החברה נבע בעיקר מעלייה משמעותית של שיעורי הריבית בסוף 2022, מגידול חד בצבר הקרקעות של החברה בשנים 2023-2024 ובהיקף הפרויקטים בביצוע, לצד גם ייזום נכסים מניבים. על פי תרחיש הבסיס של מידרוג, חלק משמעותי מהקרקעות צפויות להיכנס לליווי בתקופת התחזית תוך המשך רכישת קרקעות חדשות על ידי החברה. יחס EBIT להוצאות ריבית מושפע לחיוב מגידול ברווח הגולמי שצפוי להירשם בתקופת התחזית לאור המשך ביצוע של פרויקטים ששיעור השיווק בהם גבוה והתחלות בניה של פרויקטים בתכנון, כך שהיחס צפוי לנוע בטווח של 1.2-1.6 בשנים 2024-2025 בהשוואה לכ- 0.9 ב- 12 החודשים עד ליום 30.09.2024 וכ- 1.2 בשנת 2023.

רכישת קרקעות מואצת משליכה לשלילה על המדיניות הפיננסית של החברה, וממותנת על ידי נגישות להנפקות הון וחוב ולמממנים בנקאיים וחוץ בנקאיים. לצורך שמירת היקפי פעילות משמעותיים והמשך צמיחה, החברה פועלת לרכישת קרקעות במכרזים של רמ"י באופן המצריך גיוסי חוב והון, וזאת לצד פיתוח פעילויות של התחדשות עירונית ונדל"ן מניב. יתרות הנזילות של החברה הסתכמו בכ- 107 מ' ₪ ביום 30.09.2024 לאחר הנפקת הון בסך כ- 309 מ' ₪ וגיוס אג"ח בסך כ- 169 מ' ₪ בתקופה ינואר-ספטמבר 2024. מדיניות הנזילות של החברה מושתתת בעיקר על שחרור עודפים מפרויקטים, כניסה מהירה להסכמי ליווי לפרויקטים חדשים וגיוס חוב למול השקעות בפתיחת פרויקטים חדשים ורכישת קרקעות. כמו כן, החברה הוכיחה מדיניות של מימוש קרקעות מעת לעת באופן התורם לשיפור הנזילות והקטנת מינוף. החברה עומדת באמות המידה הפיננסיות כלפי מחזיקי האג"ח במרחק מספק, ומנהלת קשרים עסקיים עם גורמים מממנים בנקאיים וחוץ בנקאיים, ומגייסת מהם אשראי בהתאם לצרכיה השוטפים. מידרוג מצפה כי החברה תפעל להורדת יחס המינוף טרם שתחזור לחלוקת דיבידנדים.

תרחיש הבסיס של מידרוג כולל, בין היתר, תזרים צפוי בגין הכנסות ממכירת קרקע בצפת, שחרור עודפים מפרויקטים בביצוע ובשיווק ויציבות תפעולית בנכסים המניבים של החברה, פירעונות חוב בהתאם ללוחות סילוקין, השקעות הון עצמי בשיעור מקובל בפרויקטים חדשים ורכישת קרקעות, בין היתר באמצעות גיוס אג"ח ונטילת הלוואות בנקאיות. תרחיש הבסיס אינו מניח חלוקת דיבידנדים בתקופת התחזית. במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות שונים, בין היתר, בנוגע לעיתוי וקצב מכירות וביצוע בפרויקטים, גובה תקבולים ותשלומים שוטפים וכן בנוגע לעלויות ההקמה של הפרויקטים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה תשמור על היקף הכנסות מפעילות ייזום ושיעורי רווחיות שהולמים את רמת הדירוג, תוך הורדת רמת המינוף ושמירה על נזילות הולמת למול חלויות האג"ח.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ומתמשך ביחסי המינוף והכיסוי של החברה, ובפרט יחס חוב נטו ל- CAP נטו

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה מתמשכת בקצב מכירת דירות ו/או במחירי המכירה ביחס לתחזיות החברה

הרעה מתמשכת ביחס הכיסוי EBIT להוצאות ריבית וביחס המינוף מעבר לתרחיש הבסיס של מידרוג

שחיקה ביתרות הנזילות של החברה

עמרם אברהם חברה לבנין בע"מ (מאוחד) - נתונים פיננסים עיקריים, במיליוני ₪

|

|

30.09.2024 |

30.09.2023 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

|

הכנסות ממגזר בנייה למגורים |

684 |

647 |

764 |

988 |

403 |

|

שיעור רווח גולמי מגזר בנייה למגורים |

27.7% |

38.1% |

38.0% |

29.9% |

29.6% |

|

חוב פיננסי נטו |

3,100 |

2,861 |

2,890 |

2,665 |

1,880 |

|

חוב נטו ל- CAP נטו |

71.1% |

75.9% |

76.4% |

77.2% |

79.6% |

|

EBIT מותאם להוצאות ריבית |

1.0 |

1.4 |

1.2 |

2.2 |

3.5 |

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, דצמבר 2024"

פירוט השיקולים העיקריים לדירוג

מאפייני ענף הייזום למגורים בישראל משליכים לשלילה על יציבות סביבת הפעילות, אשר מאוימת בטווח הקצר והבינוני בשל הריבית הגבוהה והשלכות המלחמה

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המדינה. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכליות, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור בשל הליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של היקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 7 החלטות של הבנק המרכזי - האחרונה שבהן ב-25 בנובמבר 2024. בחודש אוקטובר 2024 בנק ישראל עדכן מטה את תחזית צמיחת התוצר לשנת 2024 ל- 0.5%, חלף תחזית מחודש יולי של 1.5%, ובשנת 2025 ל-3.8% חלף 4.2%. עדכון תחזית הצמיחה כלפי מטה בתחזית העדכנית נובע מנתוני הצמיחה הנמוכים במחצית הראשונה של שנת 2024 ומהשפעות ההסלמה הביטחונית האחרונה על הפעילות במשק. העדכון משקף עצימות מלחמה גבוהה יותר בתחילת 2025 ודחיית ההתאוששות ההדרגתית בפעילות למחצית השנייה.

הבנק המרכזי מדגיש את מגבלות ההיצע במשק המקומי כגורם מגביל בצמיחת המשק, ובמידה רבה במחסור בעובדים בענף הבנייה. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 צפויה לעמוד על 3.8% (לעומת 3.0% בתחזית מיולי) ואילו במהלך שנת 2025 היא צפויה להתמתן ל- 2.8% (ללא שינוי מתחזית קודמת) - קרוב למרכז טווח היעד. שוק העבודה נותר הדוק לאור ההיצע בשוק העבודה בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחבה אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, צפוי לעמוד על 4.0% בשנת 2024 ו- 3.2% בשנת 2025. הבנק המרכזי מעריך כי הריבית בישראל צפויה לעמוד על 4.5% ברבעון השלישי של שנת 2025.

לאור עליית הריבית, עדכון שיעור מס הרכישה וכן ברקע עליות חדות במחירי הדירות בשנים האחרונות, במחצית השנייה של שנת 2022 החלה היחלשות בהיקף העסקאות בשוק המגורים ובתוך כך ירידה במכירה של דירות חדשות בשל הפגיעה ביכולת הקנייה של הרוכשים. מלחמת "חרבות ברזל" שפרצה באוקטובר 2023 הובילה לבלימה חדה בהיקף רכישת דירות בחודשים אוקטובר-נובמבר 2023. מאז דצמבר 2023 ניכרת התאוששות בהיקף העסקאות, בעיקר ברכישת דירות חדשות, כאשר עפ"י נתוני הלמ"ס , נתוני המגמה של סך הדירות החדשות שנמכרו מצביעים כי מחודש אוגוסט 2021 ועד מרץ 2023 נצפתה ירידה חודשית ממוצעת של 3.6% בהיקף הרכישות של דירות חדשות ואילו מאפריל 2023 ועד מאי 2024 נצפתה עלייה בקצב של 3.5% בממוצע לחודש. החל מיוני 2024 המגמה חוזרת לירידה של 2.0% בממוצע בסך הדירות החדשות שנמכרו. הגידול במכירות הדירות החדשות נתמך בשיפור תנאי הרכישה לרוכשי דירות באמצעות מבצעי מימון, במסגרתם עיקר התשלום בגין הדירה משולם עם מסירת הדירה (כדוגמת 20/80) או שהיזם נושא במימון התשלומים לרכישת הדירה עד מסירתה (הלוואות קבלן). מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם עליה של 6.7% בחודשים ספטמבר-אוקטובר 2024 לעומת ספטמבר-אוקטובר 2023. מדד מחירי הדירות החדשות בלבד רשם עלייה בשיעור של 3.6% בין תקופות אלה. מגמת העלייה במחירי כלל הדירות נרשמה בכל אחד מהחודשים מאז תחילת שנת 2024.

בצד ההיצע, על פי נתוני הלמ"ס, מלאי הדירות החדשות למכירה עמד על כ- 69.7 אלפי יח"ד בסוף חודש אוקטובר 2024, ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תמכרנה) הינו 19.6 חודשים, כ-31.4% מהמלאי למכירה נמצא במחוז תל אביב וכ- 24.7% במחוז המרכז. בהשוואה לאוקטובר אשתקד, חל גידול של 13.2% במלאי הדירות שנותרו למכירה אולם הוא נותר יציב בהשוואה לחודש הקודם. על פי נתוני הלמ"ס, מספר התחלות הבנייה של דירות הסתכם בכ- 58.5 אלף יח"ד ב-12 החודשים שהסתיימו בספטמבר 2024, ירידה של 9.7% בהשוואה ל-12 החודשים הקודמים. ברבעון השלישי לשנת 2024 נרשמה ירידה של 9.5% במספר התחלות הבנייה בהשוואה לרבעון השלישי אשתקד. בהיבט התפעולי, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, חלה פגיעה במשך זמן הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על יזמי נדל"ן שכן ההכרה בהכנסה מתארכת ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ועל יחס כיסוי הריבית.

היקף פעילות רחב ומבוזר תומך ביכולתה של החברה לשמר את היקף הפעילות ולהותירו יציב בשנים הקרובות לצד צפי לשחיקה בשיעור הרווחיות הגולמית

ליבת פעילות החברה הינה יזמות לבניה למגורים בישראל בעוד תחום הנדל"ן המניב צפוי להתרחב בשנים הקרובות. פעילות החברה במגזר היזמות לבניה בישראל התמקדה לאורך השנים בפרויקטים משולבים מחיר למשתכן שהיוו מנוע צמיחה לחברה, לצד רכישת קרקעות וייזום של פרויקטים בהתחדשות עירונית. לחברה סיווג קבלני ג'-5 והיא מבצעת בעצמה את ההקמה והבנייה של הפרויקטים באמצעות מחלקת הנדסה ותכנון ובאמצעות קבלני משנה.

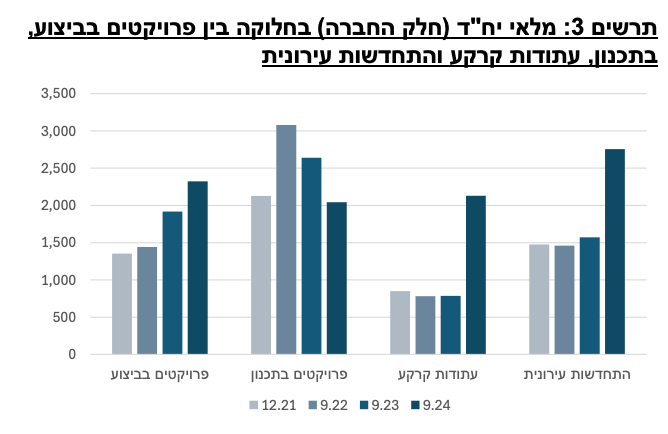

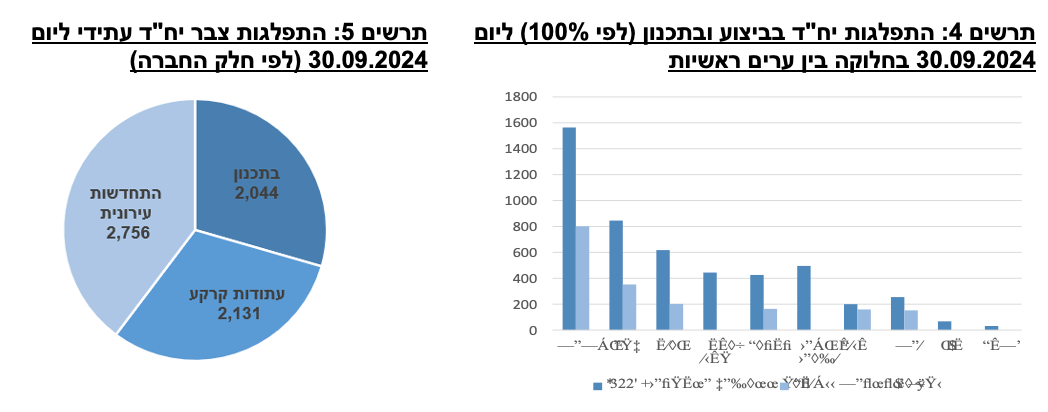

נכון ליום 30.09.2024 לחברה 19 פרויקטים יזמיים למגורים בביצוע הכוללים כ- 2,501 יח"ד וכ- 16 א' מ"ר שטחי מסחר ותעסוקה. מתוך כך, כ- 2,323 יח"ד הן חלק החברה ומתוכן כ- 893 יח"ד במסלול סבסוד מחיר מטרה/מחיר מופחת. לאותו מועד לחברה 14 פרויקטים בתכנון המונים כ- 2,447 יח"ד, מכך חלק החברה כ- 2,044 יח"ד, מתוכן כ- 1,688 יח"ד בפרויקטים במסלול מחיר מטרה/מחיר מופחת (הכוללים כ- 858 יח"ד מחיר מטרה/מחיר מופחת וכ- 830 יח"ד שוק חופשי).

כמו כן לחברה צבר הכולל עתודות קרקע לכ- 2,914 יח"ד, מתוכן כ-2,131 יח"ד חלק החברה (בהתאם למצב תכנוני מבוקש) וכ- 5,602 יח"ד בעסקאות של התחדשות עירונית עם שיעור חתימות מינימלי נדרש, מתוכן כ- 2,756 יח"ד חלק החברה.

בתקופה ינואר-ספטמבר 2024 נמכרו בפרויקטי החברה שבביצוע ובשיווק כ- 1,483 יח"ד (מכך 1,321 יח"ד חלק החברה) בהשוואה לכ- 381 יח"ד (כ- 347 יח"ד חלק החברה) בתקופה המקבילה אשתקד. הגידול בהיקף היחידות שנמכרו נבע מעליית הביקושים בשוק וכן מגידול במלאי יח"ד לשיווק של החברה, לאור זאת שבמהלך ינואר-ספטמבר 2024 החברה החלה לשווק כ- 13 פרויקטים חדשים הכוללים כ- 2,570 יח"ד, זאת בנוסף למלאי של כ- 1,030 יח"ד הקיים מסוף שנת 2023. שיעור הביצוע המשוקלל בפרויקטים של החברה נאמד בכ- 28% נכון לנובמבר 2024, זאת בהשוואה לשיעור מכירה של כ- 60% לאותו מועד. שיעור המכירות הגבוה מושפע מתמהיל יח"ד בסבסוד ממשלתי וממבצעי המכירות של החברה הכוללים הלוואות קבלן, מבצעי 80/20 וכד'.

לחברה חשיפה לפרויקט מהותי באשדוד הקרוי "אקווה פארק" אשר שלושת המתחמים שלו נבנים במקביל, ומאופיינים בשיעור שיווק גבוה בין השאר בשל מרכיב "מחיר מופחת". מתחם א' כולל 396 יח"ד, מתוכן 170 יח"ד בתוכנית "מחיר מופחת" ו- 3,476 מ"ר שטחי מסחר. שיעור הביצוע נכון לנובמבר 2024 עומד על כ- 20% ושיעור השיווק עומד על כ- 66%. מתחם ב' כולל 439 יח"ד, מתוכן 186 בתוכנית "מחיר מופחת" ואינו כולל שטחי מסחר. שיעור הביצוע לנובמבר 2024 עומד על כ- 27% ושיעור השיווק עומד על כ- 64%. מתחם ג' כולל 370 יח"ד, מתוכן 158 יח"ד בתוכנית "מחיר מופחת" ו- 3,400 מ"ר שטחי מסחר. שיעור הביצוע לנובמבר 2024 עומד על כ- 26% ושיעור השיווק עומד על כ- 60%. העודפים ממתחם ג' משועבדים לטובת מחזיקי אג"ח (סדרה ב'). על פי אומדן מידרוג, הרווח הגולמי הצפוי משלושת המתחמים של פרויקט אקווה פארק יהווה כ- 30% מסך הרווח הגולמי ממכירת דירות בחמשת הרבעונים מיום 30.09.2024 עד ליום 31.12.2025.

על פי תרחיש הבסיס של מידרוג, היקף ההכנסות ממכירת דירות צפוי לגדול בשנים 2024-2025 ולנוע בטווח של 1,000-1,500 מ' ₪ לשנה וזאת בהנחת התקדמות הביצוע בפרויקטים ששיעור השיווק בהם גבוה משיעור ההשלמה הכספי והתחלות בניה של פרויקטים בתכנון, אשר חלקם משלבים יח"ד בסבסוד ממשלתי ומאופיינים בשיעור שיווק גבוה לפני תחילת הביצוע. סך ההכנסות ממכירת דירות בנטרול מכירת קרקעות עמד על כ- 802 מ' ₪ ב- 12 החודשים עד ליום 30.09.2024, בהשוואה לכ- 719 מ' ₪ בשנת 2023 וכ- 693 מ' ₪ בשנת 2022. שיעור הרווח הגולמי להכנסות בלט לחיוב בשנים האחרונות אולם, על פי תרחיש הבסיס של מידרוג, שיעור הרווח צפוי להתמתן בין היתר בהשפעת פרויקטים של מחיר למשתכן המאופיינים בשיעורי רווחיות נמוכים יחסית ולנוע בטווח 27%-23% שהינו הולם לרמת הדירוג.

שחרור עודפים מפרויקטים שמסתיימים צפוי להוביל לירידה במינוף בטווח הקצר, לצד רכישת קרקעות באמצעות הגדלת החוב הפיננסי

החוב הפיננסי של החברה מצוי במגמת גידול בהתאם לגידול בהיקפי הפעילות של החברה בשנים האחרונות. כך, החוב הפיננסי הסתכם בכ- 3.2 מיליארד ₪ ביום 30.09.2024, בהשוואה לכ- 2.9 מיליארד ₪ ביום 31.12.2023 וכ- 2.7 מיליארד ₪ ביום 31.12.2022. החוב ליום 30.09.2024 כולל סך של כ- 101 מ' ₪ בגין פרויקטים שבנייתם הסתיימה ומכירתם טרם הושלמה במלואה, כ- 826 מ' ₪ בגין פרויקטים בביצוע, כ- 729 מ' ₪ בגין פרויקטים בתכנון - להערכת מידרוג פרויקטים אלו צפויים להיכנס לליווי בתקופת התחזית והחוב בגינם צפוי לקטון בהדרגה מתקבולי רוכשים, וכ- 618 מ' ₪ בגין עתודות קרקע. תרחיש הבסיס של מידרוג מניח כי החברה תוסיף לרכוש קרקעות חדשות לצורך שימור היקפי פעילותה והמשך צמיחתה ובהתאם לכך תגדיל את החוב בגין קרקעות חדשות, נטו ממימון קרקעות שתעבורנה לביצוע ומימון באמצעות הסכמי ליווי. כ- 70% מהחוב הפיננסי של החברה ליום 30.09.2024 מיוחס לפרויקטים ולקרקעות והריבית בגינו משתנה על בסיס הפריים. מידרוג מעריכה כי היקפי החוב והוצאות הריבית בגינו ישמרו על רמתם בשנים 2024-2025, ובעקבות גידול בהיקפי המכירות וברווח הגולמי יחס הכיסוי EBIT להוצאות מימון צפוי להשתפר ולנוע בטווח של 1.2-1.6 בהשוואה לכ- 0.9 ב- 12 החודשים עד ליום 30.09.2024, כ- 1.2 בשנת 2023 וכ- 2.2 בשנת 2022.

על פי תרחיש הבסיס של מידרוג, רמת המינוף של החברה צפויה לקטון בעיקר בעקבות משיכת עודפים מפרויקטים שמסתיימים בשנים 2024-2025 ופירעונות הלוואות בחשבונות ליווי באמצעות תקבולים מרוכשי דירות. השקעות הון עצמי בפרויקטים חדשים ורכישת קרקעות חדשות צפויות למתן את הירידה במינוף. כך, יחס חוב נטו ל- CAP נטו צפוי לנוע בטווח של 69%-66% בשנים 2024-2025 שהינו בולט לשלילה לרמת הדירוג, אם כי הוא מצוי במגמת שיפור בהשוואה ליחס של כ- 71% ביום 30.09.2024, כ- 76% ביום 31.12.2023, כ- 77% ביום 31.12.2022 וכ- 80% ביום 31.12.2021 ערב הפיכתה של החברה לחברה מדווחת. השקעות בהיקפים גבוהים יותר מאלו שהונחו על ידי מידרוג בתרחיש הבסיס ו/או חלוקת דיבידנדים עלולים להוביל לכך שמינוף החברה לא יקטן בתקופת התחזית כפי שהעריכה מידרוג, באופן שישפיע לשלילה על הפרופיל הפיננסי של החברה.

עודפים שיתקבלו מהפרויקטים צפויים לממן הוצאות שוטפות, הון עצמי שיושקע בפרויקטים חדשים ורכישת קרקעות

נגישות החברה לשוק ההון ולמממנים בנקאיים וחוץ בנקאיים, הנשענת בין היתר על היקף עודפים צפוי משמעותי מפרויקטים בביצוע, תומכת בגמישות הפיננסית של החברה. יחד עם זאת, הישענות החברה על עודפים כמקור עיקרי בנזילות ללא מסגרות אשראי מהווה גורם סיכון אשראי. להערכת החברה, יש ביכולתה להשיג מימון כנגד העודפים החזויים.

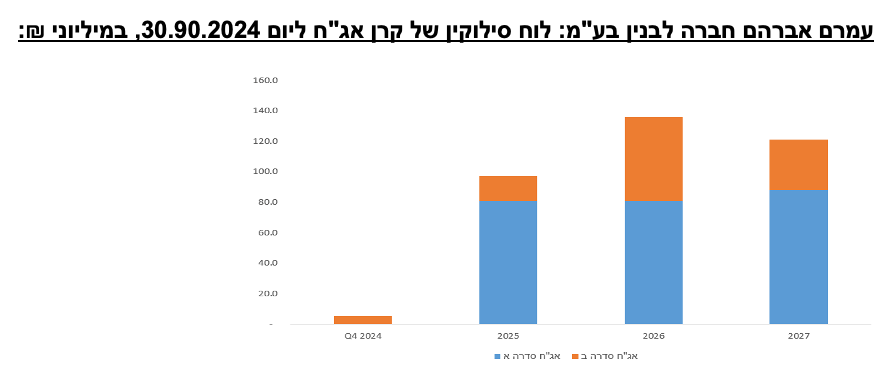

להלן תחזית מקורות ושימושים לחברה (מאוחד) על פי תרחיש הבסיס של מידרוג ל- 5 רבעונים מ- 30.09.2024 עד 31.12.2025 במצטבר: יתרת מזומנים ושווה מזומנים ליום 30.09.2024 בסך כ- 107 מ' ₪; תמורה נטו ממימוש מקרקעין בעסקה שהושלמה בסך כ- 58 מ' ₪; הוצאות שוטפות, מס וריבית בתוספת הכנסה תפעולית מנכסים מניבים בסך שלילי של כ- 300 מ' ₪; קבלת עודפים מפרויקטים שיסתיימו (בהתחשב בתרחישי הרגישות של מידרוג) בניכוי השקעות הון עצמי בפתיחת פרויקטים וברכישות קרקעות שבוצעו עד כה צפויה לייצר עודף תזרימי בסך כ- 250 מ' ₪. לאור מקורות ושימושים אלו, ולפני רכישת קרקעות עתידיות, היתרות הנזילות צפויות להסתכם בהיקף הולם למול פירעונות קרן אג"ח בהתאם ללוח סילוקין באותה תקופה בסך כ- 103 מ' ₪. כמו כן, מידרוג הניחה גיוס אג"ח שישמשו בעיקר לעיבוי המזומנים לצורך פעילות שוטפת ורכישת קרקעות חדשות. החברה חילקה דיבידנד בסך כ- 20 מ' ₪ בתקופה ינואר-ספטמבר 2024 ולא חילקה בשנת 2023. מידרוג לא הניחה חלוקת דיבידנד נוסף בשנים 2024-2025.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה בתחום יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ופעילות החברה בתחום ההתחדשות העירונית. בתחום ייזום הנדל"ן קיימת חשיפה לסיכונים רגולטורים וחקיקה – כמו למשל תיקונים שאושרו בחוק המכר ביחס להצמדת מדד תשומות הבניה למחיר הדירה ופיצוי לרוכשים בעת איחור במסירת דירות. בתחום ההתחדשות העירונית יזמים חשופים למדיניות משתנה בין רשויות מקומיות וסיכונים חברתיים בדמות מחאות על מחירי הדיור.