אהוד ניר, כלכלן ביחידת המחקר | שרית ברמן, מנהלת יחידת המחקר

25/12/2024

המדד הישראלי שעקף את ה-S&P 500 / תמונה: Canva, עיבוד: פאנדר

המדד הישראלי שעקף את ה-S&P 500 / תמונה: Canva, עיבוד: פאנדרמשקיעי חוץ מכרו מניות בחודשים ינואר עד יוני, אך עם השינוי בסנטימנט, בחודשים יולי עד דצמבר חזרו לרכוש מניות בארץ.

נרשמה עלייה במחזורי המסחר היומיים הממוצעים בכל השווקים.

תשואות בולטות במיוחד נרשמו במדדי הביטוח ורשתות השיווק.

למרות הורדות הדירוג, שוק איגרות החוב סיכם את השנה בעליות שערים.

לאור הביקוש לנכסים סולידיים בסביבת ריבית גבוהה, השנה הוזרמו כ-35 מיליארד שקל לקרנות הכספיות ונרשם שיא בהנפקות אג"ח מובנות.

שוק ההון שיקף השנה יותר מכל את החוסן האזרחי והעסקי של ישראל. תוצאות שנת 2024 בבורסה מוכיחות שגם במלחמה הארוכה ביותר בתולדות המדינה, במלחמה של למעלה משנה שהמשק מצוי במצב ביטחוני קשה, ומאתגר מבחינה כלכלית, הוא יודע להסתגל ולהציג התאוששות מרשימה. מי שמכר אחזקות בשבעת החודשים הראשונים של השנה הפסיד את הראלי שהתרחש בחמשת החודשים האחרונים של השנה.

מדד ת"א 125 עלה יותר ממדד ה-S&P 500

ההתפתחויות הביטחוניות בזירות הלחימה השונות עימם התמודדה המדינה היו גורם מרכזי בהשפעתו על המסחר. עד לנטילה משמעותית של היוזמה הצבאית מול לבנון, איראן ותימן, המדדים המובילים בבורסה הציגו עליות קלות בלבד בהשוואה לעליות גבוהות יותר במדדים המובילים בארה"ב. לאחר ההתנקשות באיסמעיל הנייה (ביולי 2024) והאירועים שבאו בעקבותיה נראה שהשוק העריך כי חזרה תחושת השליטה של ישראל במלחמה הרב זירתית שנכפתה עליה. ואכן, לאחר ההתנקשות ניכרה התאוששות משמעותית ומדד ת"א 125 עלה יותר ממדד ה-S&P 500.

בשבעת החודשים הראשונים של השנה, המדדים המקומיים הציגו תשואת חסר בהשוואה למדדי חו"ל - מדד ת"א 125 עלה בשיעור של 5.9%, לעומת עלייה בשיעור של 15.8% במדד ה-S&P 500, בחמשת החודשים האחרונים של השנה (הציגו המדדים המקומיים תשואת יתר בהשוואה למדדי חו"ל - מדד ת"א 125 עלה בשיעור של 20.1% מול עלייה של 6.2% במדד ה-S&P 500. בסיכום השנה מדד ת"א 125 עלה בשיעור גבוה יותר ממדד ה- S&P 500 -27.2% בהשוואה לעליה של23%.

בחמש השנים האחרונות 2024-2020, המדדים המובילים בתשואה בבורסה בת"א הינם - מדד ת"א נפט וגז עם עלייה של 130%, מדד ת"א ביטוח עם עלייה של 129%, מדד ת"א בנקים-5 עם עלייה של 96%, ומדד ת"א 90 עם עלייה של 77%.

מחזור המסחר היומי הממוצע במניות השנה הסתכם בכ-2.2 מיליארד שקל - עלייה של כ-10% לעומת המחזור הממוצע בשנת 2023.

בשוק המניות גויסו כ-8.2 מיליארד שקל מהציבור, לאחר גיוס בהיקף דומה (כ-8.5 מיליארד שקל) בשנת 2023.

8 חברות חדשות הצטרפו לשוק המניות, בשווי מצרפי של כ-8.3 מיליארד שקל, בהן 5 חברות חדשות, שתי חברות רישום כפול וחברה אחת שהתפצלה מחברה נסחרת.

בנוסף, 6 חברות חדשות נרשמו בשוק המניות בת"א באמצעות הכנסת פעילותן לחברות בורסאיות נסחרות.

מדדי איגרות החוב הממשלתיות עלו השנה בשיעור ממוצע של 2.3% ומדדי איגרות החוב הקונצרניות עלו בשיעור ממוצע של 5.7%. כפועל יוצא הצטמצם הפער בין תשואות איגרות החוב הקונצרניות לתשואות איגרות החוב הממשלתיות.

שוק איגרות החוב הממשלתיות התאפיין באותה אבחנה כמו שוק המניות בין התפקוד עד להתנקשות בהנייה וממנה. שוק איגרות החוב הקונצרניות הציג קורלציה מסויימת בתפקוד עד ההתנקשות וממנה, אך לא בעוצמה של הממשלתיות.

מדדי איגרות החוב הממשלתיות השיקליות רשמו עלייה ממוצעת בשיעור של כ-2.4% השנה, ומדד איגרות החוב הממשלתיות הצמודות עלה בשיעור של כ-2.3%. כאשר במהלך שבעת החודשים הראשונים של השנה נרשמו ירידות במדדים אלו, אך מאוגוסט ועד סוף השנה חלה מגמה של עלייה.

מדדי איגרות החוב הקונצרניות השיקליות עלו בשיעור של 5.7% ומדדי אגרות החוב הקונצרניות הצמודות עלו בשיעור של 5.8%. בשונה מאיגרות החוב הממשלתיות, מדדי איגרות החוב הקונצרניות רשמו עליות לאורך כל השנה, אך בדומה להן, מרבית העלייה בערכם נרשמה בחמשת החודשים האחרונים של השנה.

שוק איגרות החוב מוכיח את עצמו שוב כמקור משמעותי לגיוסים עבור החברות, גם בזמן מלחמה. בשוק איגרות החוב גויסו בשנת 2024 כ-93 מיליארד שקל בהנפקות של אג"ח חברות לציבור ולמוסדיים, בהמשך לגיוס בסך כ-88 מיליארד שקל בשנה הקודמת.

בנוסף, בשנת 2024 נרשם שיא בהיקף הגיוס של אג"ח מגובות פיקדונות, כאשר גוייסו כ-27 מיליארד שקל, גבוה ביותר מפי שניים מסכום הגיוס בשנת 2023, וגבוה יותר מפי שמונה מסכום הגיוס בשנת 2022. הסיבה להיקף הגיוס הגדול הינה הריבית - איגרות החוב המדורגות כאפיק השקעה סולידי, מגובות בפיקדונות בנקאיים אשר נהנים מיתרון לגודל. כלומר כאשר מופקד בהם סכום גדול, הריבית המתקבלת גבוהה יותר בהשוואה להפקדת סכומים נמוכים יותר באופן עצמאי.

האוצר גייס בארץ כ-186 מיליארד שקל בהנפקות של אג"ח לציבור – גבוה מעל פי שניים מהסכום שגוייס בדרך זו בשנת 2023.

שמונה חברות אג"ח חדשות גייסו חוב בבורסה, בסכום מצרפי בהיקף של כ-1.9 מיליארד שקל, חמש מתוכן חברות נדל"ן. בנוסף, חברה חדשה אחת גייסה כ-0.4 מיליארד שקל בעסקת איגוח ראשונה.

מחזור המסחר הממוצע היומי באיגרות החוב הקונצרניות הסתכם בכ-1.07 מיליארד שקל, עליייה של כ-6% לעומת המחזור בשנת 2023. הציבור הישראלי רכש איגרות חוב קונצרניות, ואילו המשקיעים המוסדיים לטווח הארוך ומשקיעי החוץ צמצמו את החזקותיהם.

מחזור המסחר הממוצע היומי באג"ח ממשלתי הסתכם השנה בכ-3.5 מיליארד שקל, עלייה של כ-21%, לעומת המחזור בשנת 2023, כאשר עיקר העלייה מקורה באג"ח השיקלי. הציבור הישראלי והמוסדיים לטווח הארוך רכשו אג"ח ממשלתי ואילו משקיעי החוץ צמצמו את החזקותיהם.

בנק ישראל הגביר מעט את מכירות המק"מ, שהסתכמו השנה בכ-449 מיליארד שקל לעומת 416 מיליארד שקל בשנת 2023.

בקרנות המחקות (קרנות סל וקרנות נאמנות פתוחות) על מדדי מניות מקומיים נרשמו רכישות נטו בסכום של כ-1.8 מיליארד שקל, בעיקר של קרנות המחקות את מדד ת"א 125 ומדד ת"א 90, לאחר רכישות בהיקף של 4 מיליארד שקל בשנת 2023.

בקרנות המחקות מדדי מניות בינלאומיים נרשמו רכישות נטו בסכום של כ-21.9 מיליארד שקל, בעיקר של קרנות המחקות את מדד ה- S&P 500, זאת לאחר רכישות בהיקף של 17.6 מיליארד שקל בשנת 2023.

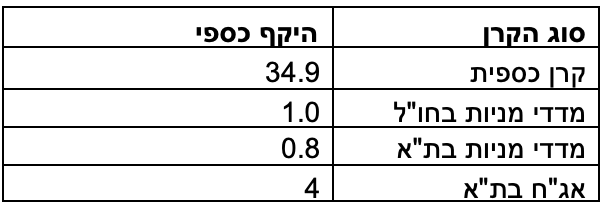

בקרנות המחקות מדדי אג"ח בארץ התהפכה המגמה ונרשמו רכישות נטו בסכום של כ-3.9 מיליארד שקל, בעיקר של קרנות המחקות את מדדי תל בונד לטווח קצר ובינוני, זאת לאחר מכירות בהיקף של 1.4 מיליארד שקל בשנת 2023.

בקרנות האקטיביות המשקיעות במניות בתל אביב ובקרנות האקטיביות המשקיעות באיגרות חוב בתל אביב השתנתה השנה המגמה, ממכירות לרכישות. לקרנות המשקיעות במניות בישראל הציבור הזרים כ-0.8 מיליארד שקל, לאחר משיכות בהיקף של כ-3.7 מיליארד שקל בשנה שעברה, ולקרנות המשקיעות באיגרות חוב בתל אביב הוזרמו השנה כ-4 מיליארד שקל לאחר מכירות בהיקף של כ-23 מיליארד שקל בשנה שעברה. בקרנות האקטיביות המשקיעות במניות בחו"ל נמשכה הזרמת הכספים שהסתכמו בכ-1 מיליארד שקל השנה בהמשך להזרמות בהיקף כ-0.4 מיליארד שקל בשנה שעברה.

בקרנות הכספיות - האינפלציה ששררה בשוק, סביבת הריבית הגבוהה ואי תשלום ריבית על העו"ש, תמכו בהמשך הזרמת כספים לקרנות אלו. הציבור הזרים השנה כ-34.9 מיליארד שקל, כשבניגוד לשנה שעברה הזרמות הכספים לא היו על חשבון משיכות מהקרנות המנייתיות והאג"חיות.

מבוא

ישראל – מצב מלחמה

מלחמת חרבות ברזל שהחלה עם התקפת החמאס על יישובי עוטף עזה ב-7.10.23, התדרדרה במהירות למערכה רב זירתית מול חמאס ברצועת עזה, חיזבאללה שבלבנון ושלוחות נוספות של איראן.

האווירה הכללית בקרב הציבור הייתה של חשש גדול מפני התדרדרות בזירה הצפונית שתביא למטר טילים על ישראל, מכל הזירות. בנוסף, הייתה הערכה כי תתכן פגיעה בתשתיות (מים, חשמל, גז).

תשואות המדדים בעקבות המעבר לגישה אקטיבית

בחודשים הראשונים של השנה בוצעה לחימה עצימה ברצועת עזה וסיכולים ממוקדים נגד בכירים בחמאס וכח רדואן בביירות. אולם, החל מיולי 2024, החלה ישראל לנקוט גישה אקטיבית להתמודדות עם הלחימה בצפון וליזום פעולות צבאיות מול לבנון, איראן ותימן, במסגרת זאת חוסל איסמעיל הנייה ראש הלשכה המדינית של החמאס בטהרן (31.07.24), בספטמבר נפגעו רבים מאנשי החיזבאללה ב"מתקפת הביפרים"; חוסל מפקד החיזבאללה חסן נסראללה; ישראל תקפה בתימן ונכנסה קרקעית ללבנון. ב-26 באוקטובר, תקפה ישראל לראשונה באופן משמעותי באיראן.

הגישה האקטיבית של ישראל והפעולות היזומות במסגרת הלחימה בזירות השונות, חיזקו את אמון האזרחים ואת תחושת הביטחון והחל ממועד זה, ניתן להבחין בשינוי חיובי בשוק המקומי. מתחילת השנה ועד סוף יולי, המסחר בתל אביב התאפיין בתשואות חסר אל מול המדדים המרכזיים בשוק האמריקאי ובתשואות דומות למדדים המרכזיים בבורסות האירופאיות: מדד ת"א-35 עלה בכ-7.9%, מדד ת"א-90 עלה בכ-1.8% ומדד ת"א-125 עלה בכ-5.9%, זאת לעומת מדדS&P 500 בארה"ב שעלה בכ-15.8%, ובדומה למדד EURO STOXX 600 באירופה שעלה בכ-8.2%.

מתחילת אוגוסט, נראה שהשוק העריך שההתנקשות בהנייה והאירועים שאחריה החזירו את תחושת השליטה של ישראל במלחמה הרב זירתית שנכפתה עליה. ואכן ממועד זה מדד ת"א 125 עלה ב-20.1%, משמעותית יותר ממדד ה-S&P 500 שעלה ב-6.2%. בסך הכל מדד ת"א 125 עלה בשיעור של 27.2% בשנת 2024 בהשוואה לעליה בשיעור של 23% במדד ה-S&P 500.

בנוסף, המסחר בשנת 2024, בשוקי ההון בעולם וגם בתל-אביב התנהל על רקע ההתמתנות האינפלציונית שאיפשרה לבנקים המרכזיים בארץ ובעולם להוריד ריבית. הפחתות ריבית אלו השפיעו על מגמות המסחר בשווקים השונים.

בישראל, האינפלציה השנתית ירדה לכ-3% בסוף שנת 2023 - הרף העליון שהציב בנק ישראל, לעומת כ-5.3% בשנת 2022. לאור זאת, בנק ישראל הפתיע והוריד את הריבית כבר בתחילת השנה (ב-1.1.24), לראשונה מאז אפריל 2020, ברבע אחוז לשיעור של 4.5%. שיעור האינפלציה בארץ המשיך לרדת והגיע לכ-2.5% בפברואר 2024, אך בעקבות המשך הלחימה התורמת לעלייה בהוצאות הביטחון ולגל התייקרויות בעיקר בתחום המזון, החלה האינפלציה לעלות בהדרגה והגיעה לכ-2.9% בסוף המחצית הראשונה של שנת 2024, והמשיכה לעלות לכ-3.5% באוקטובר, ובנובמבר התמתנה מעט לכ-3.4%. לאור זאת, ממועד הורדת הריבית כאמור לעיל ועד היום, בנק ישראל הותיר את הריבית על כנה, בשיעור של כ- 4.5% בכל החלטות הריבית. יצויין כי בהתאם לתחזית בנק ישראל הריבית צפויה לעמוד על 4.5% עד לרבעון השלישי של 2025.

בשוקי העולם שיעור האינפלציה התמתן משמעותית, בהשפעת העלאת הריבית במהלך השנה הקודמת והתמתנות עליית מחירי המזון והאנרגיה, ובסוף אוקטובר 2024 עומד על קצב שנתי של כ-2.6% בארה"ב, כ-2.0% בגוש האירו וכ-2.3% בבריטניה – לעומת כ-3.4%, כ-2.9% וכ-4.0% בשנת 2023, בהתאמה.

יצוין כי הבנק האירופאי המרכזי (ECB) הוריד את הריבית לראשונה ביוני, ולאחר מכן בספטמבר ובדצמבר בשיעור מצטבר של 1.35% והיא כעת עומדת על כ-3.15%. הבנק המרכזי בבריטניה (BOE) הוריד את הריבית לראשונה ביולי ב-0.25% ולאחר מכן בנובמבר ב-0.25% והיא עומדת כעת על כ-4.75%. הבנק המרכזי בארה"ב (FED) הוריד לראשונה את הריבית בספטמבר ב-0.50% ולאחר מכן בנובמבר ובדצמבר הפחית את הריבית בכל פעם ב-0.25% והיא עומדת כעת על כ-4.5%. יצויין כי לאור חשש מלחצים אינפלציוניים לאור החוסן שמפגינה כלכלת ארה"ב, ה-FED הוריד את תחזיותיו בנוגע להפחתות הריבית בשנת 2025, מ-4 הפחתות ל-2, בשיעור מצטבר של כ-0.5%.

פרמיית הסיכון של המשק

המשך הלחימה והשלכותיה הכלכליות, הביאו להורדת דירוג האשראי בישראל לראשונה בתולדותיה, ע"י שלוש הסוכנויות הבינלאומיות המדרגות אותה:

חברת דירוג האשראי הבינלאומית Moody's הייתה הראשונה להודיע על הפחתת דירוג כאשר ביום 9.2.24, הורידה את דירוג האשראי של ישראל מ-A1 תחזית יציבה ל-A2 תחזית "שלילית", וביום 27.9.24 הודיעה באופן מפתיע על הורדה נוספת של הדירוג, בשתי דרגות, מ-A2 ל-Baa1 ,והותירה את תחזית הדירוג "שלילית".

חברת דירוג האשראי P&S הורידה אף היא, ביום 19.4.24, את דירוג האשראי של ישראל מדירוג -AA לדירוג +A כשהתחזית נותרה "שלילית", וביום 1.10.24 הודיעה על הורדה נוספת של הדירוג מ-+A ל-A, והותירה את תחזית הדירוג ה"שלילית".

חברת הדירוג הבינלאומית Fitch הורידה אף היא ביום 13.8.24, את דירוג האשראי של ישראל מ-+A ל-A והותירה את תחזית הדירוג ה"שלילית".

נתוני מאקרו שהשפיעו על מגמות השוק לאורך השנה:

שיעור האינפלציה המצטבר בשניים עשר החודשים האחרונים עומד על כ-3.4%. בתחילת השנה שיעור האינפלציה ירד מ-3% בתום שנת 2023, והגיע לכ2.5% בפברואר, אך בעקבות המשך הלחימה, המובילה לעלייה בהוצאות הביטחון ולגל התייקרויות במשק, שבה האינפלציה לעלות בהדרגה והגיעה עד ל-3.4% נכון למועד זה. בהתאם, עודכנה תחזית האינפלציה של בנק ישראל לשנת 2024 מ-3% ביולי, ל-3.8% באוקטובר. בשנת 2025 האינפלציה צפויה לעמוד על 2.8%.

שיעור הצמיחה (תוצר מקומי גולמי במחירים קבועים) - ברבעון הראשון של השנה נרשמה עליה בשיעור התמ"ג של כ-14.4%, בחישוב שנתי לעומת הרבעון הקודם, לאחר ירידה של 21.7% ברבעון הרביעי של שנת 2023. ברבעון השני של השנה נרשמה עליה בשיעור זניח של 0.3% בתוצר המקומי גולמי וירידה בשיעור של כ-0.8% בתמ"ג לנפש. התוצר המקומי הגולמי צמח ברבעון השלישי בשיעור של 3.8% בהשוואה לרבעון השני וירד בשיעור 1.0% בהשוואה לרבעון המקביל. התוצר לנפש עלה ברבעון השלישי בשיעור של 2.6% בחישוב שנתי. בהתאם לתחזית בנק ישראל התוצר צפוי לצמוח בשיעור של כ-0.5% בשנת 2024, ובשיעור של כ-3.8% בשנת 2025.

הגירעון התקציבי - בתום שנת 2023, שיעור הגירעון עמד על כ- .4.1% לאור הירידה בהכנסות הממשלה לצד עלייה בהוצאותיה, בעקבות המלחמה, המשיך לעלות במהלך שנת 2024 עד לכ-8.5% בספטמבר. ממועד זה התמתן לכ-7.7% תוצר בסוף נובמבר 2024. בהתאם לתחזית בנק ישראל: הגירעונות בתקציב הממשלה לשנת 2024 ו-2025 צפויים להסתכם ב-7.2% וב-4.9% תוצר, בהתאמה. החוב הציבורי צפוי לעלות לרמה של כ-68% תוצר ב-2024 ולכ-69% תוצר ב-2025.

מחירי הדיור - בשניים עשר החודשים האחרונים מחירי הדירות עלו בשיעור של 6.7%, נתון המספק רוח גבית למניות ענף הנדל"ן, מנגד סביבת הריבית הגבוהה הנמשכת זמן רב יותר מהצפוי, הלחצים האינפלציוניים והחשש מהאטה כלכלית העיבו על חברות הסקטור.

נמשך הגידול במספר עסקאות הנדל"ן: בחודשים יולי-ספטמבר 2024 נמכרו כ-24,350 דירות. עלייה של 31.3% מול התקופה המקבילה אשתקד.

שער הדולר – לאורך השנה הדולר נסחר בתנודתיות אל מול השקל ושערו הושפע ממספר גורמים ביניהם ההתפתחויות הביטחוניות והגיאופוליטיות, עליות השערים בארה"ב, תפיסת הסיכון של ישראל, תחזיות מאקרו ועוד. ביום 19.12.24, שערו עומד על 3.618 שקל לדולר, כמעט ללא שינוי לעומת שערו בתחילת השנה (3.624), אך ירידה בשיעור של כ-5% משערו הגבוה ביותר השנה שעמד ביום 6.8.24 על כ-3.843.

שיעור הבלתי מועסקים - ירד לאורך השנה ובנובמבר 2024 עמד על 2.8% בהשוואה ל-3.1% בדצמבר 2023.

הביקוש לעובדים - עלה בכל המחוזות ברבעון השלישי של 2024 לרמה דומה למצב טרם המלחמה. במחוז הצפון העלייה בשיעור המשרות הפנויות מושפעת בעיקר מירידה בסך התעסוקה. לעומת זאת במחוזות האחרים סך התעסוקה הגיע ברבעון השלישי של שנת 2024 לרמה דומה למצב טרם המלחמה.

שוק המניות

שערי המניות

בסיכום שנת 2024, מדד ת"א-35 ומדד ת"א 90 עלו בשיעור של 26.75% ו-30.05% בהתאמה.

לוח 1: תשואת מדדי המניות:

|

|

ינואר 2024 עד 31.7.2024 |

1.8.2024 עד סוף השנה |

שנת 2024 |

2024-2020 |

|

ת"א-35 |

7.85%+ |

17.53%+ |

26.75%+ |

40.94%+ |

|

ת"א-90 |

1.79%+ |

27.76%+ |

30.05%+ |

70.66%+ |

|

ת"א-125 |

5.88%+ |

20.1%+ |

27.16%+ |

49.33%+ |

|

ת"א-SME60 |

5.56%+ |

33.56%+ |

40.99%+ |

58.47%+ |

|

ת"א-ביטוח |

8.17%+ |

49.92%+ |

62.16%+ |

128.82%+ |

|

ת"א-רשתות שיווק* |

17.02%+ |

35.56%+ |

58.64%+ |

4.83% |

|

ת"א-בנייה** |

6.69%+ |

34.44%+ |

43.44%+ |

102.8%+ |

|

ת"א-בנקים-5 |

7.79%+ |

27.59%+ |

37.89%+ |

95.68%+ |

|

ת"א-נפט וגז |

5.64%+ |

25.26%+ |

32.33%+ |

129.50%+ |

|

ת"א מניב ישראל** |

8.02%- |

31.84%+ |

21.26%+ |

14.82%+ |

|

ת"א-טכנולוגיה |

7.59%+ |

2.56%+ |

10.34%+ |

45.16%+ |

* המדד הושק ב-2.9.21, והתשואה הינה ממועד זה.

**המדד הושק ב-6.2.20, והתשואה הינה ממועד זה.

עליות שערים נרשמו במרבית המדדים הענפיים. המדדים שבלטו:

מדד ת"א-רשתות שיווק הכולל את קמעונאיות המזון ואת חברות האופנה עלה השנה בשיעור חד של 58.6%. אין ספק שזאת הייתה שנת רשתות השיווק. עם ישראל ישב בבית ואת הכסף שהתפנה לו מירידה משמעותית בנסיעות לחו"ל הוציא על צריכה מקומית. מצב הרוח הלאומי הביא לירידה בביקור במסעדות וכפועל יוצא העלה את צריכת המזון בסופרמרקטים. יתר על כן רשתות שיווק המזון העלו מחירים באופן שפיצה אותן על התייקרויות מהספקים ואף יותר מזה. בכל רשתות שיווק המזון נרשמה עלייה במכירות ושיפור משמעותי בשיעור הרווח הגולמי. שיפור שהתגלגל עד השורה התחתונה.

רשתות האופנה נהנו מכך שהייתה ירידה חדה בטיסות לחו"ל, כאשר בזמני שגרה, קיים מרכיב רכש משמעותי של רכישת ביגוד בחו"ל. בנוסף גם הזמנות מאתרי אינטרנט של חברות אופנה בחו"ל נפגעו בשל הקושי לשנע סחורה לישראל בשל מצב המלחמה. על כן גדלה הרכישה בארץ. גם בתחום זה החברות העלו מחירים ונהנו מתוצאות משופרות.

מדד ת"א-ביטוח עלה השנה במעל -62%. מרבית המאזן של חברות הביטוח סחיר, ועלייה בשווקים משתרשת לרווח. נציין כי מדד זה עלה בשיעור של כ-129% ב-5 שנים.

מדד ת"א-בנקים 5 עלה השנה ב-37.9% ובחמש השנים האחרונות עלה בשיעור של כ-95.7%. אז מה הסוד של מדד הבנקים? התשובה מאוד פשוטה - מדד הבנקים מייצר ב-4 השנים האחרונות תשואה להון בין 14.0% לבין 16.5% לשנה. מכפיל ההון של מדד הבנקים עומד היום על 1.09 ובארבעת השנים האחרונות בטווח של 0.87-1.12.

מדד ת"א-בנייה - עלה השנה ב-43.4%. בחמש השנים האחרונות עלה המדד בשיעור של כ-102.8%. הסיפור של מדד הבניה הוא המחסור הקבוע בדירות למגורים. אוכלוסיית המדינה גדלה באופן כזה שהתחלות הבנייה לא מצליחות לספק את הביקוש. התוצאה באה לידי ביטוי בעליית מחירים מתמשכת במחירי הדירות. ברוב המקרים חברות הבניה שרכשו קרקעות מרוויחות עליהן בעת המכירה. בתחילת השנה היה קיפאון בעסקאות למכירת דירות ואפילו ירידה קלה. בהמשך נפתח הפקק והייתה עלייה בהיקף העסקאות ובמחירי הדירות.

מדדי ת"א טכנולוגיה, ת"א גלובל בלוטק ות"א דואליות עלו השנה בשיעור של 10.3%, 15.4% ו-6.6%, בהתאמה.

מדד ת"א-מניב ישראל רשם תשואה שלילית עד ההתנקשות בשל לחץ על מחירי המשרדים שנבע מאי ודאות כלכלית וביטחונית. עם זאת, מאז ההתנקשות ועד סוף השנה, חזר הסנטימנט החיובי לשוק ויחד איתו ההערכה כי הביקוש למשרדים ישתפר עם ההתאוששות בפעילות הכלכלית, המדד רשם עליה נאה, כך שבסיכום השנה נרשמה תשואה של 21.3%.

מחזורי המסחר במניות:

לוח 2: מחזורי המסחר היומיים בשוק המניות (במיליוני שקלים)

|

|

2024 |

2023 |

% שינוי ב-2024 |

|

מניות כולל קרנות סל |

2,205 |

1,998 |

10% |

|

מניות ללא קרנות סל |

1,728 |

1,598 |

8% |

המסחר בשוק המניות התאפיין במחזורי מסחר ערים והסתכם בכ-2.2 מיליארד שקל ביום – גבוה בכ-10% מהמחזור בשנת 2023.

חוסר הוודאות בשוק המקומי באשר להתמשכות המלחמה ועצימותה בזירות השונות, תרם לעליה במחזורי המסחר השנה ביחס למחזורי המסחר בשנת 2023.

בתחילת השנה המשקיעים המוסדיים לטווח ארוך היו הגורם המרכזי שהזרים ביקושים לשוק המניות. אלה ניצלו את חולשת השוק על מנת להגדיל פוזיציות בעוד ש המוכרים היו המשקיעים הישראלים ומשקיעי החוץ. עם המעבר של הצבא לייזום פעילות אקטיביות מול לבנון, החותים וגם איראן והחזרה של תחושת הביטחון, חזרו המשקיעים הישראלים ומשקיעי החוץ לרכוש מניות כאשר מי שסיפק להם את הסחורה הם המשקיעים המוסדיים הישראלים לטווח ארוך.

פעילות המשקיעים השונים במניות בת"א מנתוני הבורסה עולה כי הציבור הישראלי מכר מניות בהיקף של כ-2.3 מיליארד שקל מינואר ועד ספטמבר. בחודשים אוקטובר – דצמבר עברו המשקיעים הישראלים לרכישות בהיקף של כ- 3.5 מיליארד שקל, כך שבסיכום השנה רכשו מניות בהיקף של כ-1.2 מיליארד שקל נטו.

משקיעי חוץ מכרו בחודשים ינואר עד יוני מניות בהיקף של כ- 5.3 מיליארד שקל. בחודשים יולי עד דצמבר רכשו מניות בהיקף של כ-3.7 מיליארד שקל, כך שבסיכום השנה מכרו מניות בהיקף של כ--1.6 מיליארד שקל

המשקיעים המוסדיים לטווח ארוך רכשו מניות בארץ בחודשים ינואר עד ספטמבר בהיקף של כ- 4.25 מיליארד שקל. בחודשים אוקטובר – דצמבר מכרו מניות בארץ בהיקף של כ-3.75 מיליארד שקל. בסך הכול רכשו המוסדיים לטווח ארוך בישראל מניות בהיקף של כ- 0.5 מיליארד שקל.

לוח 3: פעילות המשקיעים במניות (במיליארדי שח)

גיוס הון בשוק המניות:

לוח 4: גיוסים בשוק המניות בתל-אביב (במיליוני שקלים)

|

|

הסכומים שגויסו |

|

|

|

2024 |

2023 |

|

הנפקות - חברות חדשות (IPOs) * |

832 |

145 |

|

הנפקות – חברות רשומות |

3,617 |

3,385 |

|

הקצאות פרטיות |

3,511 |

4,770 |

|

מימוש אופציות |

207 |

239 |

|

סה"כ |

8,167 |

8,539 |

* גיוסי החברות החדשות אינו כולל חברות חדשות שנרשמו ללא גיוס הון, רישום כפול ופיצול חברות, וחברות שהכניסו פעילות לחברה נסחרת.

הגיוסים בשוק המניות בתל אביב הסתכמו בכ-8.2 מיליארד שקל - נמוך במעט מהגיוס בשנה הקודמת, מתוכם כ-3.6 מיליארד שקל גויסו ב-36 הנפקות לציבור וב- 17 הנפקות זכויות, וכ-3.5 מיליארד שקל גויסו ב-112 הקצאות פרטיות.

בין המנפיקות חמש חברות חדשות שגייסו סכום מצרפי בסך כ-832 מיליון שקל, מתוכן 3 חברות נדל"ן, כמפורט להלן:

חברת הבנייה עמרם אברהם, שאיגרות החוב שלה נסחרות בבורסה, גייסה כ-313 מיליון שקל, לפי שווי חברה של כ-1,562 מיליון שקל לאחר ההנפקה. החברה עוסקת בנדל"ן יזמי למגורים ובנדל"ן מניב בישראל.

חברת הבנייה אפי קפיטל נדל"ן, שאיגרות החוב שלה נסחרות בבורסה, גייסה כ-92 מיליון שקל, לפי שווי חברה של כ-439 מיליון שקל לאחר ההנפקה.

חברת הבנייה לוזון רונסון – גייסה 312 מיליון שקל לפי שווי חברה של 1,230 מיליון שקל, לאחר ההנפקה. החברה עוסקת בייזום, פיתוח, הקמה, שיווק ומכירה של נדל"ן למגורים בפולין ובישראל.

חברת השירותים הפיננסים מיטב טרייד גייסה כ-53 מיליון שקל בהנפקה של מניות וכתבי אופציה, לפי שווי חברה של כ-219 מיליון שקל לאחר ההנפקה. החברה עוסקת במתן שירותי מסחר וביצוע בניירות ערך בארץ ובחו"ל.

חברת הטכנולוגיה הביטחונית טיאסג'י - גייסה כ-62 מיליון שקל, לפי שווי חברה של כ-434 מיליון שקל לאחר ההנפקה. החברה עוסקת בפיתוח ומכירת מערכות טכנולוגיות מבוססות תוכנה לצד מכירת שירותים נלווים ללקוחות ביטחוניים ואזרחיים.

לוח 5: הגיוסים הבולטים בגודלם ע"י החברות הוותיקות

|

ענף |

חברה |

סכום במיליוני שקלים |

|

נדל"ן ובנייה |

אלוני חץ |

1,000 |

|

אנרגיה וחיפושי נפט גז |

או.פי.סי אנרגיה |

800 |

|

טכנולוגיה |

טלסיס* |

539 |

|

מסחר ושירותים |

אל על |

511 |

|

תעשיה |

אינרום |

225 |

* שווי מניות חברת הטכנולוגיה טלסיס שהוקצו לבעלי מניות חברת הבת " ואריסייט", העוסקת בפיתוח וייצור מודולים ממוחשבים, במסגרת השלמת רכישת מלוא השליטה בה.

סה"כ הצטרפו השנה לבורסה 14 חברות חדשות, מתוכן 5 חברות גייסו הון, כמפורט לעיל.

שתי חברות נרשמו ברישום כפול למסחר מקביל בבורסה בתל אביב:

ארבה רובוטיקס - חברה הפועלת בתחום התחבורה החכמה ומניותיה נסחרות ב-NASDAQ רשמה את מניותיה בסוף מאי, ובתחילת יוני ביצעה הנפקה ראשונה בת"א, במסגרת זו גייסה כ-113 מיליון שקל בהנפקה של אג"ח להמרה צמוד דולר.

חברת סטורברי פילדס אינק - חברה אמריקנית העוסקת ברכישה, ניהול והשכרה של נכסים מניבים המשמשים כמוסדות רפואיים בארה"ב, שמניותיה נסחרות ב NYSE-ושוויה בתום יום המסחר הראשון בתל אביב היה כ-200 מיליון שקל.

חברה חדשה אחת, ישרס אחזקות התווספה בדרך של פיצול מחברה נסחרת: פעילות הנדל"ן המניב של חברת "ערד" פוצלה ע"י חלוקת מניות "ישרס אחזקות" כדיבידנד בעין לבעלי המניות של "ערד" ובוצע רישום של ישרס החזקות למסחר בבורסה. שווי השוק של החברה בתום יום המסחר הראשון היה כ -2.2 מיליארד שקל.

בנוסף, שש חברות הכניסו פעילות חדשה, כמפורט להלן:

חברת "פנאקסיה ישראל", הוציאה את פעילות הקנאביס והתמזגה עם קבוצת ברק העוסקת בניהול השקעות בשוק ההון. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ37- מיליון שקל.

חברת "קנאשור" התמזגה עם י.ב התחדשות עירונית העוסקת בהתחדשות עירונית. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-55 מיליון שקל.

חברת " שלוש 3 דיאם" התמזגה עם חברת סולרום אלקטרוניקה העוסקת בתחום האלקטרומכניקה לשימוש צבאי. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-133 מיליון שקל.

חברת " אינטרנט זהב " השלימה מיזוג עם חברת קיודיסול העוסקת במחקר ופיתוח של פאנלים סולאריים להפקת מימן. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-88 מיליון שקל.

חברת "קבסיר" השלימה מיזוג עם חברת עלמא יסודות המשקיעה ומפתחת חברות תפעוליות ופרויקטים בתחומי התשתיות, התעשיה והאנרגיה. שווי החברה הממוזגת בתום יום המסחר הראשון היה 153 מיליון שקל.

חברת "איי.אי.מערכות שיחה" השלימה מיזוג עם חברת סולטרה העוסקת בייזום של פרויקטי אנרגיה מתחדשת באירופה. שווי החברה הממוזגת בתום יום המסחר הראשון היה 8.7 מיליון שקל.

יצוין כי חברת זוז פאוור הפכה לחברה דואלית בעקבות השלמת מיזוגה עם חברת ספאק הנסחרת בנאסד"ק.

שניים עשר חברות נמחקו מהמסחר בת"א בשנת 2024, כמפורט להלן:

שלוש חברות נרכשו בהצעת רכש ע"י חברות פרטיות – ממן וסולגרין שאיגרות החוב שלהן ממשיכות להיסחר בבורסה, ומגדלור.

שתי חברות מוזגו בחברות בינלאומיות – יוזרוואי וגלאסבוקס.

ארבע חברות דואליות מחקו את מניותיהן מרצון מת"א בלבד וממשיכות להיסחר בחו"ל: חברת הטכנולוגיה מיי סייז, חברת האשראי החוץ בנקאי פננטפארק וחברות הטכנולוגיה אונדס ופוורפליט.

שתי חברות נמחקו בהליך של הסדר – נוסטרומו אנרגיה ויונט קרדיט.

חברה אחת – גמלא הראל מוזגה בחברה ציבורית אחרת.

מספר החברות בבורסה: כיום נסחרות בתל-אביב 533 חברות, ביניהן 49 חברות דואליות, לעומת 537 חברות שנסחרו בבורסה בסוף שנת 2023.

שוק איגרות החוב

מדדי איגרות החוב:

שנת 2024 הייתה שנה רוויית תנודתיות בשוק איגרות החוב. על אף האתגרים, שוק איגרות החוב סיכם את השנה בעליות שערים והמשקיעים נהנו מתשואות נאות, במיוחד באג"ח הקונצרני, אשר הציע הזדמנויות השקעה אטרקטיביות, בסיכון מחושב, תוך צמצום מרווחי התשואות לפדיון מול איגרות החוב הממשלתיות.

השפעת השלכות הגישה האקטיבית הייתה ניכרת בשוק איגרות החוב. קודם להתנקשות באפיק הקונצרני נרשמו עליות בשיעור של עד כ-3.5% באפיק השיקלי, של כ-2.8% באפיק הצמוד, ועליה של כ-4% באיגרות החוב צמודות המט"ח. באפיק הממשלתי נרשמו עליות מתונות יותר בטווח הקצר והבינוני של עד כ-2.6%, וירידות בשיעור של עד כ-6.8% באפיק השיקלי הארוך ועד כ-5.4% באפיק הצמוד הארוך. לאחר ההתנקשות חלה התאוששות ניכרת ונרשמו עליות שערים משמעותיות בעיקר באיגרות החוב הממשלתיות לצד עליות שערים מתונות יותר באיגרות החוב הקונצרניות. ההתאוששות ניכרה במיוחד באיגרות החוב הממשלתיות לטווחים הארוכים שהציגו ביצועים גבוהים ביחס לטווחים הקצרים והבינוניים תוך תיקון הירידות שנרשמו בתחילת השנה. מההתנקשות ועד לסוף השנה הניבו איגרות החוב השיקליות הארוכות תשואה של כ-8.3%, והצמודות הארוכות הניבו תשואה בשיעור של כ-6.8%.

תשואות נאות באיגרות החוב הקונצרניות ותשואות נמוכות יותר באיגרות החוב הממשלתיות -

איגרות החוב הקונצרניות המדורגות גבוה (לפחות (A-) בדירוג "מעלות" או (A3) בדירוג "מדרוג", עלו השנה בשיעור ממוצע של כ-5.5%, ואיגרות החוב המדורגות נמוך יותר עלו בשיעור גבוה יותר, כאשר מדד התל בונד תשואות צמודות עלה בשיעור של כ-9.3%, ומדד התל בונד תשואות שיקלי עלה בשיעור של כ-7.9%.

מדד תל גוב כללי הכולל את כלל איגרות החוב הממשלתיות עלה בשיעור של 2.6% בסיכום שנת 2024.

פרמיות הסיכון של המשק בשנת 2024

במהלך שנת 2024 נרשמה עלייה ניכרת בפרמיית הסיכון של המשק, שהתבטאה בהתרחבות מרווחי התשואות בין איגרות החוב הממשלתיות של ישראל לבין איגרות חוב של מדינות בעלות דירוג דומה, וכן ביחס לאיגרות החוב האמריקאיות.

המצב הביטחוני שיחק תפקיד מרכזי בתנודתיות התשואה לפדיון של איגרות החוב הממשלתיות לטווח ארוך (10 שנים) אשר עלתה במהלך השנה בכ-90 נקודות בסיס.

בתחילת השנה, התשואה לפדיון עמדה על 4.31%. באפריל, בעקבות המתקפה האיראנית והציפיות סביב התגובה ותגובת הנגד, התשואה לפדיון עלתה ל-4.91%. ביולי 2024, עם התחממות החזית הצפונית, התשואה הגיעה לשיא של 5.19%, ולקראת סוף השנה חלה ירידה הדרגתית בתשואה אשר כיום עומדת על 4.47%.

העלייה בתשואות הממשלתיות במהלך השנה שיקפה את הגידול בפרמיית הסיכון של המשק, שהתבטאה גם בהורדת דירוג האשראי של מדינת ישראל על ידי חברות דירוג האשראי הבינלאומיות.

מנגד, בסוף השנה נרשמה ירידה בפרמיית הסיכון, כפי שבאה לידי ביטוי הן בירידה בתשואות לפדיון והן במחיר הביטוח על אג”ח מדינת ישראל (CDS) ל-5 שנים, שנמצא כעת ברמתו הנמוכה ביותר בשנה החולפת.

לוח 6: תשואות המדדים ושווי השוק של איגרות חוב חברות

|

|

שווי שוק 2024 (במיליארדי שקלים) |

ינואר 2024 עד 31.07.2024 |

1.8.2024 עד סוף השנה |

2024 |

2023 |

|

צמודות מדד - סה"כ |

255.7 |

2.18%+ |

3.53%+ |

5.82%+ |

5.9%+ |

|

מדדים בולטים: תל-בונד 20 |

68.1 |

0.76%+ |

4.04%+ |

4.97% |

4.8%+ |

|

תל-בונד 40 |

80.1 |

2.11%+ |

3.24%+ |

5.46%+ |

5.8%+ |

|

תל-בונד צמודות-יתר |

100.3 |

3.21%+ |

3.35%+ |

6.77%+ |

7.1%+ |

|

תל-בונד תשואות צמודות |

38.3 |

4.55%+ |

4.49%+ |

9.3%+ |

12.1%+ |

|

שיקליות – סה"כ |

168.6 |

|

|

|

|

|

מדדים בולטים: תל-בונד שקלי |

109.7 |

1.39%+ |

4.21%+ |

5.69%+ |

5.3%+ |

|

תל-בונד תשואות - שקלי |

38.3 |

3.26%+ |

4.49%+ |

7.93%+ |

5.9%+ |

|

צמודות מט"ח |

7.1 |

4.08%+ |

0.76%- |

3.68%+ |

11.8%+ |

|

סה"כ איגרות חוב חברות* |

431.4 |

|

|

|

|

* לא כולל אג"ח TASE UP ומכשירים פיננסים.

לוח 7: תשואת המדדים ושווי השוק של איגרות החוב הממשלתיות

|

|

שווי שוק 2024 (במיליארדי שקלים) |

ינואר 2024 עד 31.07.2024 |

1.8.2024 עד סוף השנה |

שנת 2024 |

שנת 2023 |

|

אג"ח לטווח של 0-2 שנים |

|

|

|

|

|

|

תל גוב-שקלי 0-2 |

76 |

2.0% |

1.2% |

3.3% |

4.2% |

|

תל גוב- צמודות 0-2 |

47.7 |

2.6% |

1.5% |

4.1% |

4.4% |

|

אג"ח לטווח של 2-5 שנים |

|

|

|

|

|

|

תל גוב-שקלי 2-5 |

116.7 |

0.0% |

2.3% |

2.3% |

4.2% |

|

תל גוב- צמודות 2-5 |

80.6 |

1.37% |

1.9% |

3.4% |

3.7% |

|

אג"ח לטווח של 5-10 שנים |

|

|

|

|

|

|

תל גוב-שקלי 5-10 |

58.8 |

2.67%- |

4.06% |

1.32% |

3.3% |

|

תל גוב- צמודות 5-10 |

47.1 |

1.2%- |

3.6% |

3.2% |

0.8% |

|

אג"ח לטווח של 10+ שנים |

|

|

|

|

|

|

תל גוב-שקלי 10+ |

111.9 |

6.78%- |

8.26% |

0.96% |

-6.1% |

|

תל גוב-צמודות 10+ |

94.3 |

5.39%- |

6.81% |

1.07% |

-5.1% |

|

סה"כ אג"ח ממשלתי* |

735 |

|

|

|

|

*כולל את שווי השוק של איגרות החוב הממשלתיות הנסחרות בבורסה.

מחזורי המסחר באיגרות חוב:

לוח 8: מחזורים יומיים בשוק איגרות החוב (במיליוני שקלים)

|

|

שנת 2024 |

שנת 2023 |

% שינוי ב-2024 |

|

אג"ח ממשלתי |

3,534 |

2,911 |

21% |

|

אג"ח חברות כולל קרנות סל |

1,068 |

1,016 |

5% |

|

אג"ח חברות ללא קרנות סל* |

967 |

902 |

7% |

|

מק"מ |

1,440 |

1,397 |

3% |

* כולל איגרות חוב מובנות.

מחזור המסחר הממוצע היומי באג"ח ממשלתי הסתכם בכ-3.5 מיליארד שקל בשנת 2024, גבוה בכ-21% מהמחזור בשנה הקודמת. באג"ח ממשלתי שיקלי מחזור המסחר הממוצע היומי הסתכם בכ-2.5 מיליארד שקל - גבוה בכ-34% מהמחזור בשנה הקודמת, ובאג"ח ממשלתי צמוד מדד מחזור המסחר הממוצע היומי הסתכם בכ-1 מיליארד שקל – גבוה בכ-3% מהמחזור בשנה הקודמת.

לעלייה במחזורי המסחר באיגרות החוב הממשלתיות תרמה העלייה הדרמטית בהנפקות האוצר, על מנת לממן את הגידול בגירעון הממשלתי. לפירוט ראה "גיוס בשוק איגרות החוב", להלן.

מנתוני הבורסה עולה כי הציבור הישראלי רכש איגרות חוב ממשלתיות לאורך כל חודשי השנה, פרט לחודש ינואר, בהיקף כולל של כ-26 מיליארד שקל ב-2024. לעומת זאת, משקיעי חוץ מכרו איגרות חוב ממשלתיות בת"א כמעט לאורך כל חודשי השנה, בסכום כולל של כ-23.5 מיליארד שקל נטו ב- 2024.

יצויין כי בשנת 2023, בקרב הציבור הישראל המגמה הייתה הפוכה ונרשמו מכירות של איגרות חוב ממשלתיות בהיקף של כ-18.3 מיליארד שקל ובקרב משקיעי החוץ המגמה הייתה זהה כאשר מכרו איגרות חוב ממשלתיות בת"א בסכום נטו של כ-23.5 מיליארד שקל.

המשקיעים המוסדיים לטווח ארוך רכשו איגרות חוב ממשלתיות לאורך כל חודשי השנה, בסכום של כ-22.8 מיליארד שקל נטו, בהמשך לרכישות בהיקף של 4 מיליארד שקל נטו שביצעו בשנת 2023.

לוח 9: פירוט תנועות באיגרות חוב ממשלתיות (במיליוני שקלים)

|

סוג לקוח/ תקופה |

קרן פנסיה/קופת גמל/חברת ביטוח |

משקיעי חוץ |

ציבור ישראלי |

|

רבעון 1 |

6,363 |

-8,697 |

2,546 |

|

רבעון 2 |

6,305 |

-7,159 |

7,800 |

|

רבעון 3 |

6,032 |

-3,340 |

5,607 |

|

רבעון 4 |

4,138 |

-4,305 |

10,012 |

|

סה"כ |

22,838 |

-23,501 |

25,965 |

מחזור המסחר היומי הממוצע באג"ח חברות (כולל אג"ח מובנות וקרנות סל) הסתכם בכ-1.1 מיליארד שקל ביום בממוצע בשנת 2024 גבוה בשיעור 7% מהמחזור היומי הממוצע בשנת 2023.

מנתוני הבורסה עולה כי הציבור הישראלי רכש איגרות חוב קונצרני בשנת 2024, בסכום של כ-17.2 מיליארד שקל וספג את מרבית המכירות שבוצעו על ידי משקיעי החוץ, אשר מכרו איגרות חוב קונצרניות בהיקף של כ-6.5 מיליארד שקל והמשקיעים המוסדיים לטווח ארוך אשר מכרו איגרות חוב קונצרניות בהיקף של כ-10 מיליארד שקל נטו.

יצויין כי בשנת 2023, הציבור הישראלי רכש אג"ח חברות בסכום של כ-7.5 מיליארד שקל נטו, וזה במקביל למכירות של אג"ח חברות בסך כ-7.5 מיליארד שקל נטו ע"י משקיעי חוץ, אך המשקיעים המוסדיים לטווח ארוך לא ביצעו פעילות מהותית נטו.

לוח 10: פעילות המשקיעים באיגרות החוב הקונצרניות (במיליוני שקלים)

|

סוג לקוח/ תקופה |

קרן פנסיה/קופת גמל/חברת ביטוח |

משקיעי חוץ |

ציבור ישראלי |

|

רבעון 1 |

3,073- |

2,353- |

5,519 |

|

רבעון 2 |

3,013- |

1,058- |

4,089 |

|

רבעון 3 |

2,875- |

998- |

4,090 |

|

רבעון 4 |

1,114- |

2,070- |

3,544 |

|

סה"כ |

10,075- |

6,479- |

17,242 |

גיוסים בשוק איגרות החוב:

שוק איגרות החוב המשיך להוות שוק משמעותי לגיוסים של הממשלה ושל החברות.

בשל המצב הביטחוני, מאז פרוץ המלחמה, האוצר הגדיל באופן משמעותי את הגיוסים בשוק איגרות החוב בבורסה וגם בשוקי העולם, כאשר במרץ השנה בוצעה הנפקת איגרות חוב דולריות בשווקים הבינלאומיים בהיקף של כ-8 מיליארד דולר ונרשמו הביקושים הגבוהים ביותר בהיסטוריה של מדינת ישראל בהיקף של כ-38 מיליארד דולר. בהנפקה זו הונפקו איגרות חוב לטווחים שונים על גבי העקום התשואות, לצורך הוזלת עלויות המימון, והביקושים להנפקה מהווים תמיכה בישראל והבעת אמון בכלכלה הישראלית.

הגיוסים בהנפקות של איגרות החוב ע"י האוצר בארץ הסתכמו השנה בכ-186 מיליארד שקל, לעומת כ-86.7 מיליארד שקל בשנה הקודמת.

היקף הגיוס החודשי הממוצע המשיך לעלות ועמד בשנת 2024 על כ-15.9 מיליארד שקל בחודש, לאחר שבשנה שעברה עמד על כ-5.6 מיליארד שקל בממוצע בינואר-ספטמבר 2023, וזינק לכ-8.4 מיליארד שקל באוקטובר ולכ-13.8 מיליארד שקל בממוצע בחודשיים האחרונים של שנת 2023.

השנה לאור הציפיות להתמתנות אינפלציונית, חלה עליה במשקל הגיוס באג"ח שיקלי מכ-68% מהסכום שגויס בשנת 2023 לכ-76% מהסכום המגוייס, בדומה לשנת 2022. במקביל חלה ירידה במשקל הגיוס באג"ח צמוד המדד מכ-32% מהסכום שגויס בשנת 2023 לכ-24% מהסכום המגוייס גם כן בדומה לשנת 2022.

הנפקות משרד האוצר השנה לוו בפדיונות בהיקף כולל כ-80.7 מיליארד שקל, מתוכם כ-58.6 מיליארד שקל באג"ח שיקלי וכ-12.5 מיליארד שקל באג"ח צמוד מדד.

גיוס בהנפקות ובהקצאות פרטיות של אג"ח חברות

היקף הגיוסים ע"י אג"ח חברות מהציבור וממוסדיים בשוק איגרות החוב בישראל (ללא אג"ח מובנות) הסתכם בכ-93 מיליארד שקל השנה, גידול של כ-6% לעומת כ-88 מיליארד שקל שגוייסו בשנת 2023.

עיקר גיוס החוב בשנת 2024 בוצע ע"י הבנקים וחברות הנדל"ן זאת בדומה למגמה בשנים האחרונות.

לוח 11: גיוסים באיגרות חוב לא-ממשלתיות לפי ענפים 2024-2023 (במיליוני שקלים):

|

|

2024 |

2023 |

||

|

אג"ח חברות לציבור |

100% |

89,979 |

100% |

78,764 |

|

חלוקה לענפים : |

|

|

|

|

|

סקטור פיננסי: |

27% |

24,499 |

36% |

28,485 |

|

בנקים |

21% |

19,067 |

25% |

20,044 |

|

ביטוח |

2% |

1,896 |

8% |

6,056 |

|

שירותים פיננסים |

4% |

3,535 |

3% |

2,385 |

|

סקטור ריאלי: |

73% |

65,480 |

64% |

50,279 |

|

נדל"ן ובנייה |

47% |

42,425 |

36% |

28,856 |

|

אנרגיה וחיפושי נפט וגז |

10% |

8,877 |

14% |

10,758 |

|

מסחר ושירותים |

10% |

9,022 |

9% |

6,985 |

|

השקעות |

2% |

1,540 |

2% |

1,532 |

|

טכנולוגיה |

4% |

3,165 |

2% |

1,432 |

|

תעשייה |

1% |

452 |

1% |

716 |

|

אג"ח חברות ב-TASE UP * |

3,263 |

9,363 |

||

|

איגוח |

|

0.4 |

- |

- |

|

אג"ח מובנה |

26,828 |

11,857 |

||

|

סה"כ גיוס באג"ח ע"י הסקטור העסקי |

120,071 |

99,984 |

||

* כולל גיוס ממשקיעים מוסדיים בחו"ל בסך כ-7.2 מיליארד שקל בשנת 2023.

גיוסים באיגרות חוב חברות בשנת 2024 - מאפיינים עיקריים:

שמונה חברות אג"ח חדשות הנפיקו לראשונה חוב בבורסה בסכום כולל של כ-1.9 מיליארד שקל, כמפורט להלן:

חמש חברות נדל"ן חדשות גייסו כ-547 מיליון שקל - חברת הנדל"ן המניב בישראל – אבו פמילי גייסה כ-199 מיליון שקל, וארבע חברת בנייה גייסו כ-348 מיליון שקל: – שובל הנדסה גייסה כ-136 מיליון שקל, גשם למשתכן גייסה כ-80 מיליון שקל, שמואל ברוך גייסה כ-70 מיליון שקל וקבוצת מיי טאון גייסה כ-62 מיליון שקל.

חברת האנרגיה – תשתיות אנרגיה – גייסה כ-500 מיליון שקל.

חברת המזון – בלדי – גייסה כ-300 מיליון שקל.

חברת האשראי החוץ בנקאי – גרייסטון – גייסה כ-584 מיליון שקל.

חברות הנדל"ן ממשיכות להוביל ברשימת הענפים עם גיוס חוב המהווה כ-47% מהגיוס באג"ח חברות השנה מהציבור.

96 חברות השייכות לענף הנדל"ן גייסו בשנת 2024 חוב סחיר בהיקף של כ-42.4 מיליארד שקל, לעומת כ-28.9 מיליארד שקל שגויסו בשנה שעברה. חברות ענף הנדל"ן פדו השנה אג"ח סחיר בהיקף כ-22.3 מיליארד שקל, לעומת פדיונות בהיקף של כ-20.3 מיליארד שקל שבוצעו בשנת 2023. בשנת 2025 צפויות חברות הנדל"ן לפדות חוב סחיר בהיקף 27.7 מיליארד שקל.

המגייסות הבולטות בקרב חברות הענף הן חברות הנדל"ן מניב: עזריאלי קבוצה שגייסה כ-4.3 מיליארד שקל ג'יסיטי שגייסה כ-3.4 מיליארד שקל, מליסרון שגייסה כ-2.8 מיליארד , נכסים ובניין שגייסה כ-1.5 מיליארד שקל וגב ים שגייסה כ-1.7 מיליארד שקל.

יצויין כי בין החברות המגייסות בשנת 2024 נכללו גם 21 חברות נדל"ן זרות שגייסו כ-8.5 מיליארד שקל בשוק איגרות החוב בתל-אביב, גבוה יותר מפי שניים מהסכום שגייסו 17 חברות נדל"ן זרות בתקופה המקבילה אשתקד (כ-3.7 מיליארד שקל). העלייה בהנפקות של חברות אלה משקפת מצד אחד את רצון המשקיעים להיחשף לשווקים בינלאומיים והשגת תשואה גבוהה, ומצד שני את צורך החברות המגייסות לגוון את מקורות המימון.

מגייסות נוספות בולטות בקרב הסקטור הריאלי השנה היו:

חברת החשמל שגייסה כ-3.4 מיליארד שקל.

מקורות שגייסה כ-2.4 מיליארד שקל.

חברות ענף הנפט והגז קבוצת דלק ושותפות נאוויטס פטרוליום גייסו כ-1.5 וכ-1 מיליארד שקל, בהתאמה.

ובסקטור התקשורת, בי קומיוניקיישנס (השולטת בבזק) גייסה כ-1 מיליארד שקל ובזק גייסה כ-0.9 מיליארד שקל.

ירידה בגיוסי הסקטור הפיננסי – בעיקר בגיוסי הבנקים הגדולים:

הסקטור הפיננסי גייס השנה כ-26.8 מיליארד שקל מהציבור וממוסדיים, זאת לעומת כ-34 מיליארד שקל שגוייסו בשנה הקודמת.

הבנקים הגדולים גייסו בשנת 2024 מהציבור ומהמוסדיים, כ-20.9 מיליארד שקל, מתוך זה כ-6.2 מיליארד שקל גוייסו בנע"מים, זאת לעומת גיוס בהיקף כולל של כ-24.9 מיליארד שקל בשנת 2023.

הירידה בגיוסי הבנקים נמשכת זו השנה השנייה ברציפות. הבנקים הרוויחו רווחים גבוהים בשנים האחרונות ובשל מגבלה על יכולתם לחלק דיבידנד, גדל בהתאם ההון העצמי (ההון הראשוני), ולכן לא היה צורך בגיוס הון משני. בנוסף, תיקי האשראי צמחו בקצב איטי יחסית, כתוצאה מהשלכות המלחמה (לרבות הצמיחה הנמוכה במשק), וכן כתוצאה מסביבת הריבית הגבוהה, לכן היה צורך בגיוס הון בהיקף נמוך יותר.

גיוסים בולטים השנה בסקטור הפיננסי:

בנק מזרחי גייס כ-8.1 מיליארד שקל בהנפקות של איגרות חוב ונע"מ לציבור.

בנק דיסקונט גייס כ-6.4 מיליארד שקל בהנפקת איגרות חוב ונע"מ לציבור.

בנק לאומי גייס גייס כ-4.7 מיליארד שקל בהנפקות של איגרות חוב ונע"מ לציבור ובהצעה פרטית למשקיעים מוסדיים.

בנק הפועלים גייס גייס כ-1.65 מיליארד שקל בהנפקות של איגרות חוב ובהצעה פרטית למשקיעים מוסדיים.

שלוש חברות ביטוח: כללביט, הראל ומגדל גייסו השנה כ-1.9 מיליארד שקל בהנפקת איגרות חוב לציבור.

השנה חלה עלייה חדה בגיוס באמצעות ניירות ערך מסחריים (בריבית משתנה), זאת במקביל ובהתאם לביקוש הגובר לקרנות כספיות המהוות השקעה סולידית וקצרת טווח בתקופה של אי וודאות. במהלך השנה גויסו כ-10.5 מיליארד שקל בנע"מ, מתוכם כ-6.2 מיליארד שקל גוייסו ע"י הבנקים, כמפורט לעיל, זאת לעומת כ-4.4 מיליארד שקל שגויסו סה"כ בשנת 2023.

ירידה במשקל הגיוס באג"ח בדירוג גבוה מקבוצת "A" ומעלה לכ-88% מהגיוס באג"ח, לעומת כ-91% בשנת 2023; עלייה במשקל הגיוס באג"ח בדירוג נמוך יותר או ללא דירוג לכ-12% מהגיוס, לעומת כ-9% מהגיוס באג"ח, בשנת 2023.

איגוח הלוואות ראשון בבורסה - כ-0.4 מיליארד שקל גויסו באוגוסט ע"י חברת קרדיטו הנפקות - החברה ביצעה לראשונה איגוח ציבורי, כאשר הנפיקה אג"ח מגובה בזכויות החברה על פי חוזי ההלוואות שהועברו לה.

הנפקות אג"ח מובנה המגובה בפקדונות בנקאיים:

השנה ראינו זינוק נוסף בהיקף הנפקות של איגרות חוב מובנות מגובות בפיקדונות בנקאיים שיקליים, שהסתכמו בכ-27 מיליארד שקל, לעומת גיוס בהיקף של כ-11.9 מיליארד שקל בתקופה המקבילה אשתקד. העלייה החדה בהיקף ההנפקות השנה, באה לתת מענה לביקוש גובר לאפיק השקעה סולידי, בתנאי אי וודאות. בין המגייסות השנה היו 4 חברות חדשות: אביעד פקדונות, ספיר פקדונות, פאי פלוס והראל ריביות, אשר עד למועד זה היקף גיוסן המצרפי עומד על כ-6.5 מיליארד שקל.

איגרות החוב שהונפקו נושאות ריבית משתנה במרווח של 0.14%-0.19% מעל ריבית בנק ישראל שעומדת היום על כ-4.5%.

קרנות

קרנות סל וקרנות נאמנות מחקות

מגמות בפעילות בשנת 2024

בשוק קרנות הסל והקרנות המחקות נרשמה מגמת פעילות מעורבת מצד המשקיעים, אשר הושפעה באופן משמעותי מהמצב הביטחוני בארץ ומהאי-ודאות בנוגע למשך ועצימות הלחימה. בנוסף, תשואות החסר של המדדים המקומיים בחודשים הראשונים של השנה, כפי שפורט קודם לכן, תרמו גם הן לעיצוב התנועות בשוק זה.

בסיכום שנת 2024, נמשכו הזרמות כספי הציבור לקרנות המחקות (קרנות סל וקרנות פתוחות) והסתכמו בכ-29.2 מיליארד שקל, נטו, זאת בהמשך לכ-22.3 מיליארד שקל נטו שהוזרמו בכל שנת 2023 , כמפורט להלן:

בשוק המניות

בשלושת הרבעונים הראשונים של שנת 2024 נמשכה המגמה מהשנה הקודמת, עם הזרמות כספים לקרנות המשקיעות במדדי חו”ל, לצד מכירות של קרנות על מדדים מקומיים. עם זאת, בחודש אוקטובר חל שינוי מגמה, כאשר הציבור החל לרכוש קרנות על מדדים מקומיים ולמכור קרנות על מדדים בינלאומיים.

בסיכום שנת 2024, הציבור הזרים כ- 21.9 מיליארד ש”ח נטו לקרנות על מדדים בינלאומיים, לעומת הזרמה בהיקף של כ-1.8 מיליארד שקל נטו לקרנות על מדדים מקומיים.

בשוק איגרות החוב

הציבור רכש קרנות על מדדי איגרות חוב מקומיים לאורך כל השנה, למעט בחודשים יוני-יולי, בהשפעת התשואות האטרקטיביות שהציעו איגרות החוב המקומיות, באפיקי ההשקעה השונים, על רקע האירועים הביטחוניים והגיאופוליטיים. כמו כן הציבור רכש לאורך השנה, קרנות על מדדי איגרות חוב בחו"ל, זאת על רקע תהליכי הפחתות הריבית בעולם.

בסיכום שנת 2024, הציבור הזרימו כ- 3.9 מיליארד ש”ח נטו לקרנות על מדדי אג"ח מקומיים, וכ-1.6 מיליארד שקל נטו לקרנות על מדדי אג"ח בינלאומיים.

* בעיקר על מדדי S&P 500 ו-Nasdaq 100.

** בעיקר על מדדי ת"א 90 ות"א 125.

*** בעיקר על מדדי תל בונד צמודים.

17 קרנות סל חדשות נרשמו למסחר בשנת 2024:

11 קרנות סל על מדדי מניות בינלאומיים – מתוכן: חמש קרנות על מדדי S&P 500 , ארבע קרנות על מדד NASDAQ 100, קרן סל על מדד Bloomberg US Analyst Recommendations וקרן סל על מדד אינדקס שבבים ארה"ב Top10.

שלוש קרנות על מדדי מניות בת"א - מדד ת"א-בנקים ות"א-90 (מדד חדש המשלב בין מדד ת"א 90 לבין מדד ת"א בנקים).

שתי קרנות סל על מדדי אג"ח חברות בת"א – מדד אינדקס Bullet שקלי 2029 ומדד אינדקס Bullet צמוד 2029.

קרן סל על מדד אג"ח בחו"ל – .US Treasury Bonds 5-7

מנגד, 18 קרנות סל פורקו ונמחקו מהמסחר ו-11 קרנות סל הפכו לקרנות פתוחות.

למועד זה, נסחרות בבורסה 472 קרנות סל, כלהלן:

לוח 12: שווי החזקות הציבור בקרנות סל* (במיליארדי שקלים):

|

סוג הקרן |

מספר קרנות סל |

שווי החזקות הציבור |

|

קרנות סל על מדדי מניות בת"א |

80 |

58.1 |

|

קרנות סל על מדדי מניות בחו"ל |

246 |

77.8 |

|

קרנות סל על מדדי אג"ח בארץ |

127 |

29.6 |

|

קרנות סל על מדדי אג"ח בחו"ל וסחורות |

19 |

1.2 |

|

סה"כ |

472 |

166.7 |

* ללא קרנות חוץ.

שווי השוק הכולל של קרנות הסל עומד על כ-166.7 מיליארד שקל בסוף השנה - גבוה בכ-41.6 מיליארד שקל לעומת השווי בסוף דצמבר 2023.

במהלך השנה נרשמו למסחר בבורסה בתל אביב ארבע קרנות חוץ של תאגיד ניהול ההשקעות הבינלאומי אינבסקו העוקבות אחר מדדי מניות בינלאומיים - Russell 2000, EURO STOXX 50, S&P 500 EQUAL WEIGHT, ו-FTSE All-World. למועד זה, נסחרות בת"א 40 קרנות חוץ הנסחרות במקביל בחו"ל - 23 קרנות חוץ בניהולה של "בלאקרוק", ו-17 קרנות חוץ בניהולה של "אינבסקו".

שווי החזקות הציבור בקרנות אלה עומד על כ-14 מיליארד שקל - גבוה בכ-7.5 מיליארד שקל לעומת השווי בסוף שנת 2023.

קרנות נאמנות אקטיביות

קרנות כספיות – השנה הוזרמו כ-35 מיליארד שקל לקרנות הכספיות, בהמשך לסכום שיא בהיקף של כ-53 מיליארד שקל שהוזרמו אליהן בשנת 2023. במהלך תקופות של אי-ודאות כלכלית וביטחונית, נרשמת לרוב העדפה של משקיעים לנכסי השקעה סולידיים ונזילים, מה שהניע את הציבור להזרים כספים בהיקפים משמעותיים לקרנות הכספיות. כך בשנת 2024, במיוחד על רקע תנודתיות גבוהה בשוקי המניות והאג”ח, לצד סביבת ריבית גבוהה הקרנות הללו היו אטרקטיביות עבור משקיעים המחפשים תשואה מיידית ונזילות גבוהה. מגמה זו חיזקה את מעמדן של הקרנות הכספיות ככלי השקעה מועדף בקרב ציבור המשקיעים המהווה תחליף לפקדון בנקאי.

יצויין, כי לקראת סוף השנה, עם ירידה במפלס אי-הוודאות הכלכלית והביטחונית, חלה התמתנות בקצב הזרמות הכספים לקרנות הכספיות. התמתנות זו מצביעה על חידוש האמון בשווקים ועל מעבר מבוקר של משקיעים מהשקעות קצרות טווח להשקעות בעלות אופי ארוך טווח ומסוכן יותר.

בקרנות האקטיביות המשקיעות במניות בת"א הוזרמו השנה כ-0.8 מיליארד שקל, לאחר משיכות בסכום של 3.7 מיליארד שקל בכל שנת 2023. בשלושת הרבעונים הראשונים של השנה בוצעו משיכות כספים בהיקף של כ-0.6 מיליארד שקל והחל מחודש אוקטובר השתנתה המגמה והוזרמו כספים בהיקף של כ-1.4 מיליארד שקל.

בקרנות האקטיביות המשקיעות במניות בחו"ל הוזרמו השנה כ-1 מיליארד שקל, מעט גבוה מהסכום שהוזרם לקרנות אלו בשנת 2023. עיקר ההזרמות (0.9 מיליארד שקל) בוצעו בשלושת הרבעונים הראשונים של השנה.

בקרנות האקטיביות המשקיעות באג"ח בארץ הוזרמו כ-4 מיליארד שקל השנה, לעומת משיכות ענק בסכום של כ-23 מיליארד שקל בשנת 2023.

בקרנות האקטיביות המשקיעות באג"ח בחו"ל הוזרמו השנה כ-3.4 מיליארד שקל לעומת כ-2.2 מיליארד שקל שהוזרמו לקרנות אלה בכל שנת 2023. גם לקרנות אלו עיקר ההזרמות (3.2 מיליארד שקל) בוצעו בשלושת הרבעונים הראשונים של השנה.

לוח 13: פעילות המשקיעים נטו בקרנות הנאמנות האקטיביות (במיליארדי שקלים):

קרנות גידור בנאמנות

קרנות הגידור בנאמנות הושקו בשנת 2023, במסגרת פעילות רשות ני"ע לשכלול שוק ההון הציבורי על ידי הגברת התחרות ויזום של מוצרים חדשים. השקת קרנות אלו המאפשרות לציבור הרחב חשיפה לאסטרטגיות השקעה הקיימות בעולם קרנות הגידור המסורתיות וזאת בכל סכום השקעה (ללא מינימום), תוך פיקוח מלא של הרשות ותוך שהרכישה (וגם המכירה) מתבצעת בפשטות באמצעות מערכת ההפצה של חברי המסלקה.

הצמיחה בהיקף הנכסים המנוהלים הנה ברקע מגמת הסטת נכסים מצד הציבור לנכסים בניהול אקטיבי מגודר ונובעת בין היתר גם מהסרת חסמי היערכות תפעולית אצל חלק מחברי המסלקה והתעניינות גוברת מצד מנהלי קרנות הנאמנות במוצר המאפשר גביית דמי הצלחה לצד גביית דמי הניהול.

למועד זה, רשומות במסלקת הבורסה 33 קרנות גידור בנאמנות, ושווי נכסיהן עומד על כ-1.05 מיליארד שקל, זאת לעומת 22 קרנות גידור בנאמנות שהיו רשומת בסוף 2023 ושווי נכסיהן עמד על כ-212.1 מיליון שקל.

מילווה קצר מועד (מק"מ)

שערי המק"מ עלו בשנת 2024 בכ-3.9%, והתשואה לפדיון עמדה על כ-4.3%, לעומת תשואה של כ-4.5% בסוף שנת 2023, ולעומת תשואה של כ-3.5% בסוף שנת 2022.

מחזור המסחר היומי הממוצע במק"מ עמד על 1.47 מיליארד שקל בשנת 2024, בהשוואה ל-1.4 מיליארד שקל בשנת 2023, עלייה בשיעור של כ-5%.

לגידול במחזורי המסחר בשנת 2024 תרמה העלייה בהיקפי הגיוס במק"מ על ידי בנק ישראל, בהמשך למגמה מהשנה הקודמת, שהסתכמו בכ-449 מיליארד שקל ע.נ מכירות לעומת מכירות בהיקף של 415.6 בשנת 2023, ולעומת מכירות בהיקף של כ-235 מיליארד שקל ע.נ. נטו בשנת 2022.

העלייה בהנפקות מק"מ נותנת מענה לביקוש הציבור לאפיק השקעה סולידי, ביקוש שקיבל ביטוי בהמשך הזרמת כספים מאסיביות לקרנות הכספיות. בנוסף, הנפקות מק"מ הינו כלי מוניטרי מרכזי המשמש את בנק ישראל בניהול המדיניות המוניטרית, ומשמש לניהול היצע הכסף במשק ובקביעת הריבית קצרת הטווח. מכירות של מק"מ מצמצמות את היצע הכסף במשק ומקטינה את הנזילות.

מנתוני הבורסה עולה כי הציבור הישראלי רכש מק"מ בהיקף של כ-86.3 מיליארד שקל בשנת 2024, מתוכם כ-73.3 מיליארד שקל בחודשים ינואר-ספטמבר, לעומת רכישות בהיקף של כ-63 מיליארד שקל בשנת 2023. המשקיעים המוסדיים לטווח ארוך רכשו מק"מ בהיקף של כ-4.2 מיליארד שקל נטו, כאשר בשלושת הרבעונים הראשונים של השנה הם רכשו מק"מ בהיקף של כ- 9.7 מיליארד שקל, וברבעון האחרון של השנה מכרו מק"מ בהיקף של כ-5.5 מיליארד שקל. מנגד, בדומה לשנה שעברה משקיעי החוץ מכרו מק"מ בהיקף של כ-5.3 מיליארד שקל, מתוכם כ-2.7 מיליארד שקל נמכרו ברבעון האחרון של השנה.

שוק הנגזרים

אופציות

הבורסה ממשיכה לפתח את שוק הנגזרים – במסגרת זו:

בחודש מרץ הושקה סדרה חדשה של אופציות שבועיות על מדד ת"א-35 לפקיעה בימי ראשון, שהתווספה לשתי סדרות קיימות לפקיעה בימי שלישי וחמישי, ובכך התאפשר לראשונה למשקיעים לגדר את סיכון סוף השבוע בצורה זולה ויעילה.

בתחילת חודש יוני, בוצע שינוי במכפיל נכס הבסיס בנגזרים על מדדי ת"א-35, ת"א 125 ות"א בנקים מ-100 ל-50, וכן על מט"ח מ- 10,000 דולר/ אירו ל-5,000 דולר/ אירו.

בד בבד עם הקטנת המכפילים, הושקה תוכנית Volume Rebate לעידוד הסחירות בנגזרים על מדד ת"א-35.

שינויים אלו באו לידי ביטוי בגידול במחזורי המסחר הכוללים בשוק הנגזרים החל מחודש יוני 2024, כמפורט בטבלה שלהן (באלפי יחידות).

לוח 14: מחזורי המסחר הממוצעים בשוק הנגזרים, לפי תקופות (אלפי יחידות(:

|

התקופה |

אופציות |

אופציות |

סה"כ אופציות |

אופציות |

אופציות |

אופציות |

אופציות |

אופציות |

אופציות |

סה"כ |

|

|

חודשיות |

שבועיות |

אופציות |

דולר/שקל |

אירו/שקל |

על מט"ח |

על מניות |

על בנקים |

על תא 125 |

נגזרים |

|

|

על מדד ת"א 35 |

על מדד ת"א 35 |

על מדד ת"א 35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2024 |

|

|

|

|

|

|

|

|

|

|

|

ממוצע ינואר - מאי |

53.3 |

50.1 |

103.4 |

30.4 |

0.6 |

30.9 |

16.9 |

0.7 |

0.2 |

152.1 |

|

שינוי מול 2023 |

-14.5% |

15.0% |

-2.4% |

-22.1% |

-42.4% |

-22.6% |

32.1% |

123.5% |

-19.4% |

-4.5% |

|

ממוצע יוני - נובמבר |

77.7 |

52.3 |

130.0 |

41.4 |

1.7 |

43.1 |

8.2 |

9.3 |

0.6 |

191.2 |

|

שינוי מול 2023 |

24.9% |

6.3% |

16.6% |

24.7% |

96.1% |

26.5% |

-37.2% |

3153.7% |

167.6% |

20.2% |

|

2023 |

|

|

|

|

|

|

|

|

|

|

|

ממוצע ינואר - מאי |

62.4 |

43.5 |

105.9 |

39.0 |

1.0 |

40.0 |

12.8 |

0.3 |

0.3 |

159 |

|

ממוצע יוני - נובמבר |

62.2 |

49.2 |

111.4 |

33.2 |

0.9 |

34.1 |

13.1 |

0.3 |

0.2 |

159.2 |

חוזים עתידיים

בתחילת ספטמבר הושקו חוזים עתידיים על שלושה מדדי מניות מובילים - מדד ת"א-35, מדד ת"א-90 ומדד ת"א בנקים-5. יצוין כי זו הפעם הראשונה שהבורסה משיקה נגזר על מדד ת"א-90. החוזים העתידיים מציעים יתרונות רבים בגידור סיכונים, הגנה על תיקי ההשקעות, מינוף פיננסי ושמירה על נזילות וסחירות.

לצד השקת החוזים העתידיים הבורסה גם מינתה עושה שוק, שפועל על מנת להבטיח את קיומם של מחירי קנייה ומכירה יציבים במסחר הרציף, ובכך מאפשר למשקיעים ליהנות מיעילות ותמחור יעל יותר במסחר בחוזים העתידיים.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")