משה שלום

06/01/2025

שקל מול דולר / תמונה: Dreamstime, עיבוד: פאנדר

שקל מול דולר / תמונה: Dreamstime, עיבוד: פאנדראם הייתי צריך לציין את אחת ההפתעות הגדולות ביותר של שנת 2024, בזירה הפיננסית הגלובלית ובזו האמריקאית בפרט, הייתי מצביע על מה שקרה כתוצאת לוואי של השינוי במדיניות הריבית הפדרלית. למדנו, וגם הגיוני הוא, שהורדת ריביות תהיה מזיקה לשער המטבע של אותה מדינה, במיוחד כאשר המטבע נסחר מול מטבעות חשובות בעולם. והנה קרה בדיוק ההיפך.

אחרי שנים של נרמול הריביות כלפי מעלה (מאזור ה-0% לאזור הגבוה של ה-5%) הפדרל רזרב החליט שהגיע הזמן להקל במקצת על הריבית הריאלית, ולהוריד את הריבית הנומינלית. כל זה כאשר המהלך משודר בצורה בהירה וברורה לשוק, על מנת למנוע אי הבנות או הפתעות. והנה, כאשר ההורדות התחילו לתפוס תאוצה, התשואות של האג"ח הממשלתי דווקא עלו ולא ירדו. וזאת, בצורה מהירה ואפילו קיצונית למדי.

מדובר בתשואות של האג"ח הארוך יחסית (מ-10 שנים והלאה) אשר אינו נתון לשליטתו של הפד כמו האג"ח של הטווחים הקצרים. בדיעבד, הסיבה פשוטה למדי (למרות שהיה קצת קשה לנבא זאת מראש...): למרות הריביות הגבוהות, המשק האמריקאי תפקד נהדר, עם צריכה וצמיחה מהטובות בעולם. כל זה עקב ההזרמות התקציביות הפיסקאליות והפעילות של הבנק המרכזי (ריקון מצבורי ההפקדות שבו).

בסה"כ, נשפכו שוב טריליוני דולרים למשק הכלכלי האמריקאי כאשר הריביות עלו והועמדו בחלק העליון של הסקאלה. נהר הנזילות הזה גם גרם לשוק השורי המדהים במניות ב-2023 ו-2024. וכך, כאשר הפד הגיע להוריד את הריבית, רק על הבסיס של ההקלה באינפלציה, שחקני האג"ח הבינו שיש כאן בעיה אינפלציונית עתידית, שלא הייתה מתומחרת בתשואות הנמוכות שהיו לפני תחילת ההורדות. כל זה כדי לומר: הורדת ריבית->עלייה בתשואות->עלייה בדולר, כי פעילי המט"ח רואים בתשואות את הריבית האפקטיבית האמיתית של העתיד.

יורו, סטרלינג, וכו... כל אלו נפלו שדודים לתופעה הזו כאשר גם גורמים מקומיים לא נעימים העמיקו את הירידות בהם. על הבעיות באירופה אין צורך להרחיב אבל רק נציין שגם בגרמניה וגם בצרפת אין עכשיו ממשלה יציבה, כאשר הימין הקיצוני הוא המועמד הפופולארי ביותר להגיע לשלטון בקרוב. בקיצור: הדולר העולמי עלה בגלל הורדות הריבית וממשיך להתחזק בימים האחרונים בגלל השינוי בסביבה המנייתית שאותה תיארתי בסקירה על השוק ההוא.

עבור הדולר-שקל נאמר: מול כל הצרות של המטבעות האנטי-דולר, השקל ממשיך להראות יציבות מופלאה. אם יש משהו שאנו יכולים לומר עליו הוא זה: מי שבנה כיוונית על הקורלציה בין הדולר המקומי והדולר הגלובלי הפסיד די הרבה מזומנים...

לא אלאה את קוראי הנאמנים בדבר הדשדוש הגדול שוב. אבל אין מנוס מלומר שהוא ממשיך להתקיים ביתר שאת כאשר כבר חשבנו שהוא יישבר מטה. איכשהו, הדולר שלנו הראה חוזק, שהוסבר שוב על ידי דבר זה או אחר. ואני אומר: תפסיקו להתעייף בתקוות ולהתנבא. הדולר הישראלי מתנהג בצורה פשוטה מאוד:

פריצה של 3.85, בסגירה שבועית, תהיה שינוי בפרדיגמה לכיוון החיוב שלו, וכיוון שלילי עבור המשק שלנו. לעומת זאת, שבירה של 3.55 כלפי מטה, תהיה שבירה של הפרדיגמה ההפוכה של חולשה בדולר אבל חיוב כלפי המשק הישראלי. כל השאר ספרות זולה ומייגעת...

ועכשיו נראה את הגרפים בפירוט:

(הגרף בוצע בעזרת פלטפורמת TradingView)

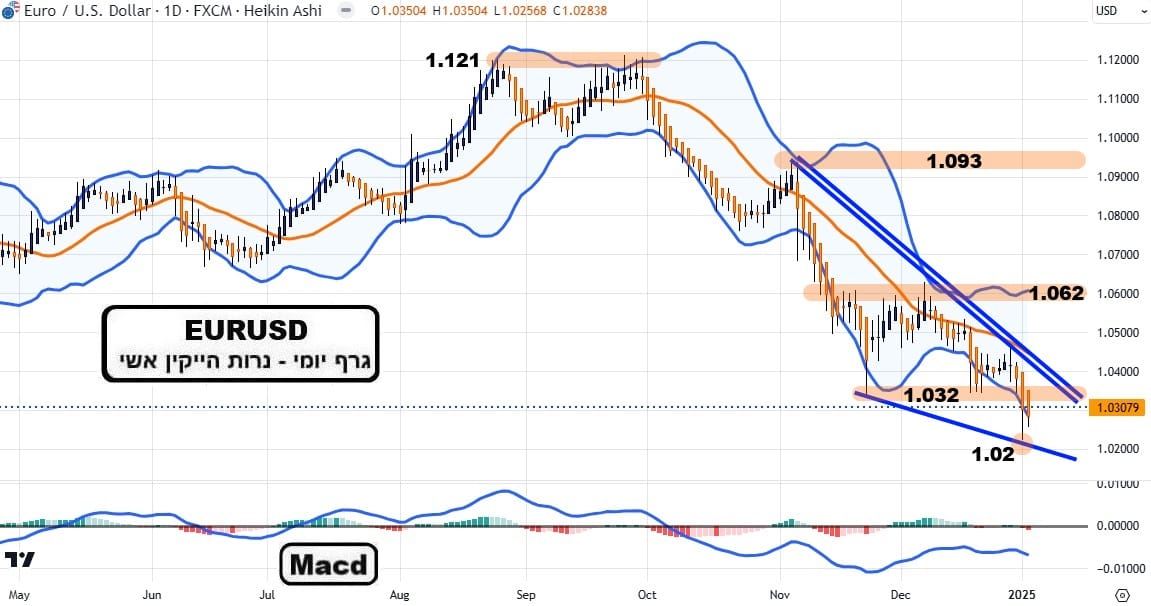

EURUSD

הגרף מתיישר היטב עם הכתוב לעיל. בינתיים, הפסגה הכפולה סביב 1.121 הייתה הסימן ההתחלתי למגמה היורדת היציבה שהיורו חווה עד עכשיו. למי שאינו זוכר אומר: מגמה כיוונית רשמית הינה רצף של שיאים ושפלים בכיוון המגמה כאשר אי קיום תנאי זה מצביע על מגמה של דשדוש. והיורו מדגים לנו את המגמה היורדת בצורה המושלמת שלה.

כרגע, השפל האחרון נמצא סביב 1.02, ולכן, אנו מצפים להמשך כאשר אנו אומרים: שפל גבוה מ-1.02 יהיה סימן ראשוני של חיוב, אבל לא מספיק, כאשר מעבר מעל הקו התוחם את הירידה יהיה אלאמנט מחזק משמעותי לאותו שינוי. רק מעבר מעל 1.062, אשר יקבע שיא מינורי חדש, ישמש את הסוחרים-משקיעים כהוכחה יציבה למהלך חדש.

אגב, המשך הירידות הגיוני פונדמנטלית, אם שוק המניות האמריקאי ישבור את רמות התמיכה המשמשות כיום למבחן המשך המגמה החיובית שלו.

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

אין לי הרבה מה לחדש כאשר חרשנו את השדה כל כך הרבה פעמים. דשדוש רחב: 3.85-3.53, דשדוש צר: 3.80-3.65. אין סוף סיבות יש למהלכי ההלוך ושוב בין הרמות האלו. חלקן מדיניות-ביטחוניות, חלקן ממשלתיות ופוליטיות, חלקן כלכליות וחלקן פיננסיות. מעל כולן אנו נאמר: הזרם המרכזי לירידה בדולר מגיע מההשקעות הגדולות הזרות שחוזרות לשוקי ההון המקומיים והמתבטאות גם בעליות במניות שלנו. במיוחד במניות הבנקים והסקטור הפיננסי.

מול זה, יש לנו את חוסר הוודאות הקיימת מן המלחמה, ומדיניות הריבית של בנק ישראל המכניסה הרבה ויברציות במערכת עם ריבית ריאלית של 0.9%. הדשדוש הגדול, מתחילת 2024, מדגים את היציבות ואת האיזון בין כל הכוחות הפועלים כאן כאשר יש לזכור שמדובר בזירת מט"ח מקומית קטנה מאוד במספרים בינלאומיים.

מיליארד דולר ביום זה באמת כלום מכלום כאשר מדובר במטבע חוץ. יש גם לזכור שעד כה הדולר הגלובלי לא הצליח להשפיע לטובה על הדולר המקומי. האם זה ימשיך להיות כך תמיד? קודם כל, אין דבר כזה "תמיד", ושנית, מעניין יהיה לראות מי יחזיק יותר זמן: התחזקות הדולר בעולם או הדשדוש הגדול אצלנו. המון הצלחה לכולם ונמשיך לנצח יחד!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]