אודי אלוני, עורך מגזין FUNDER

13/01/2025

Invesco S&P 500 UCITS ETF ACC / תמונת רקע: Dreamstime

Invesco S&P 500 UCITS ETF ACC / תמונת רקע: Dreamstimeקרנות סל איריות העוקבות אחר מדד ה-S&P500 הן אחד ממוצרי ההשקעה הפופולריים על ישראלים, וכבר תקופה ממושכת הן נהנות מגיוסי כספים נרחבים, בין היתר בתמיכת שיח חיובי המתקיים סביבן ברשתות החברתיות, המדגיש את היתרונות שלהן, אולם במקרים רבים מתעלם מהסיכונים הגלומים בהשקעה במוצרים אלה.

סיכון אחד מהותי שנחבא מן העין בקרנות הסל האיריות על ה-S&P500 שמציעה ענקית ההשקעות אינבסקו, ואשר גל העליות בשווקים עלול להעצים אותו, מקורו באפיק אליו בוחרת אינבסקו לנתב את כספי המשקיעים בקרן.

רבים מהגופים בתעשיית קרנות הסל משקיעים במדד ה- S&P500באמצעות מנגנון התכסות סינטטית, אותו מספקים להם בנקים גלובליים ואשר מאפשר לא לרכוש בפועל את 500 מניות המדד, אלא לעשות שימוש במכשיר נגזר על המדד.

במסגרת מנגנון ההתכסות הסינטטי, שהינו מנגנון יעיל מאוד מבחינת מיסוי משום שהוא מאפשר תשלום של 0% מס דיבידנד על מדד ה-S&P500, הגוף הפיננסי נדרש להשקיע את יתרת המזומנים המצטברת בקרן, שמקורה בכספי המשקיעים.

משום שהגופים הפיננסים הישראלים פועלים תחת כללי הרגולציה הישראלית ומפוקחים על-ידי הרשות לניירות ערך (ני"ע), הפועלת לצמצם את חשיפות המשקיעים לסיכונים שונים, הם מורשים לנתב את יתרות המזומנים האלה רק לאפיקי השקעה סולידיים דוגמת פיקדונות השקעה בבנקים, רכישת אג"ח ממשלתיות ואג"ח בנקאיות.

אולם אינבסקו, בשל היותה גוף זר, אינה כפופה לרגולציה זהה, ומשום כך יכולה להשקיע את יתרת המזומנים המצטברת בקרנות שלה לביצוע עסקה סינטטית נוספת, עסקה כאמור אשר לא יכולה להתבצע בקרנות הפועלות תחת רגולציה מקומית.

במסגרת העסקה הסינטטית הנוספת אותה בוחרת אינבסקו לבצע, היא רוכשת מניות מבנקים שונים מולם היא עובדת, תוך שהיא מאפשרת להם המשך חשיפה לביצועי אותן מניות. כך, באינבסקו בוחרים להגדיל את סיכון המשקיעים, וזאת מבלי שמרבית רוכשי קרנות הסל הללו מודעים לכך.

לפי הערכות בשוק, אחד השיקולים המרכזיים מאחורי החלטת אינבסקו להשקיע במניות באמצעות יתרת המזומנים של הלקוחות הוא האפשרות להוזלת התשלומים לבנקים – עבור מנגנון ההתכסות הסינטטית שהם מספקים, כאמור.

רכישת חלק ניכר מהמניות נעשית מאותם בנקים מולם אינבסקו עובדת, מהלך שמקל על מאזני הבנקים, ולכן הם מוכנים, ככל הנראה ולפי הערכות בשוק, תמורת כך לצמצם את העמלות הנגבות מאינבסקו.

אולם, הרצון של אינבסקו לצמצם את עלויות התשלום לבנקים בא על חשבון הגדלת הסיכון למשקיעים. אינבסקו מנצלת את העובדה שאינה כפופה לרגולציה הישראלית ולכן יכולה להרשות לעצמה לפעול כפי שהיא פועלת ולהגדיל את סיכון המשקיעים.

מברזיל דרך סין ועד ישראל הקטנה

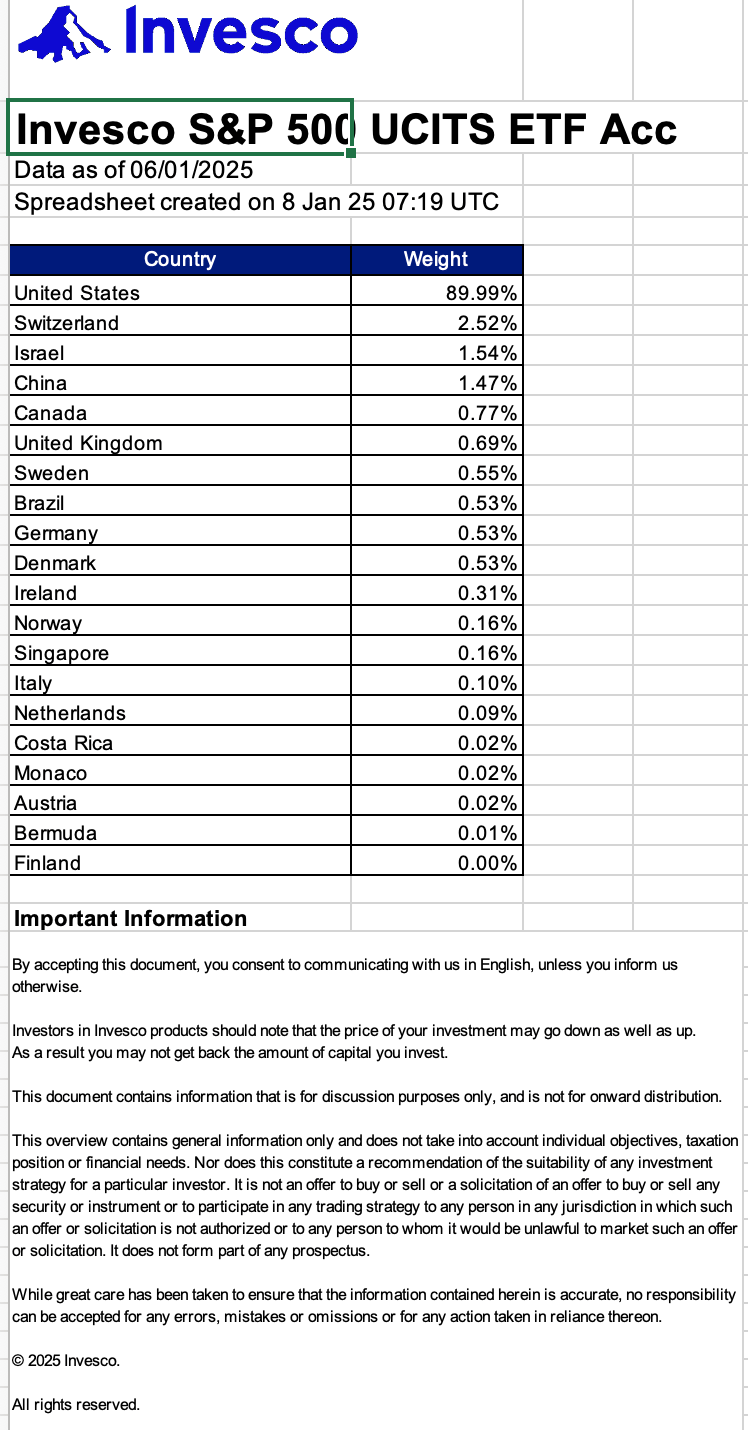

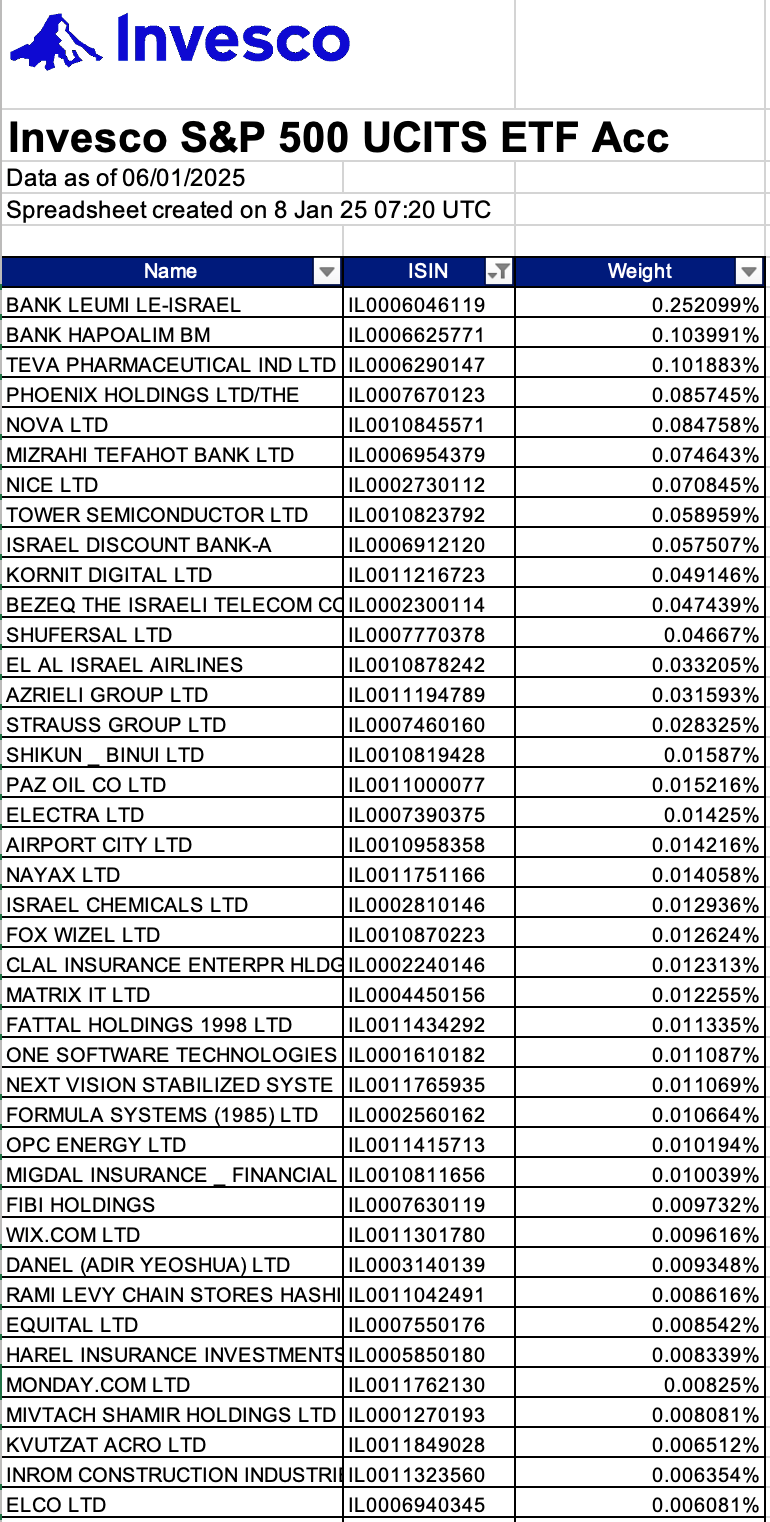

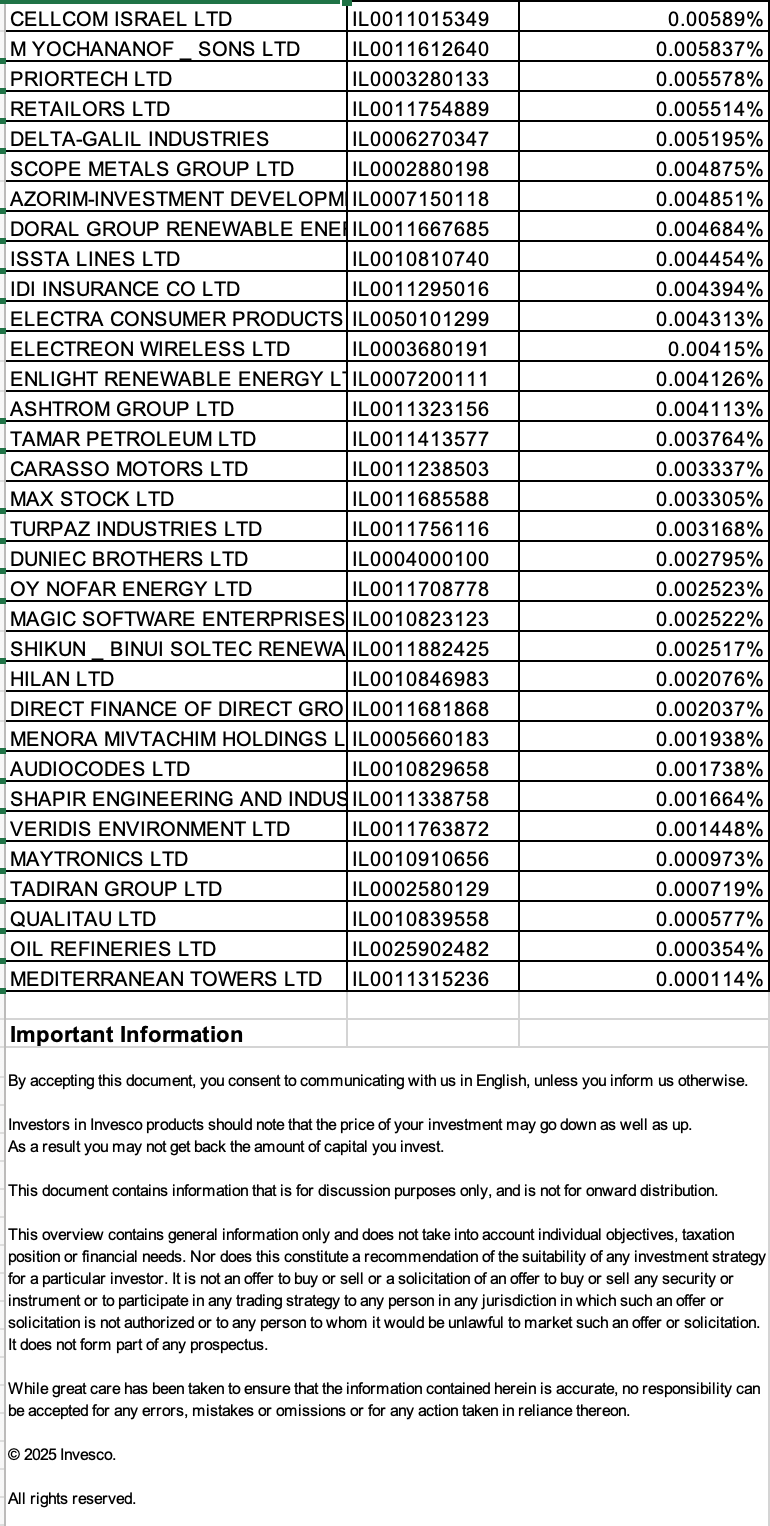

הנתונים מהימים האחרונים מראים, כי כבר יותר מ-20% מהמניות שרכשה אינבסקו מהבנקים במסגרת פעילות קרנות הסל האיריות על מדד ה-S&P500, כלל אינן נכללות במדד הדגל האמריקאי.

בין אותן מניות נכללות באופן מפתיע גם יותר מ-70 מניות הנסחרות בבורסה בתל-אביב מתחומי הנדל"ן, הטכנולוגיה, התעשייה, הקמעונאות, הפיננסיים ועוד, בהן אל-על, בזק, הפניקס, שיכון ובינוי, שופרסל, חילן ואשר שוויין המצרפי מגיע לכמיליארד דולר.

לצד זאת רכשה אינבסקו במסגרת פעילות קרנות הסל שלה על ה-S&P500 מהבנקים מניות סיניות, בהן לדוגמה ענקית המסחר המקוון PDD, מניות דרום קוריאניות, מניות ברזילאיות ומניות משווקים נוספים הנתפסים כבעלי סיכון גבוה יחסית, כך ששוויין המצרפי של כל המניות שנרכשו ואינן ממדד S&P500 כבר מגיע לכ-12 מיליארד דולר.

אולם, במקרה בו אחד הבנקים ממנו נרכשו המניות נקלע לאתגרים פיננסיים, כדי להמשיך לספק למשקיעים את ביצועי ה-S&P500 תידרש אינבסקו לבצע מכירה מיידית של ההחזקות המנייתיות שנרכשו במסגרת העסקה מולו לאספקת ביצועי המדד, והדבר עלול להוביל להפסד משמעותי למשקיעים.

לדוגמה, בשוק הישראלי תידרש אינבסקו למכור באופן מיידי מניות בשווי של כ-3.5 מיליארד שקל שאינן חלק ממדד ה-S&P500. היקף מכירה שכזה עלול לגרור את שווי המניות המוחזקות על-ידי אינבסקו באופן חד מטה ולגרום לטעות מעקב משמעותית מול מדד ה- S&P500.

נציג אינבסקו - לא מעוניין להגיב

בשיחה עם נציג אינבסקו בישראל שקיימנו בתחילת ינואר (במסדרונות אולפני ערוץ 10) אמר הנציג שהוא אינו מבין על מה אנחנו מדברים. גם בפנייה רישמית שנעשתה בתחילת השבוע סירבו באינבסקו להגיב או להסביר את נושא הימצאות מניות שאינן ממדד S&P500 בתעודה שלהם. אם בכל זאת יחליטו לשלוח תגובה נפרסם אותה פה.

עדכון 14:30 >>> שעות לאחר פרסום הכתבה התקבלה תגובה מנציג אינווסקו בישראל וצורפה פה בסוף הכתבה.

לרשות ניירות ערך יש משימה חשובה בעניין הגנה על המשקיעים. האיסור שחל על מנהלי השקעות מקומיים בעניין השקעת יתרות הקרנות ראוי מאוד ומיועד לשמור על הלקוחות בימי סערה קשים. מפולת חדה בשווקים עלולה לחשוף את המשקיעים בקרנות איריות המשקיעות את יתרות המזומנים בעסקאות סינטטיות, נוספות על המדד הנעקב, הכוללות מניות שאינן חלק המהמדד אחריו הן עוקבות חושפות את המשקיעים לסיכונים מיוחדים שעלולים לצוץ דווקא כשהבורסה נופלת. יתכן שחלק מהמשקיעים כבר שכח שמידי כמה שנים הבורסה נופלת וזה הזמן להזכיר בורסות יודעות גם לצנוח והשאלה איפה הכסף שלכם יהיה בזמן הזה היא קרדינאלית.

מנציג אינבסקו בישראל נמסר בתגובה: "ראוי לקחת בחשבון שלא ניתן להיכנס לכל פרט במנגנון העקיבה בתגובה מסוג זה, ואני מפנה למידע המלא אשר קיים באתר האינטרנט שלנו ממנו נלקחו הנתונים בכתבה.

"המנגנון שרשום בכתבה הוא חלקי ביותר, והדרך שתוארה היא חלקית, בכדי לקבל עקיבה על המדד, מדובר במנגנון מצליח וחכם שכיום גופי השקעות אחרים ורציניים בעולם אימצו לאור היתרונות. לגופו של עניין הסוואפ הוא מול בנקים אמריקאיים הכי גדולים שישנם (לחילופין אם נשווה לבנקים מקומיים של מנהלי הקרנות המקומיים), רק על הדלתא בפער בין הסל שמחזיקה הקרן למול המדד עקיבה ברוטו. המניות שמוחזקות משמשות כביטחונות ויש עליהן הקפדה גבוהה ודרישות מחמירות כדי לשמש כביטחונות, בין השאר פרמטרים כגון - נסחרות רק בשווקים מערביים, קורלציות, נזילות ועוד פרמטרים מחמירים.

"לטעון שהרגולציה בארץ מחמירה והרגולציה על גוף כמונו, שנסחר וחבר במדד ה-S&P 500 האמריקאי, אינה הדוקה כמו בארץ, היא טענה די מגוחכת. אנחנו נתונים לרגולציה אירופאית + אירית + אמריקאית והחוק שאיפשר לנו להירשם למסחר בארץ נובע בדיוק מהטעם הזה - מה שטוב לאירופה טוב לישראל, מכיוון שאנו מפוקחים ע"י הרגולטורים השונים. לכן הטענה שלנו היא שההפך הוא הנכון, והרגולציה עלינו היא יותר קפדנית לעומת הישראלית שמאפשרת FUNDED SWAPS בקרנות סל מקומיות - דרך אגב לטוב או לרע מבלי לנקוט עמדה.

ניכר בכתבה שהתאמצו למצוא את המגרעות במנגנון, ולכן משפט כמו 'יתרת המזומנים המצטברת' כלל אינו נכון, מכיוון ואין כלל מזומנים בקרן סל אלא רק מניות".

מנהל קרנות סל אומר היום לכתב פאנדר כי "נציג אינבסקו טועה והרגולציה הישראלית אינה מאפשרת UN FUNDED SWAPS בקרנות סל מקומיות."