משה שלום

12/01/2025

מבט עדכני על מדד S&P500 / תמונה: Dreamstime

מבט עדכני על מדד S&P500 / תמונה: Dreamstimeברקים ורעמים! נתוני התעסוקה של יום שישי האחרון (10-01) היו עוד טיפה בעינוי הסיני המהווים היום נתוני המקרו בארה"ב. חזרנו לתקופה המרה שבה חדשות כלכליות טובות מהוות סיבה לשלילה בשוקי המניות והאג"ח האמריקאיים. יש לזכור עניין פשוט אחד: לקח הרבה זמן לוול-סטריט לקבל את מה שהם רצו: מסלול הורדת ריבית מצד הפדרל רזרב (הבנק המרכזי), אחרי תקופה ארוכה של עליות בריבית, ולאחר מכן, המתנה ברמה הגבוהה שלה.

יש לציין שהרבה מאוד מהעליות בשוק המניות האמריקאי נבנו על בסיס הציפייה לאותו שינוי הזה בדיוק מצד קובע המדיניות החשוב ביותר בעולם הפיננסי הגלובלי. אם מסתכלים מנקודת המבט הזו, ברור שכל נתון מקרו, אשר יצביע על התחזקות הכלכלה, וחלילה, שיכול לגרום לחידוש העלייה באינפלציה, יתקבל כמים צוננים על התקווה להמשך אותו מסלול הורדות ריבית שוול-סטריט אוהבת כל כך.

זה בדיוק מה שקורה כבר תקופת מה, ומה שהתרחש ביום שישי האחרון (10-01) עם נתוני התעסוקה. לא רק שכמות המשרות החדשות עלתה ל-256 אלף, ביחס לצפי של 164 אלף, אלא שאחוז האבטלה ירד ל-4.1% מצפי של 4.2%. אבל, לדעתי, היה זה אחד מן הנתונים שלא קשורים לתעסוקה, ואשר פורסם באותו יום מעניין, אשר יצר את המערבולת מטה: ציפיות האינפלציה של חוקרי אוניברסיטת מישיגן. אלו אותם חוקרים אשר נותנים לנו גם את נתוני אמון הצרכנים. ומה קיבלנו שם? עלייה ל-3.3% מול 2.8% בסקר הקודם (!). אישור אקדמי למה ששחקני שוק האג"ח כבר מנבאים תקופה ארוכה מאוד...

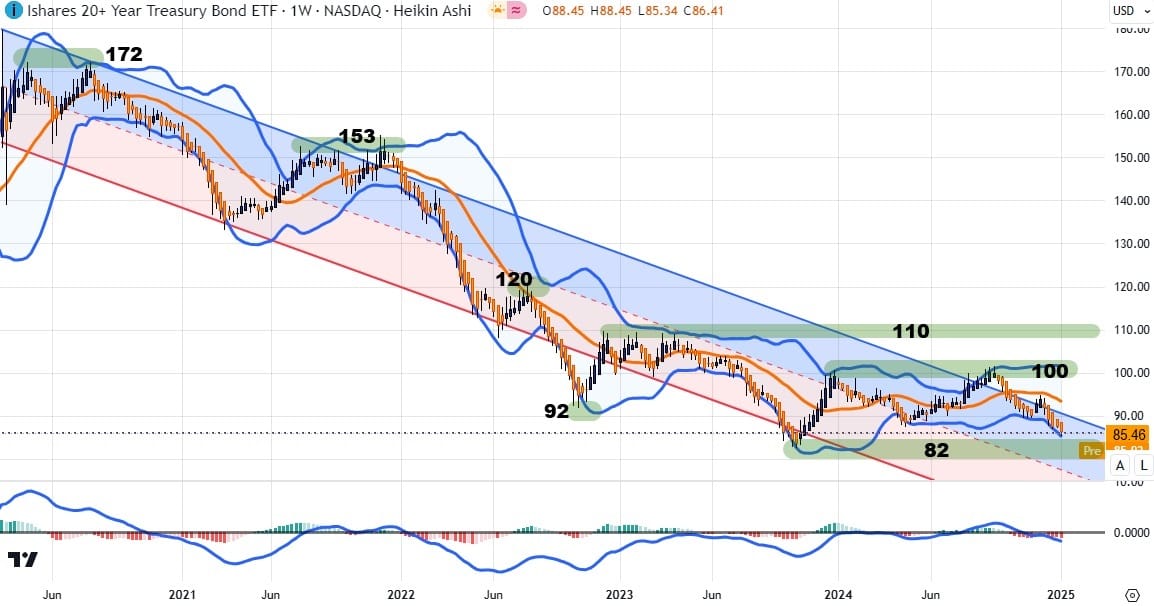

לדעתי הצנועה, עניין אחרון זה הינו הבסיס האמיתי להססנות השלילית, של התקופה אחרונה, בשוק המניות בארה"ב, ולירידות החדות של יום שישי (10-01), אשר גובו בעלייה נוספת בתשואות של האג"ח הממשלתי ארוך הטווח (תשואה של האג"ח ל-10 שנים עומדת כבר על 4.763% !). על מנת לקבל מושג על המגמה של אותו שוק אג"ח ממשלתי ארוך טווח, הנה גרף שבועי של קרן הסל המייצגת אותו נאמנה (TLT) והמקובלת כציפור שבמכרה (הגרף בוצע בעזרת TradingView):

לפני שננתח את הגרף עצמו, כמה נקודות חשובות להבנה: זהו גרף מייצג של שוק האג"ח הארוך ולא של התשואות שלו. כאשר אלו האחרונות עולות, מפאת החשש האינפלציוני, האג"ח עצמו יורד. לכן, נבין מיד שהשיא של הקרן הזו נמצא כאשר התשואות היו ממש קרובות ל-0 (סביב 172) ועכשיו היא נמצאת בודקת תחתית כפולה, סביב 85 לכיוון 82-83. התעלה המוצגת הינה רגרסיה של המחירים, עם סטיות תקן של 1.5% לכל כיוון.

מבלי להיכנס לעניין טכני מדי נאמר: המגמה היורדת הגדולה באג"ח הממשלתי מצביעה על החשש הכבד להתפרצות אינפלציונית לא מרוסנת בעתיד הקצת יותר רחוק. וכמו שראינו כבר בהורדות האחרונות, ריבית אפקטיבית רשמית נמוכה יותר רק מחמירות את המגמה היורדת של האג"ח המוצג. עכשיו, כבר ברור מאוד מדוע הנתונים שיצאו ביום שישי הפחידו כה רבים, ואיך הם שמו מקלות לא קטנות בגלגלי הציפייה להמשך הורדת הריבית...

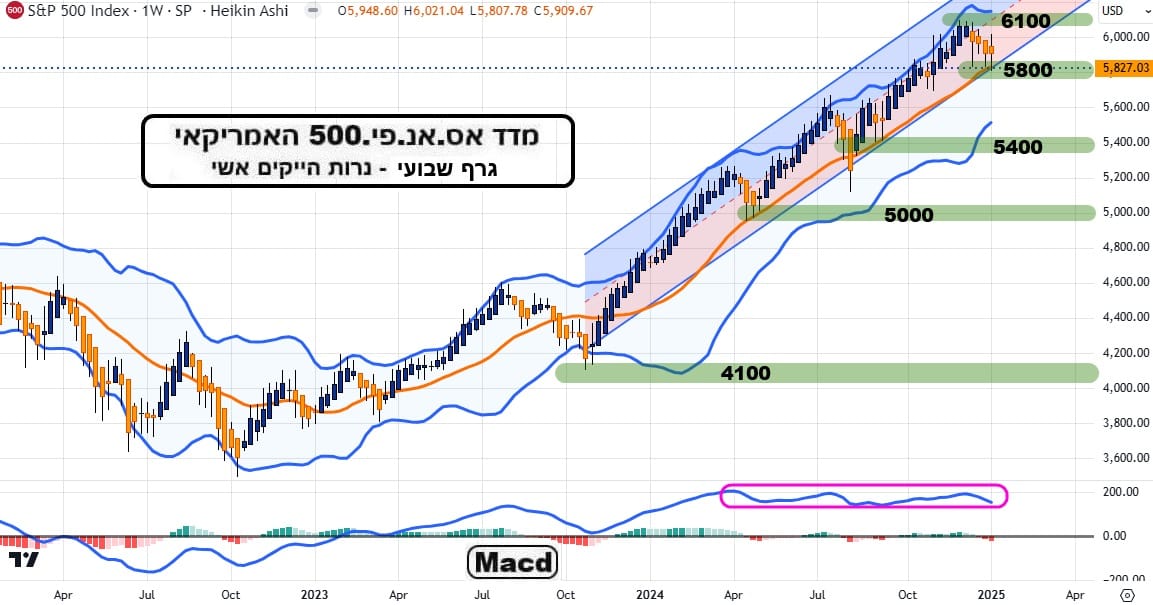

אוקי, אז על הבסיס הזה ואחרי כל השינויים שעברנו מאז תחילת השנה, נשאל עצמנו: איך נראה שוק המניות בעצמו? הנה גרף שבועי של מדד המניות העיקרי S&P500, שגם הוא נעשה בעזרת TradingView:

לפני הכול, תרשו לי להוציא צלילי התפעלות ממה שהושג: ואוו! על הגרף עצמו, הנחתי גם כאן רגרסיה קצת יותר מתאימה לנכס הזה, עם סטיות תקן של 2.5% לכל צד. תעלה זו מצליחה להכיל את רוב התנועה מאז התחלת המגמה החיובית האסרטיבית שהחלה בנובמבר 2023. רק אירוע ה-Carry Trade היפני הצליח לייצר נר שנסגר מטה מגבולות אותה תעלה עולה. והנה, המדד עומד כרגע ממש על גבולה התחתון, כאשר מיקום זה הוא גם המיקום של הממוצע הנע 20 שבועות, המהווה את אמצע רצועות הבולינגר של המחיר. כמו כן, כאן, במקום הזה, סביב 5800, אנו מוצאים את אחת מרמות התמיכה ההיסטוריות המינוריות החשובות שישי.

בקיצור: העצירה באזור הזה, ביום שישי (10-01) לא הייתה מקרית. אמנם, היו ירידות של כ-1.5% אבל כאשר בוחנים את העניין מרחוק קצת יותר, רואים איך הדברים מסודרים מאוד. כמו כן, בנוסף למחיר עצמו, שימו לב שהמומנטום (Macd מטה( נמצא עדיין בגבולות הגזרה של קניות היתר מאז אפריל 2024. לכן נאמר: נכון שהייתי שלילה גדולה מאז השיא במדד, סביב 6100 אבל, המדד עדיין לא יצר עובדות של שינוי מהותי במגמה, או בחוזקה המבוטא במומנטום שלה. הכול יעמוד במבחן אמת בשבוע הבא, בו יוחלט אם המחיר ישבור מטה את גבולות התעלה, יחד עם הממוצע הנע 20, ויתחיל להקטין את רמות קניות היתר, או לא.

קחו בחשבון שייתכן מאוד שנראה דווקא תקופת דשדוש, אשר תהווה מחיצה לוגית פיננסית, עד לכניסתו של הנישא החדש טראמפ לבית הלבן (20-01). יחד ננצח ובגדול!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]