בנק מזרחי טפחות

19/01/2025

סקירה שבועית / תמונה: Dreamstime

סקירה שבועית / תמונה: Dreamstimeסקירה שבועית - 19.01.2025 - חדר עסקאות מזרחי טפחות: תמצית

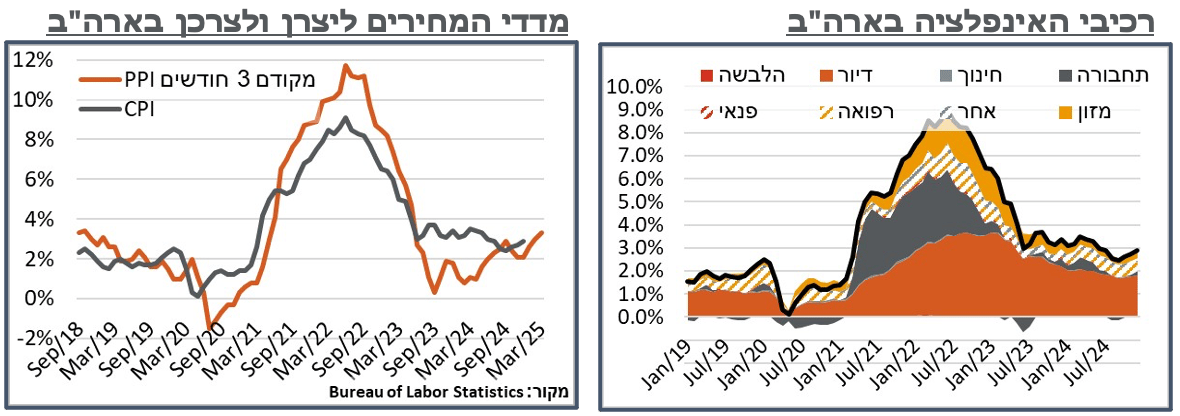

נתוני מדד המחירים בארה"ב הצביעו על עלייה אינפלציונית התואמת את הציפיות, בדצמבר. ועדיין, הם מצביעים על אינפלציית ליבה מתונה יותר אשר נותנת בסיס לאופטימיות, וכזו שהובילה לירידת תשואות רוחבית. בינתיים, מדד המחירים ליצרן ממשיך להצביע על עלייה, בקצב השנתי, כאשר סעיפי האנרגיה מרימים גם הם את הראש. ונותר לראות אם טראמפּ ישנה את כיוון הספינה.

בישראל, מדד המחירים לצרכן הפתיע קלות כלפי מטה, כאשר לא מעט מזה הגיע מסעיפי הפירות והירקות והטיסות לחו"ל. מחד, סעיפים תנודתיים, מושפעי גורמים חד פעמיים. מאידך, גם כאלה שהיוו, לתפיסתנו, ביטוי דיי בולט לאינפלציית גורמי ההיצע שבנק ישראל הצביע עליה.

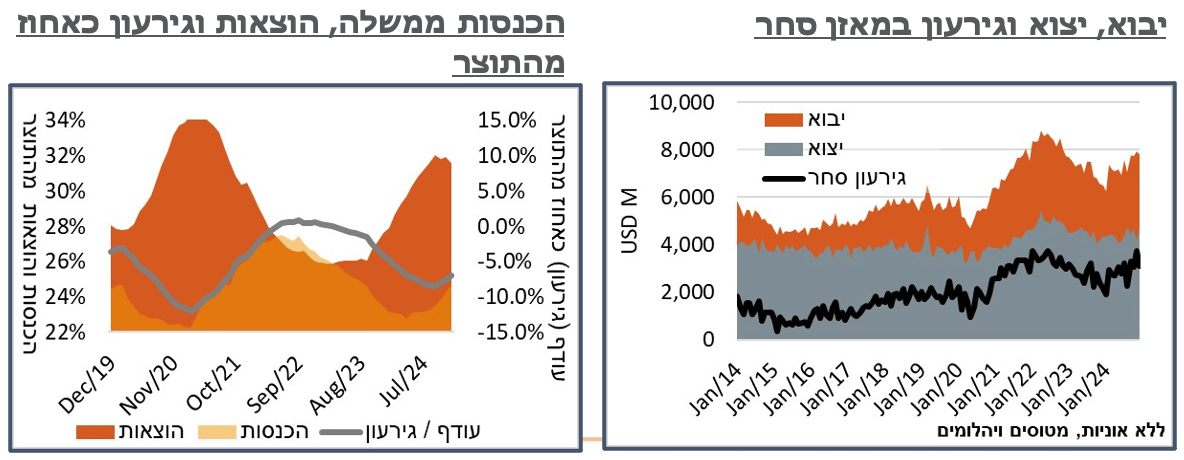

הגירעון במאזן הסחר, במקביל, התמתן מעט בסוף השנה, לרוב מסיבות טכניות של תיקון ירידה ביצוא בנוב'. אבל נתוני היבוא הגבוהים לפני העלאות המיסים מרמזים על פתיחת שנה מתונה יותר בגירעון הסחר של 2025.

תמונה המראה של זה כוללת התמתנות של הגירעון הממשלתי, מאותה עלייה ביבוא לקראת סוף השנה, אם כי הציפיה לירידת מפלס הלחימה כמובן מעלה את הסיכויים להתמתנות נוספת.

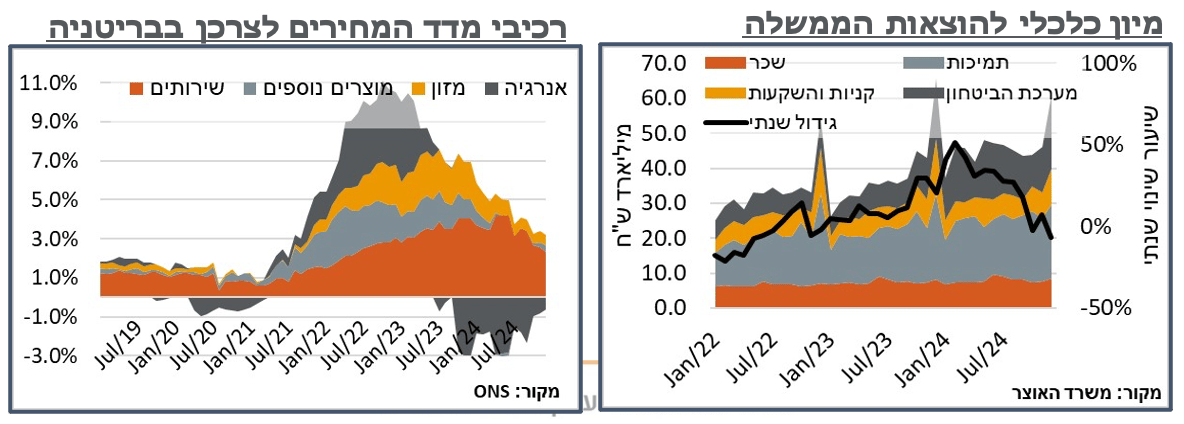

בבריטניה, מדד המחירים של דצמבר העלה במעט את האינפלציה השנתית. אבל יותר מזה, הרכב העלייה פה מרמז על עיכוב בתמחור העלייה במחירי האנרגיה. וכנראה שנפגוש את זו במורד הדרך.

מאקרו

ארה"ב: מדד דצמ' בארה"ב הוסיף 0.4%, בקונצנזוס האנליסטים, ותואם את ציפיותינו. אבל הליבה התבררה כנמוכה במקצת מהצפי, עם עלייה של 0.2% בלבד, אחרי ארבעה נתוני 0.3%+ חודשיים, מה שמיתן את אינפלציית הליבה השנתית לרמה של 3.2% - שפל של ארבעה חודשים.

בפרט, מיתנו את המדד מחירי המוצרים למיניהם, אולי בניגוד בולט להיפותזה שהמכסים (או הצפי להם) יביאו לעליית מחירים. קטגוריית המוצרים ללא מזון ואנרגיה הוסיפה, חודשית, 0.1% בלבד, מנוכי עונתיות. בעיקר בולטים פה מחירי ההלבשה וההנעלה, עם עלייה מתונה של 0.1%, והמוצרים הרפואיים, שנותרו ללא שינוי, וכרגע מצביעים על עלייה של 0.5% בלבד בשנה האחרונה.

בנוסף, עליות המחירים ברכבים (0.5%+ חודשית בחדשים, 1.2%+ במשומשים) היא לא מעודדת לכשעצמה, אלא אם שופטים אותה בהשוואה לעליית המכסים האמורה.

בשירותים, מחירי הדיור המשיכו לעלות 0.3% במהלך החודש - לא הילד שפיללנו לו. אבל ימשיך לשחוק את העלייה השנתית בקטגוריה המאוד חשובה הזאת, שעומדת כרגע על 4.6%, ומהווה כ-61% מהאינפלציה הכוללת.

שירותי התחבורה עלו ב-0.5% - דומה לקצב השנתי (7.3%), ונעריך שעליית מחירי הנפט תעכב את ההתמתנות של אלה.

מדד המחירים ליצרן בארה"ב רשם עלייה מתונה בקצה. ועדיין, הדינמיקה עד כה מנבאת התמשכות לחצים אינפלציוניים במדד הכולל. בפרט, נתוני הקצה מצביעים על עלייה מתונה של 0.2% במדד הכולל, מחד. אבל שנתיים 3.3% גבוהים מהאינפלציה הכוללת, ומהווים שיא מאז פברואר 23'.

הרבה מהעלייה במדד בחודש האחרון נבעה ממחירי האנרגיה, כאשר הקטגוריה עצמה עלתה ב-3.5%, הקצב הגבוה מאז פברואר. הרבה מהעלייה האמורה לא נבעה מהנפט דווקא, אלא ממחירי הגז הטבעי, אשר זינקו בקרוב ל-60%, על רקע המחסור העולמי.

מנגד, דווקא סעיפי המזון היו שליליים הפעם, עם ירידה של 0.1%. זה מגיע אחרי עליות ניכרות של 2.9% בנוב', שנייחס להוריקנים באוק'. למרות הפוטנציאל להתמתנות בהמשך, נוסיף כי האינדיקציות הסיטונאיות למחירי המזון בארה"ב ממשיכות להיות גבוהות, עבור החודשים הקרובים, עם עלייה של כ-9.2% בחודש האחרון במחירי התירס, ושל 5.9% בפולי הסויה. בנוסף, אנחנו פחות אופטימיים שנראה ירידה בגלם המזון בקרוב, לאור המערבולת הקוטבית (Polar Vortex) שצפויה לפגוע בתנאי הגידול החקלאים עד סוף החודש, וכפועל יוצא, בתוצרת החקלאית לפחות עד סוף מרץ.

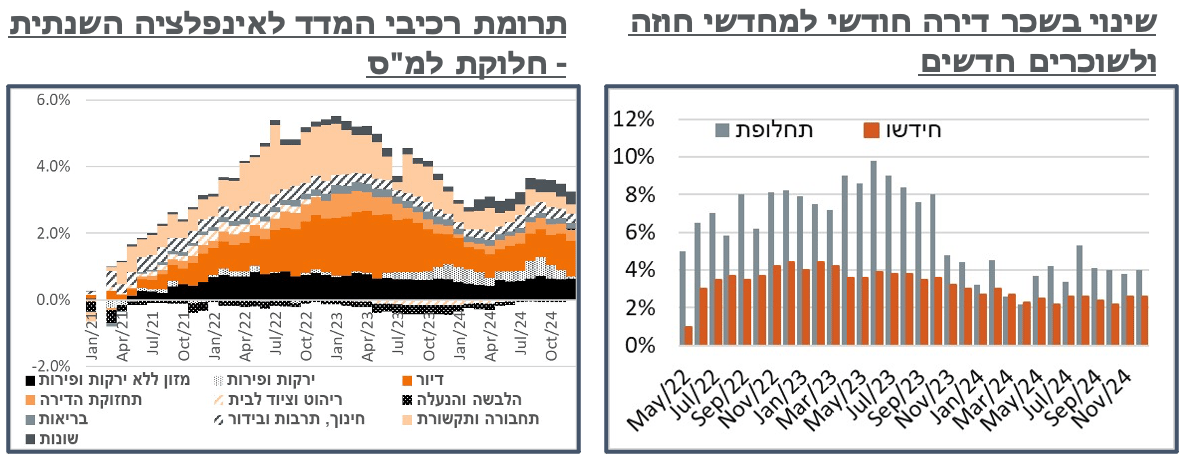

ישראל: מדד המחירים לצרכן בישראל איבד 0.3% בדצמבר, כמו בנוב', שוב ירידת מחירים חדה מהצפוי. המדד שם אותנו על אינפלציה שנתית של 3.2% - שפל של חצי שנה. המדד ללא אנרגיה עומד על 3.3% קרובים יחסית לזה.

מגמת התיקון במחירי הירקות והפירות, אחרי מחירים גבוהים כתוצאה מהמחסור בפועלים, נמשכת עם ירידה של 5.6% במחיר, אשר גורעת 16 נ"ב מהמדד. לראשונה מזה כשנה וחצי, תרומת הירקות והפירות למדד הכולל היא קרובה לאפס.

סעיפי הוצאות על נסיעות לחו"ל וטיסות בארץ ירדו בקרוב ל-3%, וגרעו 11 נ"ב מהמדד. כעת הסעיף הכולל קרוב לרמות אופייניות לשנה האחרונה, קרי, אופייני ללפני תקופת המחירים הגבוהים של ההסלמה הבטחונית באוק', בזכות הירידות בסעיף בנוב'-דצמ'. בהשוואה לדצמבר 22, קרי תקופת היצע סביר של טיסות, אנחנו גבוהים בכ-12%, כאשר המדד עלה בכ-6% בזמן הזה. כמובן שהפסקת האש שנכנסת הבוקר לתוקף, ועלייה משמעותית במספר החברות הפעילות בארץ, בעיקר לארה"ב ולמזרח הרחוק, יכולה להוריד את זה עוד לכיוון אותן רמות, בייחוד אם מחירי הנפט ימשיכו להיות נוחים יחסית. אבל, להערכתנו, 6% של פוטנציאל מעידים שאנחנו קרובים לשפל כאן. באופן דומה, סעיף הארחה נופש וטיולים איבד 9.2% וגרע 0.08% מהמדד, נעריך שבהשפעת הירידה במחירי הטיסות על מחירי המלונות בארץ.

סעיפי הדיור, יחדיו, תרמו כ-6 נ"ב החודש, עם עליות של 0.2%-0.3%. דצמבר הוא כמובן לא חודש מעברי הדירה, וזה מה שגרם לתרומה המתונה, כאשר מחדשי החוזה המשיכו לשלם 2.6% יותר מבשנה שעברה, ובעלי החוזה החדש עברו ל-4.0%.

מחירי ההלבשה הפתיעו כלפי מעלה עם עלייה של 1.9%, אשר תרמו 3 נ"ב למדד. זה אומר שהשקל המתוסף של דצמבר כנראה לא באו לידי ביטוי ואולי הציפיות להעלאת המע"מ כן. מנגד, בלטו בהיעדר מוצרים סחירים למיניהם, שהיינו מצפים שנראה בהם הקדמות מע"מ, כמו ריהוט וציוד לבית (ירד 0.1%), מזון ללא ירקות ופירות (עלה 0.2%) או מכוניות (ירד 0.09%). אז במידה מסוימת ההשפעות ניטרלו אחת את השנייה.

הגירעון במאזן הסחר המקומי התמתן בכ-640 מ' ד' ניכרים מאוד בדצמבר, יותר ממה שאפשר היה לצפות מחודש לפני העלאת מיסים, ל-3.12 מיליארד. זה קרה בעיקר בגלל צד היצוא, אשר התרחב בכ-500 מ' ד', לכ-4.7 מיליארד. מנגד, ביבוא נרשמה התמתנות של כ-130 מ' ד', בעיקר בעקבות ירידה ביבוא מוצרי אנרגיה, לכ-530 מ' ד' נמוכים בצורה חריגה, ביחס להיסטוריה.

התפלגות היצוא כוללת עלייה בקטגוריית המחשבים, אשלג, ומוצרי מתכת – בעיקר כתיקון של נתוני נוב'. ולא נצפה לעליות מהכיוון הזה בהמשך, בייחוד לאור הגידול המתון ביצוא שירותי הייטק, שלא לדבר על התיסוף המתגבש בשקל.

שינויים בצד היבוא (זולת האנרגיה) כללו גידול ניכר יחסית במוצרי השקעה (126 מ' ד'). ניכר כי הרבה מזה מיועד, למעשה, לענף הבנייה, על רקע העלייה בפעילות בחודשים האחרונים, והשיפור בכמות העובדים הזמינים מישראל ומחו"ל. ובכלל זה, מעידה עלייה של 65 מ' ד' ביבוא ברזל ומתכת. מנגד, גם היבוא לתעשיית מכונות (מטרות בטחוניות?) גדל, בקרוב ל-50 מ' ד' ל-1,363 מ', גבוהים יחסית היסטורית.

יבוא המכוניות, בנוסף, כולל תוספת של כ-63 מ' ד' בקטגורית מכוניות הנוסעים לצרכים עסקיים, עם עוד כ-מ' ד' זניח יחסית במשאיות טנדרים ואוטובוסים. ועל זה ניתן להוסיף עוד כ-40 מ' ד' למכוניות לצרכים פרטיים, בדומה לעולה מנתוני ההכנסות ממיסים. סדרת היבוא לצרכים פרטיים מגיעה בדצמבר ל-350 מ' ד' – שיא של 20 חודשים. וכמובן שנצפה שהקטגוריה תתמתן אל תוך 25'.

מנגד, יבוא הריהוט ומוצרי חשמל ביתיים איבד 78 מ' ד' במהלך החודש, אחרי עלייה של 91 מ' בנוב', וזאת למרות העלאת המע"מ בינואר, שהיינו מצפים שתשאיר גם את היבוא בדצמבר ברמה גבוהה. התופעה חוזרת על עצמה במידה מסוימת ביבוא הלבשה והנעלה, וביבוא תרופות. ועולה השאלה אם ציפיות היבואנים לא היו למעשה אופטימיות מדיי, אל מול הסנטימנט הצרכני הנוכחי.

משרד האוצר הודיע בשבוע שעבר על התמנות חריגה בגירעון, מנתון מצטבר של 150 מיליארד ₪ ב-12 החודשים שנסתיימו בנוב', ל-136.2 מיליארד, באלה שנסתיימו בדצמבר. הנתון הנוכחי כמובן מסכם גם את 2024 בשיעור של 6.93% מהתוצר, ירידה של 0.75% לעומת החודש שעבר, ונתון נמוך באופן ראוי לציון מיעד הגירעון האחרון, שנקבע על 7.7%.

עיקר ההפתעה בגירעון מול היעד נבעה מצד ההכנסות, אשר תפח ל-47.8 מיליארד ₪, גידול של יותר מ-10.5 מיליארד ₪, לעומת דצמבר שנה שעברה. משרד האוצר ייחס 4.7 מיליארד ₪, מאלה, להקדמת ייבוא רכב וגידול בהכנסות ממיסי ייבוא לקראת צמצום ההטבה על יבוא כלי רכב חשמליים. עוד צוינה הקדמת צריכה, בהתייחס כמובן להעלאת המע"מ של ינואר.

גם בצד המיסים הישירים ניכר גידול במהלך החודש, כאשר ההכנסות ממיסי הכנסה ורכוש עלו בסביבת 3.9 מיליארד ₪ לעומת דצמבר אשתקד, ל-20.4. למרות שקצב הגידול הזה הוא אופייני לחודשים האחרונים, קרי בהשוואה לחודשי תחילת המלחמה בשנה שעברה, גם כאן האוצר ציין עלייה של כ-3 מיליארד ₪ בהכנסה מניכויים, שהוסבר בחלקו "ע"י עליה משמעותית בחלוקת דיבידנדים." ועל זה נוספה עלייה של כ-1.5 מיליארד ₪ (30% בשיעורי מס אחידים) בגביה של מס הכנסה מעצמאים ומחברות (ברוטו) "בעיקר מגידול בתחום ההייטק ושרותי יעוץ."

גם בצד ההוצאות ניכר שיפור, עם ירידה לכ-67 מיליארד ₪ בדצמבר, בסה"כ, לעומת כ-71 מיליארד בדצמבר שנה שעברה. נעיר כי מתוך זה, דווקא הוצאות משרד הביטחון היו גבוהות יותר השנה, על כ-21.2 מיליארד ₪, לעומת 17.4 בדצמבר שנה שעברה, ו-8.7 מיליארד בשנת 2022, ונעריך שמדובר בעיקר ברכש אל מול התקציב שאושר ל-2024.

בריטניה: מדד המחירים בבריטניה רשם עלייה של 0.3% בדצמבר, והביא את האינפלציה השנתית במדינה ל-2.5%. תרומת רכיבי האנרגיה כבר דיי מתונה בשלב הזה, אבל זולת אלה, וזולת המזון, האלכוהול והטבק, אינפלציית הליבה התמתנה ל-3.2% - זהה לספטמבר. וזולת זה, שפל של שנתיים וחצי.

מבחינת הרכיבים, מחירי שירותי התחבורה התנודתיים חזרו לעלות החודש, עם תוספת של 4.2%, על רקע חגי סוף השנה. מחירי הביטוח, מנגד, התמתנו ב-2.1% - הירידה החודשית החמישית ברציפות. מפתיע בהתחשב בחוסר היציבות במדינה.

בדומה לעליית מחירי הגז הטבעי ב-2022, נעריך כי גם הפעם הרגולטור, Ofgem פועל לשיהוי תמסורת עליית מחירי הגז אל מחירי החשמל. הפעם כמובן העלייה היא מתונה יותר, וגם התלות בגז הטבעי נמוכה במעט. ועדיין, נצפה לאיזה תיקון מאוחר בחודשים הבאים, בייחוד בהתחשב באינפלציה הנמוכה במדינה באופן כללי, בשלב הזה.

נוסיף כי לאחר מספר חודשי תיסוף, הפאונד נחלש במהלך ינואר בקרוב ל-2% מול היורו, ונצפה שגם זה יבוא לידי ביטוי במחירי המוצרים הסחירים.

בינתיים, ציפיות השוק ממשיכות לצפות להורדת ריבית על ידי ה-BoE בתחילת פברואר, בהסתברות של כ-90%. אבל משם התוואי מתמתן משמעותית, לעוד כהורדה וחצי, במהלך השנה, לסביבת 4.05% גבוהים עדיין. להערכתנו, מוצדק.