כלכלני הפועלים

19/01/2025

עם שלם ממתין לחטופים / תמונה: Dreamstime

עם שלם ממתין לחטופים / תמונה: Dreamstimeהשווקים הגיבו לירידת הסיכונים בייסוף חד בשיעור של 3.4% בשער השקל מול הדולר בשבוע החולף, וירידה בפרמיית הסיכון הנגזרת מאיגרות החוב של המדינה מרמה של 129 נקודות בסיס ל- 113.

אם נשפוט לפי תחושת הציבור, אז נראה שאנו צפויים להאטה ניכרת בצריכה הפרטית בחודשים הקרובים.

בנק ישראל ימתין עם הריבית על מנת לוודא שעליות המחירים של תחילת השנה, לא יוצרות מומנטום של עליית מחירים. אנו מעריכים שהסיכון לכך אינו גבוה, ובנק ישראל יוכל להתחיל להפחית את הריבית כבר במחצית הראשונה של השנה.

ישראל

סוף שבוע מתוח לקראת השלב הראשון של הסכם להשבת החטופים והפסקת אש ברצועת עזה. השווקים הגיבו לירידת הסיכונים בייסוף חד בשיעור של 3.4% בשער השקל מול הדולר בשבוע החולף, וירידה בפרמיית הסיכון הנגזרת מאיגרות החוב של המדינה מרמה של 129 נקודות בסיס ל-113. עדיין קיימת אי-ודאות גבוהה לגבי השלבים הבאים בהסכם, ולכן גם פרמיות הסיכון עדיין גבוהות ביחס לאלו שטרם המלחמה. חברות דירוג האשראי ימתינו כנראה לראות אם הפסקת האש נשמרת, ואם זה יהיה המצב, דירוג האשראי של המדינה יחל להשתפר גם הוא.

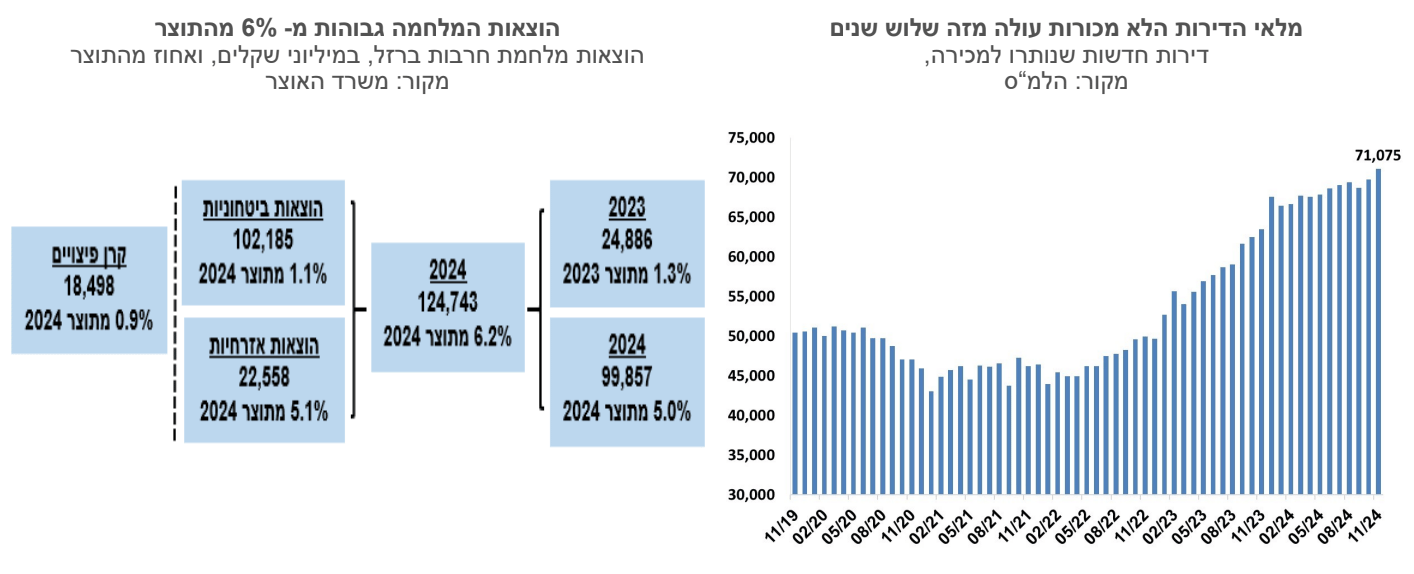

הגירעון התקציבי הסתכם בשנת 2024 ב-136.2 מיליארד שקל שהם מהווים 6.9% מהתוצר. רמת הגירעון לא חרגה באופן משמעותי מיעד התקציב המקורי שעמד על 6.6% מהתוצר, הרבה הודות לעלייה חדה של 10.5% בהכנסות ממסים בשנה החולפת. הוצאות המלחמה מראשיתה ועד סוף 2024, אזרחיות וביטחוניות, עמדו על כ-125 מיליארד שקל שהם כ-6% מהתוצר השנתי של ישראל (לא כולל סיוע מארה"ב). הגידול החד בהכנסות ממסים בשנה של מלחמה נובע ממספר גורמים: מיעוט בנסיעות לחו"ל והקדמת רכישות בחודשי השנה האחרונים לפני העלאת המס, הגדילו את המסים העקיפים. האינפלציה תרמה אף היא להכנסות ממסים עקיפים, ולא מן הנמנע שתרומתה הייתה גבוהה מ-3.2%, שזה שיעור האינפלציה השנתי שנמדד על-ידי הלמ"ס. המסים הישירים הושפעו מעליית השכר. עליות המחירים בשוקי ההון והנדל"ן תרמו אף הם להכנסות ממסים.

מדד המחירים לצרכן ירד בחודש דצמבר ב- 0.3%. הירידה הושפעה בעיקר מהוזלה בסעיף ירקות ופירות טריים שירד ב-5.6%, מחירי הארחה, נופש וטיולים ירדו ב-9.2% ורכיב הוצאות על נסיעות לחו“ל ירד ב-2.9%. בסיכום שנתי מדד המחירים לצרכן רשם עלייה של 3.2%, לאחר עלייה של 2.9% בשנה הקודמת. התחושה של משקי בית, לפיה סל המוצרים והשירותים שלהם, התייקר בשיעורים גבוהים מהאינפלציה שנמדדה, נובעת במקרים רבים מהטיות שמשפיעות על התחושה של משקי הבית. כך לדוגמה, התייקרות של מוצרי מזון, פוגשת אותנו כל יום בסופרמרקט ואנו מעניקים לה משקל יתר בתודעה שלנו. התחושה הזו אגב אינה ייחודית לישראל. עם זאת, לא מן הנמנע שיש פערים משמעותיים בין הגידול בעלות השוטפת לקיום משק בית (מבלי להעלות את רמת החיים), לבין עליית מדד המחירים לצרכן. הפער הזה בולט בסעיפים שהמוצרים בהם מתחלפים מהר, אם זה בגלל שינויים טכנולוגיים או שינויים באופנה. שינויים אלו מביאים לירידה במדד המחירים לצרכן, כיוון שהמוצרים הישנים והפחות אופנתיים מוזלים, וזה לא בא לידי ביטוי לאורך זמן בהוצאות של משקי הבית. התופעה בולטת במיוחד בסעיף הלבשה והנעלה, שלאורך שנים רושם ירידות מחירים חדות, שאינן מתיישבות עם ההוצאה של משקי בית לרכישות של מוצרי הלבשה והנעלה. התחושה הזו של משקי הבית היא חשובה, כי היא בסופו של דבר תקבע אם ימשיכו לצרוך באותו קצב גם לאחר העלאות המסים של תחילת השנה, או שיאלצו למתן את הוצאותיהם. אם נשפוט לפי תחושת הציבור, אז נראה שאנו צפויים להאטה ניכרת בצריכה הפרטית בחודשים הקרובים.

להתנהגות של משקי הבית צפויה להיות השפעה גם על האינפלציה והמדיניות המוניטרית. בהינתן ששוק העבודה הדוק, ולא נראה שבקרוב יכנסו לארץ עובדים פלשתינים, כלומר עדיין יהיה מחסור בעובדים, עלייה בצריכה של משקי הבית עשויה להתבטא בלחצים נוספים לעליות מחירים. בנק ישראל ימתין עם הריבית על מנת לוודא שעליות המחירים של תחילת השנה, לא יוצרות מומנטום של עליית מחירים. אנו מעריכים שהסיכון לכך אינו גבוה, ובנק ישראל יוכל להתחיל להפחית את הריבית כבר במחצית הראשונה של השנה.

מספר הדירות הלא מכורות במגמת עלייה והוא חצה את רף ה-70 אלף. למרות שהנתון גבוה ביחס לשנים האחרונות, עדיין מדובר במלאי שתואם צרכים דמוגרפיים של קצת יותר משנה אחת, ורוב הדירות שנכללות במלאי הזה אינן קרובות לסיום הבנייה. ככל שקצב הבנייה יגבר, סביר להניח שהיזמים ימצאו דרכים להגביר את מכירות המלאי.

גלובלי

השבוע בו טראמפ נכנס לבית הלבן, ואחד הנושאים הראשונים שיעמדו על הפרק, הוא האם להעניק לטיק טוק ארכה למציאת רוכש לא סיני, ולבטל בינתיים את ההחרמה בארה"ב. טראמפ כבר התבטא בנושא באופן חיובי. עוד לפני שהממשל התחלף לחץ מאסיבי מצידו של טראמפ הביא להפסקת אש בעזה, ועתה הציפיות הן אולי גם ללחץ שיסיים את המלחמה באירופה.

בסיכום שבועי נרשמו עליות שערים במרבית שוקי המניות בעולם. בארה"ב מדד ה-S&P500 עלה ב-2.9%, מדד הדאו ג'ונס עלה ב-3.7% ומדד הנאסד"ק עלה ב-2.5%. באירופה מדד היורוסטוקס 50 עלה ב-3.4%. מדד הקאק בצרפת עלה ב-3.8% והדאקס בגרמניה עלה ב-3.4%. באסיה, מדד הניקיי ביפן ירד ב-1.9% ובסין מדד הCSI300- עלה ב-2.1%. מחיר חבית נפט מסוג ברנט נותר בשבוע האחרון סביב רמה של 80 דולר.

נתונים מעורבים בארה"ב- מספר דורשי דמי אבטלה חדשים עלה מעט בשבוע האחרון, אך מדד הליבה של המכירות הקמעונאיות עלה יותר מהצפוי. מספר דורשי דמי אבטלה ראשוניים שב לעלות בשבוע האחרון ב-14 אלף לרמה של 217 אלף, ומספר דורשי דמי אבטלה מתמשכים ירד מעט לרמה של 1.86 מיליון. המכירות הקמעונאיות עלו בדצמבר ב-0.4%, פחות מהצפי לעלייה של 0.6%, וללא כלי רכב, דלק ותשומות בנייה הן עלו ב-0.7% מעל הצפי ל-0.4%. היצור התעשייתי עלה ב-0.9% בדצמבר והנתון של נובמבר עודכן כלפי מעלה.

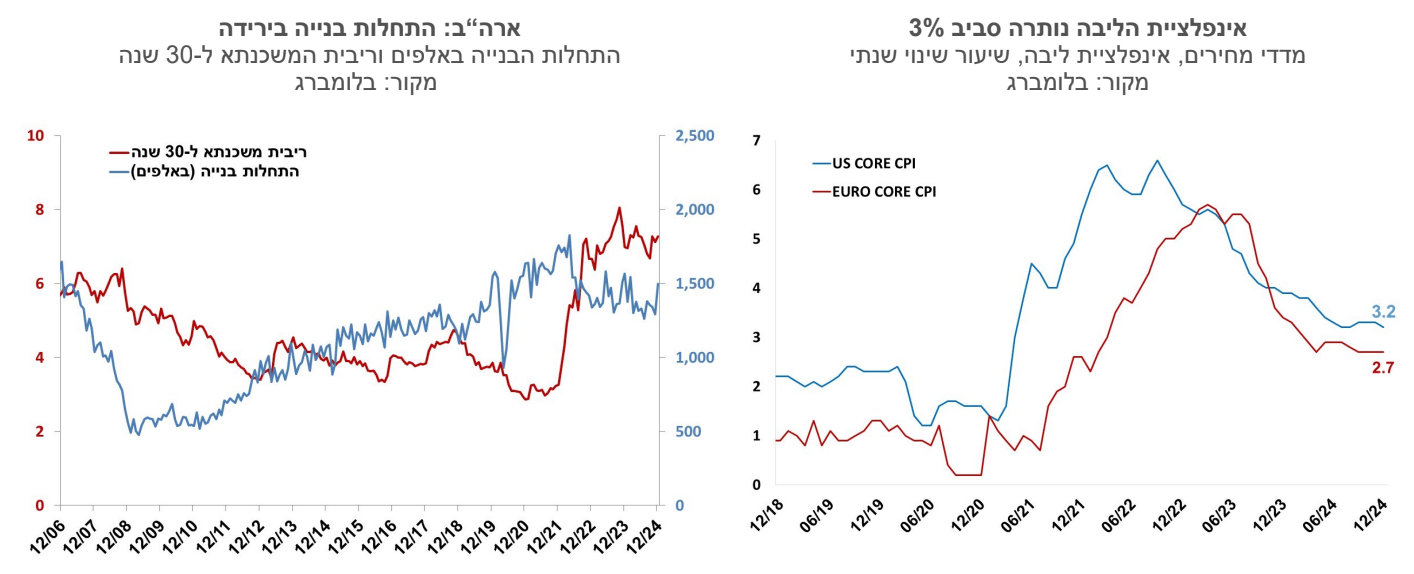

שוק הנדל"ן בארה"ב – ריבית המשכנתאות שבה לעלות וצפויה למתן את הפעילות בהמשך. התחלות הבניה עלו בדצמבר בשיעור חד של 15.8% לעומת צפי לעלייה של 3.0%, לקצב שנתי של 1.49 מיליון, אך רמתן עדיין נמוכה ב- 4.4% לעומת דצמבר אשתקד, וב-18% לעומת השיא שנרשם באפריל 2022. בהיתרי הבניה נרשמה בדצמבר ירידה של 0.7%, ורמתן גם כן נמוכה מזו של דצמבר אשתקד. הריבית הממוצעת למשכנתאות ל-30 שנה שבה לעלות בדצמבר עד לרמה של 7.30%, אך היא התמתנה מעט בינואר לרמה של 7.1%. רמת הריבית הגבוהה צפויה להוסיף ומתן את הפעילות בענף הבנייה.

בסיכום שנת 2024 אינפלציית הליבה בארה"ב נותרה ברמה גבוהה של 3.2%. מדד המחירים לצרכן לחודש דצמבר עלה ב-0.4%, בדומה לציפיות, וקצב האינפלציה ב-12 החודשים האחרונים עלה ל-2.9%. מדד הליבה עלה ב-0.2%, מעט מתחת לציפיות ושיעור עליית המדד בשניים עשר החודשים האחרונים התמתן מעט מרמה של 3.3% ל-3.2%. מחירי השירותים (ללא אנרגיה) עלו בחודש האחרון ב-0.3%, בדומה לחודשים האחרונים, ושיעור העלייה ב-12 החודשים האחרונים ירד מעט לרמה של 4.4%. העלייה במחירי השירותים הושפעה מעלייה חודשית של 0.3% במחירי השכירות, וקצב עלייתם ב-12 החודשים האחרונים התמתן ל-4.6%. מחירי שירותי התחבורה עלו ב-0.5% ושיעור העלייה השנתי עלה לרמה של 7.3%, ושירותי הבריאות עלו החודש ב-0.2% והשלימו עלייה שנתית של 3.4%. מחירי המוצרים (ללא מזון ואנרגיה) עלו ב-0.1% וב-12 החודשים האחרונים הם ירדו ב-0.5%.

מדד המחירים ליצרן לחודש דצמבר עלה ב-0.2%, שיעור נמוך מהציפיות שעמדו על 0.4%, ומדד הליבה נותר ללא שינוי בניגוד לציפיות לעלייה של 0.3%. ב-12 החודשים האחרונים עלה מדד הליבה של המחירים ליצרן ב-3.5%.

האינפלציה אומנם התמתנה בשנה האחרונה, אך היא עדיין גבוהה משמעותית מיעד הפד. הציפיות להורדות ריבית ב-2025 התמתנו באופן ניכר, והפד לא צפוי להוריד את הריבית בהחלטה הקרובה בסוף החודש. הציפיות להפחתות ריבית בשנת 2025, כפי שהן נגזרות משוק ההון, נותרו נמוכות. השוק צופה כעת שבשנת 2025 ירשמו בין הפחתת ריבית אחת לשתי הפחתות, כך שהריבית תרד לרמה שבין 4.25%-4.00% בסוף 2025. בשבוע האחרון נרשמה ירידה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה לרמה של 4.63% מ-4.76%, התשואה לחמש שנים ירדה ל-4.43% מ-4.57%, והתשואה לשנתיים ירדה ל-4.28% מ-4.38%.

גוש האירו- האינדיקטורים הכלכליים שהתפרסמו הצביעו על חולשה בפעילות התעשייתית. מדד היצור התעשייתי עלה בשיעור נמוך של 0.2% בנובמבר ורמתו נמוכה ב-1.9% לעומת החודש המקביל אשתקד. נתונים סופיים למדד המחירים לחודש דצמבר הצביעו על עלייה של 0.4% במדד. בשנת 2024 עלה מדד המחירים לצרכן ב-2.4%. מדד הליבה עלה ב-12 החודשים האחרונים ב-2.7%, בדומה לרמתו בארבעת החודשים האחרונים. תנאי הרקע יאפשרו ל-ECB להוסיף ולהפחית את הריבית, ומרבית ההערכות הן שריבית ה-ECB תרד בהחלטה הקרובה בסוף החודש ב-0.25% לרמה של 2.75%. הציפיות משוק ההון הן שבמהלך 2025 ירשמו עוד שלוש הפחתות ריבית בשיעור של 0.25% כך שריבית ה-ECB תגיע לרמה של 2.0% בסוף השנה.

סין- מרבית האינדיקטורים הכלכליים שהתפרסמו לרבעון הרביעי הפתיעו לחיוב. ברבעון הרביעי נרשמה צמיחה של 5.4% לעומת הרבעון המקביל אשתקד, יותר מהצפי שעמד על 5.0%. ב-12 החודשים שהסתיימו בדצמבר הייצור התעשייתי עלה ב-6.2%, המכירות הקמעונאיות עלו ב-3.7%, והיצוא עלה ב-10.7%. עם זאת, שוק הנדל"ן נותר חלש, וההשקעות בבניה ירדו בשנה האחרונה בכ-11% ומכירות לנדל"ן למגורים ירדו בכ-18%.