יוני פנינג, אסטרטג ראשי, חדר עסקאות מזרחי טפחות

26/01/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותסקירה שבועית 26.1.2025 - חדר עסקאות מזרחי טפחות - תמצית

נתוני צד ההיצע, למגזר השירותים בארה"ב מציגים התקררות קלה, בינואר, על פי מדד מנהלי הרכש של ה-S&P. במצב שבו הדברים נראים כעת, זה נוטע מעט תקוות להתקררות האינפלציה שמגיעה מהכיוון הזה, שגם אם היא לא מהותית לכשעצמה, יש לה חשיבות בקיבוע האינפלציה מעל היעד.

במקביל, החששות האינפלציוניות של הצרכנים ממשיכות להיות מהותיות, גם בתקופה שלאחר הבחירות. לעלייה המחודשת של מחירי הדלק במדינה יש כמובן חלק בזה. אבל גם בניכוי זו, ניכר פער המבוסס על העדפה פוליטית, ובהמשך אנחנו ממשיכים לראות נטל הוכחה מהותי לתפיסת המכסים שיביאו לאינפלציה.

בינתיים, על פי ה-Leading Index של הקונפרנס בורד זה מיתרגם לציפייה להמשך צמיחה בקצב בריא, אמנם, בנתוני התוצר הצפויים השבוע. אבל ספק עד כמה האינרציה הזו תספיק להמשך השנה.

עוד בעניין הזה, שוק הדירות יד 2 בארה"ב ממשיך להתאושש, כאשר הצרכנים, כנראה, מקבלים את הריביות הגבוהות כבלתי נמנעות. אבל הוא רחוק עדיין משמעותית מקצב 'טבעי.'

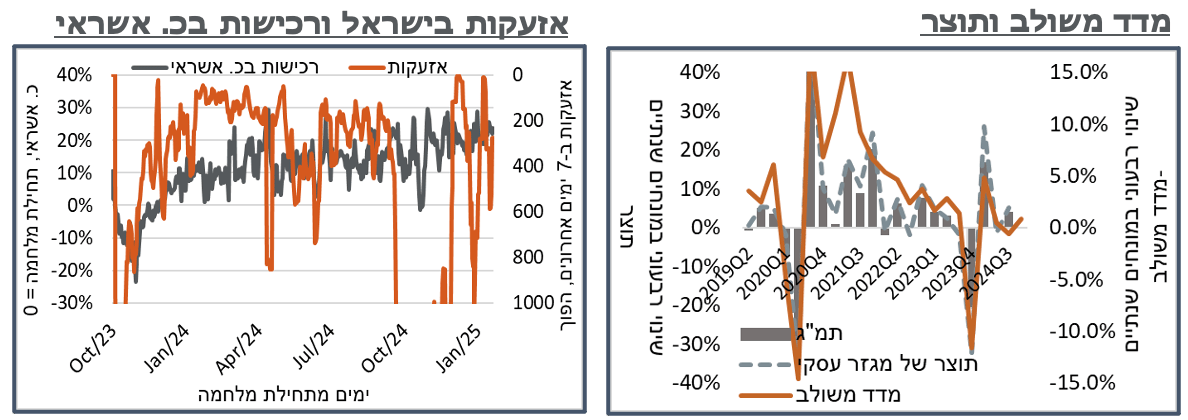

בישראל, המדד המשולב של בנק ישראל עולה ב-0.7% מהותיים מאוד בדצמבר. אבל גם כאן, מדובר בהשפעות מסויימות של העלאת המיסים. בינתיים, הרכישות בכ. אשראי מצביעות על אופטימיות לאחר כניסת הפסקת האש עם החמאס לתוקף, והפסקה בפועל של מצב המלחמה בישראל (אזעקות).

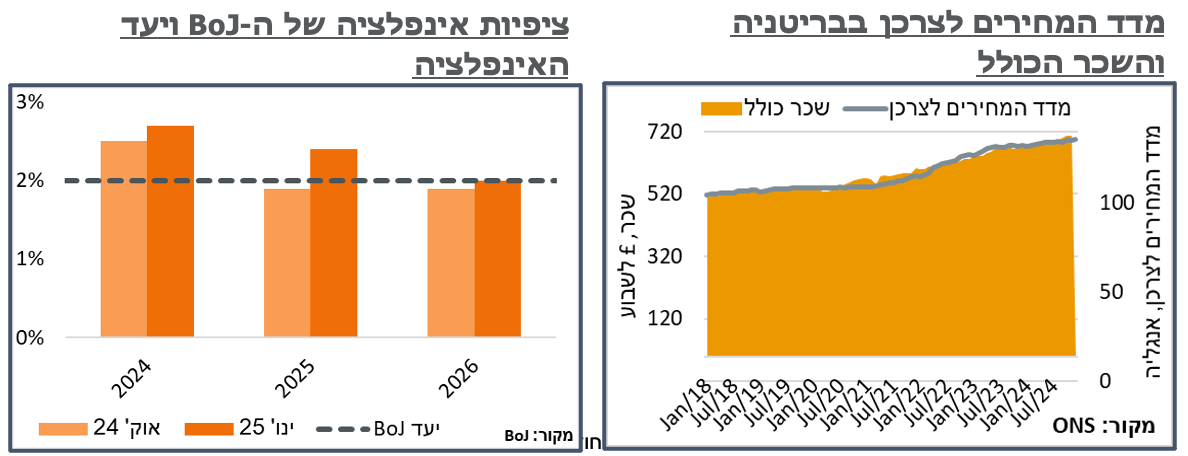

בבריטניה, נתונים מנוב'-דצמ' מצביעים על האטה מסויימת בתעסוקה, ומערערות את התכניות הממשלתיות להעלאת שכר המינימום והגדל ההפרשות לביטוח לאומי, באפריל.

ביפן, ה-BoJ ממשיך להעלות ריבית, אחרי הפסקה קלה של כמה חודשים. בשלב הנוכחי זה מגיע על רקע עליית מחירים שנובעת אולי מגורמים חד פעמיים, אבל כנראה שאלה יתבררו כמושרשים יותר, בהמשך.

מאקרו

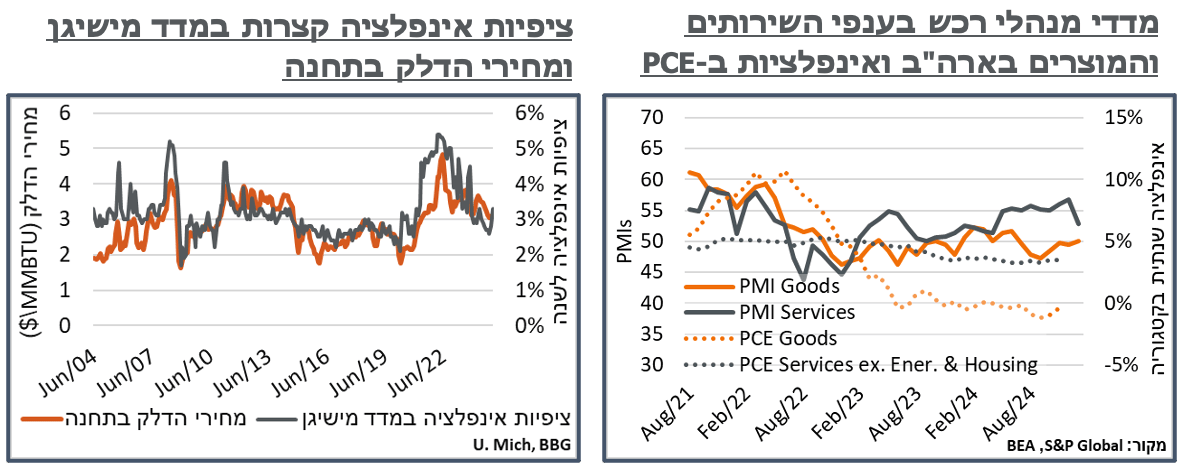

ארה"ב: בשנתיים האחרונות, לאחר מיצוי עליות מחירי האנרגיה של 2021-2022, ראינו את האינפלציה השנתית בטריטוריות גבוהות. זה נבע בעיקר מצדם של מחירי הדיור. אבל גם למחירי השירותים היה חלק משמעותי בדינמיקה שהביאה את האינפלציה לרמות גבוהות יחסית בתחילת התהליך, או כאלה גבוהות מהיעד, ולכאורה מבניות, באופן שמקשה על הורדות ריבית, לאחר מכן. בחצי השנה האחרונה, בפרט, זה לווה באינדיקציות ממדד מנהלי רכש של S&P לתחום השירותים\ אשר היה גבוה באופן בולט מרמת 50 הנק' הפיבוטלית (ואינדיקציות דומות ממדדים נוספים). זה היה נכון עד השבוע שעבר, כאשר מדד מנהלי הרכש של S&P לענפי השירותים נפל מרמת 56.8 ל-52.8, בקריאה הראשונית לינואר – טריטוריה המעידה עדיין על התרחבות בפעילות, יש לציין, אבל ספק אם כזו אשר מצויה מעבר לכושר ההתפתחות של צד ההיצע, ושתמשיך להביא לעליות מחירים.

המדד המקביל לתעשייה עבר, מנגד, מטריטוריה מנבאת התכווצות (49.4) להתרחבות מזערית (50.1). אבל מעבר לעובדה שאפשר שהשינוי נכנס בהגדרה של רעש סטטיסטי, נעריך שלאופטימיות תעשייתית של אחר הבחירות יש גם חלק בזה. האומדן לתפוקה התעשייתית, בפרט, עבר לעלייה ניכרת במעט, של 50.2 נק', מרמה פסימית של 47.7 נ', בדצמבר.

הנתונים הסופיים של סקר אמון הצרכנים של אונ' מישיגן לינואר אישררו את האינדיקציות הראשוניות, אשר פורסמו מוקדם יותר החודש, עם ציפיות אינפלציה שנתיות של הצרכנים, אשר נותרו ברמת 3.3%. הציפיות הארוכות יותר, ל-5-10 שנים, עודכנו ב-0.1% כלפי מטה, ל-3.2%. ועדיין, הן נותרות חריגות בראייה היסטורית. הרכב החששות האינפלציוניות מצביע על דאגה גבוהה יותר בקרב הדמוקרטים, עם צפי לעלייה של 4.2% במחירים בשנה הקרובה, לעומת צפי זניח לעליות מחירים אצל הרפובליקנים. ונעריך שעניין המכסים הוא זה שאחראי בעיקר על הנרטיב אשר קודם פה, אולי עם תוספת קלה של חששות ממחירי דיור.

באופן התואם את העובדה שהחששות האינפלציוניים כרגע נובעים מצד ההיצע, סנטימנט הצרכנים עצמו איבד 2.1 נק' משמעותיות מאוד, לרמת 71.7 – נסיגה של כשלושה חודשים מהשיפור העקבי שנרשם באינדיקטור הזה עד כה השנה. נעריך שגם למחירי הדלק בתחנה, אשר שינו כיוון בחודש האחרון הייתה תרומה משמעותית לתוצאות הסקר, גם מבחינת הסנטימנט וגם מבחינת ציפיות האינפלציה.

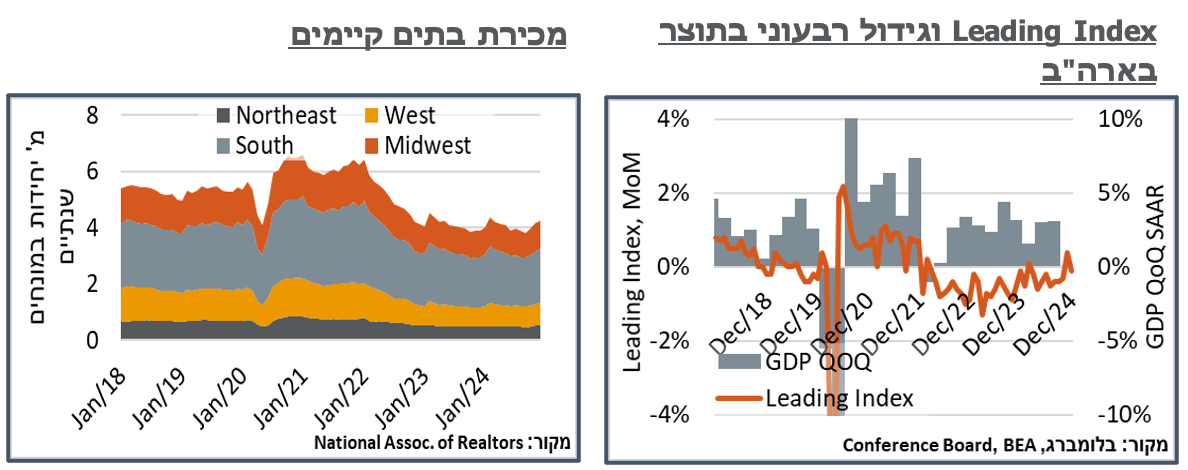

ה-Leading Index של הקונפרנס בורד לארה"ב התמתן ב-0.1% בדצמבר, לאחר עדכון כלפי מעלה, שהביא לעלייה של 0.4%, לנתון בנוב'.

למרות מסלול ההאטה העקבי באשראי צרכני בארה"ב, לאחרונה, ה-Leading Credit Index הוא האלמנט המוביל, עם תרומה של 0.07% למדד הכולל, במהלך החודש. מעבר לזה בחיוביים אפשר למנות את שווקי המניות ואת הגידול בשכר השעתי הממוצע. בצד השלילי בולטת הכלכלה הריאלית, דווקא, כאשר ציפיות הצרכנים לתנאים העסקיים גרעו 0.07% מהמדד, בתוספת דיווחו העסקים על הזמנות חדשות בסקר ה-ISM, אשר גרעו 0.06% נוספים. ב-2 המקרים, הירידה הייתה מאוד מתואמת עם המגמה בחצי השנה האחרונה.

על פה הערכתנו, קצב הצמיחה של המדד עקבי עם צמיחה של מעט מעל ל-3%, ברבעון הרביעי, לקראת פרסום נתוני התוצר לרבעון ביום ה' הקרוב. מעבר לזה, הקונפרנס בורד העריך כי הם מצפים לפתיחה חזקה של השנה. אבל צמיחה של 2.3% בלבד בתוצר, ב-2025, מה שישים אותנו על קצב הצמיחה האיטי ביותר במדינה, מאז הקורונה.

מכירת הבתים הקיימים בארה"ב עלו ב-2.2% ניכרים מאוד בדצמבר, זה החודש השלישי הרצוף של עליות, לרמת 4.24 מיליון. העלייה במכירות הייתה רוחבית יחסית, אבל בולטת יותר באזור הדרום, באופן שפחות נותן מענה בשלב הזה לעליית מחירי השכירות.

לורנס יוּן, כלכלן ה-NAR הוסיף על הנתונים כי "מכירת הבתים בחודש האחרון של השנה הצביעו להתאוששות מוצקה, למרות רמות משכנתא גבוהות." ונעריך שהכוונה שרמות הריבית, אשר נותרו גבוהות במהלך החודש, והמשיכו לעלות בינואר, על רקע עליית התשואות במהלך השנה, הופנמו על ידי השוק, וימתנו, פחות, את הפעילות בשוק, בחודשים הבאים.

נוסיף כי למרות ההתאוששות הקלה, קצב מכירת הבתים הקיימים נותר נמוך בכ-20%, לדוג', מזה של 2019, לעומת גידול של יותר מ-2% באוכלוסייה, בתקופה הזו. ובמובן הזה, גם אם יש פה קבלה מסויימת של תנאי ריבית המשכנתאות הגבוהות, השוק עדיין קר משמעותית מהרמות שהיה צריך לעמוד בהן, בתנאי ריבית נורמליים, גם מבחינת ההשלכות על הפעילות הכללית במשק, וגם מבחינת מחירי השכירות.

ישראל: המדד המשולב של בנק ישראל הצביע על עלייה של 0.7% בדצמבר. בנק ישראל היה אופטימי יחסית על העלייה כאשר ציין כי זו היא הגדולה ביותר ב-2024. והוסיף כי מדובר ב-"ביטוי להתחזקות הפעילות הכלכלית לאחר הפסקת האש בצפון." ולמרות זאת, בחינת סעיפי התרומה למדד בחודש האחרון מעידים, לתפיסתנו על עלייה מסוימת כתוצאה מהקדמת פעילות לפני עליית המע"מ. בפרט, בנק ישראל ציין את עליית יבוא התשומות לייצור, יצוא הסחורות ואת הרכישות בכ. אשראי, אשר יכלו להינות מהקדמת פעילות כזו. בין הגורמים בצד השלילי צוינו יבוא מוצרי הצריכה, הפדיון בשירותים ויצוא השירותים. נוסיף כי לאחר צמיחה איטית מאוד של המדד במהלך אוק' ונוב' (סדר גודל של 0.12%, ביחד), קצב הצמיחה של המדד במהלך הרבעון הרביעי עקבי להערכתנו עם צמיחה מתונה מאוד של כאחוז, במונחים שנתיים, ברבעון הרביעי.

במבט קדימה, נוסיף כי לפחות מבחינת הצריכה הפרטית, המעבר לרגיעה בטחונית מתברר כמשמעותי יותר מההתמתנות בפעילות לאחר הקדמת הרכישות ללפני העלאת המע"מ, בינואר. בכלל זה, נתוני כ. אשראי של שב"א מצביעים אמנם על ירידה מסויימת ברכישות בכ. אשראי, בימים של תחילת השנה האזרחית. אבל בחינת השבוע האחרון, לדוג', לעומת השבוע האחרון של השנה, מצביעה על גידול של כ-0.5% ברכישות בכ. אשראי. אם מאריכים את הטווח קצת, ההשוואה לממוצע בינואר עד כה, לעומת דצמבר 24', מצביעה כבר על גידול של קרוב ל-2%, בסך הרכישות. מתוך זה, בולטות עליות ברכישות במסעדות, ושל שירותי תיירות (טיסות לחו"ל), המעידים על סנטימנט צרכני מרומם.

בריטניה: על פי נתונים לדצמבר, מספר המשרות בבריטניה התכווץ ב-79,000 משמעותיים מאוד, לקראת העלאה מתוכננת של הפרשות לביטוח לאומי ובשכר המינימום, באפריל. נתונים מוקדמים במקצת, לנוב', הצביעו על עלייה באבטלה מ-4.3% ל-4.4%.

בשלב הזה, ניכר כי מהלכי הממשלה נתקלים בתגובה דומה לזו של תקופת הקורונה, כאשר מקבלי השכר הנמוך, דווקא, הם אלה שמוצאים את עצמם ללא עבודה. בפרט, על פי נתונים נוספים, קצב עליית השכר במדינה ממשיך להיות מהיר משמעותית מהאינפלציה, עם עלייה של 5.6% בשנה המסתיימת בנוב', גבוה משמעותית מאינפלציה של 2.6% בתקופה המקבילה, ו-2.5% לנתון העדכני, המסתיים בדצמבר.

אל מול התנועה המנוגדת בתעסוקה ובשכר, השוק בבריטניה מעדיף בינתיים את האפשרות שה-BoE יתמקד בעידוד הפעילות, יותר מאשר בריסון הסיכונים האינפלציוניים, ומתמחר הסתברות של מעל ל-90% שנראה הורדת ריבית, בשבוע הבא, ותוחלת של כ-0.65% של הורדות צפויות במהלך 2025.

יפן: ה-BoJ הודיע בשבוע שעבר על העלאת ריבית של 0.25%, השלישית במהלך העלאות הריבית האחרון, לרמת 0.5% - שיא מאז 2008. ההחלטה הנוכחית התקבלה אחרי שלוש החלטות ללא שינוי, בספטמבר, אוקטובר ודצמבר.

למרות שההחלטה הייתה צפויה לכשעצמה, עוד בימים לפני שהתקבלה, היא פורסמה מספר שעות אחרי שהאינפלציה הכוללת חזרה להרים את הראש במדינה, עם עלייה לרמת 3.6%, רובן מסעיפי מזון ואנרגיה, כאשר אינפלציית הליבה, ללא שני אלה, נותרה על 2.4% מתונים משמעותית.

במקביל להחלטה, ולעלייה של האינפלציה בפועל, ה-BoJ העלה את ציפיותיו לאינפלציה במדינה, כאשר מרכז תחזית האינפלציה ללא מזון ל-2025 עודכנה ל-2.4% גבוהים משמעותית מתחזית סביב 1.9%, שפורסמה באוק'. התחזית ללא מזון וללא אנרגיה ל-2025 נעה סביב 2.1% מתונים יותר אמנם, אבל עדיין גבוהים מיעד ה-2% של הבנק.

במסיבת העיתונאים שלאחר ההחלטה, קזואו אואדה, נגיד הבנק המרכזי של יפן, הוסיף כי "נעלה את הריביות ונתאים את המדיניות שלנו אם התחזית שלנו תתממש," אם כי לא הוסיף מתי אותה העלאת ריבית נוספת צפויה.