משה מימון, מומחה שווקים פיננסיים

31/01/2025

Core PCE - 3,4,6 and actual

Core PCE - 3,4,6 and actualאחרי הודעת הריבית ביום רביעי, תשומת הלב של המשקיעים הגיעה לנתוני האינפלציה. המדד החביב על הפד הוא ה-Core PCE, מדד אינפלציה שמעט שונה מה-CPI. למעוניינים צירפתי הסבר על ההבדל בין המדדים בסוף הכתבה.

פאוול הפחית את כמות הורדות הריבית הצפויות לשנה הבאה ל-1-2, מצפי ל-3-4 הורדות, כשהחשש של הפד הוא שהאינפלציה לא רק שמסרבת לרדת, אלא תתחיל לעלות. לפי הנתונים שאני מציג כאן, לחשש הזה בהחלט יש על מה להסתמך. למרות שפאוול ואנשי הפד עצמם מודעים לעובדה שיהיה קשה להוריד את האינפלציה ל-2%, והיעד שהם קבעו לכך הוא 2026.

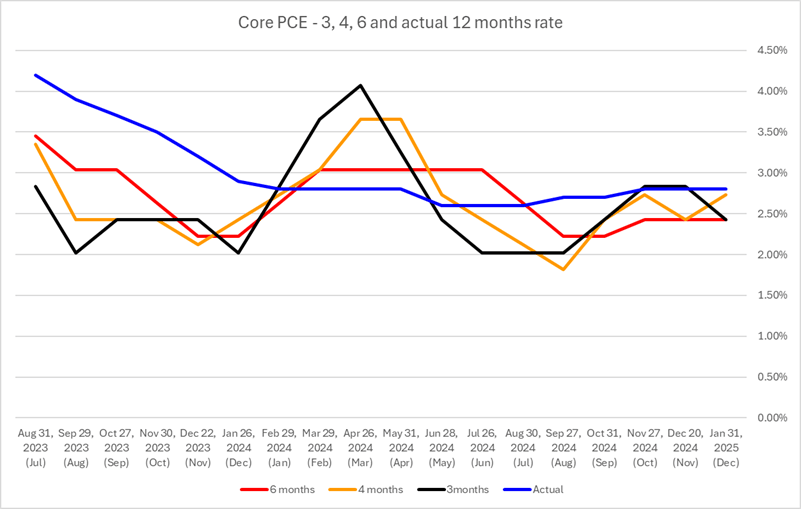

הצפי החודש למדד ה-PCE היו 0.3%, והמדד יצא בהתאם, ולמדד הליבה הצפי היה ל-0.2%, וגם כאן המדד יצא בהתאם. המדד השנתי מציג קריאה של 2.6% לפי הצפי, ומדד הליבה, שזה המדד החשוב של הפד יצא 2.8% אף הוא בהתאם לצפי.

הנתונים ממשיכים להראות על התחממות

קצב האינפלציה הנוכחי על פני השנה האחרונה מראה התייצבות סביב 2.8%.

בניתוחים האחרונים, אני מפרסם את קצב האינפלציה, לפי בדיקה שלי שמתבססת על הנתונים החודשיים, על פני 3, 4 ו-6 חודשים. הקצב כפי שאתם רואים ממשיך לעלות, ולא מתקרב לקצב של 2% בשנה.

ראוי גם לשים לב שמפברואר שנה שעברה אנחנו על 2.8% במדד הליבה של ה-PCE, כלומר שנה שלמה שהפד לא מצליח להוריד את האינפלציה בנתון זה.

הפוקוס על נתוני האינפלציה ימשיך, יחד עם טראמפ

המשקיעים מעוניינים שהריבית תרד. מן הסתם הריבית לא תרד לפני שהפד ישתכנע שהכלכלה האמריקאית מתקררת, ושהאינפלציה יורדת אל מתחת ליעד. עד כה פאוול מדבר יחסית בטון שנוח למשקיעים, אבל הבעיה היא עם הנתונים.

כשמסתכלים על הנתונים, בטווח של 3, 4 ו-6 חודשים, אפשר לראות שהנתונים מראים שהאינפלציה לא יורדת.

הפד מגיב וימשיך להגיב לנתונים, רק שיתכן והתיקון הנוכחי היה מתבקש והודעת הריבית פשוט נתנה את הטריגר לתיקון הזה. האם המציאות השתנתה דרמטית? לדעתי לא ממש. לכן, המשקיעים ימשיכו לתת עניין לאינפלציה, אבל זו לא תהיה חזות הכל.

כניסתו של טראמפ לתפקיד, עדיין מעוררת חשש. אמנם הפד סירב להתייחס לצעדי המדיניות הכלכלית של הנשיא הנכנס, לדעתי בצדק, שכן הוא לא ממש רואה טעם בלהיכנס למלחמת מהלומות עם נשיא שיכור ניצחון, שרק נכנס לבית הלבן. אם יהיה צורך, אפר יהיה לעשות זאת בהודעה של מרץ.

PCE מול CPI

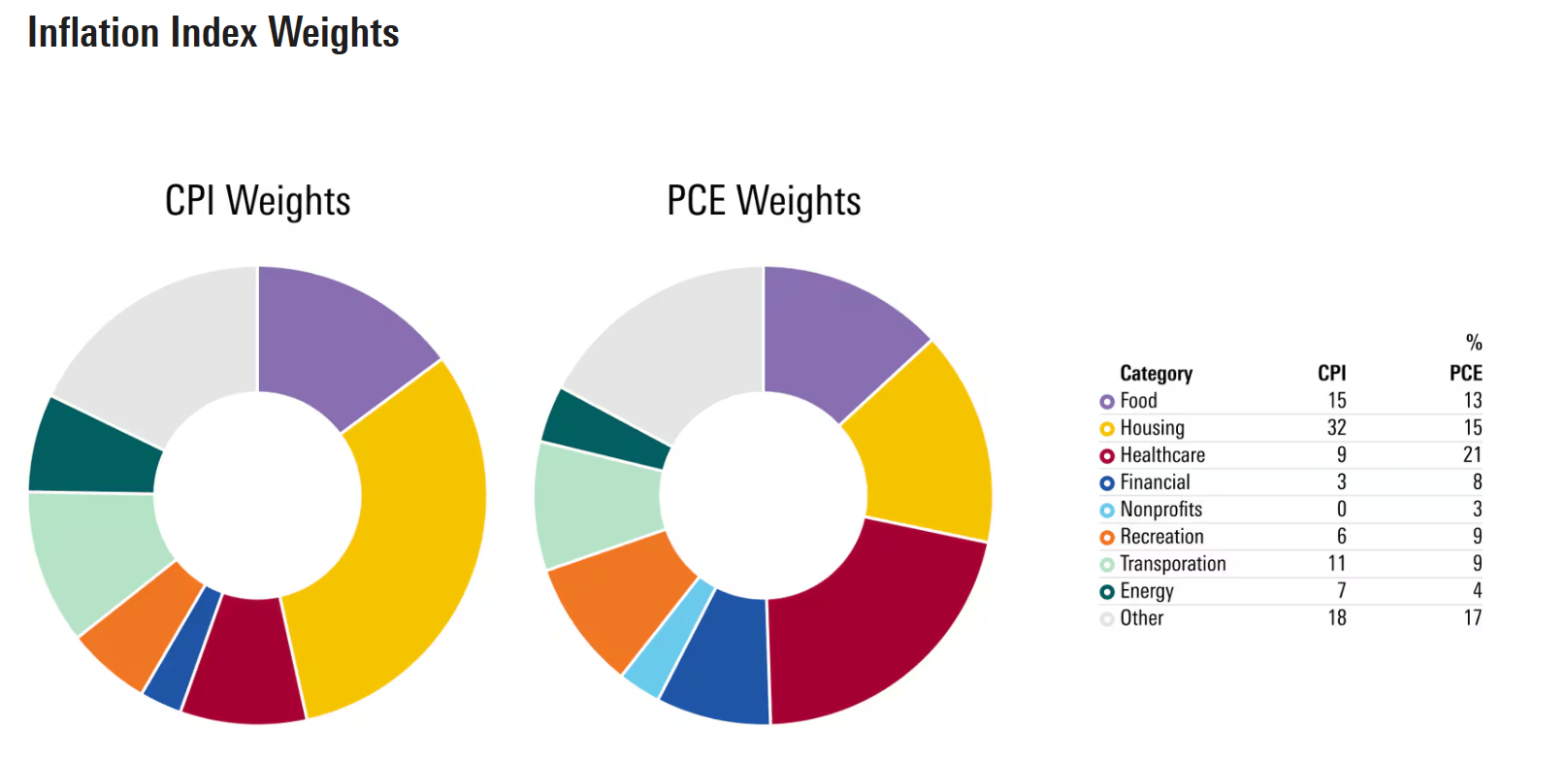

לטובת הקוראים אני מביא את ההבדל בין ה-CPI לבין ה-PCE. נתחיל מההבדל הבסיסי. CPI מודד מה צרכנים מוציאים, PCE מודד מה העסקים מוכרים להם. מכאן נובע הבדל במשקלות של מוצרים שונים. כך למשל CPI לא מתייחס להוצאות של ביטוחי בריאות, שבדרך כלל משולמים על ידי המעסיק, ונכללים ב-PCE. הבדל זה משפיע על המשקלות של המוצרים האחרים בסל הצריכה. הבדל נוסף הוא הגמישות של ה-PCE לעומת ה-CPI. ה-PCE מתעדכן לעיתים תכופות יותר, כדי לייצג את טעמם של הצרכנים באופן ראוי יותר, לעומת זאת ה-CPI מתעדכן לעיתים רחוקות יותר. היסטורית, ה-PCE נוטה להיות נמוך יותר מאשר ה-CPI.

מקור: Morningstar.com

שני המדדים מפרסמים גם מדד כללי, וגם מדד ליבה ללא מזון ואנרגיה. אפשר לראות שמזון ואנרגיה מהווה 22% מה-CPI אולם רק 17% מה-PCE.

עקרונית הפד מעדיף את ה-PCE על פני ה-CPI ראשית משום שהוא מקיף יותר, וכן מקיף סוגי אוכלוסיה מגוונים יותר (ערים ואזורים פריפריאליים).

העובדה שהמשקלות מעודכנות באופן תדיר יותר ב-PCE מתאים יותר לפד כמדד שמייצג את הצריכה של מוצרים. מה גם שה-PCE מביא בחשבון תחלופה של מוצרים, מה שה-CPI פחות עושה. כלומר, ה-PCE יבטא מהר יותר אימוץ של טכנולוגיה חדשה או שינוי כלשהו בדפוס הוצאת הצרכנים, ול-CPI ייקח זמן לבטא זאת. כך למשל, ה-PCE ביטא מהר יותר מעבר של משקי בית לצריכת מוצרים, מאשר שירותים בתקופת הקורונה.

מה צריך לעניין את המשקיעים? עקרונית, ה-CPI מתפרסם ראשון, ולכן הוא מביא את הכותרות קודם, כך שפעמים רבות כשה-PCE מתפרסם, מרבית הנתונים הרלבנטיים כבר התפרסמו ב-CPI, ולכן הוא גורר פחות תשומת לב.