כלכלני הפועלים

02/02/2025

DeepSeek וטראמפ בולמים את צבירת העושר של הציבור / תמונה: Dreamstime

DeepSeek וטראמפ בולמים את צבירת העושר של הציבור / תמונה: Dreamstimeמומנטום הגידול בפעילות נמשך בינואר, נישא על גבי רוח גבית חזקה מהשקט הביטחוני ועליות המחירים בשווקים הפיננסיים.

ישראל מוצאת עצמה ניטראלית במלחמת הסחר שמתפתחת בעולם, עמדה מאוד נוחה הן מבחינת צמיחה והן מבחינת אינפלציה. אפילו DeepSeek הסינית, שטלטלה את השווקים השבוע, היא בעלת השפעה מצומצמת יחסית על השוק המקומי, שאינו משופע בחברות טכנולוגיה, כל שכן חברות AI.

אם נחלק את העושר הפיננסי שנצבר בשנה החולפת במספר תושבי המדינה, נקבל סכום גבוה של 77 אלף שקל לנפש.

צמיחה מתונה יותר במחצית השנייה של 2025 תאפשר הן לפד והן לבנק ישראל לחזור לתוואי של הפחתות ריבית.

ישראל

מומנטום הגידול בפעילות נמשך בינואר, נישא על גבי רוח גבית חזקה מהשקט הביטחוני ועליות המחירים בשווקים הפיננסיים. הרכישות בכרטיסי אשראי גדלו בדצמבר בשיעור חודשי חד של 2.8%, והשלימו עלייה של 5.9% ברבעון הרביעי. הכנסות המדינה ממסים צמחו להערכתנו בשיעורים גבוהים מאוד, על רקע גבייה של מסים על רווחים כלואים, ורכישות גבוהות בחודש דצמבר שהמס בגינן נגבה בינואר. זה היה שבוע שעיקר החדשות הכלכליות בו היו דווקא מהעולם, והיו הרבה כאלו, בעוד שבשוק המקומי לא התפרסמו נתונים חשובים.

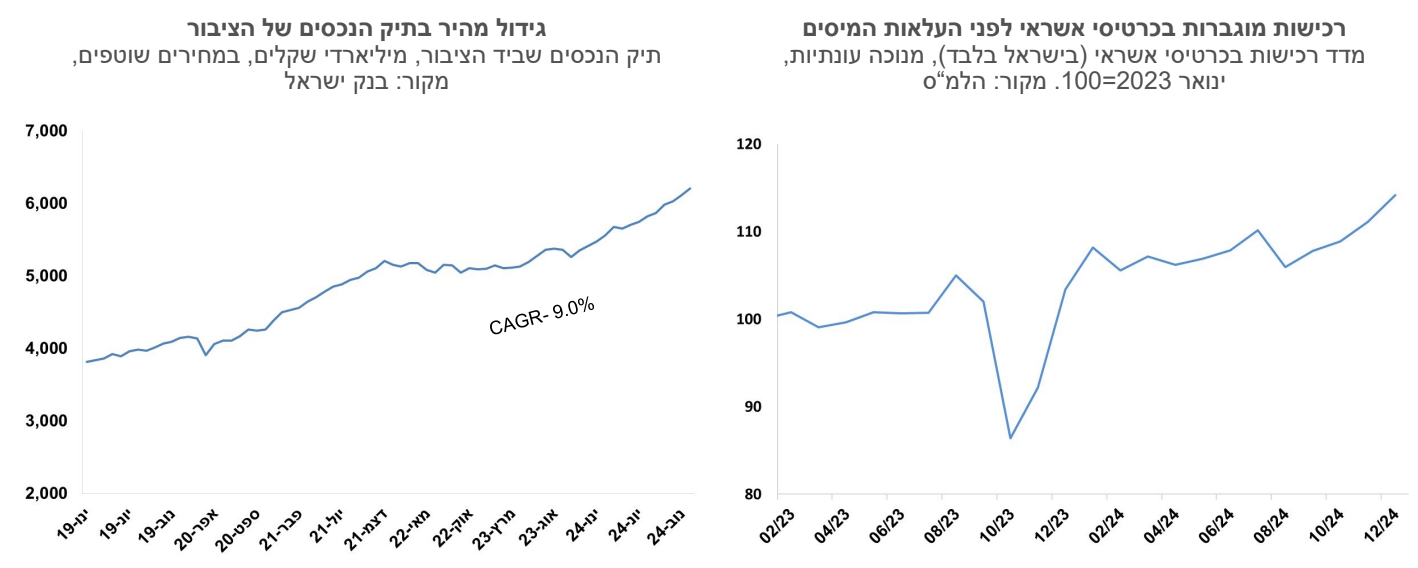

ישראל מוצאת עצמה ניטראלית במלחמת הסחר שמתפתחת בעולם, עמדה מאוד נוחה הן מבחינת צמיחה והן מבחינת אינפלציה. אפילו DeepSeek הסינית, שטלטלה את השווקים השבוע, היא בעלת השפעה מצומצמת יחסית על השוק המקומי, שאינו משופע בחברות טכנולוגיה, כל שכן חברות AI. אלא שהמשק הישראלי מאוד חשוף לגלי ההדף שיוצרים האירועים האלו: מלחמת סחר שתאט את הצמיחה העולמית, תשפיע גם על היצוא וההשקעות בישראל. העמידות של הצריכה הפרטית בישראל בשנים האחרונות נתמכה במידה רבה בעלייה של העושר הפיננסי של משקי הבית: תיק הנכסים הפיננסי של משקי הבית בישראל גדל בשנה החולפת בכ-14%, שהם תוספת של כ- 770 מיליארד שקל.

אמנם לא מדובר בגידול ריאלי, אך הוא כנראה משפיע על תחושת העושר של הציבור. אם נחלק את העושר הפיננסי שנצבר בשנה החולפת במספר תושבי המדינה, נקבל סכום גבוה של 77 אלף שקל לנפש! אם התוספת הזו לעושר הייתה נחלקת באופן שווה בין משקי הבית, היינו מקבלים ביקושי שיא לצריכה, וזינוק באינפלציה. אלא שחלוקת העושר הפיננסי היא מאוד לא שוויונית וחלקה הגדול גם לא נזיל, ונמצא בחסכונות הפנסיוניים. מכל מקום זה עדיין גורם ששמר על אמון הצרכנים ואפשר המשך גידול בצריכה.

המדיניות המוניטרית בעולם הופכת להיות שוב לא אחידה, ופחות ברור לאיזה גוש ישראל תדבק. בארה"ב הפד עצר את הפחתות הריבית, ועתה לאחר העלאות המכסים קשה לראות את הריבית יורדת שוב בחודשים הקרובים. באירופה, הריבית הופחתה, הצמיחה איטית, וכנראה תמשיך לרדת. ביפן הריבית עלתה, וצפויה להמשיך לעלות. ישראל צפויה להציג נתוני צמיחה גבוהים, במידה רבה בדומה לארה"ב. אין בישראל את ההשפעה של עליות המכסים בארה"ב, אך יש השפעה על האינפלציה מעליות מסים אחרים. בשני המקרים ייקח זמן לבנקים המרכזיים לנתח את סביבת האינפלציה לאחר השפעות המסים, והבנקים המרכזיים יעדיפו להמתין שהתמונה תתבהר. צמיחה מתונה יותר במחצית השנייה של 2025 תאפשר הן לפד והן לבנק ישראל לחזור לתוואי של הפחתות ריבית.

גלובלי

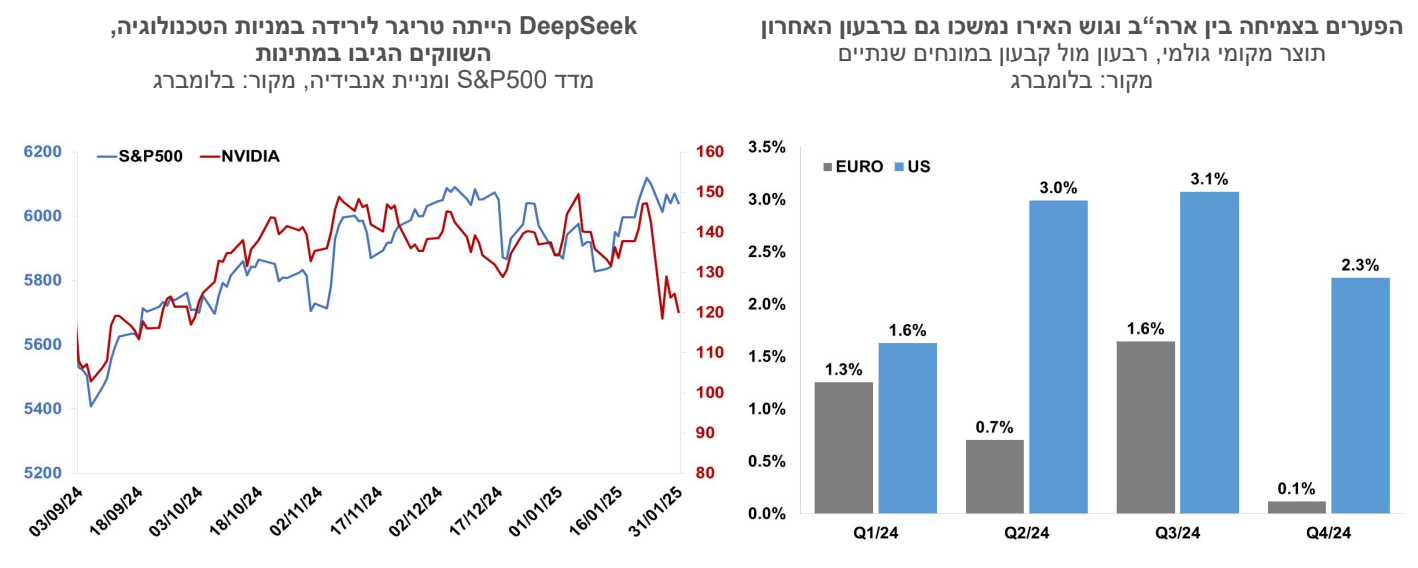

אם שבוע כזה הסתיים בירידה מתונה של כאחוז אחד בלבד במדד ה-S&P500, אז כנראה שהנזילות בשווקים הגלובליים עדיין לא התאיידה. זה התחיל עם הודעה של חברת DeepSeek הסינית, שפיתחה אפליקציית AI שמתחרה בזו של OpenAI, לטענתה בעלות נמוכה של 6 מיליון דולר, ובשימוש ברכיבים אלקטרוניים לא חדשים במיוחד. הרבה גבות הורמו לנוכח המחיר הזעום, ולאחר מכן התברר שמחיר זה רחוק מלשקף עלויות נוספות כמו שרתים וכדומה, אך זה הספיק כדי למחוק חמישית משוויה של אנבידיה. גם אם המספרים של DeepSeek לא משקפים את המציאות, עדיין זה מראה שהתחרות בתחום ה- AI היא גדולה ועלויות הפיתוח יורדות בקצב מהיר. בשוק בו התמחור בנוי על תחזיות צמיחה מהירות לאורך שנים, זו בהחלט הודעה שמערערת את הביטחון. הטלטלה הגדולה יותר ניחתה בסוף השבוע : נשיא ארה"ב דונלד טראמפ הכריז ביום שבת על הטלת מכסים של 25% על יבוא לארה"ב ממקסיקו וקנדה, ומכס של 10% על יבוא לארה"ב מסין, שיתווסף למכס של 25% הקיים עתה על חלק מהמוצרים.

קנדה, מקסיקו וסין הן שלושת המקורות הגדולים ביותר של יבוא לארה"ב, וביחד הם מהווים כמעט מחצית מנפח היבוא הכולל. המהלך הפתיע רבים בעוצמתו וחורג הרבה מעבר למכסים שהטיל טראמפ בקדנציה הראשונה שלו. עליית המכסים תשורשר כנראה ברובה לצרכן הסופי בארה"ב. על פי הערכות משק בית אמריקני יפסיד סכום של כ-1,000 עד 1,300 דולר כתוצאה מההתייקרויות, והתרומה הישירה למדד מחירי ה- PCE צפויה להיות כ- 0.7%. בתגובה, ממשלת קנדה, כבר הודיעה כי תטיל מכס של 25% על יבוא בהיקף של 100 מיליארד דולר מארה"ב, ופרובינציות אחדות בקנדה הודיעו כי יחרימו מוצרים שמיובאים לקנדה ממדינות רפובליקניות בארה"ב. במקסיקו הודיעה הנשיאה כי תכין מהלכים נגדיים, וסין הודיעה כי תגיש תביעה נגד ארה"ב בארגון הסחר העולמי.

בינתיים טראמפ עומד בהבטחות שלו. גם גירוש העובדים הזרים יצר בשבוע החולף תקרית דיפלומטית. קולומביה לא הסכימה לקלוט מטוס של מגורשים מארה"ב שכלל קולומביאנים, אך התרצתה ועשתה זאת לאחר איום בהטלת מכסים. גירוש העובדים והמכסים צפויים לייקר את המחירים בארה"ב, וכן להאט את הצמיחה, וזה לא עולה בקנה אחד עם הלחצים שמפעיל טראמפ על הבנק המרכזי להפחית ריבית.

בסיכום שבועי מדד ה-S&P500 ירד כאמור ב-1.0% ומדד הנאסד"ק ירד בכ-1.6%.באירופה נרשמו עליות שערים. מדד היורוסטוקס 50 עלה ב-1.3%, מדד הדאקס בגרמניה עלה ב-1.6% ומדד הקאק בצרפת עלה ב-0.3%. באסיה נרשמה מגמה מעורבת. בסין עלה המדד של שנחאי ב-0.2%, ואילו מדד הניקיי ביפן ומדד הקוספי בקוריאה ירדו בכ-0.9%.

הצמיחה בארה"ב התמתנה מעט ברבעון הרביעי של השנה, והכלכלה האמריקנית צמחה בשיעור שנתי של 2.3%, מתחת לצפי שעמד על 2.6%. הצמיחה ברבעון האחרון שיקפה גידול של 4.2% בצריכה הפרטית, יותר מהצפי שעמד על 3.2%, כמו גם עלייה בהוצאות הממשלתיות שקוזזו בחלקן על ידי ירידה בהשקעות. בסיכום שנת 2024 נרשמה בארה"ב צמיחה גבוהה בשיעור של 2.8%, זאת למרות ההתמתנות בצמיחה שנרשמה ברבעון האחרון.

ארה"ב: מגמה מעורבת באינדיקטורים האחרונים. מדד אמון הצרכנים של הקונפרנס בורד ירד בדצמבר בניגוד לציפיות לעלייה, אך נתוני חודש נובמבר עודכנו כלפי מעלה. הירידה במדד החודש נרשמה על רקע ירידה של כ-10 נקודות במדד השוטף וירידה של כשלוש נקודות במדד הציפיות. בהזמנת מוצרים בני קיימא נרשמה בדצמבר ירידה לא צפויה של 2.2%, אך ללא כלי רכב הם עלו בדומה לציפיות ב-0.3%. בשוק העבודה נרשמה ירידה במספר הדרישות לדמי אבטלה. נתונים שבועיים של דרישות חדשות לדמי אבטלה הצביעו על ירידה לרמה של 207 אלף, וגם הדרישות המתמשכות ירדו ל- 1.86 מיליון משרות.

מדד ה-PCE לדצמבר הוא סימן נוסף לכך שהירידה באינפלציה נעצרה - בשנת 2024 עלה מדד הליבה של הצריכה הפרטית ב-2.8%. מדד ה-PCE עלה בדצמבר ב-0.3% והקצב השנתי עלה מעט ל-2.6%. מדד הליבה של ה-PCE עלה ב-0.2% והקצב השנתי נותר ללא שינוי ברמה של 2.8%. ההכנסה הפרטית עלתה בדצמבר בדומה לצפי ב-0.4% וההוצאה הפרטית עלתה מעבר לצפי ב-0.7%. ההוצאה הפרטית הריאלית עלתה בשיעור של 0.4%.

נדל"ן ארה"ב- עליות המחירים נמשכות, אם כי בקצב מתון יותר. במכירת דירת חדשות נרשמה בדצמבר עלייה של כ-3.6%, והרמה בסיום שנת 2024 גבוהה ב-6.7% מדצמבר 2023, עם זאת בחוזים למכירת בתים נרשמה בחודש דצמבר ירידה של 5.5% ורמת החוזים נמוכה ב-2.9% לעומת החודש המקביל אשתקד. מדד קייס-שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה בנובמבר 2024 ב-0.4% והשלים עלייה של 4.3% ב-12 החודשים האחרונים. המחירים בכלל הערים ארה"ב עלו בשנה האחרונה בשיעור מתון יותר של 3.8%.

בהחלטת הריבית בשבוע שעבר ריבית הפד נותרה כצפוי ללא שינוי ברמה של 4.5%. יו"ר הפד פאוול ציין כי הבנק המרכזי לא ימהר להוריד שוב את הריבית עד שנתוני האינפלציה והתעסוקה יצדיקו זאת. הציפיות להפחתות ריבית בהמשך שנת 2025, כפי שהן נגזרות משוק ההון, עלו מעט בשבוע האחרון. השוק צופה כעת הפחתת ריבית ראשונה השנה בחודשים מאי או יוני, והפחתה נוספת ברבעון האחרון של השנה, לרמה של 4.0%. בשבוע האחרון נרשמה ירידה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה לרמה של 4.54% מ-4.62% בשבוע שעבר. התשואה לחמש שנים ירדה ל-4.33% והתשואה לשנתיים ירדה ל-4.20%.

כלכלת גוש האירו צמחה ברבעון הרביעי בקצב אפסי ונמוך מהצפוי של 0.1% במונחים שנתיים, כשבמדינות רבות, וגרמניה הבולטת שבהן, נרשמה אף התכווצות ברבעון האחרון. בסיכום שנת 2024 הצמיחה בגוש האירו עמדה על שיעור מתון של 0.7%. בגרמניה נרשמה ברבעון האחרון התכווצות בתוצר של 0.8% במונחים שנתיים ובסיכום שנת 2024 התוצר התכווץ ב-0.2%. בצרפת נרשמה ברבעון הרביעי התכווצות של 0.3% בתוצר במונחים שנתיים, אך בסיכום שנת 2024 התוצר עלה ב-1.1% וגם באיטליה נרשמה אכזבה ונתוני התוצר לרבעון הרביעי הצביעו על התכווצות של 0.1% בתוצר ברמה שנתית, אך בסיכום 2024 הוא גדל ב-0.5%. הצמיחה בספרד נותרה חזקה גם ברבעון הרביעי בשיעור של 3.1% ברמה שנתית, ובסיכום שנת 2024 נרשמה בה צמיחה של 3.2%.

ריבית ה-ECB ירדה בשבוע שעבר בדומה לציפיות לרמה של 2.75%. השוק צופה עוד שתיים או שלוש הפחתות ריבית השנה, שהקרובה שבהן צפויה כבר בחודש אפריל, כך שהריבית תרד בסוף השנה לרמה שבין 2.25%-2.00%.