מערכת FUNDER

04/02/2025

סקירת בורסות יומית / תמונה: Dreamstime

סקירת בורסות יומית / תמונה: Dreamstime

קרנות הנאמנות המקומיות

ביום (03-02) של ירידות קטנות במניות, ראינו את האג"ח השקלי הבינוי-ארוך עולה, כאשר חלק ממניות הטכנולוגיה עלו גם הן. מתחילת החודש, הגז והנפט, התשתיות, ומניות האנרגיה היו הטובות ביותר כאשר בחלק השנתי אנו מוצאים את מניות הבנקים, הביטוח במשקל שווה והלא שווה. השלילה היומית מכילה נדל"ן מניב, ומדד ת"א 90, כאשר החלק החודשי מציג לנו גם נדל"ן מניב בליווי מניות נדל"ן בכלל. שנתית, היורדות ביותר נמצאות בדולר ובקלינטק.

הבורסה

תל-אביב: שוק המניות הישראלי היה אדום כולו אתמול. הסיבה? כולם אומרים שזה נובע מן המהומה סביב מכסי הייבוא שמטיל הנשיא טראמפ על כל המדינות שהוא "חפץ בעיקרן": מקסיקו, קנדה, סין, כאשר מדינות אירופה בהחלט על הכוונת. ועוד היד נטויה. ראו מטה להרחבה קצרה בנושא. אבל למה היה אדום מתחילת היום? כבר כתבנו כאן שעקב מצב הפסקת האש העקרונית בצפון ובדרום, וההמתנה לראות אם העסקה תתגבש עד סופה, או שלא תתקיים בחלקה השני, עיקר ההשפעה בשוק ההון המקומי מגיעה מחו"ל (בעיקר מארה"ב).

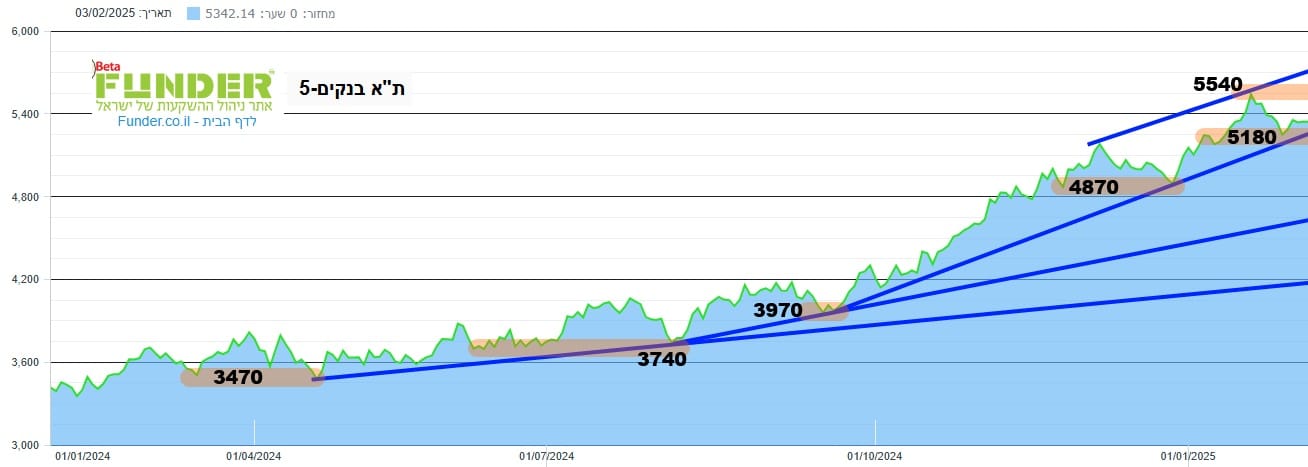

לכן, כאשר החוזים העתידיים, ולאחר מכן הפתיחה עצמה, היו שליליים למדי, שוק המניות המקומי לא יכול היה אלא להציג לנו יום של מימוש וירידות די "רכות". נשאר רגועים ונאמר: כשליש האחוז, במדדים הגדולים, לא מהווה ממש סכנה למגמה החיובית ארוכת הטווח. אגב, מניות הבנקים סגרו כמעט ב-0, וזה מראה על החוזק היחסי של הסקטור, לכן ראינו לנכון לבחון מחדש את ההתנהגות שלו בגרף שנתי:

מן הגרף הזה אנו למדים בהחלט שהסקטור הזה, האהוב כל כך על הזרים, נכנס עכשיו לתקופה של "המתנה דרוכה". ניתן לכמת זאת בדשדוש האופקי בין 5180 ו-5540. אבל, הפעילות של הימים האחרונים (כולל אתמול – 03-02) הרבה יותר צרה מן הרוחב הגדול הזה. נסיעתו של ראש הממשלה לאמריקה תייצב המון אי וודאות. אגב, על רוב הדברים נדע רק כאשר נראה את הפעולות בשטח. אבל, ניתן לבנות על הנשיא האמריקאי "שיברבר" ויגלה לנו טפח אחד לפחות ממה שיסוכם באותן פגישות. אז, מתגובת סקטור הבנקים, נדע איך המשקיעים החכמים והגדולים יבינו את המצב, ויורו לנו את הדרך המגמתית.

ארה"ב: אין ספק שעניין המכסים החדשים מהווה בעיה כלכלית גלובלית חדשה. כזו שלא הייתה קיימת עד כה בכל הממשלים האמריקאיים מאז מלחמת העולם השנייה (חוץ מתקופת נשיאותו הראשונה של טראמפ...). הסיבה לכך פשוטה: הדעה המקובלת היייתה שמכסי הייבוא היו לגורם מכריע בהתארכות השפל הכלכלי של שנות ה-30 של המאה הקודמת. ובכלל, תפיסת הסחר החופשי הייתה לחלק בלתי נפרד מן התפיסה השלטת שהגלובליזציה הינה התקדמות עבור העולם כולו. עכשיו, חוזרים לכלי נשכח ואגרסיבי, עם צמצום מודע של אותה גלובליזציה שגרמה לאיבוד כל כך הרבה מקומות עבודה במדינות המפותחות. חייבים לציין שעדיין לא ברור מה יהיו ההשלכות ארוכות הטווח של השימוש החדש הזה. במיידי, החשש הוא ליצירת אינפלציה במוצרים ובשירותים המגיעים מן המדינות שעליהן מוטל המכס החדש.

וכאשר עניין האינפלציה קשור כל כך למסלול הורדות הריביות, ולתשואות של האג"ח הממשלתי ארוך הטווח, שוק המניות אינו אוהב את העניין ומחליט לרדת. מה גם, שכמו שצייננו כבר בעבר, שוק המניות האמריקאי הגיע, עד תחילת השנה, לדרגות גבוהות במיוחד של קניות יתר, סנטימנט חיובי, ותמחור זועק לשמים. לפחות בחלק המוביל של השוק. אתמול(03-02) קיבלנו נתונים טובים יותר מהצפוי, ואף מעל ה-50 (צמיחה), בכל סקרי מנהלי הרכש (ייצור ושירותים). זה לא השפיע... ויש לזכור שמדובר בשבוע של נתוני תעסוקה (ביום שישי). לכן, התנודתיות איתנו, וצריך להתרגל אליה איכשהו. כללי נוהלי סיכונים? כן, זה הזמן לחזור עליהם ולהדק את רמות הסיכוי-סיכון. סיום היום (03-02):

Dow: -0.28%, S&P500: -0.76%, Nasdaq: -1.20%, Ruseell2000: -1.28%, VIX: 12.84%

פעילות המוסדיים בת"א 35

עבור ה-02-02-2025 (כל הכמויות במיליוני שקלים): אחרי יום חמישי של פקיעה, היה הגיוני לראות שוק רגוע יחסית ביום ראשון (02-02-2025). אבל, על פי הנתונים, זה לא היה כך כל כך ועדיין נשמר בשוק סוג של פעילות יתר. המחזור הכללי עבור כל מניות ת"א 35 הגיע לכדי 641.8 מיליוני שקלים, כאשר הנורמה עומדת סביב ה-500. כמו כן, במוסדיים אנו מצפים לסביב 150 מיליוני שקלים בכל כיוון וקיבלנו בפועל: קניות: 145.5, מכירות: 160.8, נטו: 15.2-. בערך בנורמה אבל עם נטו שלילי שאינו כל כך משמח. כנראה שהמוסדיים חיכו קצת יותר לוול סטריט. המניות שנמכרו הכי הרבה נטו היו טבע (11.3-) ומזרחי טפחות (18.2-), כאשר המניות שנקנו הכי הרבה נטו היו פועלים (7.2) ולאומי (19.1). אגב, כאשר המניות הנרכשות הינן רק בנקים זה מראה בהחלט על זהירות יתר...

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

0.63% |

|

|

0.61% |

|

|

0.49% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

2.33% |

|

|

1.76% |

|

|

1.39% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

13.31% |

|

|

12.10% |

|

|

11.78% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-1.10% |

|

|

-1.10% |

|

|

-1.09% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-1.20% |

|

|

-1.20% |

|

|

-1.12% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-4.76% |

|

|

-4.66% |

|

|

-1.63% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

|

|

|

-0.34% |

|

|

-0.36% |

|

|

-0.34% |

|

|

-0.81% |

|

|

-0.84% |

|

|

-0.12% |

|

|

-0.82% |

|

|

-0.34% |

|

|

-0.99% |

|

|

-0.04% |

|

|

|

|

|

|

|

|

|

|

|

6.93% |

|

|

4.22% |

|

|

3.62% |

|

|

3.58% |

|

|

3.28% |

|

|

3.02% |

|

|

2.67% |

|

|

|

|

|

-4.94% |

|

|

-3.46% |

|

|

-3.03% |

|

|

-3.02% |

|

|

-2.80% |

|

|

-2.73% |

|

|

-2.61% |

|

|

|

|

|

|

|

|

|

|

|

3.58% |

|

|

3.32% |

|

|

2.67% |

|

|

1.86% |

|

|

1.76% |

|

|

1.53% |

|

|

1.51% |

|

|

|

|

|

-4.08% |

|

|

-3.54% |

|

|

-3.42% |

|

|

-3.40% |

|

|

-3.04% |

|

|

-2.99% |

|

|

-2.75% |

|

|

|

|

|

|

|

|

|

|

|

6.93% |

|

|

5.56% |

|

|

5.37% |

|

|

4.80% |

|

|

4.22% |

|

|

4.02% |

|

|

12.46% |

|

|

|

|

|

-9.19% |

|

|

-8.74% |

|

|

-8.20% |

|

|

-6.40% |

|

|

-5.32% |

|

|

-5.05% |

|

|

-4.94% |

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]