כלכלני יוליוס בר

05/02/2025

טראמפ דוחה את הטלת המכסים על מקסיקו וקנדה / תמונה: Dreamstime

טראמפ דוחה את הטלת המכסים על מקסיקו וקנדה / תמונה: Dreamstimeבנקים מרכזיים: ECB & FED

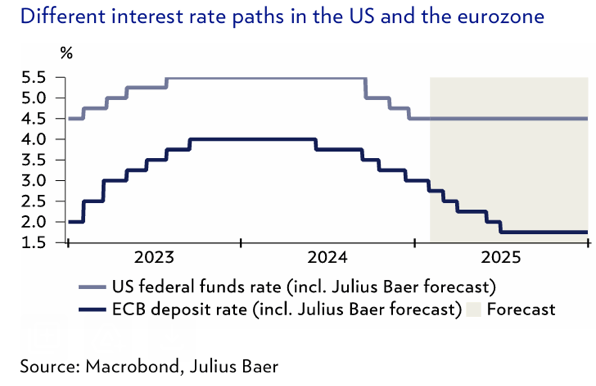

הפד השאיר את עמדת המדיניות שלו ללא שינוי ביום רביעי האחרון, כאשר שמר על טווח הריבית של 4.25%–4.5%. הצהרתו הותאמה בכיוון נצי כשנאמר כי שוק העבודה יציב והוסרה ההצהרה שהאינפלציה "היא בדרך להשגת יעד ה-2% של הוועדה". ההתקדמות בהורדת האינפלציה נעצרה, והצמיחה הכלכלית החזקה מנעה ריכוך בשוק העבודה. נתון ה-GDP (תוצר מקומי גולמי) לרבעון האחרון של 2024 הראה שהכלכלה האמריקאית צמחה ב-2.3% בצורה יציבה, והצמיחה החזקה בצריכה הייתה גורם מרכזי. לפיכך, הפד לא ממהר להוריד את הריביות בהמשך. אי-הוודאות לגבי מדיניות ממשלת טראמפ נמשכת, וכיוון שרוב הצעות המדיניות נתפסות כהוספה לאינפלציה, הן תומכות בהשארת הריביות כפי שהן כעת.

אנו מצפים שהפד יישאר במצב של המתנה לאורך תקופה ארוכה, וישמור את הריבית בטווח היעד הנוכחי של 4.25%–4.5% במהלך 2025. המצב באזור הגיבוי האירופי שונה למדי. ה- ECB הפחית את הריבית ב-25 נקודות בסיס כפי שציפו, יחד עם מסר דובי שהופך את הורדת הריבית הנוספת בפגישה הבאה במרץ לעניין כמעט ודאי. ה- ECB הכיר בכך שהאינפלציה ירדה וכבר לא מהווה איום על יציבות המחירים, בעוד שהסיכונים השליליים לצמיחה תומכים בהקלת מדיניות מוניטרית נוספת. תחזית הצמיחה הרכה לכלכלה האירופית הוכרה ואושרה על ידי נתוני ה- GDP לרבעון הרביעי של 2024, שהראו קיפאון באזור הגיבוי האירופי וחולשה בגרמניה ובצרפת. בו זמנית, ה- ECB נשאר מחויב לגישה הדרגתית בין פגישה לפגישה, מה שעושה את הקטנת הריבית ב-25 נקודות בסיס בפגישות הקרובות למסלול הסביר ביותר. אנו ממשיכים לצפות שה- ECB יוריד את הריבית לפחות עד ל-1.75% ב-2025, ויתחיל לעבור למדיניות מוניטרית תומכת עד אמצע 2025.

הכותבים: דיויד קול, כלכלן ראשי & סופי אולמרט, כלכלנית, יוליוס בר

תעשיית הרכב האמריקאית נפגעת מהמכסים על מקסיקו / קנדה

תעשיית הרכב היא אחת מהתעשיות המושפעות ביותר מהמכסים בהיקף 25% על ייבוא ממקסיקו וקנדה. ההשפעה על הרווחים קשה לכימות בשל גורמים רבים שעשויים להקל על המצב. אנו מניחים שההשפעה על הרווחים עבור שלוש החברות הגדולות בדטרויט (ג'נרל מוטורס, פורד, קרייזלר) תהיה בין 10% ל-20%. ההכרזה על מכסים של 25% על ייבוא ממקסיקו וקנדה לא הייתה הפתעה. עם זאת, בהתחשב כיצד מניות תעשיית הרכב פעלו מאז שדונלד טראמפ ניצח בבחירות נובמבר 2024, אנו מניחים שהמשקיעים עדיין קיוו להגיע לפשרה שתמנע את החלתם. תעשיית הרכב האמריקאית קשורה קשר הדוק למקסיקו ולקנדה, כאשר חלק מהמוצרים אף חוצים את הגבול מספר פעמים. כ-20% מהמכוניות הנמכרות בארה"ב מיוצרות במקסיקו ובקנדה.

בנוסף, 16% מהחלקים המשמשים לרכב מיוצרים בארה"ב מיובאים משני המדינות. לפיכך, יצרניות הרכב הגדולות בדטרויט צפויות להיות החברה המושפעת ביותר. עם זאת, קשה עדיין לכמת את השפעת הרווחים בשל גורמים ממתנים שונים. חברות הרכב צפויות להעביר חלק ניכר מהמכסים לצרכנים, שכן רוב התעשייה, כולל יצרניות אסייתיות ואירופיות, מושפעת מהמכסים. גורם ממתן נוסף עשוי להיות השימוש ביכולת הייצור האמריקאית העודפת עבור חלק מהמוצרים, וכן אופטימיזציה של שרשראות אספקה. שער חליפין נמוך יותר לפסו המקסיקני ולדולר הקנדי, יחד עם אפשרות להטבות חדשות למכוניות מיוצרות בארה"ב, עשויים גם להפחית את ההשפעה על התעשייה. אחרי ששקלנו את הגורמים הממתנים, אנו צופים שהשלוש הגדולות בדטרויט ייתקלו בקשיים של 10%–20% ברווחים בעקבות המכסים על מקסיקו וקנדה. עבור חברות רכב זרות, שמייצרות גם במקסיקו וקנדה, אנו צופים השפעה קטנה של חד-ספרתי ברווחים. חשוב לציין שהמכסה הבאה צפויה להכות את האיחוד האירופי.

הכותב: רוברטו קומינוטו, אנליסט מחקר מניות, יוליוס בר

אגרות חוב: המכסים על מקסיקו וקנדה נדחו בחודש

ארה"ב דחתה את הטלת 25% מכס על קנדה ומקסיקו עד ל-4 במרץ, לאחר ששתי המדינות הסכימו לחזק את מאמציהן במאבק בהגירה לא חוקית ובסחר בסמים. הדחייה הביאה להקלה בשווקים הפיננסיים, כשהדולר הקנדי (CAD) והפסו המקסיקני (MXN) התחזקו מול הדולר האמריקאי, ושיחזרו חלק מההפסדים שנגרמו קודם לכן. הנשיא דונלד טראמפ הסכים לדחות את הטלת המכסים של 25% על קנדה ומקסיקו בחודש, עד ה-4 במרץ, לאחר ששתי המדינות הסכימו לנקוט בצעדים נמרצים יותר נגד הגירה לא חוקית וסחר בסמים. קנדה תסווג את קרטלי הסמים כארגוני טרור ותקים "כוח מכתר" חדש למאבק בפשע מאורגן, הלבנת כספים וסחר בסמים.

מקסיקו הסכימה לשלוח 10,000 חיילי משמר לאומי לגבול, ובכך ענתה על אחת מהדרישות המרכזיות של הנשיא טראמפ. כעת, הפוקוס עובר לסין, כאשר ארה"ב הטילה מכס נוסף של 10% על סין, וסין הגיבה בהטלת מכסים של 10% על נפט וציוד חקלאי אמריקאי, 15% על פחם וגז טבעי נוזלי אמריקאי, ובחינה של גוגל בהקשר להפרות אנטי-תחרותיות. איומי המכסים עדיין לא עברו, אך הדחייה מביאה להקלה בשווקים, שכן מכסים ומלחמת סחר היו פוגעים בצמיחה ובאינפלציה, וייתכן שהם היו דוחפים את קנדה ומקסיקו למיתון. הדולר הקנדי והפסו המקסיקני התחזקו ב-1% מול הדולר האמריקאי.

הכותבת: איריני צקרידו, אנליסטית אגרות חוב, יוליוס בר

אסיה: השלכות DeepSeek על מניות טכנולוגיה אסייתיות

אנו רואים סיכון פחות מידי לגבי תחזית הביקוש לטווח הקצר עבור TSMC (חברת שבבים טייוואנית, יצרנית שבבים מהגדולות בעולם) ומפעלי השבבים היפניים, השוק צפוי ככל הנראה להוריד את ערך המניות על מנת לשקף את חוסר הוודאות הקיימת לגבי העתיד. סגנון העסקים של החברות הסיניות יכול להוביל לתחרות מוגזמת ובסופו של דבר להורדת מחירים. כבר ראינו זאת במהלך השבוע האחרון, אם כי זה צפוי להאיץ את האימוץ כפי שמציינים האנליסטים שלנו ברחבי העולם.

הבשורה של DeepSeek מציינת אבולוציה משמעותית בבינה מלאכותית אך לא לגמרי מהפכה. אנו דנים בהשלכות הבאות על מניות טכנולוגיה אסייתיות. ראשית, אנו משתפים את הדעה של אנליסטי הטכנולוגיה הגלובליים שלנו כי הוצאות ההון של החברות הגדולות עשויות לרדת אם יהיה פחות צורך בכוח חישובי, מה שיביא להשלכות שליליות על אינבידיה. השוק מדבר על ההשפעה לטווח הארוך, כאשר האופטימיסטים טוענים כי מחסום כניסה נמוך יותר ימשוך שחקנים חדשים, דבר שיכול להמריץ את הביקוש לשבבים. אנו לא ממהרים להסיק מסקנות בשלב זה, כיוון שרק הזמן יגיד אילו גורמים יהפכו לכוחות המניעים הגדולים יותר עבור מניות השבבים הגלובליות.

לגבי השפעתו על כיסוי מניות הטכנולוגיה האסייתיות שלנו, אנו לא מצפים לחולשה רבה בביקוש בטווח הקצר ורואים כי הביקוש שאינו קשור ל- AI עשוי להניע צמיחה במחצית השנייה של השנה, לאחר מספר רבעונים של ירידה. אם נביט קדימה ל-2026 ומעבר לו, הביקוש לטווח הארוך יהיה תלוי בכך ששינויים בצרכים של מחשוב מונע ,AI כמו אינפרנס, יצליחו לפצות על הירידה בצורך במחשוב בהכשרה. עם זאת, אנו מסכימים כי השוק יתמחר את אי-הוודאויות הללו על ידי הורדת המכפילים שהמשקיעים מוכנים לשלם. שנית, בין שלושת שלבי ההתפתחות של AI - השקעות (שבבים, כוח, וכו'), אימוץ ושיפור יעילות – האימוץ של AI כמו תוכנה או edge AI עשוי להאיץ, מונע על ידי עקומת עלות שטוחה יותר. מאפיין הקוד הפתוח של DeepSeek-R1 אמור לעזור לאימוץ הטכנולוגיות החדשות הרבה יותר מהר. לדוגמה, Hugging Face השיקה את פרויקט Open-R1 כדי "להנדס אחורה" את המודל של .DeepSeek-R1 ייתכן שיהיה סיבוב סקטורי לכיוון חברות תוכנה בתוך שרשרת הערך של הבינה המלאכותית.

שלישית, מנקודת המבט הסינית במעגל החיים של המוצר המסורתי, אנו מצפים ליותר שחקנים חדשים בקנה מידה קטן שיתחרו עם האינטרנט הסיני. הדבר עשוי להוביל ללחץ מחירים גדול יותר בעתיד, במיוחד בהתחשב בעקומת עלות נמוכה יותר. בעוד שאנו סבורים כי זה עשוי להיות פסימי מדי, חלק מהמשקיעים מתחילים לדאוג מסיכון של קונגרומרטיזציה אם מחסום הכניסה ל AI- ימשיך לרדת. כל זה נאמר, ההתראה העיקרית לכל הטיעונים הללו הנוגעים לשחקני ה-AI הסיניים היא זמינות השבבים. החל מ-A100/H100 ועד ,A800/H800 וושינגטון הרחיבה בהצלחה את איסור השבבים שלה על סין. על פי דיווח בבלומברג הממשל האמריקאי עשוי לשקול גם הגבלות על שבבי H20 אשר אנו מאמינים כי הם משחקים תפקיד מרכזי בתהליך ההכשרה של .DeepSeek

הכותבים: ריצ'רד טאנג, אנליסט מחקר מניות אסיה& לואיס לי, אנליסט מחקר מניות אסיה, יוליוס בר