מורן שקד

06/02/2025

מידרוג מותירה על כנו דירוג Baa1.il לאגח שהנפיקה צ.מ.ח המרמן / תמונה: Dreamstime

מידרוג מותירה על כנו דירוג Baa1.il לאגח שהנפיקה צ.מ.ח המרמן / תמונה: Dreamstimeצ.מ.ח המרמן בע"מ

|

דירוג מנפיק |

Baa1.il |

אופק הדירוג: יציב |

|

דירוג סדרות |

Baa1il |

אופק הדירוג: יציב |

מידרוג מותירה על כנו דירוג Baa1.il לאגרות חוב (סדרות ו', ז', ח') שהנפיקה צ.מ.ח המרמן בע"מ (להלן: "החברה") וכן קובעת דירוג זהה למנפיק. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ו' |

1158633 |

Baa1.il |

יציב |

30/06/2025 |

|

ז' |

1186402 |

Baa1.il |

יציב |

31/12/2027 |

|

ח' |

1204197 |

Baa1.il |

יציב |

31/12/2029 |

שיקולים עיקריים לדירוג

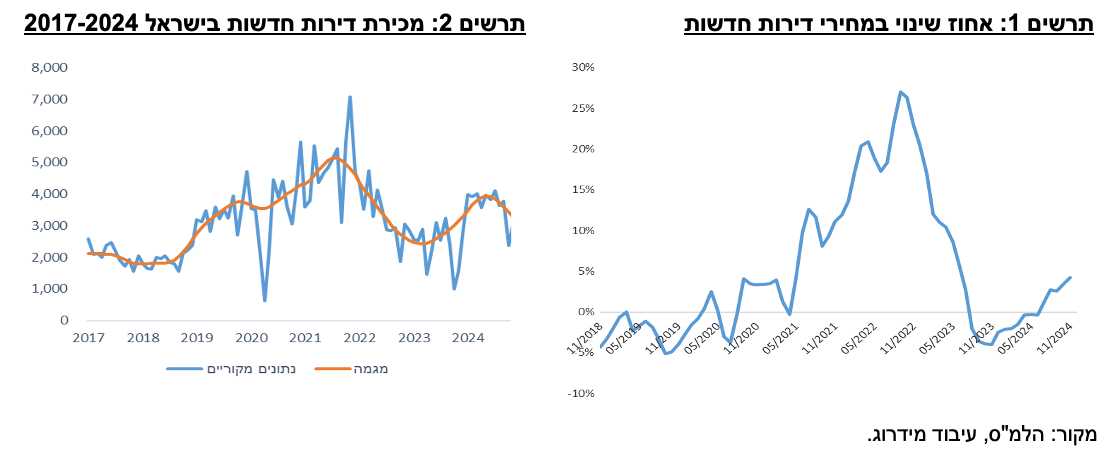

תנודתיות ואי וודאות גבוהות צפויות ללוות את הענף גם בשנה הקרובה ברקע הריבית הגבוהה והשלכות המלחמה על הביקוש וההיצע בענף. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחת האוכלוסייה ועל ביקוש מצד משקיעים לצורך השכרה. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך של המקרקעין, המעלה חשיפה לסיכון ביקוש ומחיר. עפ"י נתוני הלמ"ס, ב-11 החודשים הראשונים של שנת 2024 חלה עלייה של 57.6% במספר הדירות החדשות שנמכרו בישראל בהשוואה לתקופה המקבילה אשתקד (אשר כוללת את השפעת מלחמת חרבות ברזל). עם זאת, מגמת ההתחזקות במכירות של דירות חדשות נחלשה, והמכירות בחודשים ספטמבר-נובמבר משקפות ירידה של 20.6% בהיקף העסקאות בהשוואה לשלושת החודשים שקדמו להם. העלייה בהיקף המכירות של דירות חדשות מאז תחילת השנה נובעת מחולשת המכירות שאפיינה את שנת 2023 בשל עליות הריבית באותה שנה, ובהמשך בשל פרוץ המלחמה, וכן היא נתמכת במבצעי תשלומים מצד יזמים, והיא הובילה לעלייה מחודשת במדד מחירי הדירות של הלמ"ס, זאת ברקע גם חולשה בהיקף התחלות הבנייה והתארכות משך השלמת הפרויקטים בשל מחסור בעובדים. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים באשר לקצב ביצוע הפרויקטים לתקופת המכירות ולעלויות הפרויקטים.

גידול בהיקף יח"ד בביצוע ובתכנון תוך ריכוזיות הפרויקטים. נכון ליום 30.09.2024 לחברה 6 פרויקטים בביצוע בהיקף של כ- 1,582 יח"ד למכירה, חלק החברה כ- 635 יח"ד, לעומת 5 פרויקטים בביצוע בתקופה המקבילה לשיווק של 897 יח"ד. מרבית הפרויקטים נמצאים באזור המרכז. הפרופיל העסקי מושפע לחיוב משיעור מכירות ממוצע גבוה מול ביצוע (49% לעומת 38% ל-30.09.2024), אשר צפוי להשתפר לאחר שיווק יח"ד מסוג מחיר למשתכן בפרויקט מכבי יפו. בהתאם לתרחיש הבסיס, במהלך 2025-2026 צפויים להיכנס לביצוע 5 פרויקטים המצויים בשלבי תכנון, בהיקף של כ- 667 יח"ד לשיווק, חלק החברה כ- 514 יח"ד. החשיפה לפרויקט עיקרי מבין הפרויקטים בביצוע ובתכנון (במונחי הכנסות צפויות) עומדת על 26% (נווה גן א'), והחשיפה לשלושת הפרויקטים העיקריים עומדת על 52%. צבר החברה לפרויקטים עתידיים הינו סביר ונאמד על ידי מידרוג בכ- 2,630 יח"ד חלק החברה), עיקרו באזור המרכז. מרבית הפרויקטים מתבצעים עם שותפים, באופן שתורם להיקף ולתמהיל הפרויקטים. בכל הפרויקטים, החברה הינה גם הקבלנית המבצעת, מה שמאפשר לה להציע ערך מוסף לשותפיה, מגדיל הכנסותיה ותומך ברווחיותה הגולמית המצרפית. עם זאת, החברה מדווחת על שחיקה ברווחיות הגולמית במגזר ביצוע עבודות בניה בפרויקטים בביצוע, כתוצאה מהשפעות המלחמה והתייקרות עלויות כח האדם וקבלני משנה, כאשר מרבית חוזי העבודה מול השותפים הינם פאושלים ובשל כך החברה סופגת את ההתייקרות.

צפי לגידול בהיקף ההכנסות מפרויקטים במקביל לשחיקה ברווחיות הגולמית. היקף הכנסות מותאם (כולל איחוד יחסי של חברות כלולות במגזר מכירת דירות) של החברה בארבעת הרבעונים עד 30.09.2024 עמד על כ- 280 מ' ₪ בהשוואה לכ- 230 מ' ₪ בשנת 2022. על-פי תרחיש הבסיס של מידרוג, היקף הכנסות מותאם במגזר זה בשנת 2024 צפוי לעמוד על כ- 300 מ' ₪, שהינו נמוך ביחס לדירוג ובשנים 2025-2026 צפויה לחול עלייה לטווח הכנסות של 450-600 מ' ₪ לשנה, בעקבות התקדמות פרויקטים בביצוע ופתיחה של פרויקטים חדשים. שיעור רווח גולמי מותאם במגזר מכירת דירות עמד בממוצע על כ- 25% בשנים 2021-2023. להערכת מידרוג, הרווחיות הגולמית במגזר צפויה להישחק בשנים 2025-2026 ולעמוד בטווח 18%-20%, כתוצאה מתמהיל פרויקטים עם רווחיות נמוכה יחסית.

יחס EBIT להוצאות מימון צפוי להיוותר חלש יחסית בשנה הקרובה אך להשתפר בהמשך עם הגדלת היקף הביצוע. יחס כיסוי EBIT מותאם לריבית (כולל דיבידנד מסיוון ביצוע) הסתכם בשנת 2023 ב-1.0 וכ- וב-0.7 לתקופה של 12 החודשים שהסתיימו ביום 30.09.2024. יחס זה צפוי לעמוד על 0.9-1.0 בשנים 2024-2025 ולהשתפר לטווח של 1.0-1.6 בשנים 2025-2026 בעקבות גידול ב-EBIT, כתוצאה מהגדלת היקף ההכנסות מפעילות היזום, גידול ברווח הגולמי מבנייה לאחרים ואכלוס נכס מניב הולמס פלייס חדרה. הוצאות הריבית של החברה בשנת 2023 נאמדות בכ- 67 מ' ₪ וצפויות להסתכם בטווח 65-70 מ' ₪ לשנה, בשנתיים הבאות. יחס המינוף חוב נטו ל- CAP נטו, נכון ליום 30.09.2024 עמד על כ-64% (65% באיחוד יחסי של חברות כלולות, למעט סיוון ביצוע) ובהתאם לתרחיש הבסיס של מידרוג צפוי לעמוד בטווח 65%-63%, שהינו טוב יחסית לרמת הדירוג.

מדיניות נזילות שמרנית אך מדיניות החלוקה יכולה לבוא על חשבון הגמישות הפיננסית. מדיניות המינוף של החברה הינה חוב נטו ל-CAP נטו של עד 65% (ללא איחוד יחסי של חברות כלולות). החברה מחלקת דיבידנד בקביעות, עם מדיניות חלוקה של עד 33% מרווח נקי. החלוקה נתמכת בקבלת דיבידנד עקבית מסיוון ביצוע. נזילות החברה בולטת לטובה ושמרנית ביחס לשימושים העיקריים ונשענת בעיקר על יתרות נזילות מהותיות בקופת החברה ומסגרות אשראי חתומות בלתי מנוצלות בהיקף של 60 מ' ₪. אלו צפויות לכסות במידה טובה את צורכי השקעות ההון העצמי של החברה בפרויקטים, מעבר לעודפים הצפויים מפרויקטים שיסתיימו, את ההוצאות השוטפות, חלויות קרן אג"ח בסך כ-130 מ' ₪ עד לתום שנת 2025, וכן חלוקת דיבידנד.

ככל שתושלם רכישת השליטה בחברה בידי קבוצת עזריאלי יהיה בכך לשפר את סיכון האשראי של החברה והדבר עשוי להוביל לשיפור הדירוג. ביום 03.11.2024 דיווחו החברה וקבוצת עזריאלי בע"מ (Aa1.il) על פנייתה של קבוצת עזריאלי לחברה בהצעה לניהול מו"מ לרכישת מלוא מניות החברה מידי הציבור בתמורה לכ- 635 מ' ₪, בכפוף להתאמות לאחר בדיקת נאותות. בעלי השליטה בחברה יהיו רשאים להצטרף למכירה באותם תנאים של יתר בעלי המניות, ובאופן שחלקם לאחר העסקה לא יפחת מ- 33.33%. במקביל התקשרו עזריאלי ובעלי השליטה בחברה במזכר עקרונות לא מחייב המסדיר את מערכת היחסים ביניהם ביחס להמשך החזקתם בחברה וניהולה לאחר העסקה. השלמת העסקה אינה וודאית ומותנית בתהליך בדיקת נאותות, אישור העסקה בידי האורגנים השונים בשתי החברות, ולרבות בעלי מניות המיעוט בחברה וכן התקיימות תנאים מתלים שונים. להערכת מידרוג, עזריאלי מעוניינת לרכוש את צמח כפלטפורמת חדירה לתחום המגורים בישראל, אשר עשוי להוות עבורה מנוע צמיחה והשלמה לפעילות הייזום של הקבוצה בפרויקטים בעירוב שימושים. מידרוג מעריכה כי ככל שהעסקה תושלם יהיה בכך לשפר את סיכון האשראי של החברה, בשל אחזקת השליטה מצד בעלת מניות איתנה מאוד, בדגש על שיפור הגמישות הפיננסית ופוטנציאל להגדלת היקף הפעילות. מידרוג תוסיף לעקוב אחר התפתחות התהליך לעסקה ואסטרטגיית הקבוצה לאחריה.

תרחיש הבסיס של מידרוג מניח, בין היתר, השקעת הון עצמי בפרויקטים בתכנון ומשיכת עודפים מפרויקטים בביצוע, פירעון הלוואות ליווי בפרויקטים בהתאם להנחת קצב המכירות ומנגד, נטילת הלוואות לצורך מימון פרויקטים בתכנון, הנבה מנכסים מניבים, קבלת דיבידנד מחברות מוחזקות, פירעון קרן אגרות החוב בהתאם ללוח הסילוקין, גיוס אגרות חוב, חלוקת דיבידנד לבעלי המניות, ותחילת ביצוע של פרויקטים חדשים. כמו כן, תרחיש הבסיס כולל איחוד יחסי של חברות המוצגות לפי שיטת השווי המאזני (למעט סיוון ביצוע). במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות ביחס להיקפי מכירות ולקצב ביצוע הפרויקטים ולא הובאה בחשבון הנחה לירידה בריבית בנק ישראל.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי היחסים הפיננסיים של החברה לא יחרגו מתחזיות מידרוג וכי היקף הפעילות של החברה לא יפחת במידה מהותית מהערכות מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה מהותית ומתמשכת ברמת המינוף של החברה.

שיפור ביחס EBIT להוצאות ריבית.

גידול בהיקף הכנסות מפעילות היזום למגורים (מכירת דירות).

רכישת החברה על יד קבוצת עזריאלי בע"מ.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ברמת חוב נטו לקאפ נטו לאורך זמן מעל 70%.

אי-שמירה על נזילות ו/או מסגרות אשראי פנויות בהיקף מספק לצורך שירות החוב.

חלוקת דיבידנדים באופן שיפגע בפרופיל הסיכון של החברה.

צ.מ.ח המרמן בע"מ (מאוחד)* - נתונים פיננסיים עיקריים, מיליוני ₪.

|

30/09/24 LTM |

31/12/23 |

31/12/22 |

31/12/21 |

31/12/20 |

31/12/19 |

||||||||

|

סך הכנסות מגזר מכירת דירות |

150 |

140 |

179 |

313 |

274 |

469 |

|

||||||

|

שיעור רווח גולמי מגזר מכירת דירות |

16% |

25% |

22% |

25% |

31% |

17% |

|

||||||

|

חוב פיננסי |

1,006 |

961 |

1,123 |

882 |

467 |

549 |

|

||||||

|

מזומנים שווי מזומנים |

149 |

128 |

79 |

171 |

75 |

44 |

|

||||||

|

חוב נטו ל- CAP נטו |

64% |

63% |

70% |

64% |

57% |

68% |

|

||||||

|

EBIT להוצאות ריבית |

0.7 |

1 |

1.2 |

2.1 |

4.0 |

2.3 |

|

||||||

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, דצמבר 2024". * הנתונים בטבלה לעיל מוצגים על פי דוחותיה הכספיים המאוחדים של החברה. במקביל, נתונים שונים בדוח מוצגים על בסיס איחוד יחסי של חברות כלולות (למעט סיוון ביצוע) בהתאם למצויין לצד כל נתון.

פירוט השיקולים העיקריים לדירוג

מאפייני ענף הייזום למגורים בישראל משליכים לשלילה על יציבות סביבת הפעילות, אשר מאוימת בטווח הקצר והבינוני בשל הריבית הגבוהה והשלכות המלחמה

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המדינה. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור בשל הליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של היקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 8 החלטות של הבנק המרכזי - האחרונה שבהן ב-06 בינואר 2025. יחד עם זאת, בנק ישראל מציין כי להערכתו הריבית צפויה לרדת לרמה של 4.25%-4.0% ברבעון הרביעי של 2025, כתוצאה מהתמתנות צפויה של האינפלציה במחצית השניה של שנת 2025. בחודש ינואר 2025 בנק ישראל עדכן כי התוצר צמח במהלך שנת 2024 בכ- 0.6% וצפוי לצמוח בשנת 2025 בכ-4% וב-2026 ב-4.5%. התחזית גובשה תחת הנחה שההשפעה הכלכלית הישירה של המלחמה תימשך עד סוף הרבעון הראשון של 2025. הבנק המרכזי מדגיש את מגבלות ההיצע במשק המקומי כגורם מגביל בצמיחת המשק, ובמידה רבה המחסור בעובדים בענף הבנייה, דבר אשר להערכתו יפתר במהלך שנת 2026. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 עמדה על 3.4% (לעומת 3.8% בתחזית מאוקטובר) ואילו במהלך שנת 2025 היא צפויה להתמתן ל- 2.6% (ירידה של 0.2% מהתחזית הקודמת) לרמה של 2.3% בשנת 2026. שוק העבודה נותר הדוק לאור ההיצע בשוק העבודה בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחב, אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, עמד על 3.5% בשנת 2024 וצפוי לרדת לרמה 3.1% בשנים 2025 ו-2026, כתוצאה מצמצום מספר משרתי המילואים, אשר ישפר את ההיצע שוק העבודה ויתמוך בהתאוששות בענף התעסוקה.

לאור עליית הריבית, עדכון שיעור מס הרכישה וכן ברקע עליות חדות במחירי הדירות בשנים האחרונות, במהלך המחצית השנייה של שנת 2022 החלה היחלשות בהיקף העסקאות בשוק המגורים ובתוך כך ירידה במכירה של דירות חדשות בשל הפגיעה ביכולת הקנייה של הרוכשים. מלחמת "חרבות ברזל" שפרצה בחודש אוקטובר 2023 הובילה לבלימה חדה בהיקף רכישת דירות בחודשים אוקטובר-נובמבר 2023. מאז דצמבר 2023 ניכרת התאוששות בהיקף העסקאות, בעיקר ברכישת דירות חדשות, כאשר עפ"י נתוני הלמ"ס , נתוני המגמה של סך הדירות החדשות שנמכרו מצביעים כי מחודש ספטמבר 2021 ועד מאי 2023 נצפתה ירידה חודשית ממוצעת של 3.6% היקף הרכישות של דירות חדשות ואילו מיוני 2023 ועד מאי 2024 נצפתה עלייה בקצב של 3.5% בממוצע לחודש. החל מיוני 2024 המגמה חוזרת לירידה של 3.0% בממוצע בסך הדירות החדשות שנמכרו. הגידול במכירות הדירות החדשות נתמך בשיפור תנאי הרכישה לרוכשי דירות באמצעות מבצעי מימון, במסגרתם עיקר התשלום בגין הדירה משולם עם מסירת הדירה (כדוגמת 20/80) או שהיזם נושא במימון התשלומים לרכישת הדירה עד מסירתה (הלוואות קבלן). מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם עליה של 7.8% בחודשים אוקטובר-נובמבר 2024 לעומת התקופה המקבילה אשתקד. מדד מחירי הדירות החדשות בלבד רשם עלייה בשיעור של 4.2% בין תקופות אלה. מגמת העלייה במחירי כלל הדירות נרשמה בכל אחד מהחודשים מאז תחילת שנת 2024.

בצד ההיצע, על פי נתוני הלמ"ס, מלאי הדירות החדשות למכירה עמד על כ- 71 אלפי יח"ד בסוף חודש נובמבר 2024, ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תמכרנה) הינו 21.4 חודשים, כ-32.2% מהמלאי למכירה נמצא במחוז תל אביב וכ- 24.4% במחוז המרכז. בהשוואה לאוקטובר אשתקד, חל גידול של 11% במלאי הדירות שנותרו למכירה אולם הוא נותר יציב בהשוואה לחודש הקודם. על פי נתוני הלמ"ס , מספר התחלות הבנייה של דירות הסתכם בכ- 58.5 אלף יח"ד (53.4 א' נטו ) ב-12 החודשים שהסתיימו בחודש ספטמבר 2024, ירידה של 9.7% בהשוואה לתקופה המקבילה אשתקד. ברבעון השלישי של שנת 2024 נרשמה ירידה של 9.3% במספר התחלות הבנייה בהשוואה לרבעון השלישי אשתקד. מנתוני הלמ"ס עולה כי עיקר הירידה בהתחלות הבנייה בתקופות שהוזכרו נרשמה בדירות במסלול סבסוד ממשלתי ואילו בדירות שוק חופשי נרשמה ירידה מתונה יותר. בהיבט התפעולי, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, חלה פגיעה במשך זמן הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם וכן גידול בעלויות מימון שכר דירה לדיירים בפרויקטים של התחדשות עירונית. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על יזמי הנדל"ן שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ועל יחס כיסוי הריבית בפרט.

הפרופיל העסקי הולם את רמת הדירוג, גידול בהיקף הפעילות כתוצאה מהרחבת היקף הפרויקטים בביצוע, לצד שחיקה ברווחיות הגולמית

נכון ליום 30.09.2024 לחברה 6 פרויקטים בביצוע בהיקף של כ- 1,582 יח"ד למכירה, חלק החברה כ- 635 יח"ד, לעומת כ-5 פרויקטים בביצוע בתקופה המקבילה לשיווק של 897 יח"ד. הפרויקטים מוחזקים ברובם יחד עם שותפים, בד"כ בשיעורים שווים, ונמצאים באזור המרכז: ת"א, רמת גן ורמת השרון, מלבד פרויקט אחד בנהריה. בין הפרויקטים הבולטים: נווה גן שלבים א' וב' ברמה"ש, יפו תל אביב והשקמה על שפת האגם בפארק הלאומי ברמת גן. שיעור הביצוע הממוצע עומד על 38% ושיעור המכירות הממוצע עומד על 49%, כאשר היקף הדירות בביצוע שטרם נמכרו הינו כ- 809 יח"ד (לפי 100%), מתוכם כ-336 יח"ד מסוג מחיר למשתכן בפרויקט יפו תל אביב. התרומה העיקרית לשיעור המכירות הגבוה מגיעה מהפרויקטים ברמת השרון-נווה גן א' ו- ב' המצויים בביצוע מוקדם עם שיעורי מכירות גבוהים של 69% ו-76%, בהתאמה, כתוצאה מפרי סייל של הדירות. מלבד הפרויקטים בביצוע, אין בידי החברה מלאי דירות גמורות למכירה בהיקף משמעותי.

בהתאם לתרחיש הבסיס, במהלך השנים 2025-2026 צפויים להיכנס לביצוע 5 פרויקטים המצויים בשלבי תכנון, בהיקף של כ- 667 יח"ד לשיווק, חלק החברה כ- 514 יח"ד. בין הפרויקטים נמצאים מצפה רינה שלבים א' ו-ב' לשיווק של 360 יח"ד, אכזיב שלב ד' ו-ה' לשיווק של 249 יח"ד וסבוראים 2-4 בת"א לשיווק של 58 יח"ד.

בכל הפרויקטים, החברה הינה גם החברה הקבלנית המבצעת (בעלת רישיון קבלן ג' 5), מה שמאפשר לה להציע ערך מוסף לשותפיה, מגדיל את הכנסותיה ותומך ברווחיותה הגולמית המצרפית.

צבר החברה לפרויקטים עתידיים הינו סביר ונאמד על ידי מידרוג בכ- 2,630 יח"ד (חלק החברה). צבר הפרויקטים העתידיים כולל קרקעות עם תב"ע מאושרת ובקידום והסכמים בתוקף עם בעלי דירות לפרויקטים בתחום ההתחדשות העירונית אשר מותנים בהליכי תכנון העשויים להיות מורכבים ולהמשך זמן רב. החברה מקדמת פרויקטים נוספים בהיקף מוערך של 1,780 יח"ד (חלק החברה), אך אלו פרויקטים ללא תב"ע, או ששיעור חתימות הדיירים בהם אינו מספק ולכן לא נלקחו בחשבון בהיקף הצבר. צבר הפרויקטים הינו בעיקר באיזור המרכז: ת"א, גבעתיים, הוד השרון, חולון וכן בערים גדולות נוספות כגון חיפה, נתניה, נהריה ועוד, אשר פונים לפלח אוכלוסייה רחב יחסית.

היקף פעילות החברה ומאפייני ענף הפעילות גוזרים תנודתיות יחסית בהכנסות לאורך השנים. היקף הכנסות מותאם (כולל איחוד יחסי של חברות כלולות במגזר מכירת דירות) במגזר מכירת דירות בארבעת הרבעונים שעד 30.09.2024 עמד על כ- 280 מ' ₪ בהשוואה לכ- 230 מ' ₪ וכ-214 מ' ₪ לשנים 2022 ו-2021, בהתאמה. על-פי תרחיש הבסיס של מידרוג, היקף הכנסות מותאם במגזר זה בשנת 2024 צפוי להסתכם בכ- 300 מ' ₪, שהינו נמוך ביחס לדירוג. בשנים 2025-2026 צפויה לחול עלייה בהכנסות לרמה של 450-600 מ' ₪ לשנה בעקבות התקדמות פרויקטים ופתיחה של פרויקטים חדשים, בדגש על הכרה בהכנסות מהפרויקטים נווה גן א' וב' אשר הינם עם שיעור מכירות גבוה ביחס לביצוע, פרויקט מכבי יפו ומצפה רינה שלב א'.

שיעור רווח גולמי מותאם במגזר מכירת דירות עמד בממוצע על כ- 25% בשנים 2021-2023. להערכת מידרוג, הרווחיות הגולמית במגזר צפויה להישחק בשנים 2025-2026 ולעמוד בטווח של 18%-20%, כתוצאה מתמהיל פרויקטים עם רווחיות נמוכה יותר: נווה ג' ב' עם שיעור רווחיות חזוי של 14%, מכבי יפו עם 16% ומצפה רינה שלבים א' וב' עם שיעור רווחיות של 14%. הרווחיות הגולמית של החברה במגזר מכירת דירות מושפעת לחיוב מהיותה קבלן ביצוע בפרויקטים שהיא מבצעת עבורה ועבור אחרים. החברה נהנית מהמרווח הקבלני שנותר בידיה בגין חלקה בפרויקטים, נוסף לרווח הקבלני משותפיה לפרויקטים (שאינו נכלל ברווחיות הגולמית לעיל אלא חלק ממגזר הביצוע). יחד עם זאת, החברה מדווחת על שחיקה ברווחיות הגולמית במגזר ביצוע עבודות בניה בפרויקטים בביצוע, כתוצאה השפעות מלחמת חרבות ברזל. לדברי החברה, עלויות כח האדם וקבלני משנה התייקרו ב-15-20%. מרבית חוזי העבודה מול השותפים הינם פאושלים ובשל כך החברה סופגת את ההתייקרות בצד הביצוע בהסכמים שנחתמו טרם להתייקרות.

האחזקה בסיון ביצוע, למרות הסיכון הענפי, היוותה גורם חיובי בפרופיל הסיכון של החברה בהיותה בעלת תרומה לרווח ולתזרים החברה

החברה מחזיקה 50% בחברת סיון ביצוע בע"מ שמבצעת עבודות קבלנות עבור מזמיני עבודות שאינם החברה. תחום שירותי הקבלנות מאופיין על ידי מידרוג בסיכון עסקי גבוה ביחס לענף הייזום למגורים בשל פעילות פרויקטלית תנודתית ורווחיות חלשה יחסית לאורך זמן. יחד עם זאת, סיוון הציגה רווחיות גולמית טובה יחסית לענף, אשר נעה בשנים האחרונות בין 12-18 אחוז ממכירות, אך בשנתיים האחרונות היא נשחקה לרמה של 10-8 אחוז, בין היתר מהשפעת מלחמת חרבות ברזל. לסיוון אין חוב פיננסי, היא בעלת מוניטין כחברה מבצעת ומחזיקה בנזילות בהיקף משמעותי, אשר נכון ל-30.09.2024 כוללת כ- 86 מ' ₪ מזומנים ותיק ני"ע בסכום של כ- 75 מ' ₪. משנת 2021 סיוון חילקה לבעלי מניותיה דיבידנדים בהיקף מצטבר של 150 מ' ₪, שהוביל לשחיקה בהונה העצמי.

יחס המינוף צפוי להישמר יציב ברמה גבוה יחסית להיקף הפעילות, ויחסEBIT להוצאות ריבית עשוי להשתפר בשנתיים הקרובות עם הצפי לגידול בהכנסות וברווח

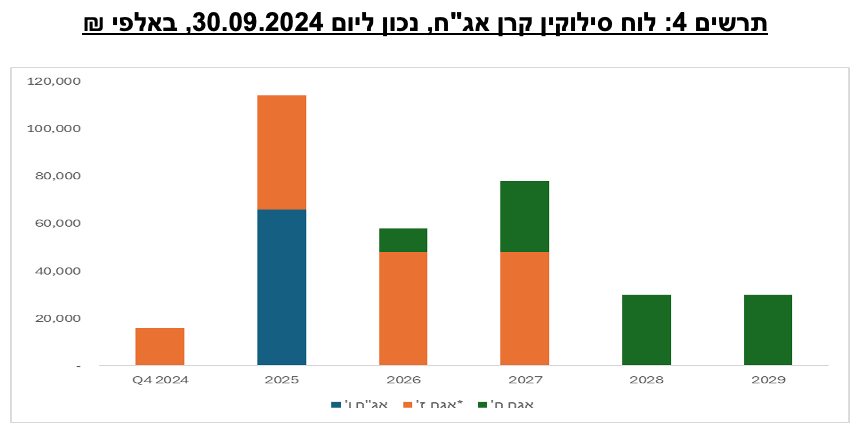

נכון ל-30.09.2024 לחברה חוב פיננסי ברוטו מאוחד של כ- 1,005 מ' ₪, מכך כ- 326 מ' ₪ אג"ח בריבית שקלית קבועה והיתר חוב בנקאי הנובע בעיקר מפרויקטים בליווי ומימון קרקעות, אשר נושא ריבית פריים בתוספת מרווח. בנוסף, לאותו מועד, חלקה היחסי של החברה בחוב חברות כלולות עמד על כ-59 מ' ₪. יחס המינוף של החברה חוב נטו ל- CAP נטו, נכון ליום 30.09.2024 עמד על כ-64% (כ- 65% באיחוד יחסי של חברות כלולות, למעט סיוון ביצוע), לעומת כ-63% ב-31.12.2023 וכ- 70% ליום 31.12.2022. הירידה במינוף בשנת 2023 נבעה בעיקר בזכות מכירת פרויקט בנוי לדיור להשכרה בכרמיאל תמורת כ- 134.7מ' ₪ ופתיחת ליווי בנקאי בפרויקטים נווה גן א' ו- ב' שאפשרו לחברה לפרוע אשראי מתקבולי רוכשים. כמו כן בתקופה 1-9/2024 קיבלה החברה דיבידנדים מסיוון ביצוע בסך כ- 15 מ' ₪ וחילקה דיבידנדים לבעלי המניות בסך כ- 10.6 מ' ₪. לאחר תאריך המאזן חולקו לבעלי המניות 2.4 מ' ₪ נוספים. בהתאם לתרחיש הבסיס של מידרוג הכולל בין היתר, השקעת הון עצמי בפרויקטים ומשיכת עודפים מפרויקטים, קבלת דיבידנדים מסיוון ביצוע, אמורטיזציה של הלוואות, פירעון וגיוס אג"ח וחלוקת דיבידנדים לבעלי המניות, יחס המינוף צפוי לעמוד בטווח 65%-63%.

יחס הכיסוי EBIT להוצאות ריבית (כולל עלויות אשראי שהוונו לנכסים כשירים) מותאם (כולל דיבידנד שהתקבל מסיוון ביצוע), עמד בשנת 2023 על כ-1.0 וירד ב- 12 החודשים שעד 30.09.2024 לכ- 0.7. עיקר הירידה ביחס מגיעה על רקע הקיטון בהיקף הרווח הגולמי מפעילות יזום למגורים ובהיקף הדיבידנד שהתקבל בשנת 2024 מחברות מוחזקות, לעומת שנת 2023. יחס הכיסוי צפוי לעמוד סביב 1.0 בשנים 2024-2025 ולהשתפר עוד לאורך 2025-2026 ל-1.6. השיפור ביחס צפוי בעיקר בעקבות גידול ב-EBIT בשנים 2025-2026 כתוצאה מהגדלת היקף ההכנסות מפעילות היזום, גידול ברווח הגולמי מבנייה לאחרים ואכלוס נכס מניב הולמס פלייס חדרה. הוצאות הריבית של החברה לשנת 2024 נאמדות בכ-70 מ' ₪ בהשוואה לכ- 67 מ' ₪ בשנת 2023. הוצאות הריבית צפויות לנוע סביב 65 מ' ₪ לשנה בשנים 2025-2026. באמידת הוצאות המימון העתידיות לא נלקחה הנחה של ירידה בריבית בנק ישראל. היציבות הצפויה בהוצאות המימון היא לאור זאת שהחברה לא רכשה קרקעות במהלך השנתיים האחרונות ולאור הצפי לכניסה לליווי של פרויקטים בתכנון והקטנת אשראי בעקבות תקבולי מכירות.

מדיניות נזילות שמרנית לצד מינוף גבוה יחסית הנובע בין השאר מחלוקת דיבידנדים עקבית

מדיניות המינוף של החברה הינה להגביל את יחס המינוף חוב נטו ל-CAP נטו של עד 65% (ללא איחוד יחסי של חברות כלולות), החברה מציינת שככל שתיקרא בדרכה הזדמנות עסקית, היא תגדיל זמנית את שיעור המינוף נטו לרמה של עד 70%. להערכת מידרוג, מדיניות הדיבידנד של החברה יכולה לבוא על חשבון הגמישות הפיננסית של החברה עם מדיניות חלוקה של לפחות 33% מהרווח הנקי (ללא שערוכים). יוער שהחברה מחלקת דיבידנדים בקביעות וב-5 שנים האחרונות חילקו דיבידנדים בהיקף של כ-90 מ' ₪. החברה מאופיינת בניהול נזילות שמרני יחסית, עם מדיניות לשמירה על יתרות נזילות בטווח של 80-100 מ' ₪, שמירה על מסגרות סולו פנויות בהיקף של 60 מ' ₪ וגמישות פיננסית בדמות נכסים מניבים שאינם משועבדים או שנמצאים בשיעור מימון יחסית נמוך.

מקורות ושימושים של החברה לתקופה שהחל מ- 30.09.2024 ועד 31.12.2025 (5 חמישה רבעונים) כוללים כדלקמן: יתרות הנזילות של החברה (מאוחד) ליום 30.09.2024 בסך של 149 מ' ₪ ומסגרות אשראי פנויות בסך כ- 60 מ' ₪ כנזכר לעיל. בנוסף, לחברה צפויים עודפים מפרויקטים בביצוע בהיקף משוער של כ- 150 מ' ₪ במהלך שנת 2025. מקורות אלו צפויים לשמש את החברה למול עומס גבוה יחסית של פירעונות קרן אג"ח בין התקופה 30.09.2024-31.12.2025 בהיקף של כ- 130 מ' ₪, השקעות הון עצמי בפרויקטים, מימון הוצאות מימון, הנהלה וכלליות וחלוקת דיבידנדים בהתאם למדיניות החברה. בהתאם, מידרוג מעריכה כי נזילות החברה צפויה להיוותר טובה ביחס לשירות החוב.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה בתחום יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ופעילות החברה בתחום ההתחדשות העירונית. בתחום ייזום הנדל"ן קיימת חשיפה לסיכונים חברתיים בדמות מחאות על מחירי הדיור וסיכונים רגולטורים וחקיקה כגון תיקונים בחוק המכר ביחס להצמדת מדד תשומות הבניה למחיר הדירה, פיצוי לרוכשים בעת איחור במסירת דירות, שינוי מס הרכישה למשקיעים,. מדיניות משתנה בין ראשויות מקומיות בתחום ההתחדשות העירונית וכו'.

החברה מבצעת את הפרויקטים שלה בעצמה ולכן חשופה לסיכוני בטיחות של פועליה בשטח ולסביבת הפרויקט.