אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

09/02/2025

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstime

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstimeסקירת מאקרו של מיטב בית השקעות - עיקרי הדברים

ישראל

סקר העסקים מצביע על המשך שיפור במשק ועל האצה בעליות מחירים. העלנו את התחזית לאינפלציה ב-12 החודשים הבאים מ-2.8% ל-2.9%.

על פי הרכישות בכרטיסי אשראי היומיות, הצריכה הפרטית המשיכה להשתפר גם בחודש ינואר.

התפתחות בכמות המשרות וביצוא שירותי ההיי טק לא מעידים על התאוששות בענף הטכנולוגיה בישראל.

ישראל מובילה בירידת התשואות הארוכות בשוק האג"ח. להערכתנו, המשך ירידה בתשואות תלוי בהתמתנות האינפלציה שאינה בטוחה.

זינוק חד במקורות השקעה חופשיים של המוסדיים תמך בביצועים העודפים של השוק המקומי בשנה האחרונה. אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות בישראל.

עולם

אנחנו מעריכים ששוק העבודה האמריקאי צפוי להיחלש במהלך השנה הקרובה.

מתגברות הורדות ריבית ע"י בנקים מרכזיים בעולם שאמורות לתמוך בירידה בתשואות. להערכתנו, אינדיקטורים שונים מצביעים שהסיכון לעליית תשואות בשוק האג"ח האמריקאי פחת.

תגובת שוקי המניות לצעדים הראשוניים של הממשל החדש בארה"ב בינתיים הפוכה ממה שעל פניו היה ניתן לצפות.

ישראל

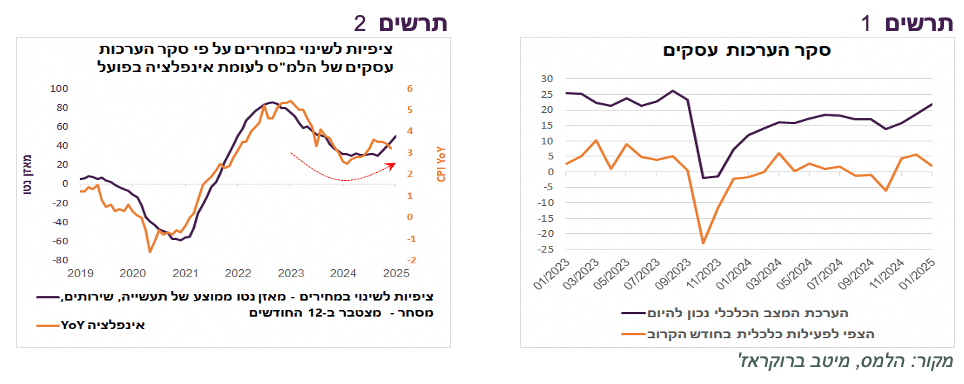

סקר העסקים מצביע על שיפור בפעילות ועליית מחירים

הערכת המצב הכלכלי נכון להיום בסקר הערכת המגמות בעסקים של הלמ"ס משקף חזרה לרמות שהיו לפני המלחמה, תוך הפחתת המגבלות השונות על פעילות החברות (תרשים 1). בלטה עלייה בציפיות החברות לעליית מחירי מכירה לחודש פברואר. במיוחד עלו הציפיות בענפי השירותים, המסחר והתעשייה. מאזן נטו של תשובות החברות המתייחסות לשינוי במחירי מכירה מצביע על חזרה לעלייה בסביבת האינפלציה (תרשים 2).

שורה תחתונה: בעקבות תוצאות הסקר העלנו תחזית למדד המחירים לחודש פברואר מ-0.2% ל-0.3% והתחזית ל-12 החודשים הבאים ל-2.9%.

הצריכה ממשיכה לצמוח

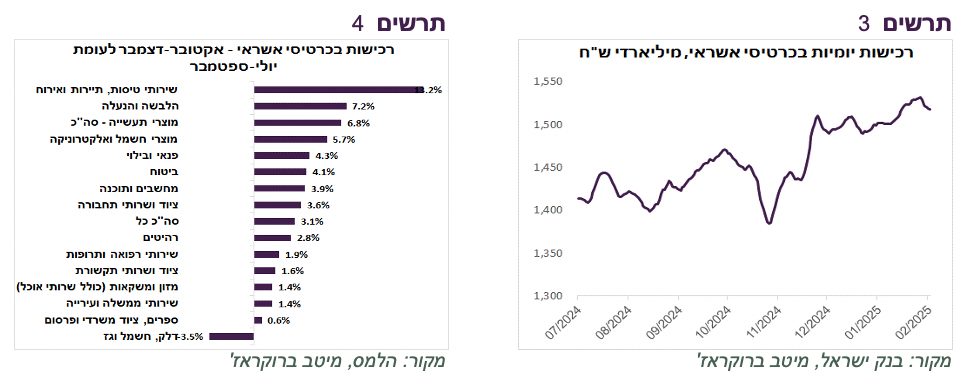

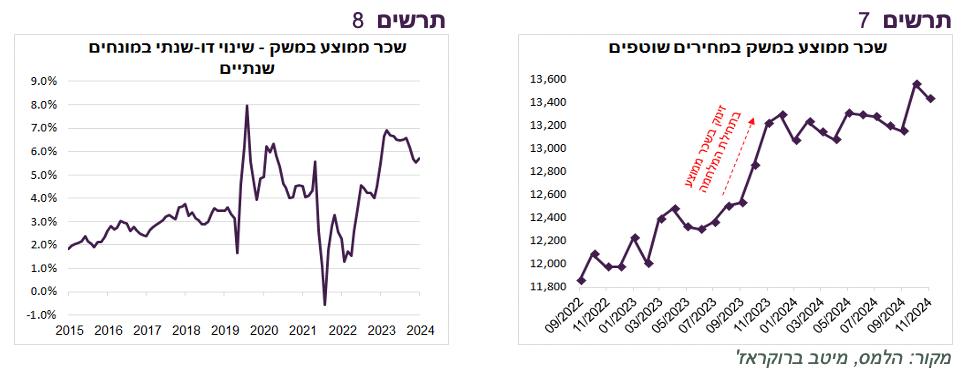

הרכישות בכרטיסי אשראי עלו בדצמבר בקצב גבוה. הגידול המשמעותי ביותר בחודשים אוקטובר-דצמבר נרשם בהוצאות על שירותי טיסות, תיירות ואירוח, הלבשה, מוצרי תעשייה ופנאי ונופש. לעומת זאת, ההוצאות על מזון עלו בשיעור מתון (תרשים 4). על פי נתוני רכישות יומיות שמפרסם בנק ישראל, גידול בהוצאות בכרטיסי אשראי המשיך ואף האיץ גם בינואר (תרשים 3).

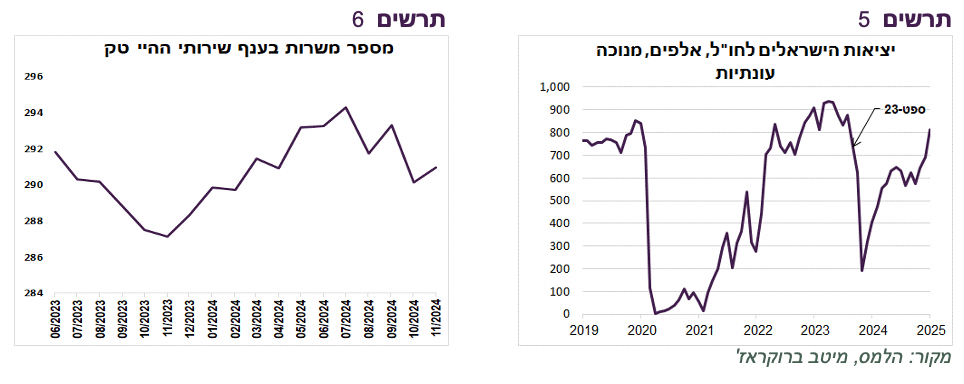

הביקושים המקומיים ממשיכים להתחזק למרות גידול מהיר במספר הנוסעים לחו"ל. יציאות הישראלים לחו"ל חזרו בינואר לרמות שהיו לפני המלחמה (תרשים 5, נתונים מנוכי עונתיות).

השכר הממוצע במשק ממשיך לצמוח בקצב יחסית גבוה

שיעור הגידול השנתי בשכר הממוצע במשק ירד בנובמבר ל-1.6% בלבד אחרי גידול של כ-5% בחודשים הקודמים (נתונים מנוכי עונתיות). אולם, הירידה אינה סימן להתקררות בשוק העבודה. היא תוצאת עלייה חדה בשכר הממוצע עם תחילת המלחמה בגלל שינוי בתמהיל העובדים ובגלל שככל הנראה תשלומי מילואים נספרו כשכר רגיל (תרשים 7). כדי להימנע מהטיות אלה בתרשים 8 מוצג שינוי דו שנתי בשכר הממוצע במונחים שנתיים שממשיך לצמוח בקצב גבוה קרוב ל-6% (תרשים 8).

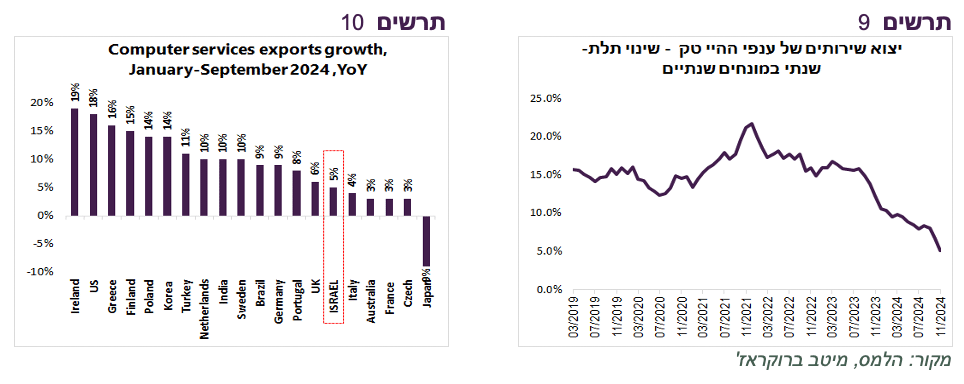

בינתיים, ענף ההיי טק מתקשה להציג סימני התאוששות

בינתיים, העלייה במשרות הפנויות בענף ההיי טק לא מתורגמת לכמות המשרות בפועל בתחום שירדה במחצית השנייה של 2024 (תרשים 6).

יצוא שירותי ענפי ההיי טק ירד כמעט ב-5% בנובמבר. נתון חודשי יכול להיות תנודתי, אך מדאיג יותר שבמבט על השינוי ביצוא ענף שירותי ההיי טק בפרקי זמן של 3 שנים, בולטת ירידה משמעותית בקצב הגידול בשנתיים האחרונות (תרשים 9). לפי נתוני ארגון הסחר העולמי שהתפרסמו לאחרונה, הגידול ביצוא שירותי ההיי טק בישראל בשנה שעברה היה בין הנמוכים בקרב המדינות העיקריות (תרשים 10). אפשר רק לקוות שהחולשה בישראל הייתה זמנית בגלל המלחמה ולא בעקבות אובדן יתרון תחרותי בתחום הקריטי לכלכלת ישראל.

על מה מתבססת ירידת התשואות הארוכות?

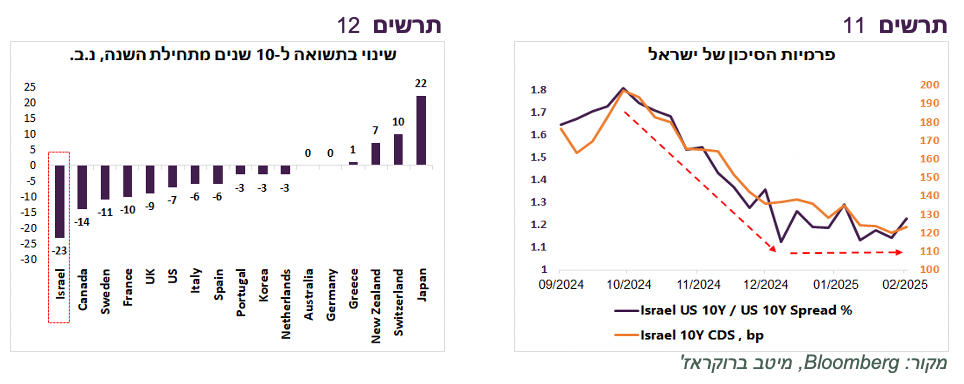

למרות מחוות מצד ארה"ב כלפי ישראל והרגיעה הביטחונית, פרמיות הסיכון של ישראל, CDS והפער בין האג"ח הדולרי של ישראל לאמריקאית המקבילה נותרו כמעט בלי שינוי מתחילת השנה, אחרי הירידה החדה ברבעון האחרון של 2024 (תרשים 11).

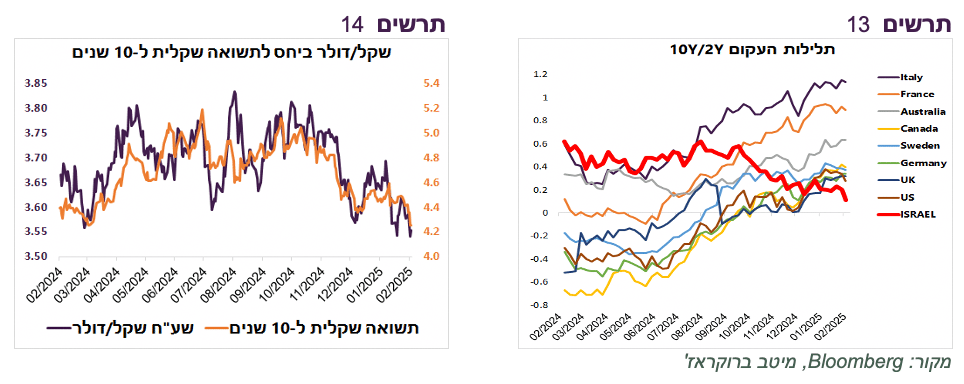

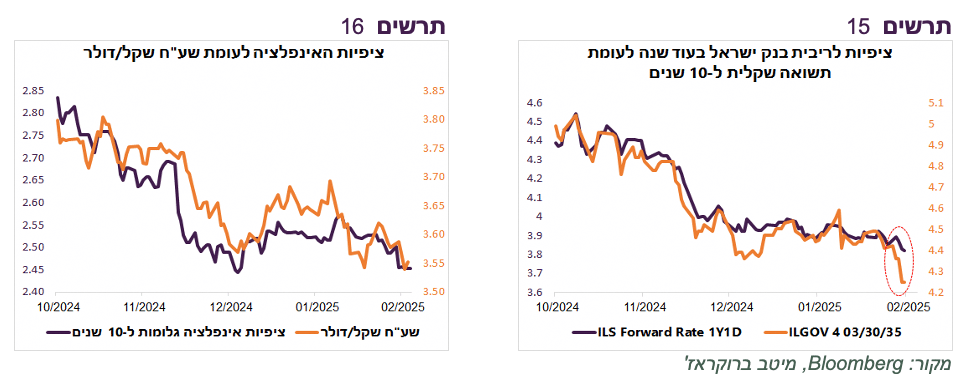

לעומת היציבות בפרמיות הסיכון, תשואת האג"ח השקלית ל-10 שנים ירדה מתחילת השנה בשיעור הגדול ביותר בהשוואה למדינות האחרות (תרשים 12). כתוצאה מהירידה בתשואה ל-10 שנים בישראל ללא ציפיות להורדת ריבית קרובה, עקום התשואות בישראל הפך לשטוח ביותר בקרב המדינות העיקריות אחרי שמחצית הראשונה של 2024 היה התלול ביותר (תרשים 13).

הירידה החדה בתשואה בישראל בולטת במיוחד על רקע העובדה שבמדינות האחרות הריבית של הבנק המרכזי ירדה לאחרונה. בישראל הורדת ריבית לא צפויה בחודשים הקרובים. התחזית לריבית בנק ישראל בעוד שנה הנגזרת מעקום IRS ירדה רק במעט לעומת הירידה החדה בתשואה ל-10 שנים (תרשים 15).

התשואה השקלית ל-10 שנים מתואמת בזמן האחרון באופן כמעט מושלם עם שע"ח של השקל (תרשים 14). המשקיעים מתרגמים כל התחזקות בשקל לירידה בציפיות האינפלציה (תרשים 16) באמצעות ירידה בתשואה של האג"ח השקלית. נציין ששע"ח של השקל הוא רק אחד מהפרמטרים שמשפיע על האינפלציה ורחוק מלהיות המשמעותית מכולם. לפחות בשליש מהזמן שבו היה ייסוף השקל ב-15 השנים האחרונות האינפלציה דווקא עלתה.

הפעם הסיכון לעלייה באינפלציה די גדול. הצגנו בסקירות האחרונות לא מעט סיבות מדוע האינפלציה עשויה דווקא לעלות. גם בסקירה הנוכחית הראנו שהחברות צופות האצה בעליות מחירים.

שורה תחתונה: שוק האג"ח בישראל אופטימי מדי גם ביחס לירידה באינפלציה. אנחנו ממשיכים להמליץ על מח"מ בינוני עם הטיה לאג"ח הצמודות.

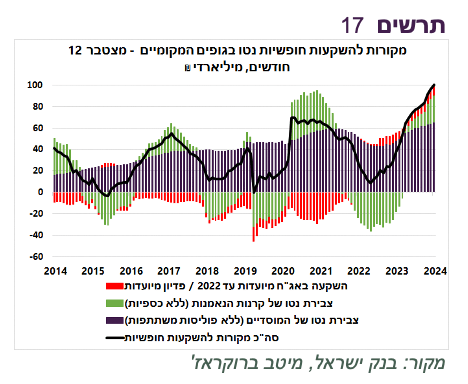

גידול חד במקורות השקעה חופשיים של המוסדיים

מקורות השקעה פנויים של המוסדיים הגיעו בשנת 2024 ל-100 מיליארד ₪, גידול חד של כ-30 מיליארד ₪ לעומת השיא הקודם בשנת 2021. במוסדיים נכללים גם השקעות של קרנות הנאמנות ללא קרנות כספיות, אך לא פוליסות משתתפות מכיוון שאין נתונים חודשיים על צבירות נטו שלהן. הגידול החד במקורות השקעה חופשיים הושג לא רק בגלל צבירת נטו גדולה יותר של המוסדיים, אלא גם בגלל ביטול הנפקות אג"ח מיועדות בשנתיים האחרונות.

עד סוף שנת 2022 קרנות פנסיה היו משקיעות באג"ח מיועדות בהתאם למכסה המותרת. לעיתים, כשהשווקים עלו חזק, הסכומים המושקעים באג"ח מיועדות הגיעו עד 20-30 מיליארד ₪ בשנה. למעשה, השקעה באג"ח מיועדות הקטינה מקורות השקעה חופשיים של קרנות פנסיה. מאז ביטול הנפקות אג"ח מיועדות בסוף 2022 הכספים שבעבר הושקעו באג"ח מיועדות, כולל בעקבות הפדיונות של אג"ח מיועדות, מתווספות למקורות השקעה החופשיים של קרנות פנסיה

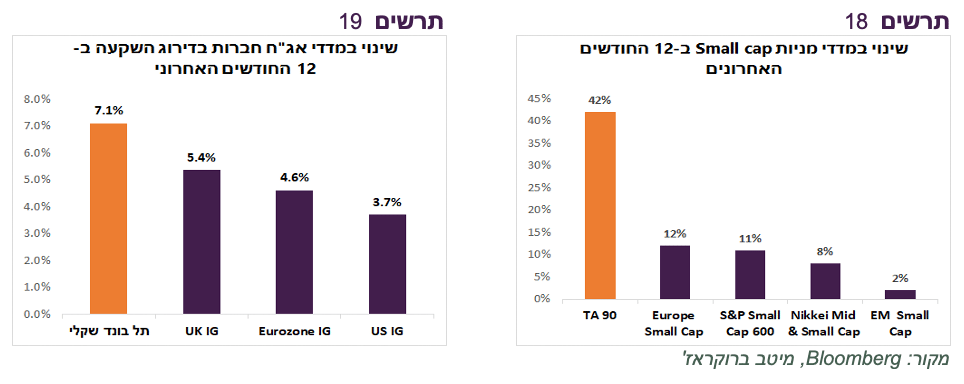

הסכום של כ-100 מיליארד ₪ שעמד לרשות הגופים המוסדיים להשקעות חופשיות בארץ ובחו"ל ב-2024 תמך באפיקי השקעה המקומיים, במיוחד פחות נזילים, וסייע להשיג תשואה עודפת למרות רמת סיכון גבוהה וצמיחה נמוכה בישראל. לדוגמה, מדד מניות תל אביב 90 השיג ב-12 החודשים האחרונים תשואה של כ-42% בפער עצום מכל מדד מניות Small cap בעולם (תרשים 18). גם האג"ח הקונצרניות בישראל השיגו תשואה עודפת משמעותית על פני מדדי אג"ח חברות בדירוג השקעה בחו"ל (תרשים 19).

שורה תחתונה: זרימת כספים אל השוק המקומי מצד הציבור והגופים המוסדיים התחזקה משמעותית ותומכת בהמלצה להחזיק משקל עודף להשקעות בישראל.

עולם

מצב של שוק העבודה האמריקאי עדיין טוב, אבל ...

מצבו של שוק העבודה האמריקאי נותר יחסית יציב. שיעור האבטלה ירד ל-4% לעומת 4.2% לפני חודשיים. שיעור עליית השכר היה מעט גבוה מהתחזיות ובסה"כ שמר על יציבות בחודשים האחרונים.

עם זאת, ניתן לזהות בבירור סימני היחלשות בשוק העבודה:

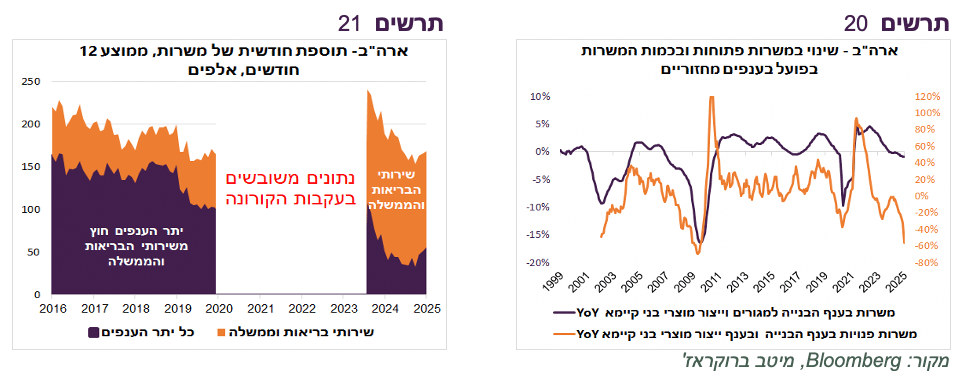

שירותי הבריאות ורווחה ובממשלה ממשיכים לייצר קרוב ל-70% מהמשרות, הרבה מעל המשקל שלהם בשוק העבודה. המשך יצירת המשרות בממשלה עומדת בסימן שאלה על רקע מהלכי התייעלות של הממשל החדש. כל יתר הענפים מייצרים כ-50 אלף משרות בממוצע בחודש בלבד ומשקפים ביקוש נמוך לעובדים בכלכלה הרחבה (תרשים 21).

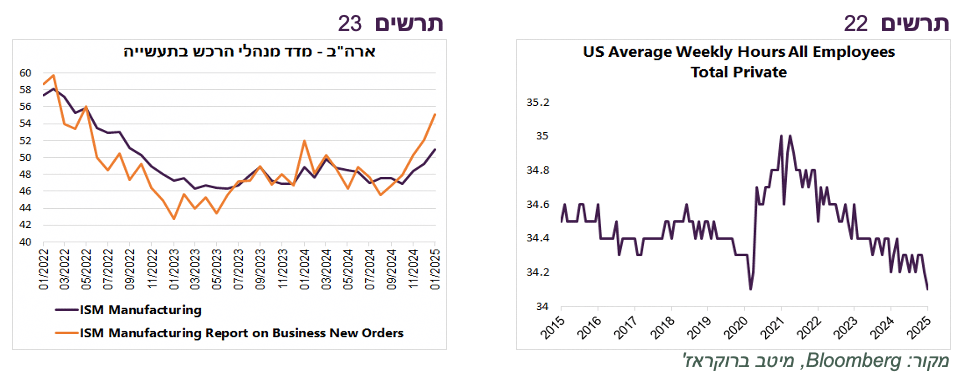

הענפים המחזוריים, בנייה למגורים וייצור מוצרי בני קיימא, מצביעים על ירידה בביקוש לעובדים ובמשרות בפועל (תרשים 20). בעבר חולשה בענפים אלה הייתה סימן מקדים להאטה בצמיחה. עם זאת, צריכים לציין שמדד מנהלי הרכש בתעשייה עלה בחודשים האחרונים, במיוחד רכיב הזמנות חדשות (תרשים 23). יתכן שמדובר בהקדמת הזמנות לקראת הטלת המכסים.

משך שבוע עבודה התקצר לרמה הנמוכה מאז הקורונה (תרשים 22). מצב זה עשוי להעיד שהחברות מעדיפות לקצץ בשעות ולא לצמצם כמות העובדים.

שורה תחתונה: אנחנו מצפים להיחלשות בשוק העבודה האמריקאי בהמשך השנה.

ירידה בסיכון בשוקי אג"ח בעולם

להערכתנו, הסיכון בשוקי האג"ח בעולם פחת:

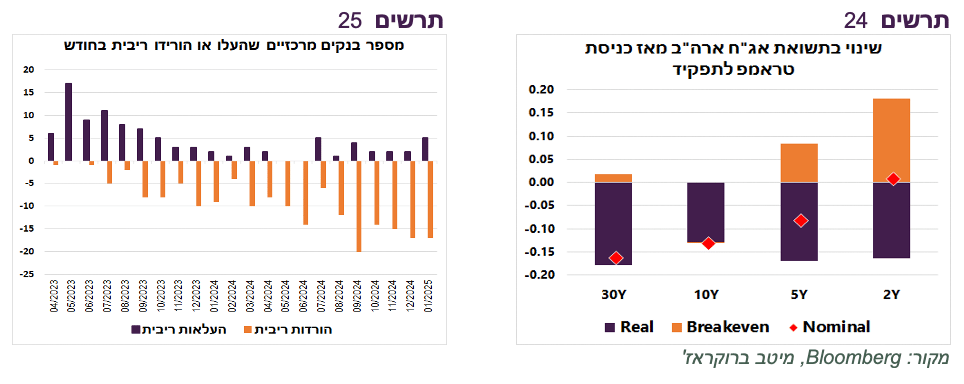

מתחילת השנה כ-18 בנקים מרכזיים הורידו ריבית (תרשים 25). הם מגבירים קצב הורדות ריבית בשל חששות מפני ירידה בצמיחה. תהליך הורדות ריבית מפעיל לחצים לירידה בתשואות אג"ח ארוכות.

אופן התגובה של שוק האג"ח האמריקאי למדיניות המכסים של הנשיא טראמפ עשוי להרגיע משקיעי אג"ח. מאז כניסתו לתפקיד ציפיות האינפלציה אכן עלו, בעיקר בטווחים הקצרים והבינוניים. הציפיות לשנתיים אף חצו את הרף של 3%. אולם, העלייה בציפיות האינפלציה התקזזה עם הירידה בריבית הריאלית. בסופו של דבר, התשואה הנומינאלית הקצרה נותרה ללא שינוי ובטווחים הארוכים נרשמה ירידה (תרשים 24). ירידה חזקה בריביות הריאליות מצביעה ששוק האג"ח חושש יותר ממיתון מאשר מאינפלציה.

למרות הביקורת על שרת האוצר הקודמת, שר האוצר האמריקאי החדש לא האריך את הטווח לפדיון בתוכנית ההנפקות הרבעונית.

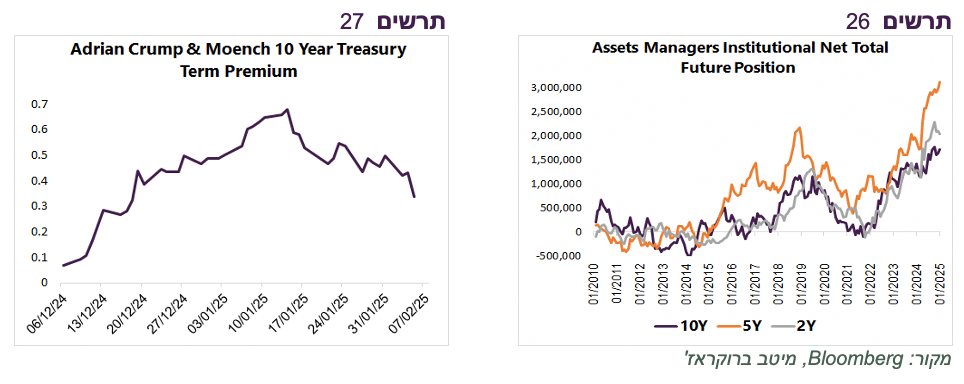

נרשמה ירידה בפרמיית הסיכון של האג"ח הארוכות בארה"ב (Term premium) (תרשים 27).

פוזיציות לונג בחוזים עתידיים על האג"ח האמריקאיות של מנהלי ההשקעות הגיע לשיא, במיוחד באג"ח ל-5 שנים (תרשים 26).

שורה תחתונה: פחת הסיכונים לעליית תשואות בשוקי האג"ח בעולם, בפרט האמריקאי.

בינתיים, השינויים בשוק המניות הפוכים מהמצופה ממהלכי טראמפ

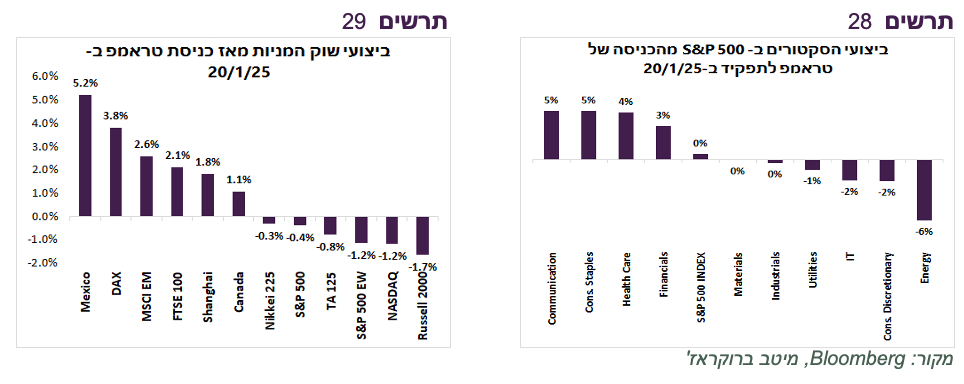

בינתיים, התגובות של שוקי המניות לטראמפ קצת מפתיעה. לכאורה, המשקיעים לא כל כך מאמינים שהרפורמות שלו יטיבו דווקא עם הכלכלה האמריקאית על חשבון האחרות. מאז כניסתו לתפקיד מדדי המניות האמריקאים הציגו ביצועים נחותים לעומת המניות במדינות שאמורות להיפגע ממדיניות הממשל החדש בארה"ב. המדדים במקסיקו, אירופה, קנדה ואפילו מדד המניות הסיני השיגו תשואה טובה יותר ממדדי המניות האמריקאים (תרשים 29).

ברמת הסקטורים של S&P500 בלטו מניות ערך עם הביצועים העודפים של סקטור התקשורת, צריכה שוטפת ושירותי הבריאות. סקטור האנרגיה, שאמור ליהנות ממדיניות הממשל החדש, וסקטורים צמיחה כמו צריכה מחזורית וטכנולוגיה בתחתית טבלת הביצועים (תרשים 28). מדד Magnificent7 ירד מתחילת השנה.

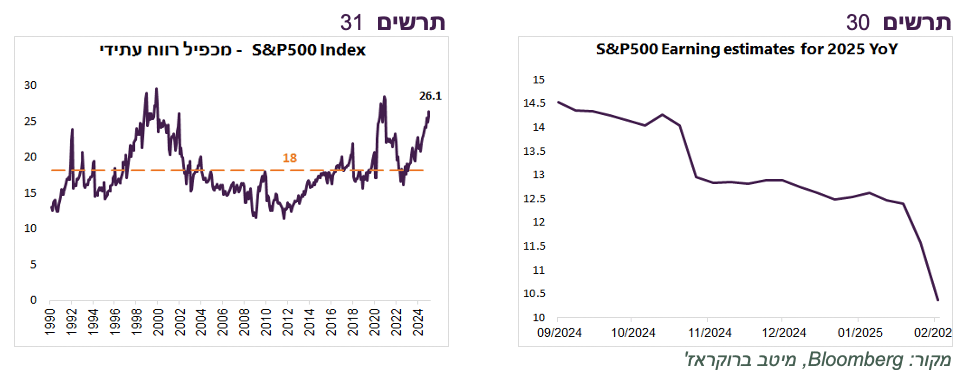

נציין שלמרות הביצועים החלשים יחסית של המניות האמריקאיות, מכפיל הרווח העתידי של S&P500 חצה את רף 26. זה קרה בעבר רק ב-2020 ובתקופת בועת הדוט.קום (תרשים 31). העלייה במכפיל למרות דשדוש ב-S&P500 בשבועות האחרונים נרשמה בעקבות הירידה בתחזיות האנליסטים לגידול ברווח ב-2025 (תרשים 30).

שורה תחתונה: אנחנו ממליצים על חשיפה בינונית-נמוכה לאפיק המנייתי.