אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

16/02/2025

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstime

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstimeסקירת מאקרו של מיטב בית השקעות - עיקרי הדברים

ישראל

השפעת עליית המע"מ על מדד המחירים בחודש ינואר הסתכמה בכ-0.3%. ההשפעה הכוללת של הממשלה על המדד עמדה על כ-0.6%.

סביבת האינפלציה במשק שמשתקפת במדד המחירים ללא אנרגיה והשפעת התערבויות מוסדיות עומדת על כ-3%.

אנחנו צופים שב-12 החודשים הקרובים מדד המחירים יעלה ב-2.6%.

הורדת ריבית בנק ישראל במחצית השנייה של השנה אפשרית, אך בינתיים בסיכוי לא גבוה מ-50%.

מכירות הדירות במשק במגמת ירידה, מה שצפוי להשפיע על מחירי הדירות בבעלות ולחזק ביקושים לדירות להשכרה.

על סמך הניסיון ממבצעי מיסים קודמים, צפויה ירידה בקצב הגידול בגביית המיסים.

קצב הגיוסים החודשי הכולל של משרד האוצר צפוי לרדת מכ-19 לכ-13 מיליארד ₪.

ישראל

תגובה למדד המחירים

מדד המחירים לחודש ינואר עלה ב-0.6%. מלבד העלאת המע"מ, המדד הושפע מהתייקרות החשמל, המים והארנונה. מדד המחירים ללא התערבויות מוסדיות נותר ללא שינוי, מה שאומר למעשה שהממשלה ייקרה את המדד ב-0.6%.

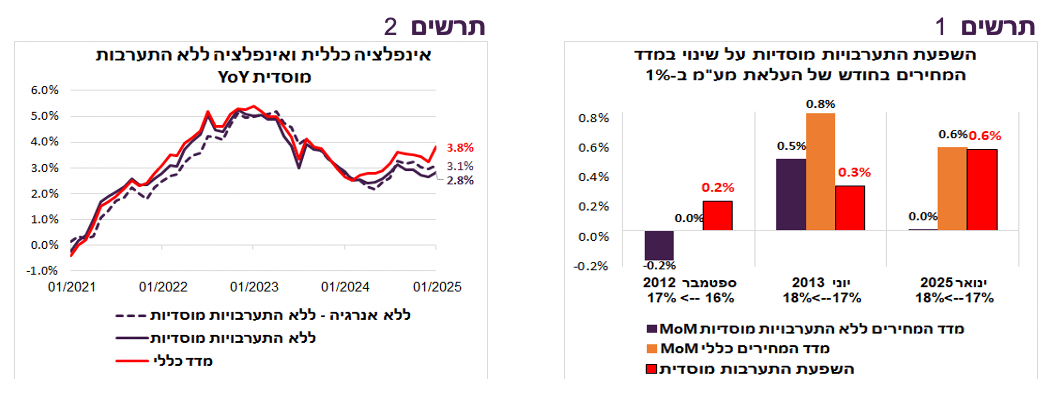

בהתחשב בעובדה שעליית מחיר החשמל, המים והארנונה תרמו כ-0.2%, והתרומה של ההתייקרות החריגה של סיגריות הסתכמה בכ-0.14%, ההשפעה הרוחבית של העלאת המע"מ הייתה כ-0.3%. לצורך השוואה, עליות המע"מ ב-1% בספטמבר 2012 העלתה את מדד המחירים ב-0.2% וביוני 2013 ב-0.3%, דומה לחודש ינואר השנה (תרשים 1).

הקצב השנתי של מדד המחירים ללא התערבויות מוסדיות שמשקף את סביבת האינפלציה עלה בכ-0.15% ל-2.8% לעומת קצב האינפלציה הכללית שעלה ל-3.8% (תרשים 2). אם ננכה גם את השפעת האנרגיה (מדד המחירים ללא אנרגיה והתערבויות מוסדיות), סביבת האינפלציה עומדת על כ-3.1%.

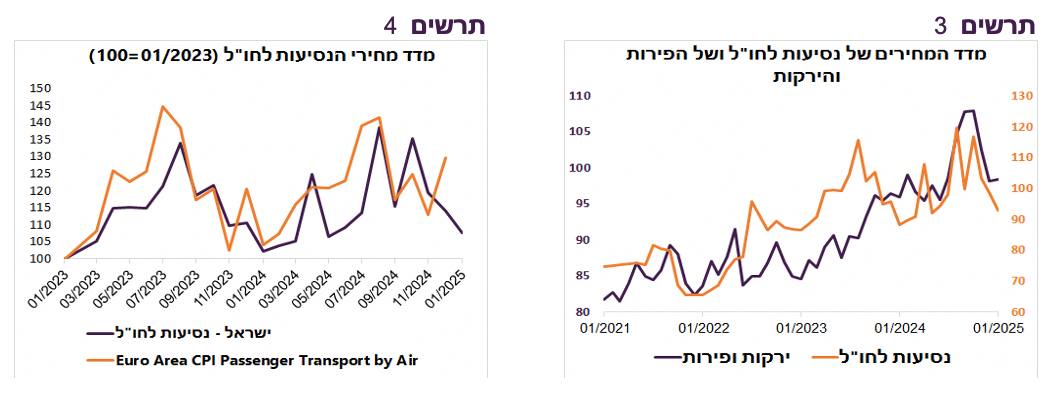

נראה, שהתיקון במחירי הפירות והירקות ונסיעות לחו"ל שירדו בינואר בעוד 5.7%, קרוב להסתיים. כפי שניתן לראות בתרשים 3, מדדי המחירים בסעיפים אלה כבר לא סוטים מקו המגמה של השנים האחרונות. נציין גם שסעיף הנסיעות לחו"ל במדד המחירים עלה בשנתיים האחרונות ב-7.6% (עד 01/25), לא שונה מעלייה של כ-9% ( עד 12/2024) במדד הטיסות האירופאי (תרשים 4).

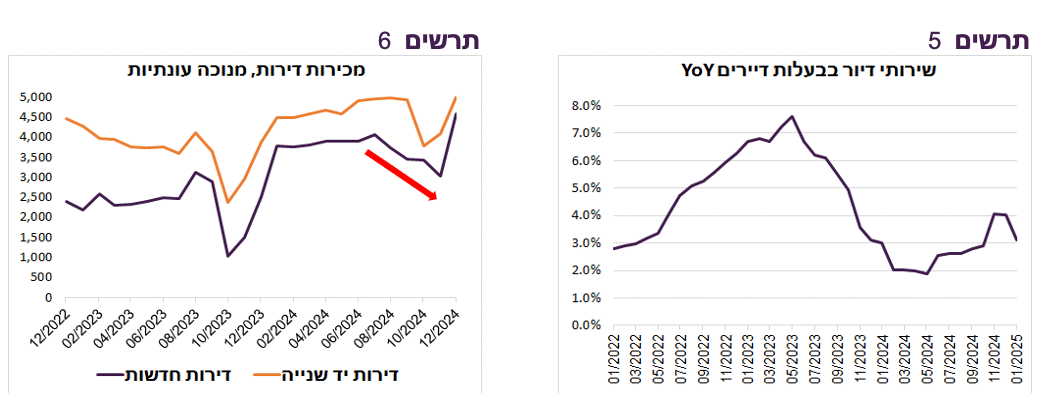

בסעיף שירותי דיור בבעלות דיירים, בעל המשקל הגבוה בסעיף הדיור, נרשמה ירידה משמעותית של 0.7% שהורידה קצב העלייה השנתי בסעיף זה מ-4.0% ל-3.1% (תרשים 5). בפעם האחרונה סעיף שירותי דיור בבעלות דיירים ירד בינואר בשיעור דומה בשנת 2020.

עם זאת, לא צריכים למהר למסקנות על התמתנות מחירי השכירות. אנחנו מעריכים שהביקוש לדירות להשכרה עומד דווקא להתגבר בעקבות חולשה מסתמנת בביקוש לדירות בבעלות:

למרות הקפיצה במכירות הדירות החדשות בחודש דצמבר בגלל עליית המע"מ, נתוני המגמה מצביעים באופן ברור על ירידה במכירות הדירות, במיוחד החדשות, בחודשים האחרונים (תרשים 6).

בסקירה של הכלכלן הראשי במשרד האוצר בשבוע שעבר נאמר שבחודש דצמבר גדל משמעותית שיעור הדירות החדשות שנמכרו במבצע של "שלם קצת עכשיו והיתרה במסירה". אילו הביקושים לדירות היו חזקים חברות בנייה לא היו נזקקות להרחבת המבצעים.

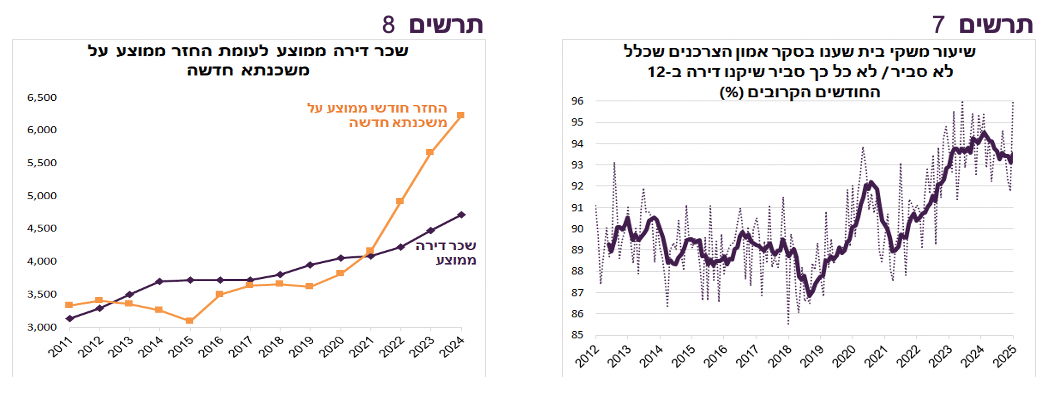

מסקר אמון הצרכנים עולה ששיעור משקי הבית שלא מתכוונים לקנות דירה בשנה הקרובה נמצא קרוב לשיא מאז שנת 2012 (תרשים 7).

מתרבים דיווחים אודות ביקושים חלשים לקרקעות לבנייה שנמכרות בהנחות משמעותיות גם במקומות שבדרך כלל היו מבוקשים ביותר.

ההתייקרות החדה של הדירות בבעלות בשנים האחרונות הרחיקה משקי בית רבים מהיכולת לרכוש דירה. כפי שהצגנו באחת הסקירות האחרונות, מאז שנת 2021 רק משקי בית ששייכים ל-3 עשירוני הכנסה עליונים יכולים לעמוד בתנאי הבנקים להחזר משכנתא ממוצעת בהשוואה ל-5 עשירונים עד לפני שלוש שנים.

עד שנת 2021 ההחזר הממוצע על משכנתא ממוצעת היה בדרך כלל נמוך משכר דירה ממוצע. אולם, בסוף 2024 ההחזר על משכנתא ממוצעת היה גבוה משכר דירה ממוצע בכ-1500 ₪ או ב-30% (6200 מול 4700 ₪) (תרשים 8). כל עוד המשק צומח ונמצא בתעסוקה מלאה הביקושים לדירות מושכרות צפויים להיות חזקים ולתמוך בעליה יחסית גבוהה בסעיף הדיור במדד המחירים. דווקא מחירי הדירות בבעלות עשויים להערכתנו לרדת. הסיכון של שוק הנדל"ן למגורים מהווה אחד הסיכונים לצמיחה במשק.

אנחנו מצפים שלחצי האינפלציה במשק יישארו עדיין יחסית חזקים, לפחות בחודשים הקרובים. זאת על רקע עלייה בצמיחה בצריכה הפרטית, אבטלה נמוכה וההשפעה המתגלגלת של העלאות המיסים. קצב האינפלציה השנתי צפוי להישאר ברמה של מעל 3% עד אמצע השנה.

מדד חודש פברואר צפוי לעלות ב-0.3% בהשפעת התייקרות המזון, הפירות, הדיור והתרבות. אנחנו מניחים שמחירי הנסיעות לחו"ל יישארו ללא שינוי בחודשיים הקרובים. גם מדד חודש מרץ צפוי לעלות ב-0.3%.

תחזית האינפלציה ב-12 החודשים הקרובים עומדת על 2.6%.

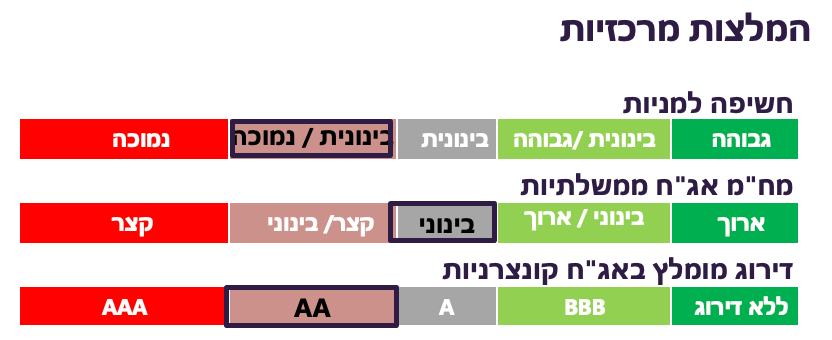

הורדת ריבית בנק ישראל במחצית השנייה של השנה אפשרית, אך בינתיים בסיכוי לא גבוה מ-50%. אנחנו ממליצים על מח"מ בינוני בתיק.

ציפיות האינפלציה הגלומות בשוק האג"ח, שעוד ירדו טכנית לאחר פרסום המדד, נמוכות בכ-0.50% מסביבת האינפלציה הקיימת ובכ-0.3% מתחזית האינפלציה שלנו ל-12 החודשים. להערכתנו, בציפיות אלה קיימת עדיפות לאג"ח הצמודות על פני השקליות.

קצב גיוסי האוצר בשוק המקומי צפוי לרדת

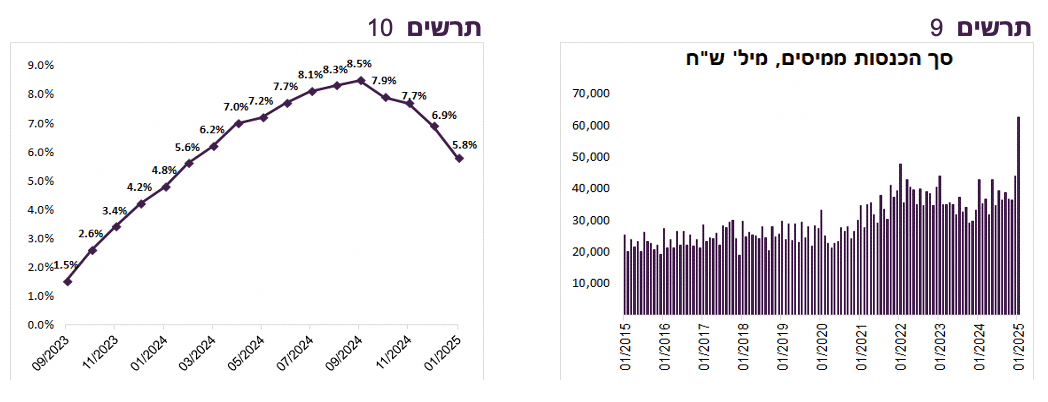

הכנסות הממשלה ממיסים בינואר בסך של כ-62 מיליארד ₪ היו חסרות תקדים (תרשים 9). הגבייה שנבעה מהשינויים בחקיקה (מס ייסף, רווחים כלואים, עליית מע"מ) אמורה להקטין את הגירעון בשנת 2025, שעשוי לרדת אל כ-4%-4.5% במקום התכנון לגירעון של 4.9%, זאת כמובן בתנאי שלא יהיו אירועים חריגים במהלך השנה. היתרות בקופת הממשלה גדלו ב-40 מיליארד ₪ והגיעו לכ-82 מיליארד ₪, הרמה הגבוהה ביותר מאז יוני 2022.

לגביית המיסים המוגברת צפויות השלכות הבאות:

חלק מהגבייה המוגברת משקפת הקדמת הצריכה לקראת העלאת מע"מ, מה שישפיע להקטנת הצריכה בהמשך השנה.

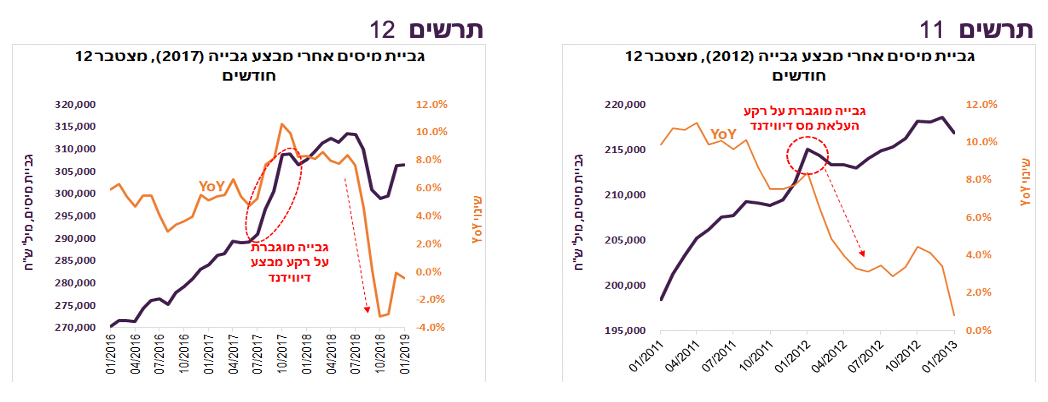

אחרי מבצעי גביית המיסים שהיו בשנים 2012 ו-2017 קצב הגידול של גביית המיסים ירד (תרשים 11-12). אחרי מבצע מס דיווידנד בשנת 2017 ההכנסות מגביית מיסים אף ירדו, מה שגרם לגידול משמעותי בגירעון התקציבי בהמשך. לפיכך, הגירעון בשנת 2026 עשוי להיות גבוה יותר.

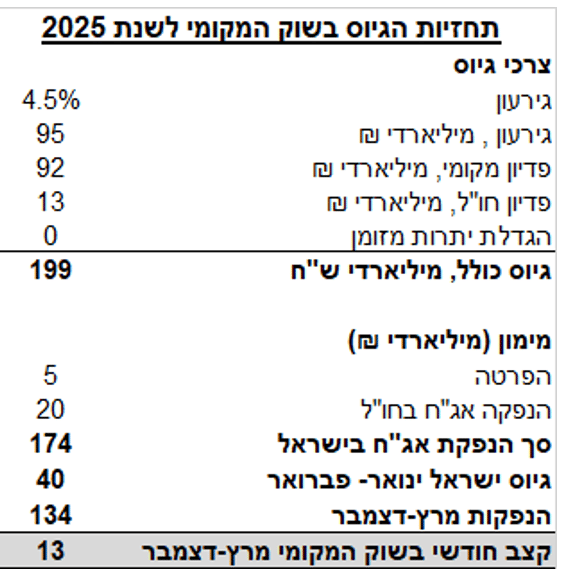

בהתחשב בעדכון התחזית לגירעון ולעובדה שמשרד האוצר גייס בשוק המקומי בינואר כ-22 מיליארד ₪ ברוטו וצפוי לגייס סכום דומה גם בפברואר, קצב הגיוסים הממוצע בשוק המקומי צפוי להסתכם בכ-13 מיליארד ₪ בחודש במרץ-דצמבר (ראו טבלה למטה). זאת בהנחה שלא יתבצעו עוד גיוסים בחו"ל.

נציין שבין ינואר 2024 לינואר 2025 הגיוס החודשי הממוצע בשוק המקומי עמד על כ-19 מיליארד ₪, כאשר תוכנית הגיוסים החודשית המוכרזת עמדה בממוצע על 14.6 מיליארד ₪. לפיכך, תוכנית הגיוסים המוכרזית עד סוף השנה צפויה לרדת לקצב ממוצע של כ-10 מיליארד ₪.

שורה תחתונה: ירידה צפויה בגיוסי האוצר צפויה לסייע לשוק האג"ח המקומי, אך עיקרי ההשפעה עליו נובעת מהתחזיות לאינפלציה וריבית.