כלכלני יוליוס בר

25/02/2025

תשואות גרמניה / תמונה: Dreamstime

תשואות גרמניה / תמונה: Dreamstimeהכנסה קבועה

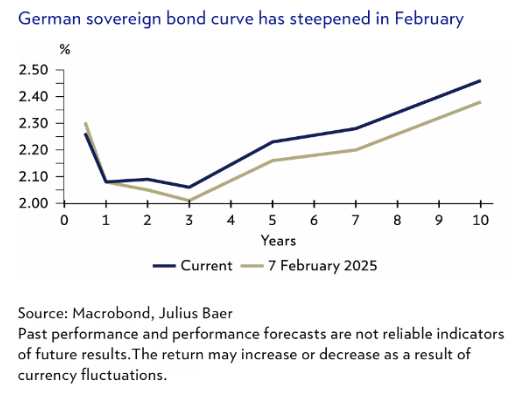

התשואות הגרמניות צפויות להמשיך לעלות?

תשואות האג"ח הריבוניות של גרמניה עלו בעקבות התפתחויות גיאופוליטיות והאפשרות למדיניות פיסקלית גמישה יותר לאחר הבחירות בגרמניה. למרות שיש הצדקה מסוימת לתנועה זו, איננו צופים כי הדינמיקה תימשך עוד זמן רב. לפיכך, אנו עדיין מרגישים בנוח להוסיף חשיפה לאורך חיי האג"ח (duration) בתיקים ואיננו רואים סיבה להגדיל את הסיכון באג"ח קונצרניות באירו או למכור אג"ח של מדינות הפריפריה בגוש האירו.

ההתמקדות עברה כעת לתגובת שוק האג"ח האירופי לנוכח הצורך הגובר של גרמניה בהוצאות ממשלתיות, במיוחד בתחום הצבאי, כפי שדרשה ארה"ב. ההנחה הרווחת היא כי השינוי בנוף הפוליטי בגרמניה, יחד עם חילופי ההנהגה בעקבות הבחירות בסוף השבוע האחרון, יתמכו במהלך כזה. נוסף על כך, התעוררה תקווה מסוימת כי גרמניה תנצל יותר את הכלים הפיסקליים על מנת לצאת מהמיתון הכלכלי שהחל כבר בשנת 2022. כתוצאה מכך, החודש נרשמה עלייה בתשואות האג"ח הממשלתיות של גרמניה, כמו גם תלילות בעקום התשואות – כלומר, הריבית לטווח הארוך עלתה ביחס לריבית לטווח הקצר, מה שהעלה את תשואות האירו לכלל הטווחים. במקביל, מרווחי האשראי של אג"ח קונצרניות אירופיות הצטמצמו, מה שמעיד על עלייה באמון המשקיעים.

ללא ספק, השינוי הפוליטי טומן בחובו הזדמנויות מסוימות, ואין ספק בעינינו שלגרמניה יש את הגמישות הפיסקלית הדרושה. עם זאת, אין לצפות כי המחוקקים החדשים יפתחו את השערים הפיסקליים ללא הגבלה. יהיה זה אתגר משמעותי לבטל בקלות את מגבלת החוב (Schuldenbremse), נוכח חלוקת המושבים בפרלמנט. סביר להניח שנראה גם צעדים נוספים להבטחת גידול בהוצאות הביטחון ואולי גם בהשקעה בתשתיות. לפיכך, אף שיש הצדקה מסוימת לעליית התשואות ולהצטמצמות מרווחי האשראי, איננו צופים כי הדינמיקה תימשך זמן רב. בסיכום כולל, אנו עדיין מרגישים בנוח להוסיף חשיפה לאורך חיי האג"ח בתיקים ואיננו רואים צורך להגדיל את הסיכון באשראי האירופי או למכור אג"ח של מדינות הפריפריה בגוש האירו.

דריו מסי, ראש תחום אנליזת הכנסה קבועה, Julius Baer

סחורות

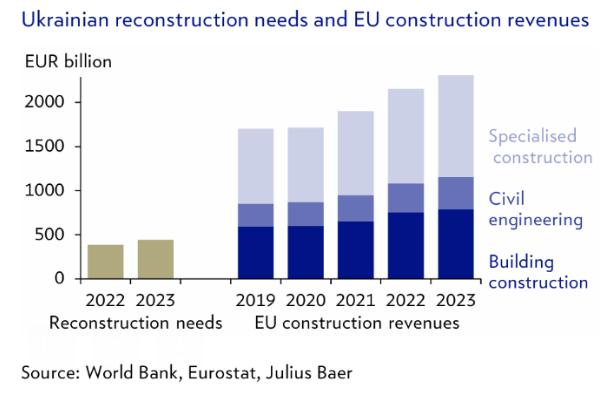

שיקום אוקראינה

למרות שהיקף הצרכים לשיקום אוקראינה משמעותי, הוא אינו צפוי להוביל לפריחה רחבה עבור חברות הבנייה האירופיות, שכן אוקראינה מסוגלת לייצר את רוב חומרי הבנייה הנדרשים באופן עצמאי. עם זאת, צפויות להתפתח הזדמנויות מסוימות, במיוחד עבור חברות אירופיות שכבר פועלות בשוק האוקראיני.

אחד ההיבטים הכלכליים המרכזיים של הסכם שלום אפשרי עבור אוקראינה הוא תוכנית השיקום שלה. בסוף שנת 2023 העריך הבנק העולמי את צורכי השיקום של המדינה בכ-450 מיליארד אירו על פני העשור הקרוב. הערכה מעודכנת צפויה להתפרסם בקרוב. מידת המימוש של תוכנית זו תלויה בעיקר באיכות הסכם השלום הפוטנציאלי, במיוחד בכל הנוגע לערבויות ביטחוניות. אף שהשיקום חיוני למדינה נוכח הנזק הנרחב לתשתיות ולמבנים, הוא אינו צפוי להניב צמיחה משמעותית עבור חברות הבנייה האירופיות, שהכנסותיהן השנתיות הסתכמו בכ-2.3 טריליון אירו בשנת 2023, כך שההשפעה הפוטנציאלית מסתכמת בגידול של 2%-3% בלבד לשנה לכל היותר.

בהקשר של חומרי בנייה, המגמות דומות בתחומי הפלדה והבטון. מאז פרוץ המלחמה, ייצור הפלדה באוקראינה צנח בכ-75%, וחלקו בייצוא ירד מיותר מ-80% לפחות מ-50%. שיעור ניצול היכולת של המפעלים שנותרו פעילים נע בין 20% ל-75%, מה שמעיד על פוטנציאל צמיחה משמעותי בקרב היצרנים המקומיים. לנוכח עודף ההיצע הגלובלי, האפשרות ליצרנים האירופיים, היקרים יחסית, להפיק מכך תועלת נראית מוגבלת. ייצור הבטון באוקראינה צנח למחצית ועומד כיום על כ-5 מיליון טון בשנה. במסגרת מאמצי השיקום מעריכים בסוכנות האמריקאית לפיתוח בינלאומי (USAID) כי המפעלים יצטרכו לשוב לקיבולת מלאה של כ-15 מיליון טון בשנה. הסוכנות טוענת כי אוקראינה מסוגלת לייצר באופן עצמאי כ-90% מהחומרים הנדרשים לשיקום המדינה. למרות זאת, עשויות להיווצר הזדמנויות מסוימות עבור חברות אירופיות, במיוחד עבור אלו שכבר פועלות במדינה, כמו יצרניות בטון. גם חברות בנייה עשויות להפיק תועלת, הודות למומחיותן בביצוע פרויקטים רחבי היקף.

קרסטן מנקה, ראש תחום מחקר דור הבא, Julius Baer

מאקרו

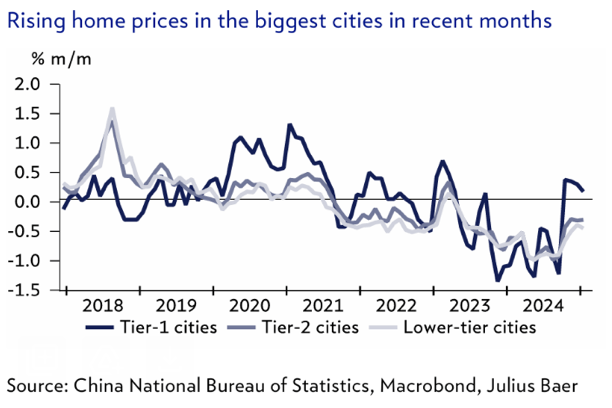

סין: סימנים ראשונים לייצוב בענף הנדל"ן

שוק הנדל"ן הסיני מציג סימני התאוששות בעקבות סדרת צעדי תמיכה שננקטו מאז ספטמבר האחרון. ההתאוששות מתרכזת בעיקר בערים הגדולות ונשארת שברירית. הדרך לייצוב מלא של שוק הנדל"ן ולנטרול השפעתו השלילית על הכלכלה עודנה ארוכה.

סימנים חיוביים ראשונים הופיעו מאז שהרשויות בסין הגבירו את הקלות המדיניות בספטמבר 2024. מכירות הדירות החלו לעלות בחודשים האחרונים לאחר תקופה של ירידה מתמשכת שנמשכה יותר משלוש שנים. גם מחירי הדירות הראו סימני התייצבות בערים מסוימות. מגמות ההתאוששות הובלו בעיקר על ידי הערים הגדולות, שהרוויחו יותר מהקלות הרגולטוריות, לאור הגבלות הרכישה המחמירות ששררו בהן בעבר ומלאי הדירות הנמוך יחסית. מנגד, הביקוש לדיור בערים קטנות יותר נותר נמוך יותר, כפי שמשתקף בדינמיקת המחירים בשוק הדירות המשני, שבו המחירים בערים הגדולות (כגון בייג'ינג, שנגחאי ושנזן) החלו לטפס, בעוד שבערים אחרות הם המשיכו לרדת.

למרות התאוששות המכירות והמחירים, הפעילות הבנייה נותרה חלשה, והתערבות רשויות מקומיות למתן סיוע פיננסי לחברות נדל"ן גדולות ממחישה את שבריריות הענף. לאור חוסר האיזון המתמשך בשוק הנדל"ן, הייצוב המלא שלו עוד רחוק, ובינתיים הוא צפוי להמשיך להכביד על הכלכלה.

סופי אלטרמט, כלכלנית, Julius Baer

מטבעות מקלט בטוח: עמידות מול הרקע הכלכלי

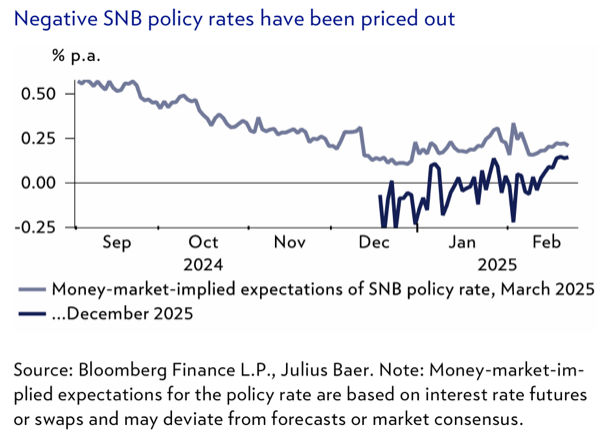

האצה באינפלציה היפנית תומכת בהמשך הידוק המדיניות המוניטרית, מה שמייצב את הין היפני בטווח הקצר. ביטול הציפיות לריביות שליליות מצד הבנק המרכזי השווייצרי מאפשר לפרנק ליהנות מצמצום פער הריבית לרעתו.

דחיית מכסי המגן בארה"ב והאפשרות להפחתת סיכונים גיאופוליטיים במקרה של הסכם הפסקת אש באוקראינה אינם יוצרים סביבה תומכת למטבעות מקלט בטוח. עם זאת, חלו מספר התפתחויות משמעותיות. ההפתעה החיובית במדד האינפלציה של יפן בשבוע שעבר מחזקת את הטענה שהדפלציה הסתיימה ומצדיקה המשך נרמול המדיניות המוניטרית של הבנק המרכזי היפני (BoJ). לאחר שהבנק צפה העלאת ריבית אחת בלבד ב-2025, עדכנו כעת את התחזית להעלאה נוספת עוד השנה, עם תחזית לשתי העלאות ריבית במהלך 2025. הין היפני התחזק לאחרונה לשער של 150 ין לדולר, ונתוני פוזיציות השוק מצביעים על כך שהמשקיעים כבר אינם מהמרים על היחלשות נוספת של המטבע.

יציבות הין עשויה להימשך בטווח הקצר, שכן פער הריבית השלילי שלו מול הדולר האמריקאי צפוי להצטמצם מעט מהר יותר מהצפוי. יתרה מכך, השוק עדיין לא תימחר באופן מלא את שתי העלאות הריבית הצפויות השנה, כך שהפתעה חיובית במדיניות הריבית של הבנק המרכזי היפני עשויה לחזק את הין עוד יותר. בטווח הארוך, הפער המוניטרי מול הדולר האמריקאי ימשיך להיות משמעותי וימשיך להעיק על הין, בייחוד לאחר שהבנק המרכזי היפני יסיים את מחזור ההידוק. לאור הדינמיקה הזו, עדכנו את התחזית שלנו לטווח של שלושה חודשים ל-150 ין לדולר, אך שמרנו על התחזית ל-12 חודשים ברמה של 160 ין לדולר.

באופן דומה, גם האינפלציה הבסיסית בשווייץ הפתיעה כלפי מעלה לאחרונה, מה שהוביל לצמצום הציפיות בשוק להפחתת ריבית נוספת ואף לריבית שלילית על ידי הבנק המרכזי השווייצרי (SNB). נכון להיום, השוק מתמחר ריבית סופית של 0.25%, מה שמתיישב עם התחזית שלנו להפחתת ריבית נוספת אחת בלבד בחודש מרץ. בהתאם לכך, התחזית שלנו להתחזקות הפרנק השווייצרי נותרה ללא שינוי.

הפער השלילי של הפרנק מול האירו צפוי להצטמצם ב-75 נקודות בסיס כאשר הבנק המרכזי האירופי (ECB) יתחיל להקל את המדיניות המוניטרית שלו. בטווח הארוך, אנו מצפים כי היציבות היחסית של המחירים בשווייץ תמשיך לתמוך בהתחזקות הדרגתית של ערכו ההוגן של הפרנק. אנו שומרים על תחזית של EUR/CHF 0.93 לשלושה חודשים ו-0.90 לשנים עשר חודשים.

דוד א. מאייר, כלכלן, Julius Baer

נכסים דיגיטליים

פרצת האבטחה בבורסת ByBit בשווי 1.5 מיליארד דולר

מחירי המטבעות הקריפטוגרפיים לא הציגו מגמות מרשימות לאחרונה, אך מאחורי הקלעים התרחשו לא מעט אירועים משמעותיים. התנודתיות גברה בשל גורמים מקרו-כלכליים וגיאופוליטיים, ויחד איתה גברה גם הביקורת בעקבות מתקפה ממוקדת על בורסת הקריפטו המרכזית ByBit. הנהלת הבורסה טיפלה במשבר באופן יחסי בצורה טובה, אך ההשלכות של הפריצה מגוונות. פתרון מלא של המצב עשוי להימשך שנים, ושקיפות הבלוקצ'יין הפכה את מכירת הנכסים הגנובים למשימה מורכבת. באופן כללי, ההשפעה על מחירי אתריום צפויה להיות שולית יחסית, שכן הגורמים המקרו-כלכליים יוותרו הגורם המשמעותי ביותר ברבעון הנוכחי.

שוק הקריפטו נשאר רדום מאז השבעתו של טראמפ, עם עלייה נקודתית במדדי התנודתיות לטווח הקצר בשל חוסר הוודאות הכלכלי והגיאופוליטי העולמי. עם זאת, אין זה אומר שלא התרחשו אירועים משמעותיים במרחב הקריפטו. ביום שישי, ה-21 בפברואר, נפרצה בורסת ByBit, אחת מהבורסות המרכזיות לקריפטו, ונגנבו ממנה נכסים בשווי 1.5 מיליארד דולר במטבע אתריום – מה שהפך אותה לפרצת הקריפטו הגדולה בהיסטוריה. מדובר בפריצה מתוחכמת ביותר, שהתבצעה באמצעות מנגנון מתקדם של חתימה עיוורת (blind signing), שבו התוקפים יצרו ממשק מזויף שהטעה את המשתמשים, מאחר שהוא היה כמעט זהה לחלוטין לפלטפורמה האמיתית.

להתרחשות זו מספר השלכות עיקריות:

ראשית, הנהלת הבורסה טיפלה במשבר בצורה ראויה יחסית, פנתה לשוק באופן ישיר והרגיעה את הלקוחות בנוגע לנכסים שבמשמורת. זהו שינוי משמעותי בהשוואה לניהול המשברים שראינו בשנת 2022, כאשר קריסות כמו Terra Luna, קרן הגידור Three Arrows Capital, ולבסוף FTX, טלטלו את השוק. ByBit הצליחה לקבל מעל 4 מיליארד דולר בתזרימים מספקי נזילות על מנת להתמודד בצורה טובה יותר עם מצב חריג של "ריצה על הבנק".

שנית, אנו מעריכים כי מחירי אתריום עלו באופן יחסי בשל הצורך לרכוש ETH כדי להשיב את הקרנות שנגנבו, וכן משום שהתוקפים התקשו למכור את עיקר המטבעות הגנובים.

שלישית, קבוצת ההאקרים "Lazarus", שלפי מעקבי כתובות IP מיוחסת לצפון קוריאה, מתמודדת עם אתגר משמעותי בניסיון להמיר את הנכסים הגנובים. מאחר שהבלוקצ'יין הוא מערכת שקופה במיוחד, כל הכתובות הציבוריות שלהם נמצאות תחת מעקב קפדני מצד השחקנים המובילים בתחום, והם צפויים להתקשות מאוד בהמרת יתרת הכספים, תהליך שעשוי להימשך שנים.

רביעית ולבסוף, ככל שמחירי הקריפטו עולים והפעילות בשוק גוברת, ייתכן שנראה עלייה במספר ההונאות והפריצות, כאשר גם סוחרים מקצועיים עלולים להיפגע. מצב זה צפוי להוביל להשקעות נוספות באבטחת מידע. על אף שההשפעה על מחירי אתריום צפויה להיות זניחה יחסית, גם לנוכח כמעט 500,000 המטבעות שנגנבו, האירוע בהחלט כואב עבור לקוחות ByBit וצפוי להוביל לביקורת רגולטורית מוגברת. תוצאות החקירה והשלכותיה עדיין אינן ידועות. באופן כללי, מחירי הקריפטו ימשיכו להיות מושפעים בעיקר מגורמים מקרו-כלכליים חיצוניים שמשפיעים על שוקי ההון הרחבים, עם גורם הפתעה פוטנציאלי מהרגולטורים בארה"ב.

מנואל וילגאס, אנליסט מחקר דור הבא, Julius Baer