עידו אסיאג

26/02/2025

מנכל ICL רביב צולר, צילום: נטלי כהן-קדוש.jpg

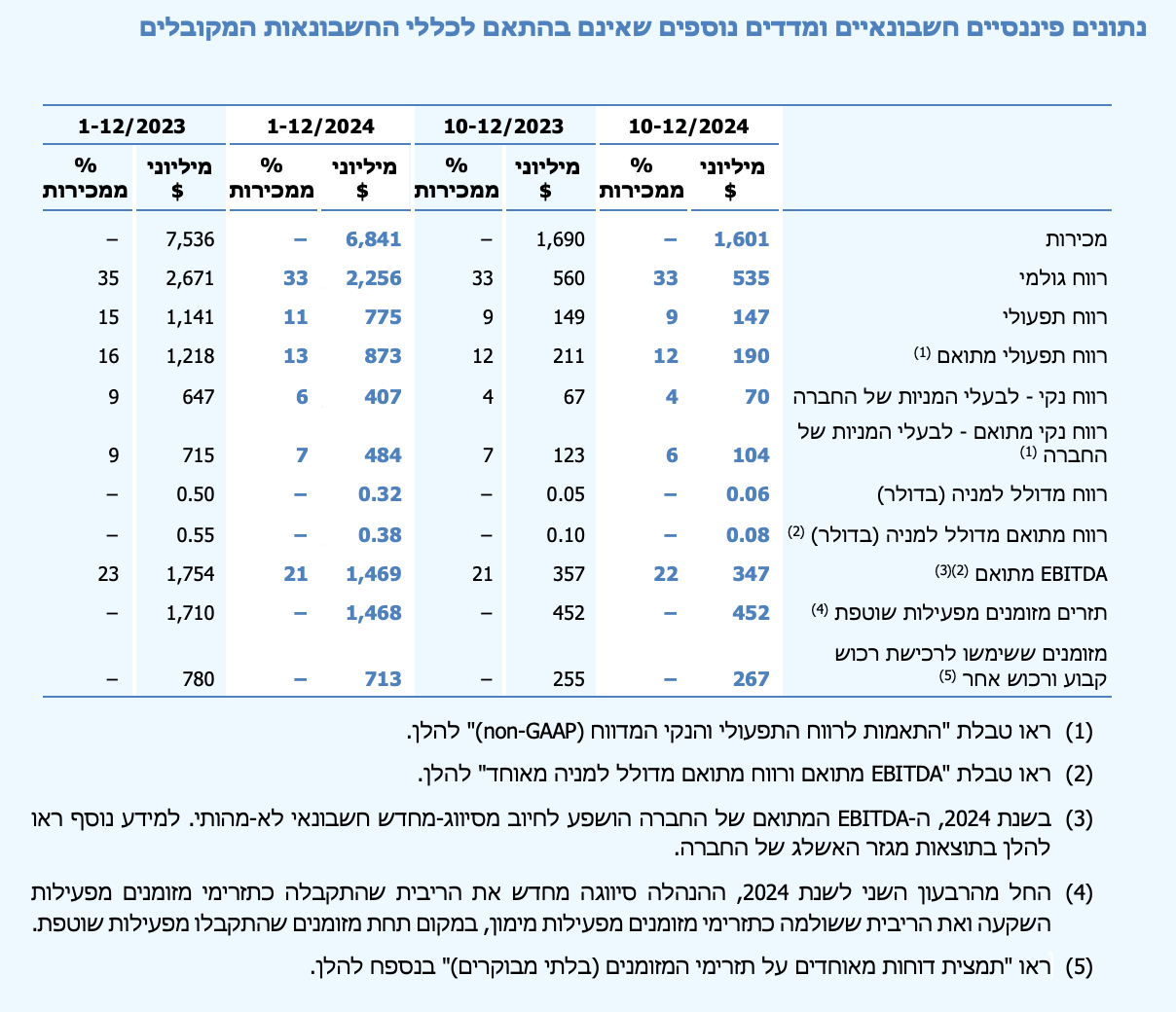

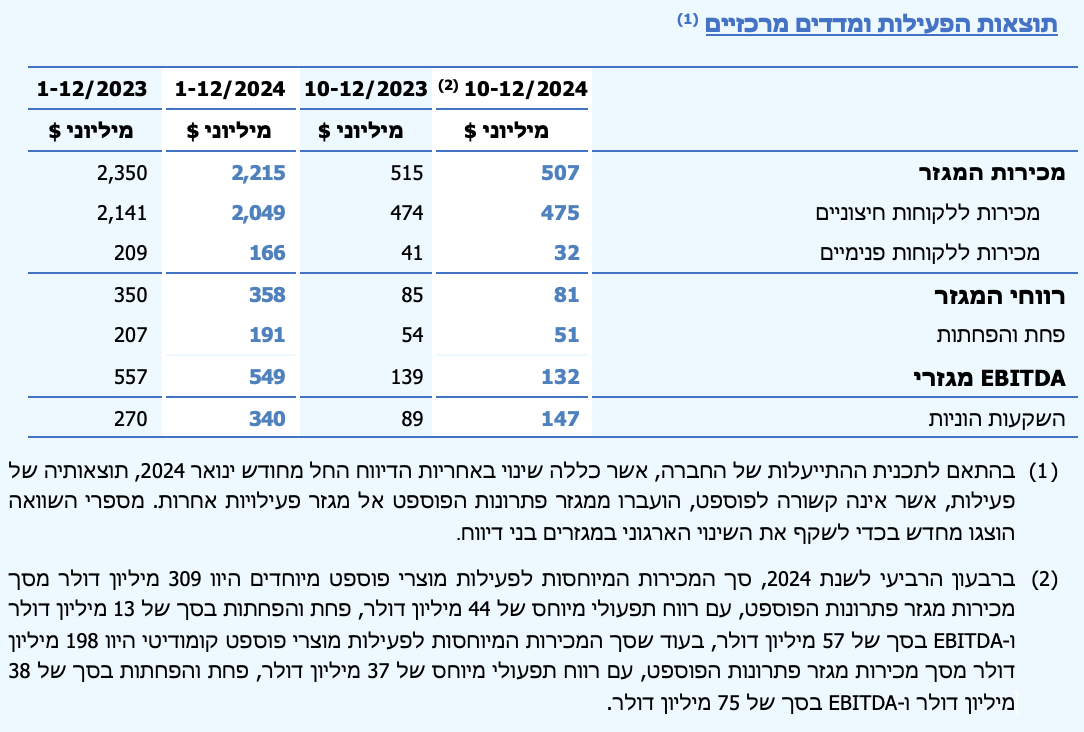

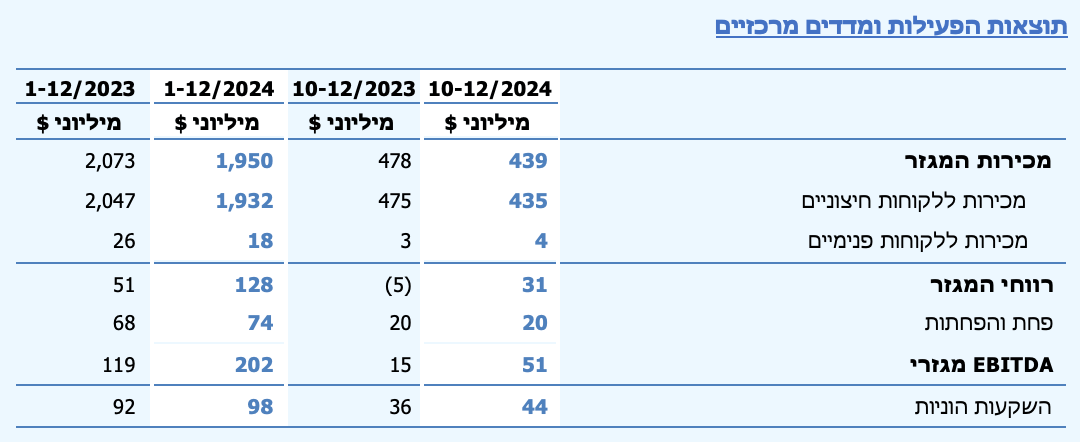

מנכל ICL רביב צולר, צילום: נטלי כהן-קדוש.jpgאיי.סי.אל גרופ בע"מ (NYSE: ICL) (TASE: ICL), חברה גלובלית מובילה לפתרונות על בסיס מינרלים מיוחדים, דיווחה היום על תוצאותיה הכספיות לרבעון הרביעי ולשנה שהסתיימו ביום 31 בדצמבר 2024, עם מכירות שנתיות שהסתכמו לסך של 6,841 מיליון דולר, בהשוואה ל-7,536 מיליון דולר בשנת 2023.

הרווח הנקי לשנת 2024 הסתכם לסך של 407 מיליון דולר בהשוואה ל-647 מיליון דולר אשתקד, והרווח הנקי המתואם לסך של 484 מיליון דולר בהשוואה ל-715 מיליון דולר אשתקד. ה-EBITDA המתואם לשנת 2024 הסתכם לסך של 1,469 מיליון דולר בהשוואה ל-1,754 מיליון דולר בשנת 2023. הרווח המדולל למניה לשנת 2024 עמד על 0.32 דולר, והרווח המדולל המתואם למניה עמד על 0.38 דולר. תזרים המזומנים מפעילות שוטפת לשנת 2024 הסתכם לסך של 1,468 מיליון דולר, בדומה ל-EBITDA המתואם, ותזרים המזומנים החופשי עמד על סך של 758 מיליון דולר. בגין שנת 2024, החברה חילקה דיבידנד בסך של 242 מיליון דולר לבעלי מניותיה.

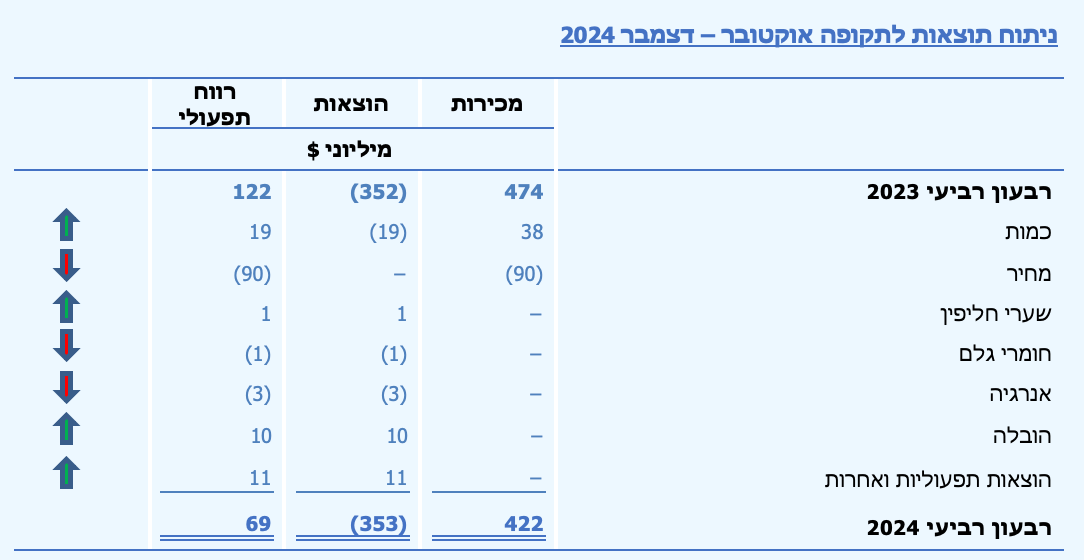

ברבעון הרביעי של שנת 2024, המכירות הסתכמו בסך של 1,601 מיליון דולר, בהשוואה לסך של 1,690 מיליון דולר ברבעון המקביל אשתקד. הרווח הנקי והרווח הנקי המתואם ברבעון הרביעי הסתכמו בסך 70 מיליון דולר, ו-104 מיליון דולר, בהשוואה ל-67 מיליון דולר ו-123 מיליון דולר, בהתאמה, ברבעון הרביעי אשתקד. ה-EBITDA המתואם הסתכם לסך של 347 מיליון דולר בהשוואה ל-357 מיליון דולר ברבעון הרביעי אשתקד. הרווח המדולל למניה עמד על 0.06 דולר, והרווח המדולל המתואם למניה עמד על 0.08 דולר, לעומת 0.05 דולר ו-0.10 דולר, בהתאמה, ברבעון הרביעי אשתקד. תזרים המזומנים מפעילות שוטפת ברבעון הרביעי הסתכם ל-452 מיליון דולר, בדומה לרבעון המקביל אשתקד.

רביב צולר, נשיא ומנכ"ל איי.סי.אל ציין: "איי.סי.אל סיימה את שנת 2024 עם EBITDA מתואם של 1,469 מיליון דולר, כאשר מגזרי המוצרים המיוחדים של החברה תרמו 70% מסכום זה. בשנה החולפת, החברה המשיכה להתמקד ביצירת מזומנים לצד הגדלת נתחי השוק במגזרי המוצרים התעשייתיים, פתרונות הפוספט ופתרונות צמיחה, מתוך מחויבות להמשיך ולבסס את מעמדנו כמובילי שוק במגזרים אלו. במהלך שנת 2024, בצל ירידות מחירים מתמשכות באשלג ועל רקע אתגרים גיאופוליטיים, השגנו רווחיות ותזרים מזומנים חזק, הגענו לתפוקת שיא במספר אתרים והשקנו עשרות מוצרי ספשלטיז חדשניים. בנוסף ליצירת שותפויות גלובליות חדשות, השלמנו מספר עסקאות רכישה, והמשכנו במאמצים להגדלת החיסכון וההתייעלות. כל זאת, תוך יצירת ערך משמעותי לבעלי המניות שלנו שהתבטא בחלוקת דיבידנדים. כתוצאה מכך, וכן הודות להתנהלות מושכלת בתזמון משלוחי האשלג, אנו נכנסים לשנת 2025 במומנטום חיובי ומצפים לשיפור בתנאי השוק בשווקי קצה מרכזיים."

החברה צופה שה-EBITDA של מגזרי המוצרים המיוחדים לשנת 2025, יהיה בטווח של 0.95 מיליארד דולר ל-1.15 מיליארד דולר. כמו כן, החברה צופה כי היקף מכירות האשלג לשנת 2025, יהיה בטווח של 4.5-4.7 מיליון טון. (1א).

מידע מגזרי

מוצרים תעשייתיים

מגזר המוצרים התעשייתיים מייצר ברום מתמיסה בריכוז גבוה בים המלח, ותרכובות מבוססות-ברום במתקנים בישראל, בהולנד ובסין. בנוסף, המגזר מייצר מלחים בדרגות איכות שונות, מגנזיום כלוריד, מוצרים מבוססי-מגנזיה, מוצרים מבוססי-זרחן ותמיסות פונקציונליות.

אירועים עיקריים ברבעון הרביעי

מעכבי בעירה: מכירות מעכבי בעירה מבוססי-ברום ירדו בהשוואה לתקופה המקבילה אשתקד בעוד מכירות מעכבי הבעירה מבוססי-הזרחן עלו בהשוואה לתקופה המקבילה אשתקד, עם גידול בכמויות המכירה, בעיקר באירופה, עקב הטלת מכסים על ייבוא tris (2-chloro-1-methylethyl)פוספט (TCPP) מסין.

ברום אלמנטרי: המכירות נותרו יציבות בהשוואה לשנה הקודמת, בעוד שהתייעלות תפעולית הביאה לשיפור ברווחיות הגולמית.

תמיסות צלולות: המכירות ירדו בהשוואה לרבעון אשתקד, לאור ביקוש חלש לנפט ולגז בחצי הכדור המזרחי בשל מחזוריות בפעילות הקידוח, אשר התבטא בירידה בכמויות המכירה.

מינרלים מיוחדים: המכירות עלו בהשוואה לרבעון אשתקד, בשל עלייה בביקוש מצד שווקי-הקצה בתחום הפארמה והמזון, אשר קוזזה בחלקה על ידי ירידה בביקוש ליישומים תעשייתיים מסוימים.

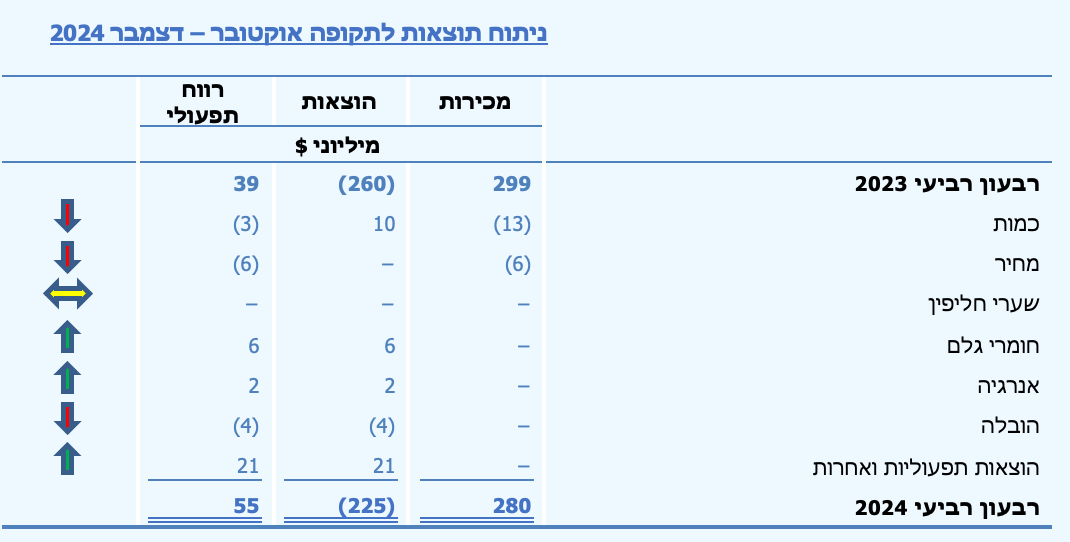

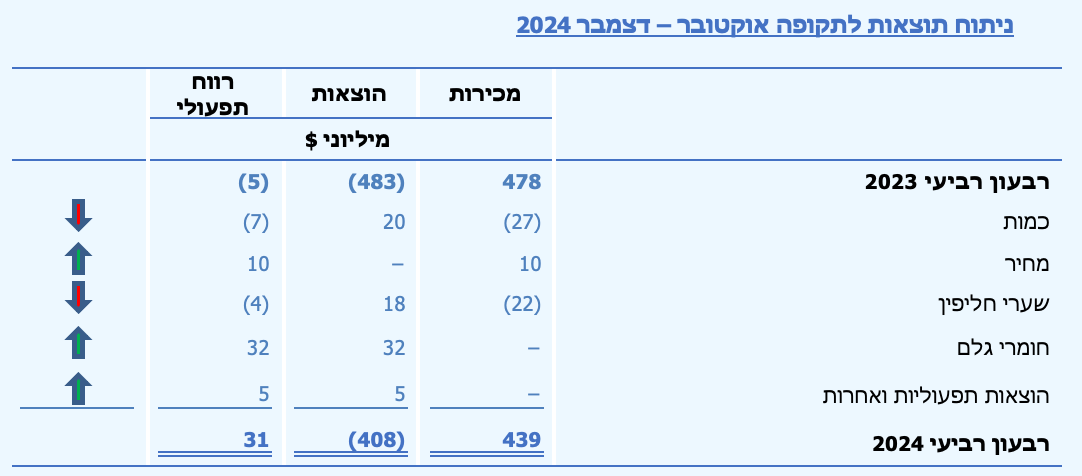

כמות – ההשפעה השלילית על הרווח התפעולי קשורה בעיקרה לירידה בכמויות המכירה של מעכבי בעירה מבוססי-ברום ותמיסות צלולות. השפעה זו קוזזה בחלקה על-ידי עלייה בכמויות המכירה של מעכבי בעירה מבוססי-זרחן.

מחיר – ההשפעה השלילית על הרווח התפעולי נבעה בעיקרה מירידה במחירי המכירה של פתרונות תעשייתיים מבוססי-ברום ומעכבי בעירה מבוססי-ברום.

חומרי גלם – ההשפעה החיובית על הרווח התפעולי נבעה בעיקרה מירידה בעלויות ביספנול A (BPA).

הוצאות תפעוליות ואחרות – ההשפעה החיובית על הרווח התפעולי קשורה בעיקרה להתייעלות תפעולית בעקבות גידול בכמויות הייצור.

אשלג

מגזר האשלג מייצר ומוכר בעיקר אשלג, מלחים, מגנזיום וחשמל. אשלג מופק בישראל תוך שימוש בתהליך אידוי לשם הפקת אשלג מים המלח באתר סדום ובספרד באמצעות כרייה קונבנציונלית במכרה תת-קרקעי. המגזר מייצר ומוכר גם מגנזיום טהור, סגסוגות מגנזיום וכלור. בנוסף, המגזר מוכר מוצרי מלח המופקים באתר האשלג בספרד. המגזר מפעיל תחנת כוח באתר סדום, המספקת חשמל וקיטור למתקני החברה בישראל וכל חשמל עודף נמכר ללקוחות חיצוניים.

אירועים עיקריים ברבעון הרביעי

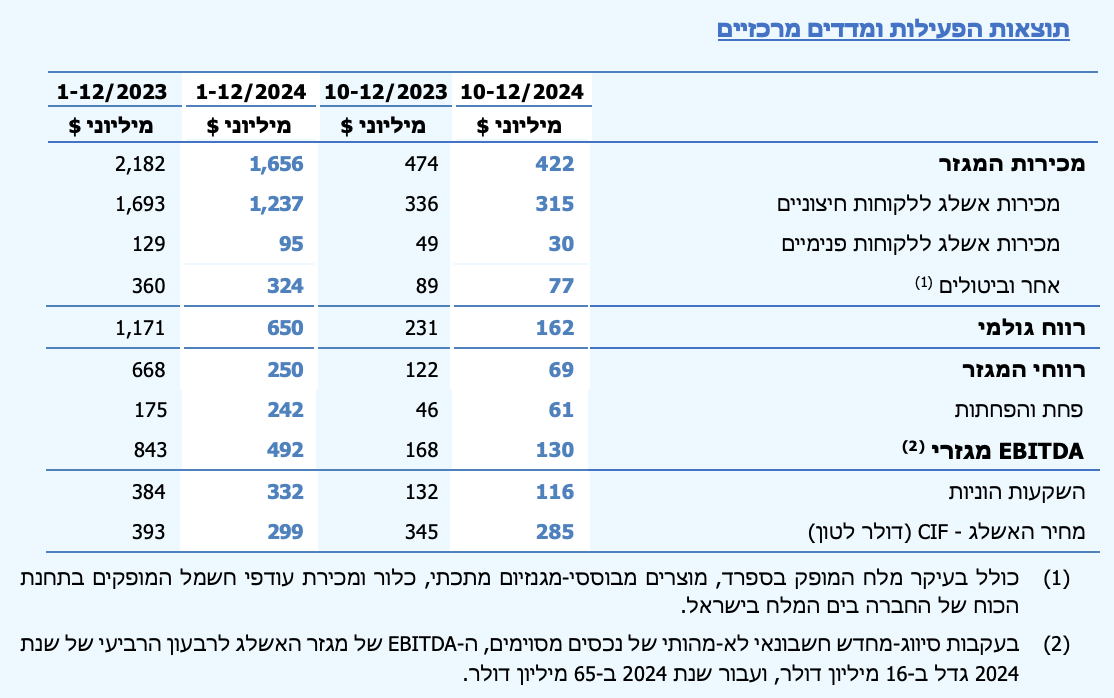

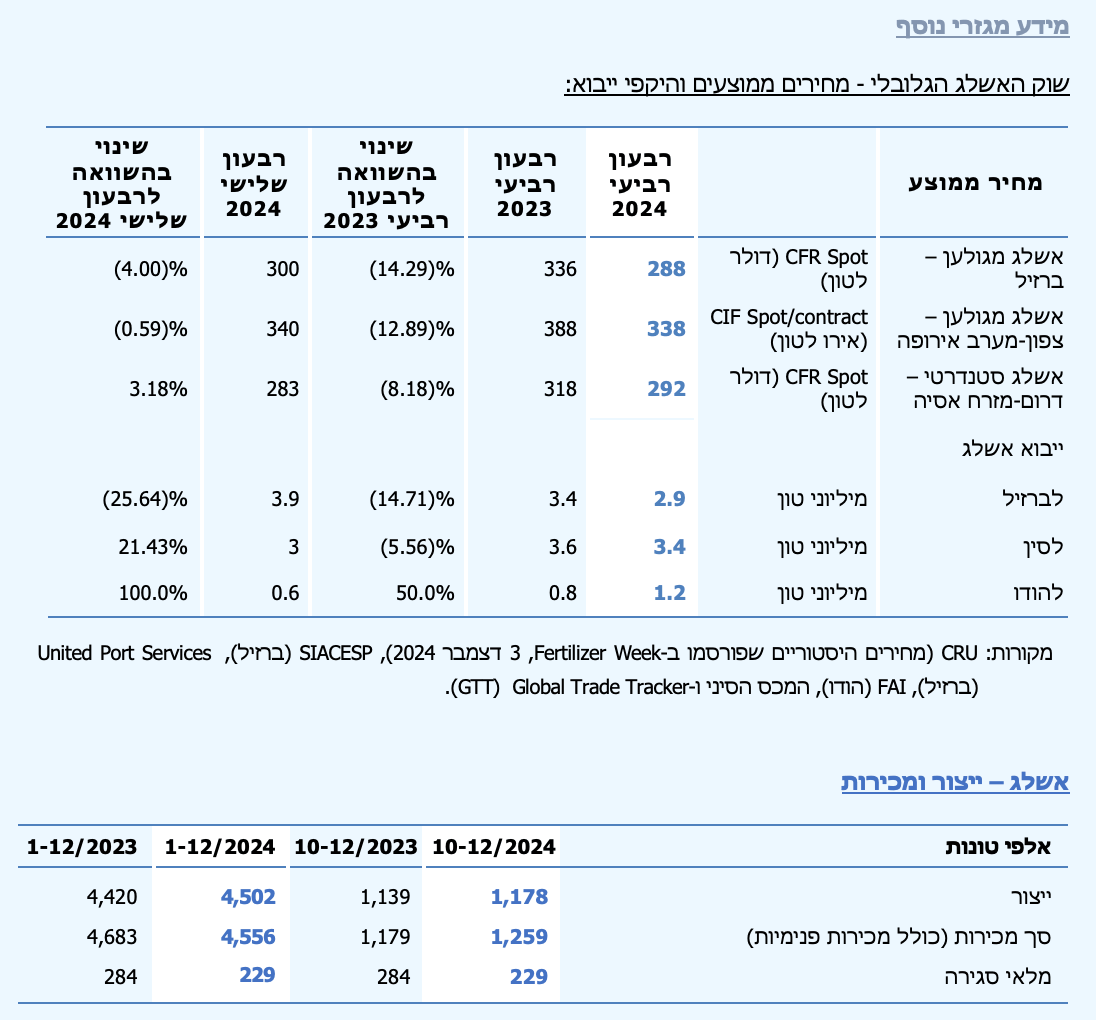

מחיר טון אשלג (CIF) של החברה במהלך הרבעון עמד על 285 דולר, ירידה של 4% בהשוואה לרבעון השלישי לשנת 2024, וירידה של 17% בהשוואה לרבעון המקביל אשתקד.

במהלך הרבעון נרשמה ירידה של 1.1% במדד מחירי הדגנים, עם ירידה במחירי הסויה, החיטה והאורז בשיעור של6.1%, 2.7% ו-1.8%, בהתאמה, בעוד שמחירי התירס עלו בשיעור של 6.8%.

דוח ה WASDE (World Agricultural Supply and Demand Estimates), שפורסם על-ידי משרד החקלאות האמריקני (USDA) בחודש פברואר 2025, הציג המשך ירידה בתחזית יחס מלאי הדגנים הגלובלי לצריכה שנתית, לשיעור של 26.5% לשנה החקלאית 2024/25, בהשוואה ל-28.2% לשנה החקלאית 2023/2024, ו-28.6% לשנה החקלאית 2022/2023.

בחודש דצמבר 2024, כחלק מהסכמי המסגרת הסיניים של החברה לשנים 2025-2027, החברה חתמה על חוזים עם לקוחות סיניים לאספקת 2,500,000 טונות של אשלג עם אופציות הדדיות לתוספת מצטברת של 960,000 טונות למשך תקופה של שלוש השנים. המחירים עבור הכמויות שיסופקו בהתאם להסכמי המסגרת ייקבעו בהתאם למחירי השוק בסין בתאריך האספקה הרלוונטי.

מגנזיום מתכתי: המכירות ירדו בהשוואה לרבעון המקביל אשתקד, לאור ירידה במחירים אשר קוזזה בחלקה על ידי הגידול בכמויות המכירה.

רבעון רביעי 2024

ייצור – עלייה בייצור של 39 אלף טון בהשוואה לרבעון המקביל אשתקד, בעיקר בשל גידול בכמויות הייצור בספרד.

מכירות – עלייה של 80 אלף טון בכמות האשלג שנמכרה בהשוואה לרבעון המקביל אשתקד, בעיקר בשל עלייה בכמויות המכירה להודו ולאירופה, אשר קוזזה בחלקה על-ידי ירידה בכמויות המכירה לברזיל, ארה"ב וסין.

שנת 2024

ייצור – עלייה בייצור של 82 אלף טון בהשוואה לתקופה המקבילה אשתקד, בעיקר בשל שיפורים תפעוליים בספרד, אשר גברו על השפעת האתגרים התפעוליים ונושאים הקשורים למלחמה במפעלי ים המלח.

מכירות – ירידה של 127 אלף טון בכמות האשלג שנמכרה בהשוואה לתקופה המקבילה אשתקד, בעיקר עקב ירידה בכמויות המכירה לסין וברזיל, אשר קוזזה בחלקה על-ידי עלייה בכמויות המכירה לאירופה, הודו וארה"ב.

כמות – ההשפעה החיובית על הרווח התפעולי קשורה בעיקרה לעלייה בכמויות המכירה של מגנזיום, וכן לעלייה בכמויות המכירה של אשלג להודו ולאירופה, אשר קוזזו בחלקן על-ידי ירידה בכמויות המכירה של אשלג לברזיל, ארה"ב וסין.

מחיר – ההשפעה השלילית על הרווח התפעולי נבעה בעיקרה מירידה של 60 דולר במחיר האשלג ( (CIF לטון בהשוואה לרבעון המקביל אשתקד.

הובלה – ההשפעה החיובית על הרווח התפעולי נבעה בעיקרה מירידה בעלויות ההובלה היבשתית והימית, בעיקר לברזיל וארה"ב.

הוצאות תפעוליות ואחרות – ההשפעה החיובית על הרווח התפעולי קשורה בעיקרה לירידה בעלויות התפעול והתחזוקה.

פתרונות הפוספט

מגזר פתרונות הפוספט מפעיל את שרשרת ערך הפוספט של החברה, ועושה שימוש בסלע פוספט ובחומצה זרחתית לייצור מוצרים מיוחדים מבוססי-פוספט, ובנוסף מייצר ומוכר דשנים מבוססי-פוספט.

אירועים עיקריים ברבעון הרביעי

חומצה זרחתית לבנה (WPA): המכירות ירדו בהשוואה לרבעון המקביל אשתקד, בשל ירידת מחירים בכל האזורים אשר קוזזה בחלקה על ידי עלייה בכמויות המכירה בעיקר בדרום אמריקה.

פוספט לתעשייה: המכירות ירדו בהשוואה לרבעון המקביל אשתקד, בשל ירידה במחירי התשומות אשר קוזזה בחלקה על ידי גידול בכמויות המכירה בכל האזורים העיקריים.

פוספט למזון: המכירות נותרו יציבות בהשוואה לרבעון המקביל אשתקד, בשל גידול בכמויות המכירה אשר קוזזו על ידי ירידה במחירי השוק, בעיקר בצפון אמריקה, בעקבות ירידה בעלויות חומרי הגלם.

חומרים לסוללות: המכירות באסיה עלו בהשוואה לרבעון המקביל אשתקד, לאור התרחבות הביקוש בשוק. מרכז החדשנות וההסמכה לחומרי סוללות (BM-IQ) בסנט לואיס יושלם בקרוב; המרכז יאפשר לחברה להתחיל בתהליכי הסמכה עבור חומרי סוללות עבור לקוחות.

בחודש ינואר 2025, חתמה החברה על הסכם אסטרטגי עם Shenzhen Dynanonic Co., Ltd. לתחילת ייצור LFP באירופה. המתקן החדש מתוכנן להיות ממוקם באתר החברה ב Sallent, ספרד, ועשוי להגדיל בצורה משמעותית את עסקי החברה בתחום החומרים לסוללות.

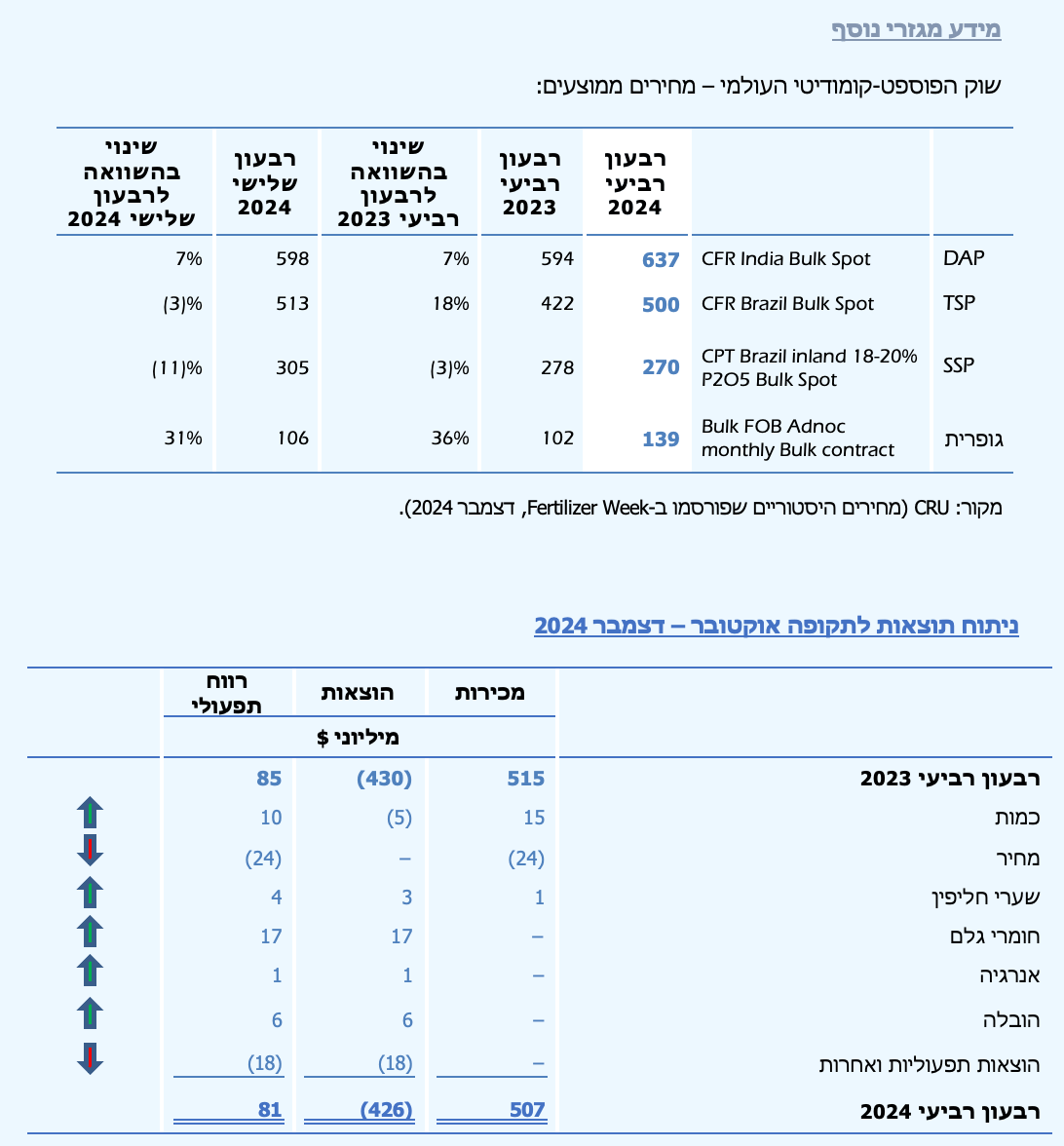

פוספט קומודיטי: מחירי הפוספט נותרו יציבים ברבעון הרביעי, כאשר שווקי המפתח, לרבות הודו, המשיכו לחוות מחסור ב-DAP וזמינות הייצוא מסין נותרה מוגבלת. מדדי המחירים העיקריים עלו ב-3% בממוצע בהשוואה לרבעון הקודם.

התפתחויות בשווקי המפתח:

בסין, מחירי ייצוא ה-DAP סיימו את שנת 2024 ברמה של 615 דולר לטון, עליה של 30 דולר בהשוואה לשנת 2023, לאור מדיניות הסחר אשר נותרה גורם-מפתח בקביעת רמות התמחור העולמיות. משלוחי הייצוא הושהו בסוף הרבעון, ונכון למועד זה, ייצוא ה-DAP/MAP מסין לשנת 2024 הוערך בכ-6-7 מיליון טון, הכמות השנייה הנמוכה ביותר בחמש השנים האחרונות.

בהודו, מחיר ה-DAP הוערך בכ-634 דולר לטון CFR בסוף שנת 2024, ירידה של 6 דולר בלבד מתחילת הרבעון הרביעי, בניגוד לירידה האופיינית בביקוש בחצי הכדור הצפוני. הודו ייבאה פחות מ-5 מיליון טון DAP וסיימה את השנה עם מלאי של פחות ממיליון טון, לעומת ייבוא ממוצע של 6 מיליון טון ומלאי סוף-שנה ממוצע מעל ל-2 מיליון טון בין השנים 2019 ו-2023.

בארה"ב, הביקוש לפוספט נותר קשיח במהלך שנת 2024. נתונים ראשוניים מראים כי הייבוא במהלך הרבעון הרביעי היה סביב 500 אלף טון, בדומה לממוצע בחמש השנים האחרונות. הייבוא נתמך על ידי שולי רווח אטרקטיביים של החקלאים בשנים האחרונות וכתוצאה מכך, מיקסום שטחי הגידול. בנוסף, ייצור הפוספט המקומי מתמודד בפני אתגרים תפעוליים שונים. סופות ההוריקן שהתרחשו לאחרונה לא רק שיבשו את הייצור אלא גם גרמו לאובדן מלאי. DAP FOB NOLA סיים את הרבעון הרביעי במחיר של 637 דולר לטון, עלייה של 25 דולר לטון מתחילת הרבעון.

בברזיל, ייבוא ה-MAP/NPS הואץ ברבעון השלישי של 2024 ונותר חזק במהלך הרבעון הרביעי, בעקבות שתילת גידולי הסויה מסוג ספרה (Safra). שיפור עקבי בתנאי מזג האוויר במהלך החודשים אוקטובר ונובמבר, אפשרו לשתילות להתקדם בקצב מהיר, ותמכו בביקוש לדשנים של הרגע האחרון. מחיר ה-MAP הברזילאי סיים את הרבעון הרביעי ברמה של 635 דולר לטון CFR, ללא שינוי בהשוואה לרבעון הקודם.

מחירי החומצה הזרחתית בהודו נקבעים במשא ומתן על בסיס רבעוני. המחיר שהוסכם לרבעון הרביעי עמד על 1,060 דולר לטון P2O5, עלייה של 110 דולר לטון בהשוואה לרבעון השלישי. עבור הרבעון הראשון של שנת 2025 הוסכם מחיר של 1,055 דולר לטון, המשקף ירידה קלה במחירי ה-DAP בינואר.

מחיר הגופרית FOB במזרח התיכון עמד על 165 דולר לטון בסוף הרבעון הרביעי, עלייה של 38 דולר בהשוואה לרמות שנצפו בסוף הרבעון השלישי. העלייה נבעה מביקוש חזק מצד משתמשי-קצה עיקריים, לרבות מרוקו שבה מבער גופרית חדש הגביר את פעילותו, ובשל המשך הידוק ההיצע.

כמות – ההשפעה החיובית על הרווח התפעולי נבעה מעלייה בכמויות המכירה של תוספי מזון מבוססי-פוספט ו-MAP המשמש כחומר גלם לפתרונות אגירת אנרגיה, אשר קוזזה בחלקה על-ידי ירידה בכמויות המכירה של דשני פוספט ושל חומצה זרחתית לבנה (WPA).

מחיר – ההשפעה השלילית על הרווח התפעולי נבעה בעיקרה מירידה במחירי המכירה של WPA, כמו גם של תוספי מזון מבוססי-פוספט ומלחים, אשר קוזזה בחלקה על-ידי עלייה במחירי המכירה של דשני פוספט.

חומרי גלם – ההשפעה החיובית על הרווח התפעולי נבעה מירידה בעלויות של אמוניה ואשלגן הידרוקסיד (KOH), אשר קוזזה בחלקה על-ידי עלייה בעלויות הגופרית.

הובלה – ההשפעה החיובית על הרווח התפעולי נבעה מירידה בעלויות ההובלה הימית והיבשתית.

הוצאות תפעול ואחרות – ההשפעה השלילית על הרווח התפעולי נבעה בעיקרה מעלייה בהוצאות התחזוקה והתפעול.

פתרונות צמיחה

מגזר פתרונות צמיחה שואף להגיע להובלה גלובלית במוצרי הזנת הצמח באמצעות חיזוק מעמדו בשוקי הליבה של חקלאות מיוחדת, גינון הנוי, מדשאות ואדריכלות נוף, דשנים ו-FertilizerpluS, ובאמצעות התמקדות בשווקים בצמיחה מהירה כגון ברזיל, הודו וסין. בנוסף, המגזר ממנף את יכולות המחקר והפיתוח הייחודיות שלו, ניסיונו האגרונומי הניכר, נוכחותו הגלובלית, האינטגרציה האנכית לאשלג, פוספט ופוליסולפט, ויכולותיו בתחום הכימיה, כמו גם את יכולתו להטמיע וליצור סינרגיות מפעילויות עסקיות שנרכשו. המגזר פועל בהתמדה להרחבת סל הפתרונות המיוחדים שמציעה החברה להזנה, טיפוח ובריאות הצמח, הכולל דשנים ביעילות מוגברת ובשחרור מבוקר (CRF), דשנים מסיסים במים (WSF), דשנים נוזליים ודשנים ישירים, (MKP/MAP/PeKacid), FertlizerpluS, מיקרו-נוטריינטים לקרקע ולעלווה, ביוסטימולנטים (זרזי צמיחה), מוצרים לבריאות הקרקע, מוצרי טיפול בזרעים ומוצרי חיזוק חסינות הצמח (adjuvants).

אירועים עיקריים ברבעון הרביעי

דגשים בהתאם לחלוקה גאוגרפית:

ברזיל: המכירות ירדו בהשוואה לרבעון המקביל אשתקד, בעיקר בשל תנודות בשער החליפין, כאשר ירידה בעלויות חומרי הגלם הובילה לגידול ברווח הגולמי.

אירופה: המכירות ירדו בהשוואה לרבעון המקביל אשתקד, בעקבות ירידה בכמויות המכירה אשר קוזזה בחלקה על ידי עלייה במחירי המכירה. אולם, ירידה בעלויות חומרי הגלם הובילה לגידול ברווח הגולמי.

צפון אמריקה: המכירות עלו בהשוואה לרבעון המקביל אשתקד, עקב עלייה בכמויות המכירה ובמחירי המכירה אשר תרמו לגידול ברווח הגולמי.

אסיה: המכירות ירדו בהשוואה לרבעון המקביל אשתקד, בעקבות ירידה בכמויות המכירה אשר קוזזה בחלקה על ידי עלייה במחירי המכירה. עם זאת, שיפור בתמהיל המוצרים שנמכרו הוביל לגידול ברווח הגולמי.

דגשים בהתאם לקווי מוצרים:

מוצרים מיוחדים לחקלאות: המכירות ירדו בהשוואה לתקופה מקבילה אשתקד, עקב תנודות בשער החליפין וירידה בכמויות המכירה, בעיקר בברזיל, אשר קוזזה בחלקה על-ידי גידול בכמויות המכירה ובמחירי המכירה בארה"ב ובהודו.

מדשאות וגינון הנוי: המכירות עלו בהשוואה לתקופה המקבילה אשתקד, בעיקר עקב עלייה במכירות גינון הנוי שנבעה מגידול בביקוש לדשנים בשחרור מבוקר באירופה.

בחודש דצמבר 2024, המגזר השלים את רכישת GreenBest, יצרן בריטי של דשנים מיוחדים ומוצרים בהתאמה אישית. הרכישה מחזקת את מיצובה של החברה בשוק המדשאות וגינון הנוי ומגבירה את נוכחותה בשוק הבריטי, שבו המומחיות של GreenBest ויכולותיה בתחום הייצור בהתאמה אישית משלימים את הפורטפוליו הקיים של החברה.

מוצרי FertilizerpluS: המכירות ירדו בהשוואה לתקופה מקבילה אשתקד, בעיקר בשל ירידה בכמויות המכירה, בעיקר בסין ואירופה, אשר קוזזה בחלקה על ידי עלייה בכמויות המכירה בארה"ב.

כמות – ההשפעה השלילית על הרווח התפעולי קשורה בעיקרה לירידה בכמויות המכירה של מוצרים מיוחדים לחקלאות ומוצרי FertilizerpluS. השפעה זו קוזזה בחלקה על-ידי עלייה בכמויות המכירה של מוצרי מדשאות וגינון הנוי.

מחיר – ההשפעה החיובית על הרווח התפעולי נבעה מעלייה במחירי המכירה של מוצרים מיוחדים לחקלאות, בעיקר בארה"ב ובהודו.

שערי חליפין – ההשפעה השלילית על הרווח התפעולי נבעה מההשפעה השלילית על המכירות בשל פיחות בשער החליפין הממוצע של הריאל הברזילאי ביחס לדולר, אשר עלתה על ההשפעה החיובית בעלויות התפעול.

חומרי גלם – ההשפעה החיובית על הרווח התפעולי קשורה בעיקרה לירידה בעלויות דשני קומודיטי וחנקן.

הוצאות תפעוליות ואחרות – ההשפעה החיובית על הרווח התפעולי קשורה בעיקרה לירידה בעלויות תחזוקה ותפעול.

הוצאות מימון, נטו

הוצאות המימון, נטו, ברבעון הרביעי לשנת 2024, הסתכמו לסך של 33 מיליון דולר, בדומה לרבעון המקביל אשתקד.

הוצאות מיסים

הוצאות המס המדווחות של החברה ברבעון הרביעי של שנת 2024, הסתכמו לסך של 33 מיליון דולר, בהשוואה לסך של 33 מיליון דולר ברבעון המקביל אשתקד, ומשקפות שיעור מס אפקטיבי של 29% ו-28%, בהתאמה.

נזילות ומקורות הון

נכון ליום 31 בדצמבר 2024, החזיקה החברה במזומנים, שווי מזומנים, השקעות ופיקדונות לטווח קצר בסך של 442 מיליון דולר, בהשוואה לסך של 592 מיליון דולר נכון ליום 31 בדצמבר 2023. בנוסף, נכון ליום 31 בדצמבר 2024, עמדו לרשות החברה מסגרות אשראי בלתי-מנוצלות בסך של כ-1.2 מיליארד דולר.

התחייבויות לפירעון, נטו

נכון ליום 31 בדצמבר 2024, עמד סך ההתחייבויות הפיננסיות, נטו, של החברה על סך 1,851 מיליון דולר, ירידה של 244 מיליון דולר בהשוואה ליום 31 בדצמבר 2023.

מסגרות אשראי

מסגרת אשראי מתחדשת תלוית-קיימות (RCF)

בחודש אפריל 2023, התקשרה החברה בהסכם מסגרת אשראי מתחדש מבוסס יעדי קיימות, בין חברת-הבת ICL Finance B.V. כלווה, לבין קונסורציום של 12 בנקים בינלאומיים, בסך של 1,550 מיליון דולר.

בחודש אפריל 2024, כל הבנקים הסכימו להאריך את הסכם ה-RCF למשך שנה נוספת, אשר צפויה כעת להסתיים בחודש אפריל 2029.

איגוח לקוחות

סך מסגרת איגוח הלקוחות המוקצה של החברה עומד על 300 מיליון דולר, עם סכום נוסף של 100 מיליון דולר שאינו מוקצה. נכון ליום 31 בדצמבר 2024, ניצלה החברה כ-176 מיליון דולר מסך המסגרת.

דירוגים ואמות מידה פיננסיות

Fitch Ratings

בחודש יוני 2024, אשררה סוכנות דירוג האשראי Fitch Ratings את תחזית דירוג האשראי לטווח-ארוך וחוב בכיר בלתי-מובטח של החברה "-BBB". תחזית דירוג האשראי לטווח-ארוך הינה יציבה.

S&P Ratings

בחודש יולי 2024, S&P אשררה את תחזית דירוג האשראי וחוב בכיר בלתי-מובטח של החברה "-BBB". בנוסף, S&P-מעלות אשררה את תחזית דירוג האשראי של החברה "ilAA" עם תחזית דירוג יציבה.

אמות מידה פיננסיות

נכון ליום 31 בדצמבר 2024, עמדה החברה בכל אמות המידה הפיננסיות הקיימות בהסכמי המימון שלה.

חלוקת דיבידנד

בקשר עם תוצאות הרבעון הרביעי של שנת 2024, דירקטוריון החברה הכריז על חלוקת דיבידנד בסך 4.03 סנט למניה, או סך של כ-52 מיליון דולר. הדיבידנד ישולם ביום 25 במרס 2025. המועד הקובע הינו ה-12 במרס 2025.

8 קרנות נאמנות שמחזיקות סה"כ 43.88 מיליון באיי.סי.אל 1 ש״ח

קרנות נאמנות שמחזיקות את איי.סי.אל 1 ש״ח.

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

4.9% |

1468562.44 |

|

|

4.85% |

42689.2 |

|

|

3.07% |

12619029.2 |

|

|

2.35% |

19193149.6 |

|

|

2% |

2807237.2 |

|

|

1.19% |

6602131.6 |

|

|

0.32% |

1053946 |

|

|

0.02% |

92807.6 |